(本文共1,237字,整体阅读时长约6.2分钟。可以快速浏览标注的重点及全文最后总结)

01

—

02

—

科目名称:

债权投资,位于资产负债表中非流动资产第2项。此科目用于归集持有期限一年及以上且以收取合同现金流为目的的债权投资。

注意:一年内到期的部分需重分类至“一年内到期的非流动资产”(链接:【财报知识点】10. 资产负债表 —— 一年内到期的非流动资产)

会计英语:

科目包含内容:

债权投资核算以收取合同现金流为目的的债务工具投资,具体包括:

| 国债/政府债 | 国家信用背书的低风险债券(如10年期国债) |

| 企业债券 | 公司发行的公司债、中期票据等 |

金融债券 | |

| 资产支持证券 | 以底层资产现金流为支持的证券 |

不包含项:

非标债权:如信托计划、委托贷款等。

关键特征:

持有目的:以收取本金和利息为目的(非交易获利);

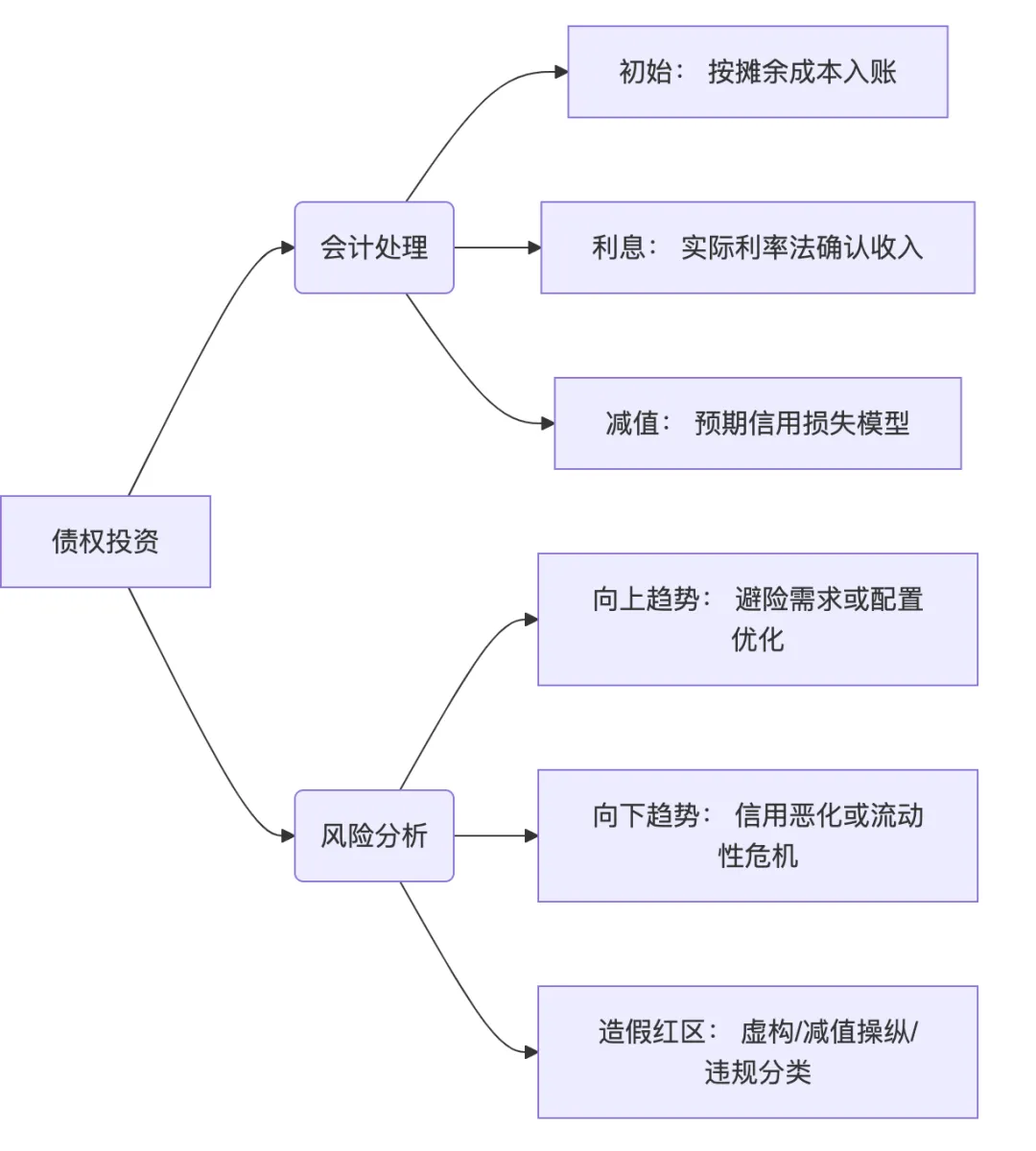

计量模式:按摊余成本计量(本金+利息);

- 减值要求:按预期信用损失模型计提减值准备。

03

—

会计意义:

1. 企业的资产确认:代表企业对债务人的债权;

2. 利息收入确认:按实际利率计算利息收入,计入“投资收益”科目;

3. 减值处理:发生信用风险时计提“债权投资减值准备”子科目。

实际意义:

1. 企业自有资金通过债券投资获得固定利息收入,多样化收入来源且降低投资组合波动性;

2. 债权投资可作为企业的风险对冲工具;

3. 债权投资优化了企业的资本结构,盘活闲置资金获得低风险收益。

04

—

余额持续增长 | 资金避险需求上升或配置策略转向保守 | 若增速>营收增速,警惕资金利用率低或主业萎缩 |

| 减值准备转回 | 存在调节利润可能 |

余额大幅下降 | 主动收缩投资或应对兑付危机 | 可能隐藏流动性风险 |

| 资产质量恶化 | 侵蚀净利润 |

05

—

1. “债权投资”是企业配置长期资金的“压舱石”。其核心价值在于平衡风险收益(如配置国债等),但高信用债占比需警惕违约风险。趋势上升多源于风险对冲及避险需求,下降常关联收缩投资或资产恶化。

2. 债权投资对应个人经济活动:个人长期金融活动如购买大于一年的国债、金融债、企业债等。

3. 在估值时,债权投资需按照风险高低进行分别计算,低风险如国债,金融债等可以按照1:1计算,而高风险如垃圾企业债则应根据实际情况进行1:0.5折算。