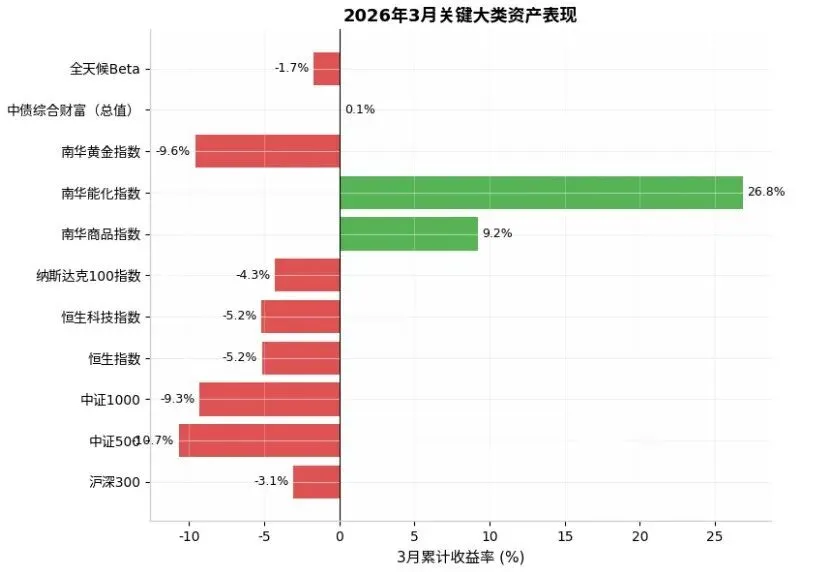

一、市场概览:3月"风暴"下的极端分化

2026年3月,全球金融市场经历了一场由地缘政治、能源危机与政策失灵交织的"完美风暴"。本月市场呈现极端分化格局:能源化工类商品暴涨与全球风险资产暴跌形成鲜明对比,宏观策略基金在动荡中经受了严峻考验。

大类资产3月表现全景

| 能源化工 | +26.84% | |||

| 大宗商品 | +9.19% | |||

| A股大盘 | ||||

| 中小市值 | ||||

| 港股 | ||||

| 美股 | ||||

| 贵金属 | ||||

| 债券 |

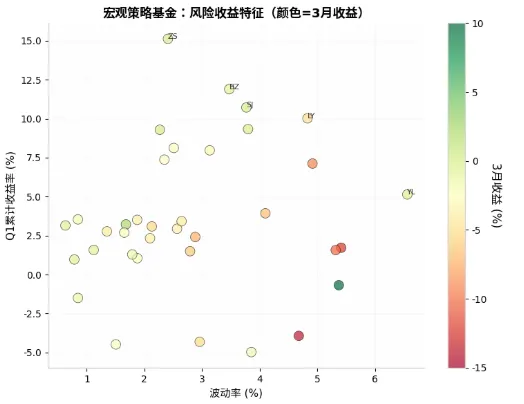

二、宏观策略基金业绩分析

2.1 整体表现:艰难守正,分化加剧

根据30多家家宏观策略管理人的净值数据,3月份宏观策略基金平均收益为-3.31%,中位数为-2.67%,显著跑赢多数权益指数,但未能实现正收益。

核心统计指标:

平均收益:-3.31%

收益中位数:-2.67%

正收益比例:仅3家(8.1%)实现正收益

收益区间:-13.59%(KF)至+9.71%(MSHB)

胜率分布:30%-80%,平均胜率55%

2.2 业绩分化特征

Q1累计收益Top 5管理人:

| +15.12% | ||||

3月单月表现突出者:

MSHB:3月+8.39%,Q1累计-0.68%,逆势加仓商品板块

LR:3月+2.13%,Q1累计+3.22%,债券+商品双轮驱动

SJ:3月-0.09%,几乎持平,风控严格

表现落后者:

KF:3月-13.59%,Q1累计-3.93%,权益仓位过重

YK:3月-12.30%,Q1累计+1.72%,港股科技 exposure 过高

JR:3月-9.14%,Q1累计+7.12%,2月涨幅回吐

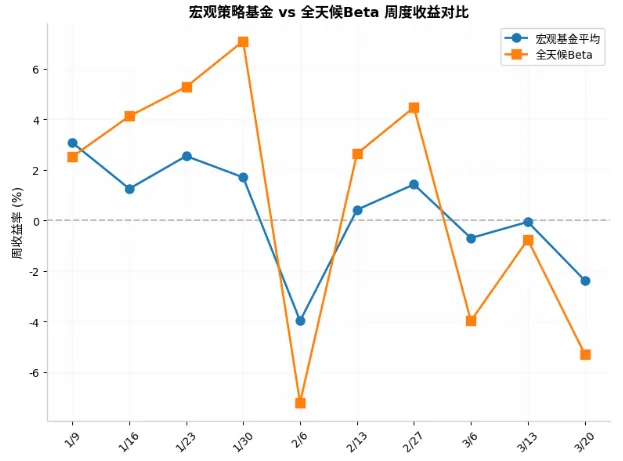

2.3 与基准对比

全天候Beta指数3月收益-2.24%,Q1累计+8.24%。对比发现:

30多家宏观基金中,仅8家(22%)3月跑赢全天候Beta

但Q1累计有19家(53%)跑赢全天候Beta,显示主动管理在震荡市中的价值

全天候Beta在2月6日单周暴跌-4.49%后迅速修复,波动控制优于多数主动基金

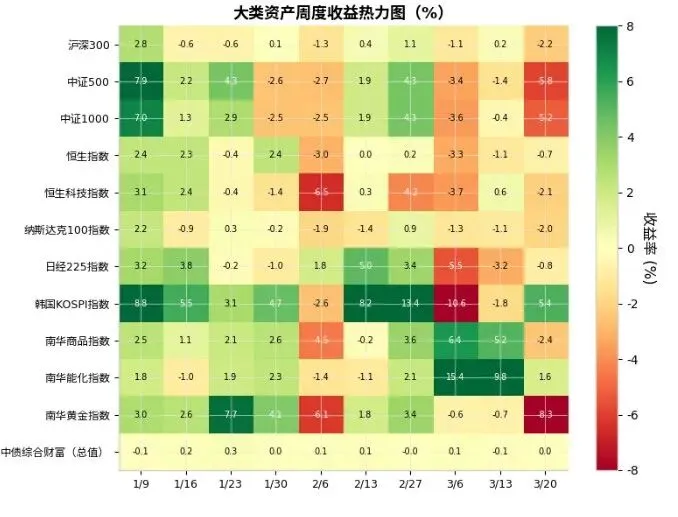

三、市场环境深度解析

3.1 核心驱动因素:中东地缘冲突

2026年3月市场的最大变量是以色列与伊朗军事冲突的急剧升级:

能源市场冲击:

霍尔木兹海峡承担全球20%-25%的石油海运量,冲突导致航运受阻

布伦特原油从2月底72.5美元/桶暴涨至最高119.5美元/桶,涨幅超65%

48艘油轮滞留波斯湾,装载原油超9200万桶

化工产业链传导:

乙二醇价格月涨超40%,从3798元/吨涨至5400元/吨

溴素价格暴涨75%,硫磺价格翻倍

高硫燃料油单周暴涨159美元/吨,创2001年以来最高值

3.2 全球央行政策转向

美联储鹰派立场压制市场风险偏好:

3月FOMC会议维持利率不变,但上调2026年通胀预期至2.7%

暗示全年可能仅降息一次,远低于市场预期

交易员对年内降息概率从接近确定骤降至50%

全球流动性收紧:

欧洲央行、英国央行同步暂停降息计划

美债收益率走高,美元走强,压制风险资产估值

3.3 中国经济与政策环境

PPI回升压力:2025年10月至2026年2月,PPI环比连续5个月为正,输入性通胀风险上升

A股微观结构松动:融资余额从2月高点回落,3月20日至月末净流出326.99亿元

消费与地产:消费补贴带动增速提升,但地产改善趋势放缓,经济内生动力偏弱

四、策略归因与配置分析

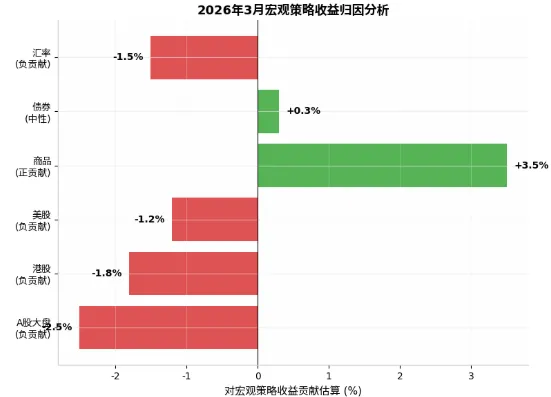

4.1 收益归因估算

基于资产表现和典型宏观策略配置权重,3月收益归因如下:

| A股大盘 | -2.5% | |||

| 港股 | -1.8% | |||

| 美股 | -1.2% | |||

| 商品 | +3.5% | |||

| 债券 | +0.3% | |||

| 汇率/其他 | -1.5% | |||

| 合计 | -3.2% |

4.2 关键观察

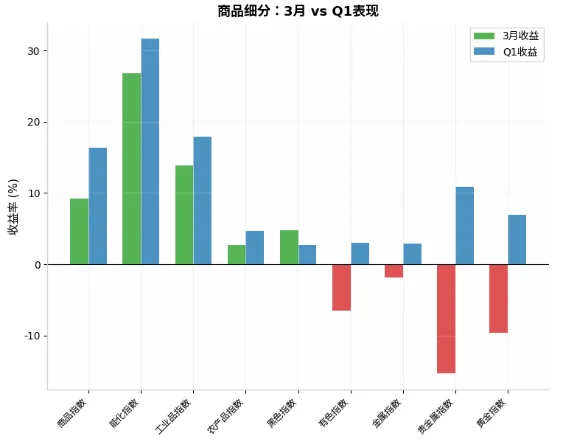

商品策略成为胜负手:

3月能化指数暴涨26.84%,配置比例高的基金(如MSHB、LR)获得显著正贡献

但贵金属指数下跌9.61%,传统避险配置反而拖累业绩

权益仓位控制决定回撤:

3月6日、3月20日两周出现集中下跌,仓位控制严格的基金(如SJ、FQ全球)回撤较小

高波动率基金(如KF、YK)在3月20日单周跌幅超-7%

跨市场分散效果有限:

3月呈现"股债双杀"(除商品外),传统股债负相关失效

黄金、美债等避险资产同步下跌,组合对冲效果弱化

五、优秀管理人案例分析

5.1 MSHB:逆势加仓的魄力

3月收益:+8.39%(唯一大幅正收益)

策略特点:Q1前期保持低权益仓位,3月上旬果断加仓能源化工期货

关键决策:在布伦特原油突破100美元后,趋势跟踪策略加仓能化板块,捕捉主升浪

5.2 SJ:严格风控的典范

3月收益:-0.09%(几乎持平)

策略特点:全年胜率70%,但3月胜率策略失效时,通过期权保护控制回撤

关键决策:2月底降低权益敞口,增配CTA趋势策略,商品多头对冲权益空头

5.3 LR:双轮驱动的稳健

3月收益:+2.13%

策略特点:债券+商品双轮驱动,权益 exposure 始终低于10%

关键决策:年初即超配中债综合财富,3月能化行情通过商品CTA参与,不直接持股

六、风险提示与展望

6.1 当前市场主要风险

地缘冲突不确定性:霍尔木兹海峡通航前景仍不明朗,若战事延至二季度,能源价格可能进一步飙升

滞胀风险升温:能源价格飙升+制造业PMI萎缩,"物价飞涨与经济衰退并存"的噩梦场景重现

流动性危机隐患:黄金、白银等避险资产不涨反跌,反映资金被迫抛售资产应对流动性压力

政策失灵风险:各国央行在"控通胀"和"防衰退"间进退维谷,政策预期混乱

6.2 策略建议

短期(4月):

降低权益仓位至中性偏低(20%-30%),重点配置高股息、低波动板块

维持商品趋势跟踪策略,但警惕能化板块高位回调风险

增配债券久期,博弈央行政策转向

中期(Q2):

关注中东局势缓和信号,若霍尔木兹海峡恢复通航,能源价格可能快速回落

布局超跌权益资产,特别是港股科技、A股中小盘的高弹性机会

监控PPI向CPI传导,若通胀失控,需全面转向防御

七、结论

2026年3月是全球宏观策略的"压力测试"月。在极端分化的市场环境下:

平均表现:宏观策略基金平均-3.31%,跑赢多数权益指数但未能正收益

关键分化:商品配置比例成为业绩分水岭,能化 exposure 决定排名

策略验证:严格风控、跨资产分散的管理人(如SJ、LR)守住底线;激进加仓趋势的管理人(如MSHB)获得超额

市场启示:传统"股债负相关"失效,商品成为独立收益源,宏观策略需重新审视资产配置框架

未来经济能否企稳,将取决于中东局势的缓和速度与各国央行在"控通胀"和"防衰退"间的精准平衡。宏观策略管理人需保持高度灵活,在动荡中寻找新的收益来源。

免责声明:本报告基于公开数据和模拟测算,仅供参考,不构成投资建议。市场有风险,投资需谨慎。

END