来源:迪显咨询

《2026全球LED COB显示产业调研白皮书》由DISCIEN(迪显咨询)联合多家机构及企业(如雷曼光电、中麒光电、三星等)共同编制,系统梳理了LED COB显示产业的发展现状、市场格局、技术演进、应用前景及未来趋势。以下是核心内容概括:

一、产业概览与发展背景

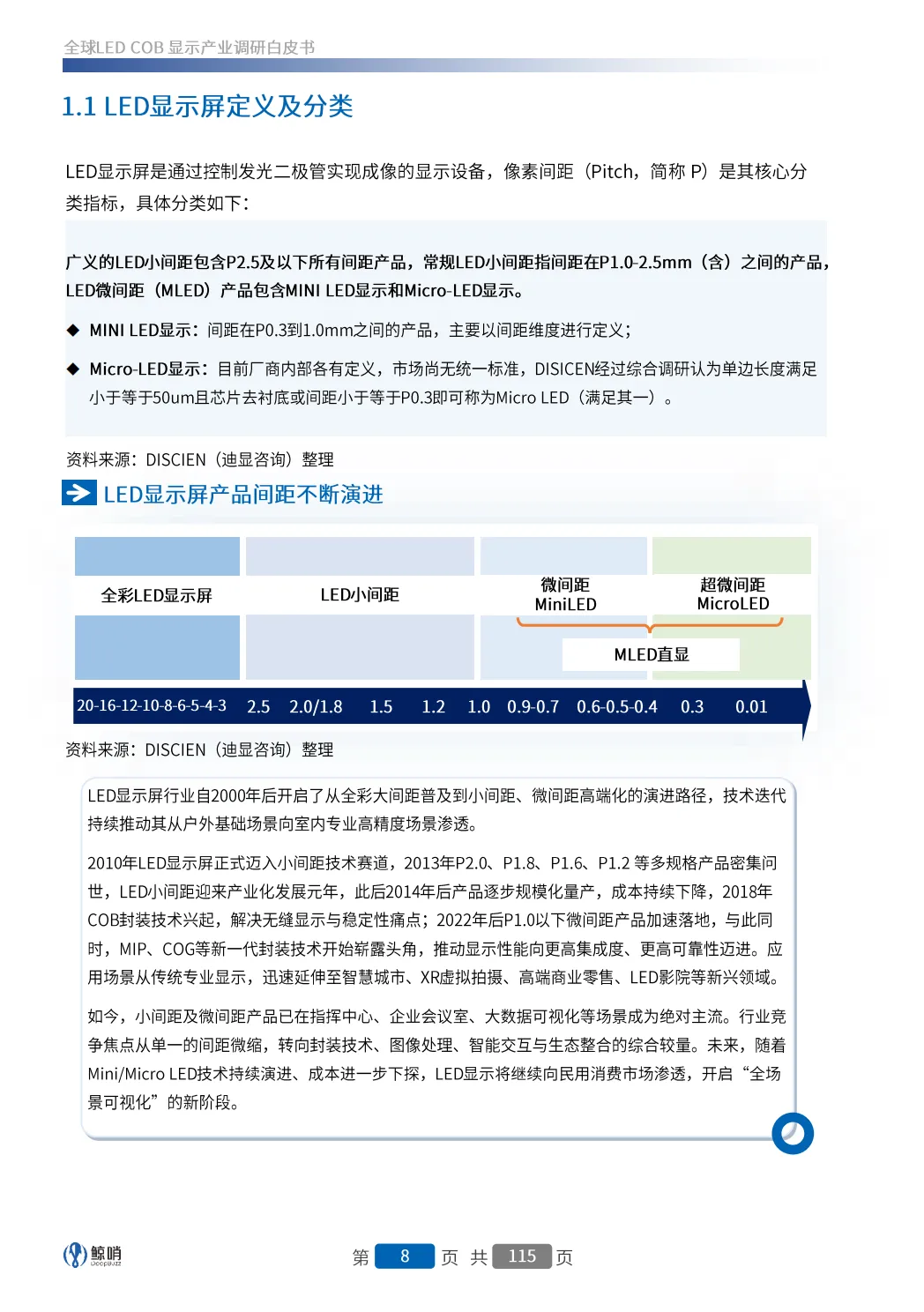

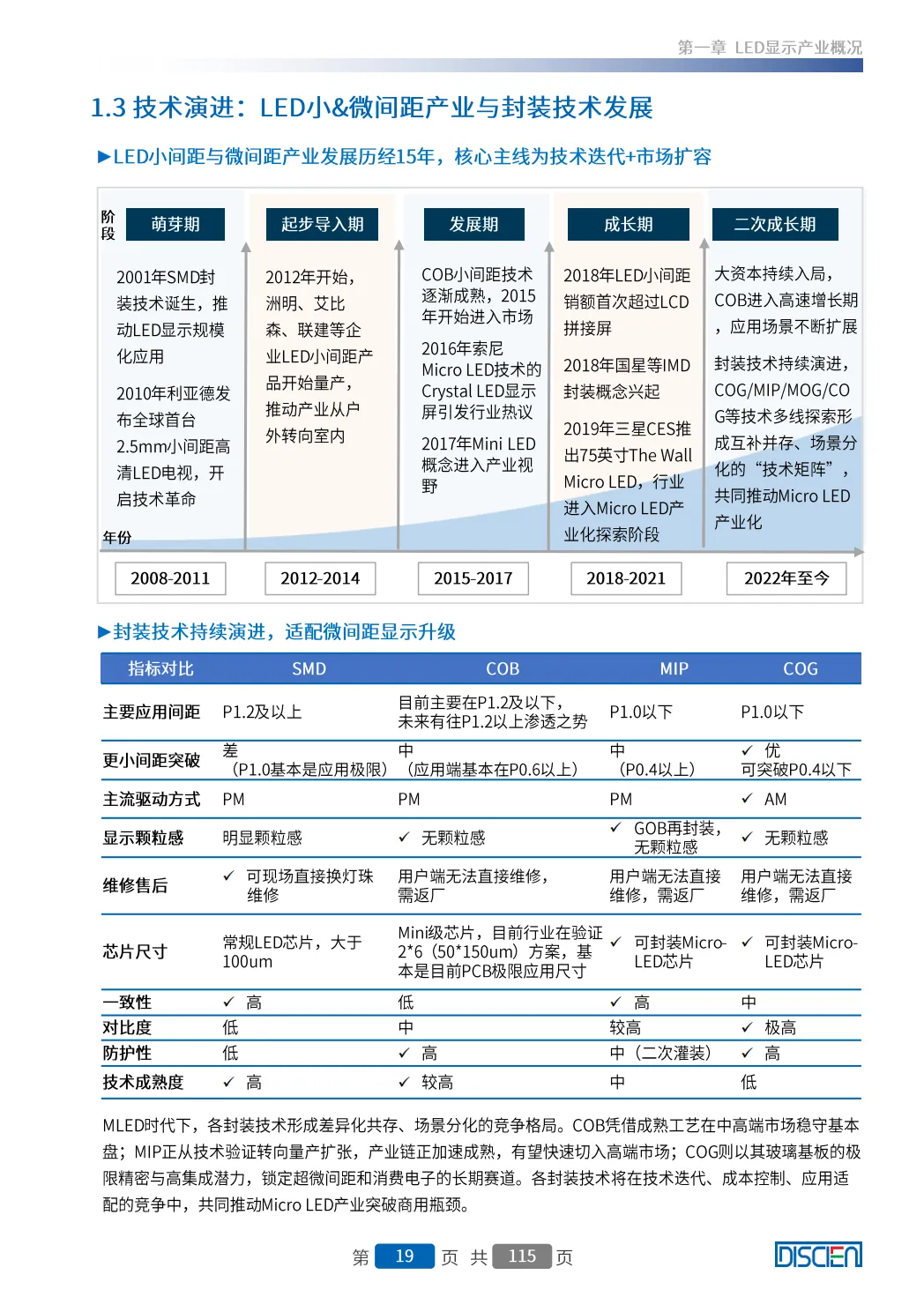

定义与演进:COB(Chip on Board)是一种将LED芯片直接封装在基板上的技术,相较于传统SMD,具有更高集成度、可靠性、防护性及画质表现,尤其适用于小间距与微间距显示。

发展驱动力:

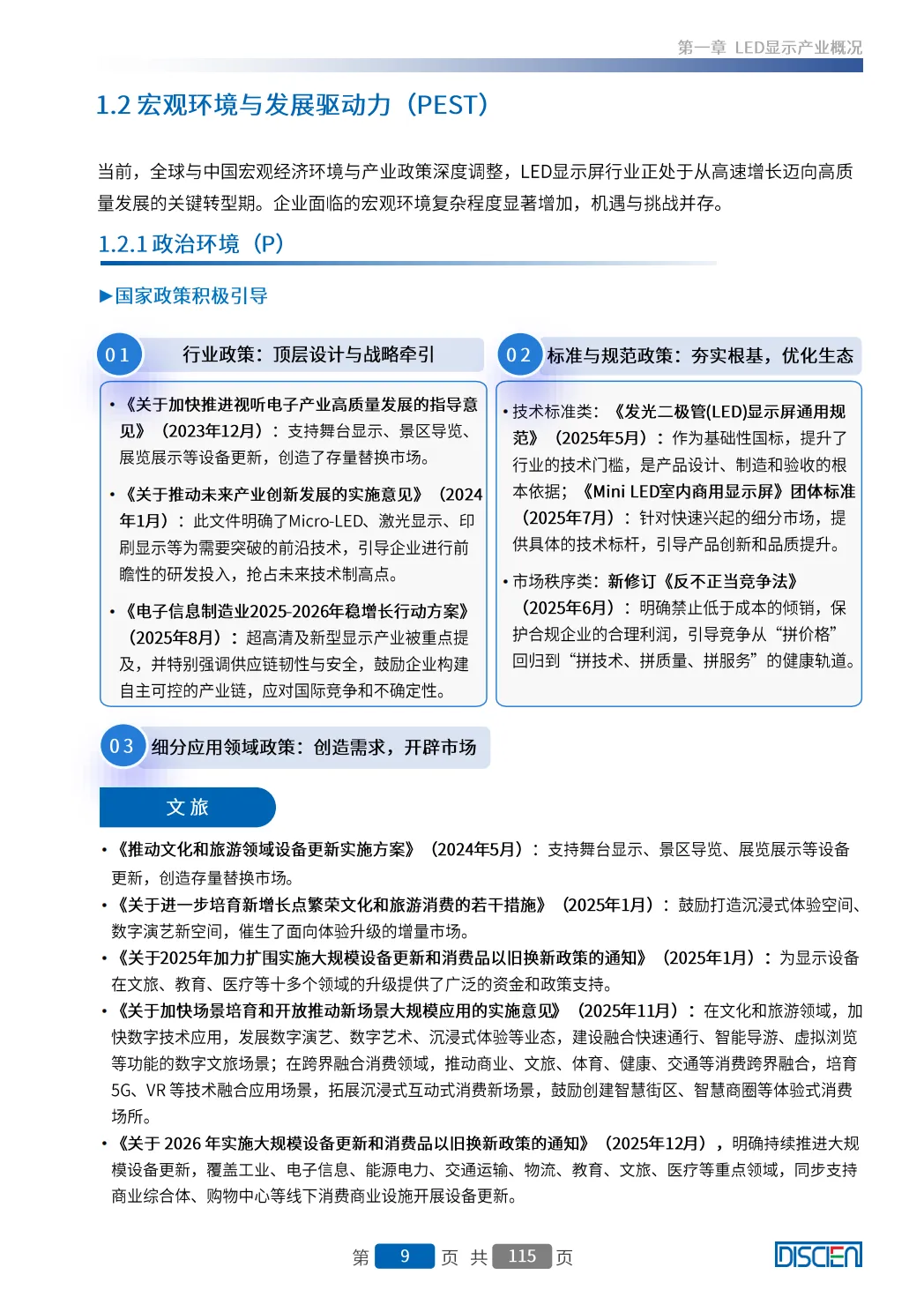

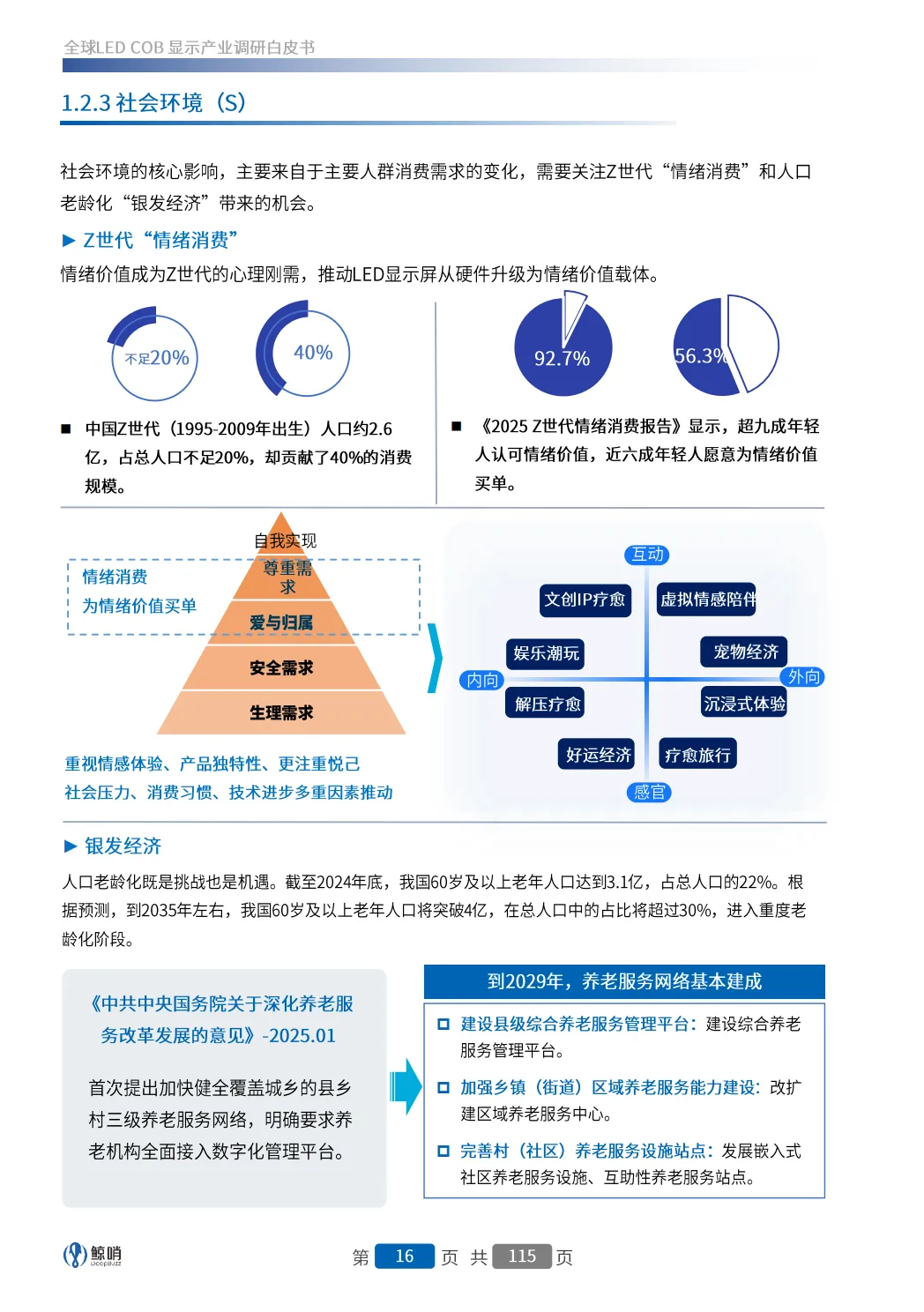

政策:中国“十五五”规划、超高清视频、文旅设备更新、体育消费等政策推动产业升级。

技术:AI赋能、冷屏技术、巨量转移、量子点技术等持续突破。

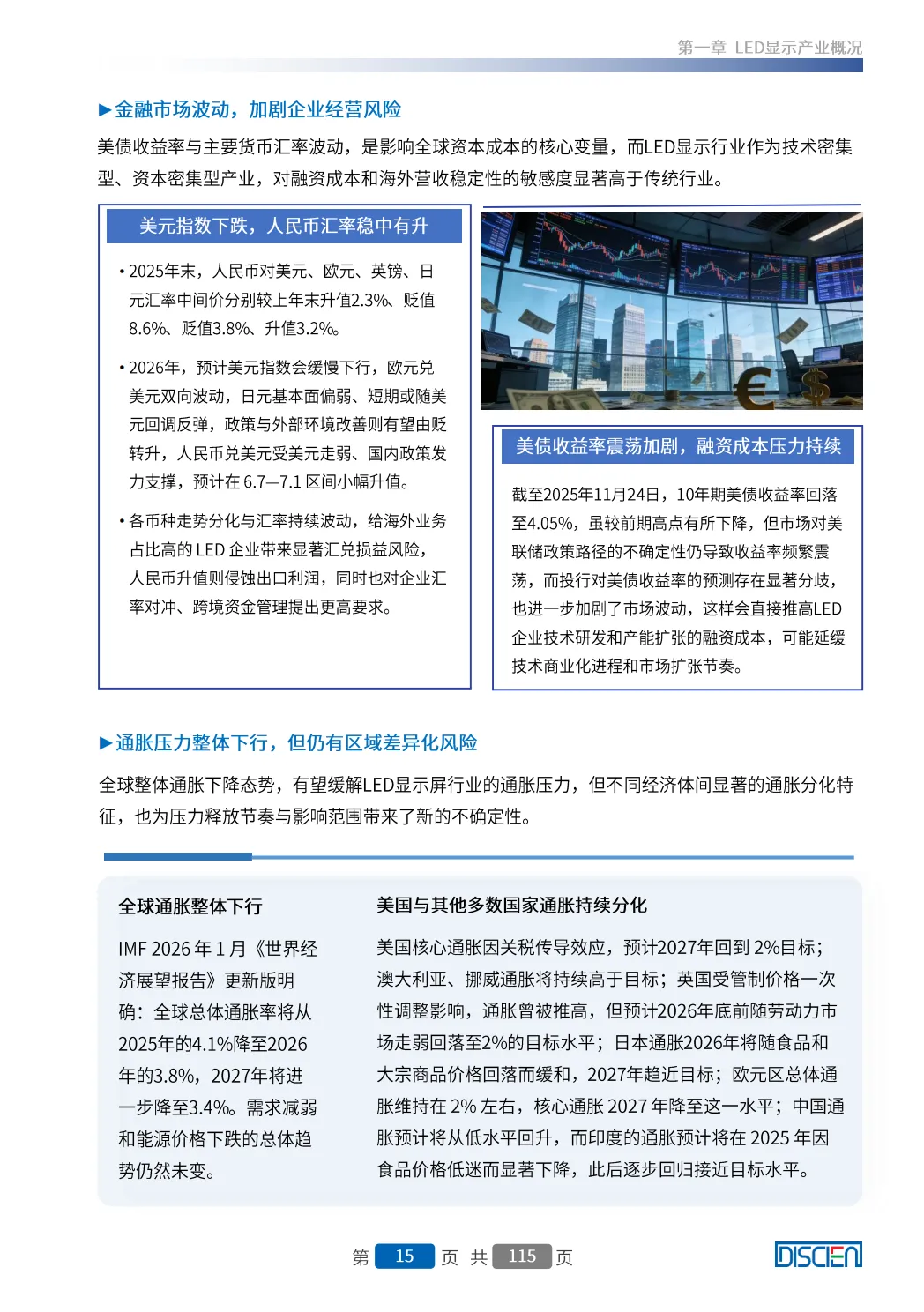

国际环境:中美关税波动、“一带一路”沿线基建需求、俄乌战后重建等带来机遇与挑战。

二、市场格局与竞争现状

整体规模:

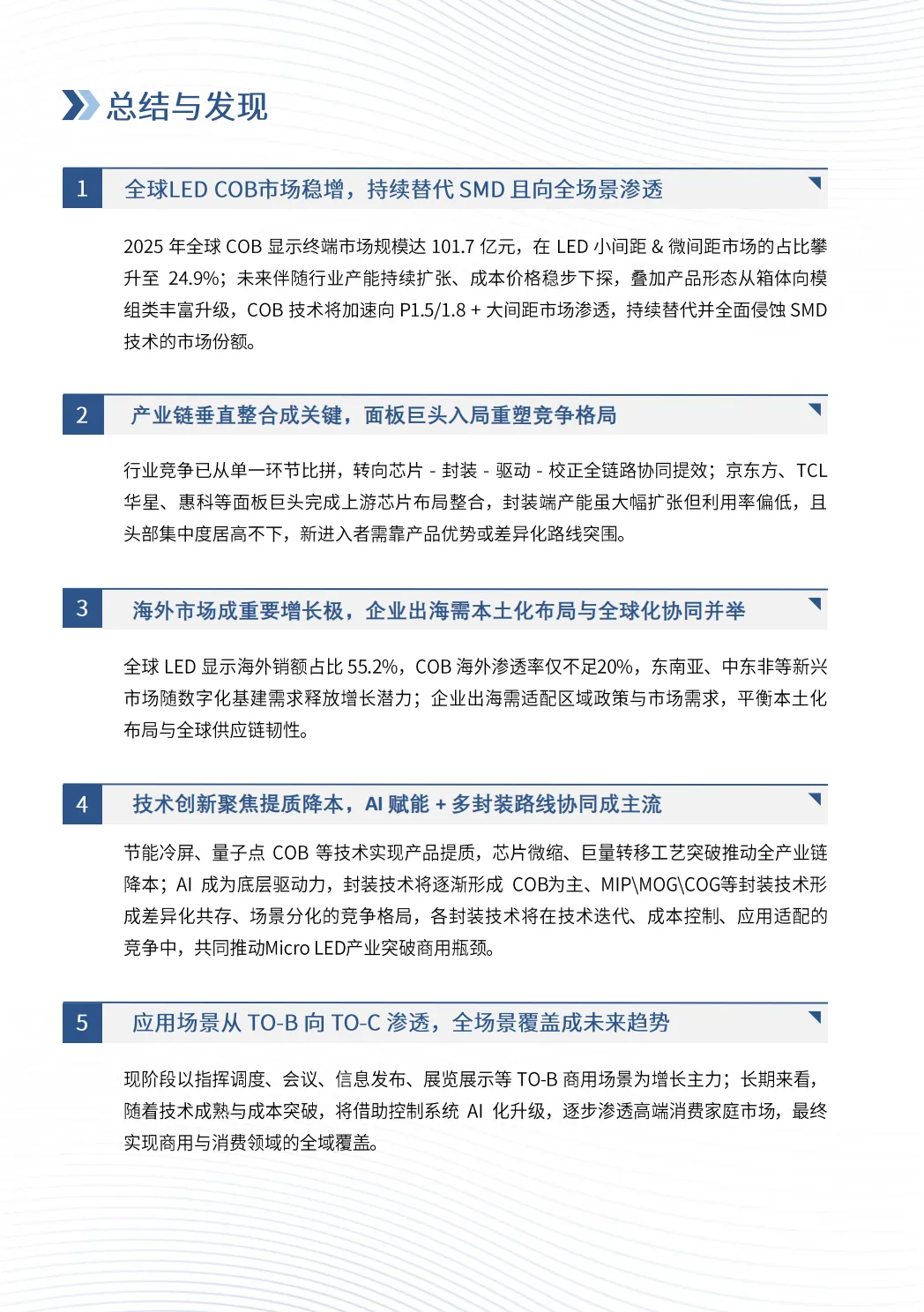

2025年全球LED显示市场规模约666.2亿元,小间距&微间距市场达408亿元。

COB显示市场规模达101.7亿元,占小间距&微间距市场的24.9%,呈稳步增长态势。

中国市场:

COB销售额67.2亿元,P1.2为主力间距(占比近50%),P1.0以下应用占比近80%。

海外市场:

COB销售额34.5亿元,渗透率不足20%,欧美以高端专业场景为主,东南亚、中东等新兴市场潜力巨大。

产能与竞争:

2025年COB月产能达87Km²(以P1.2计),同比增长超60%,但产能利用率仅约50%。

封装端集中度高,兆驰晶显与中麒合计占比近70%。

终端品牌中,洲明、利亚德、大华位列前三,品牌推力偏弱,面板巨头(京东方、TCL华星、惠科)入局将重塑格局。

三、重点应用场景

LED一体机:2025年全球出货超1.5万台,COB渗透率不足10%,但在会议、教育场景增长迅速。

创新场景:艺术屏、异形屏、柔性屏等融合美学与功能,向高端商业、文旅、展陈渗透。

半户外显示:介于室内外之间,平衡亮度与防护,户外广告复苏带动需求。

高端租赁(含XR):聚焦高视觉价值活动,XR虚拟拍摄成重要增长点,COB提升稳定性与画质。

海外市场:区域差异化明显,欧美重高端专业,新兴市场随基建推进逐步引入。

高端家庭消费:MicroLED家庭巨幕价格下探(如雷曼135英寸产品降至20万元内),向高净值家庭渗透。

四、产业链全景与技术趋势

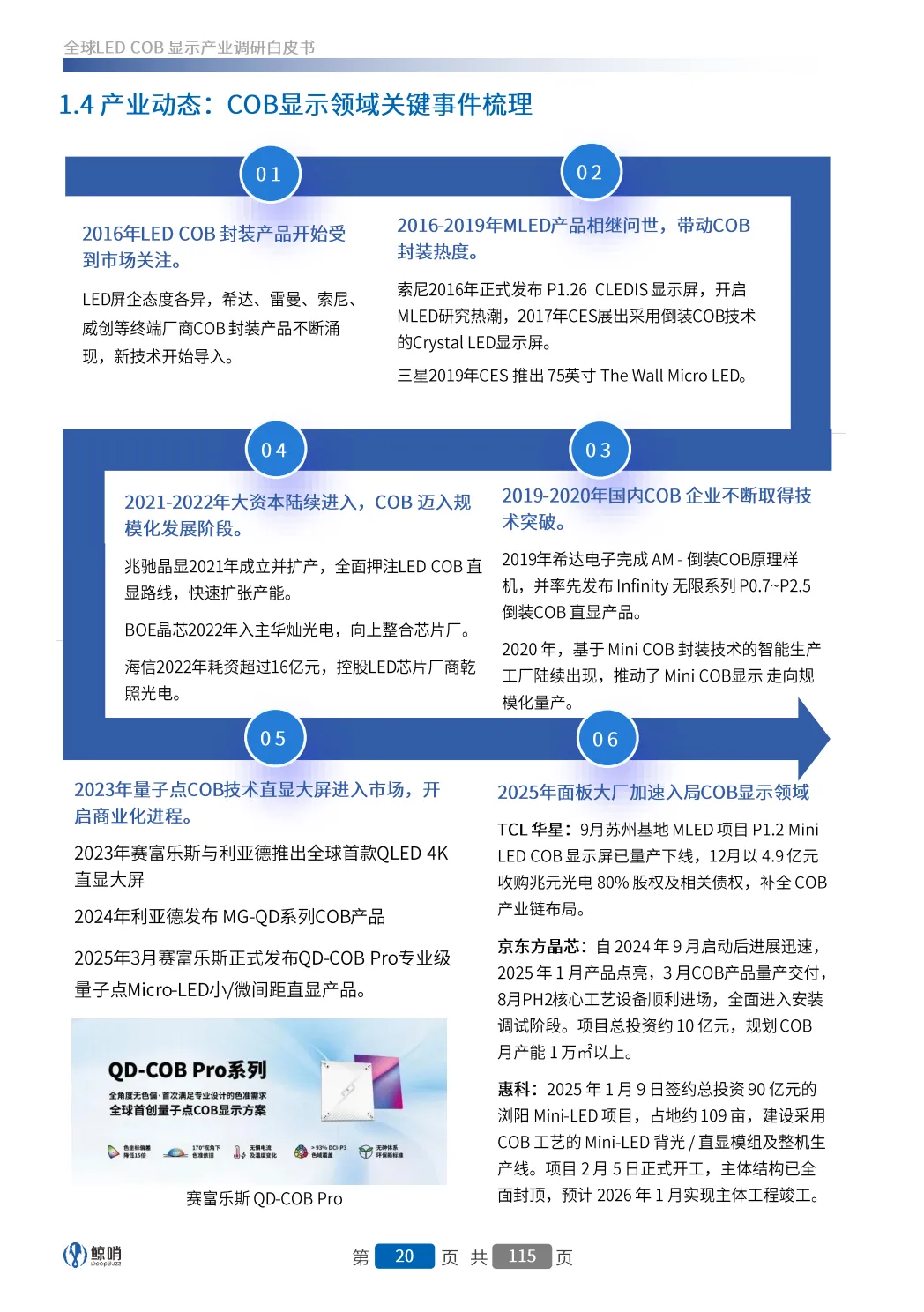

产业链整合:竞争从单一环节转向全链路协同,面板巨头完成上游芯片布局,模组厂向下游延伸品牌。

芯片技术:倒装芯片成主流,量子点技术(如赛富乐斯)提升色彩一致性。

封装技术:

COB主导微间距市场,MIP、COG、MOG等技术差异化共存。

玻璃基板(如沃格、雷曼)在P0.5以下超微间距加速突破。

控制系统:从“被动响应”转向“主动赋能”,AI画质增强、智能运维成为关键。

五、市场潜力与规模预测

整体预测:

全球小间距&微间距市场2029年将超600亿元,COB占比持续提升。

COB未来五年增速超10%,2029年全球规模超300亿元。

降本路径:芯片为最大降本区,需全产业链协同,中国企业优势明显。

应用趋势:从TO-B向TO-C渗透,最终实现商用与消费全域覆盖。

六、重点企业案例

雷曼光电:COB/MicroLED领军,推出节能冷屏、家庭巨幕等产品。

中麒光电:COB模组产能行业第二,提供ODM/OEM服务。

赛富乐斯:量子点COB技术领先,解决大视角色偏问题。

三星电子:The Wall系列引领MicroLED高端市场。

高科视像:产业链协同,实现COB规模化量产。

卡莱特:显控系统龙头,AI赋能视频处理。

元旭半导体:全球首创MOG(玻璃基集成封装)技术,实现“从芯到屏”垂直整合。

沃格光电:玻璃基板技术领先,推动MicroLED直显量产。

总结

白皮书指出,LED COB显示产业正处在“技术迭代+场景深化”的高质量发展期,COB技术正加速替代SMD,并向全场景渗透。产业链垂直整合、海外市场拓展、AI与节能技术融合成为关键竞争方向。未来五年,COB将持续高增长,推动MicroLED从专业显示走向消费级应用。

(本星球常年对接50万+报告智库,每日精选50+行业报告学习分享!)

免责声明:本社群只做内容收集和知识分享,严禁用于商业目的,报告版权归原撰写发布机构所有,相关报告通过公开合法渠道收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。