跟踪记录一下:视源股份

这家公司当初为什么吸引我,

1、公司采用零收款模式,有稳定的现金流业务板块。

2、但是也并不是高枕无忧,面对竞争,也不得不降低毛利率赢得市场份额,因此也不是很容易的生意。

3、开拓的新业务板块发展好像并不如预期

4、这家公司大概十年前,偶然在但总(但斌)的微博上看到,业界有“小华为”的称号,一直有在陆续关注。

根据自己的理解想到哪里写到哪里。

视源股份这家公司,也叫CVTE,就是广东著名的C厂。成立于2005年

主营液晶电视板卡(全球龙头)、智能交互平板(业界领先)(教育领域,希沃平板)的设计、研发与销售。近几年并购和业务拓展,新增了家用电器控制器、机器人(四足机器人、商用清洁机器人、机械臂)、商业显示屏、工业计算机、储能、汽车电子 。

目前主要产品集中在液晶电视板卡、希沃(seewo)教育智能交互产品、办公平板(MAXHUB)、家用电器控制器。其他业务未能贡献明显营业收入。

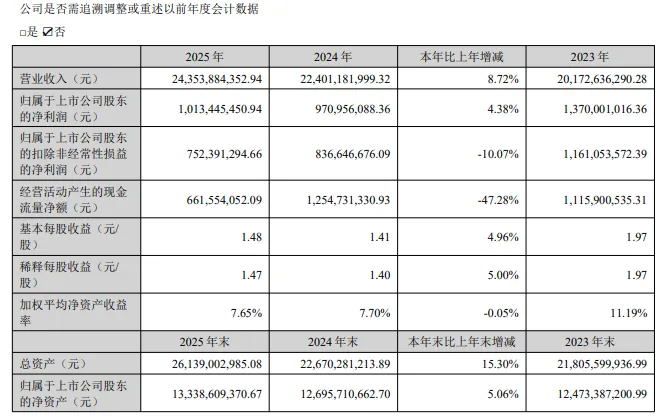

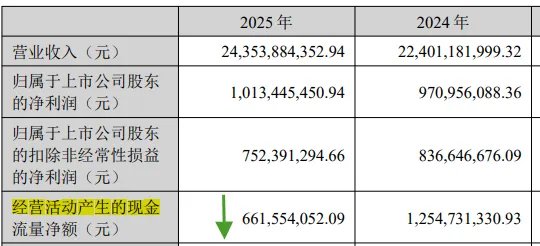

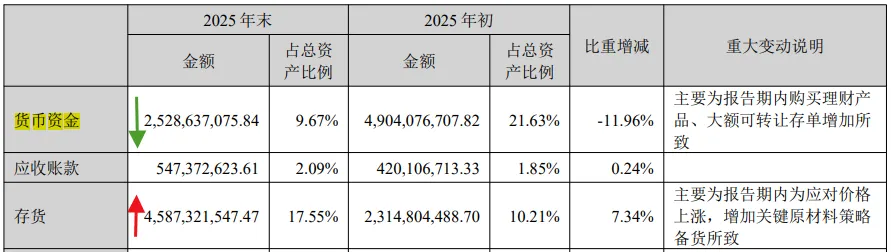

1、主要数据2025年营收243.54亿元,同比+8.72%,归母净利润10.13亿元, 同比+4.38%,均是个位数增长。经营活动现金流6.6亿同比大降47%。2025年下半年业绩出现拐点,下半年归母净利润同比增长接近30%,25Q4季度因上个年度基数低,同比数据大增。

2、海外收入从24年的57亿增长到61亿,同比也是个位数增长7.78%,增速与营收增速持平,。海外营收占比依然维持在25%,说明海外进展并没有亮眼的表现。

3、研发投入从2017年5亿提升至2025年的16亿,研发投入和研发人员均增长3倍多,研发占营收比例从5%提升至7%左右。

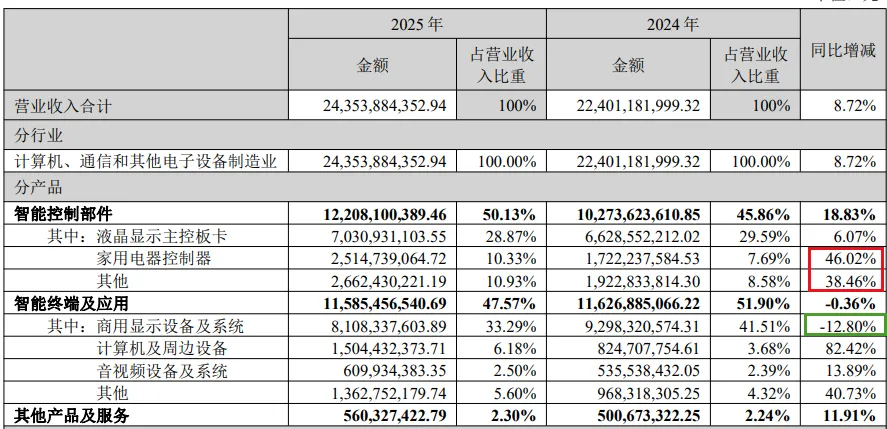

4、分产品看

传统主营业务【液晶显示主控板卡】稳稳的现金流业务,公司液晶显示主控板卡获得工信部认证的国家级制造业单项冠军产品称号。液晶主控板卡小幅增长。这个占营收比重30%,一直是视源的现金奶牛业务。

液晶电视主控板卡:(行业背景)

2025 年全球电视出货量达 2.05 亿台,同比微降 0.1%,2023 年、2024 年、2025 年全球液晶电视出货量分别为19,947.68 万台、20,575.18 万台、20,545.94 万台,公司液晶电视主控板卡分别达5,623.50 万片、6,732.48 万片、6,806.45 万片,占各期全球液晶电视主控板卡出货量的比例为 28.19%、32.72%、33.13%。

查了一下2017年年报里面的,液晶主控板卡销售量6,208万片,提升只2025年9200万片的数量,接近10年增量只有近50%,背后的原因就是液晶电视的出货量十几年来一只维持在2亿左右,视源的液晶显示主控板卡占全球出货量的1/3,每3台液晶电视就有一台是他们生产的,并且这个基本是没有库存的,多年来一直如此。

并且我们能够感受到的是,自己基本上已经不看电视了,刷剧看平板或者电脑,看电影直接去电影院。加上另外形态的电视-投影仪,已经不用液晶面板这种形态了,未来还会有AI眼镜,可穿戴设备,这就给这个行业的增量带来许多问号了。

所以这个业务基本上到了天花板。但因为先款后货,以及极致的供应链能力,让这块业务能够给公司提供很好的现金流,反哺其他新的业务。

5、家用电器控制器业务,营收同比增长 46.02%,销量同比增长 58.77%,这一块业务从2023年开始,看财报22年的时候这项业务还没有,从0到有,到2025年的4421万台,销售额25.15亿,占营收比例10.33%。2023年的时候销售额是10.59亿(1425万片),毛利率13.05%。

均价2023年74.3元,到了2023年均价56.9元,毛利率也是在13%左右。

以上两块业务,都是苦生意,低毛利率。要不是因为先款后货,干成了强势的甲方,没有足够低的估值和市场出价,很难吸引人。但正是这种反而成了他们的优势,高现金流、低波动业务,也是能够持续投入新方向的重要前提。

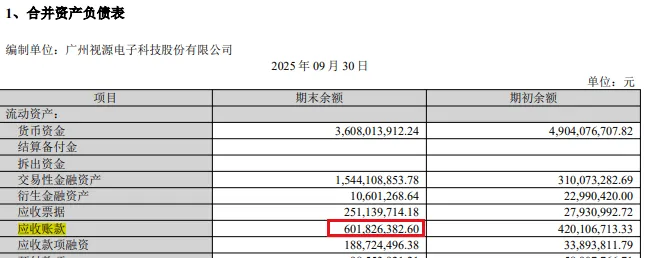

但从25Q3开始,这个营收账款一项出现了比较明显的增量。

去年互动平台有人问过这个事情,公司的回复是:

截至 Q3 末,公司存货同比增长主要系应对存储器件等原材料价格上涨公司增加原材料策略性备货所致;应收账款同比增长主要因欧洲、韩国大客户业务拓展导致阶段性增长所致;

我们看下应收账款和票据,就很容易看到这个变化

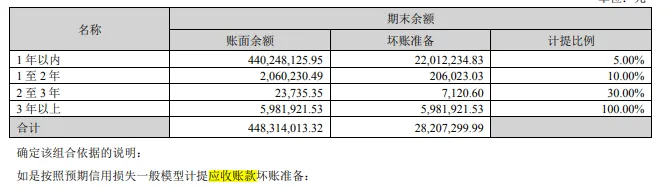

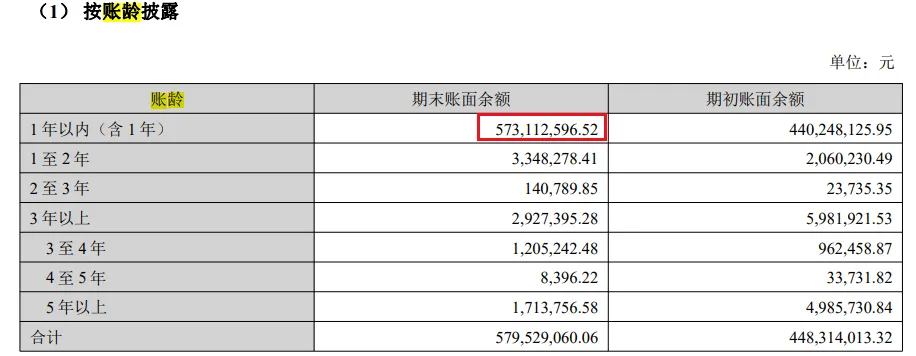

6、应收账款和票据

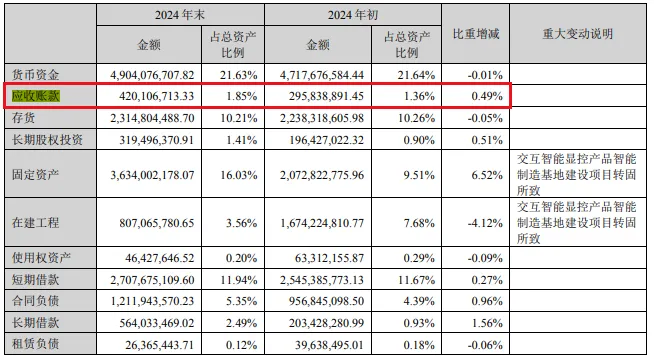

以下是2024年年报的应收账款,之前几乎没有应收账款(维持在总资产比例的1%左右)

坏账计提也是比较严格,3年以上的应收计提比例为100%

到了2025年3季度的时候,相比2023年年末时的应收账款提高了近一倍

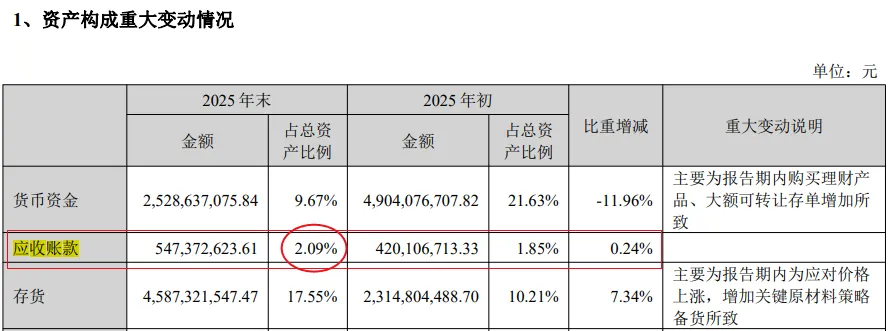

到了2025年年报时 ,对比三季度时略有减少,占总资产比例还是超过了2%,

那应收款(较大幅度)增长主要是海外客户业务拓展导致,那之前的强势甲方收款策略到底是松动了还是并未改变呢?这是我的疑问。

看到过一篇2019年的时候视源股份总经理刘丹凤的采访,一直坚持零应收款,躲开了乐视暴雷,但现在应收账款还是在抬头,那公司的“坚持零应收款”到底该如何理解?

2019年视源股份总经理刘丹凤在参加一个活动中表示——“公司一直坚持零应收款原则,直到现在也是,我们几乎是行业内唯一一个做到这一点的。因为我们整个团队都是做研发起家的,当时也没有非常专业的风控人员,对财务的风险控制能力比较弱,所以就必须坚持零应收款。不能把货卖出去后,还要花费大量精力在收款上,我们耗不起这个时间,如果钱收不回来,我们可能就没法活下去了。” 视源股份也因此躲开了乐视爆雷给很多供应商带来的巨大损失。

当年,乐视曾经是视源股份的重要客户,由于严格执行“零营收账款”政策,所以并没有受到“乐视债务危机”的任何拖累,而不少同行则深陷其中。

和讯网有专栏报道过:

要知道,一家企业要做到零应收款,非常不容易。就算大名鼎鼎的茅台,也是在近几年才实现了零应收款,在2016及之前年度,茅台都有少量的应收款。

视源股份坚持零应收款的原则已然是被打破了,是在更强势的客户面前妥协了还是实在迫于无奈的生存之道,不得而知。

7、固定资产投资

视源股份最近几年固定资产投入力度相当之大,视源股份截至2025年6月已在国内外建成10个产业园。广州5个园区、北京23.8月投入使用、苏州20.8月投入使用、合肥21.9月投入使用、西安22.6月投入使用、重庆25.6月投入使用,并计划在武汉、上海等地建设新园区。

25年财报上披露的,重庆视源科技研发中心和结算中心项目、合肥高新学生智慧终端研发中心项目都已100%完工投入使用。

剩下的,在计划之中的,还有:

华中区域总部项目(已完成75.14%)

视源股份总部扩建(已完成46.1%)

视源股份智慧医疗项目(已完成4.39%)

视源全球总部基地项目(已完成1.16%)

视源股份长三角总部及生产基地项目(已完成2.5%)

交互智能显控产品智能制造基地建设目三期(已完成0.67%)

这些项目都是巨无霸,合计投入所需要的资金还需要至少50亿以上,相当于目前净利润的5-6倍了。

视源股份的生意模式产生了很大的变化,从【外协加工、轻资产运营】到【重资产投入,链主级企业】,从轻资产转变为庞大体系的重资产,都在考验公司的管理和运营能力。

8、应付账款、存货、现金流

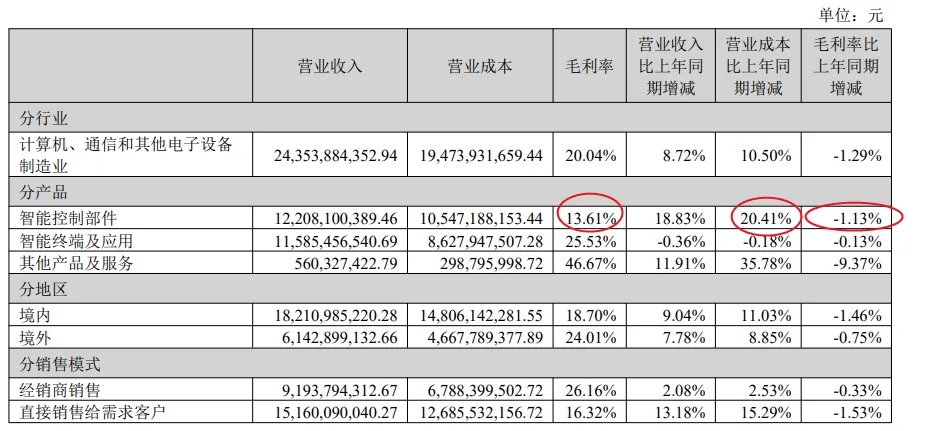

2025年应付票据和应付款项大增,应付账款从29.1亿大增到44.11亿,增加51.5%,而营业成本从176亿到195亿增长+11%,应付款项增速远高于成本增长,这带来周转天数必然拉长。

视源股份在在产业链中处于强势地位,能够占用供应商的资金,但付款周期是显著增加了,存货周转天数从2024年以前不到50天,到现在接近70天,在电子元器件集体涨价的背景下,公司加大备货应对不断增长的业务,也是不得而为之的。这样的话又会面临几重风险:市场需求的减少,和存货的跌价。

然后看到了,经营现金流大幅减少,从12.55亿下降到6.62亿,同比减少47%

99%的应收账款 账龄都在1年以内。整体是可控的。

9、分红

简单统计了一下最近10年的分红和股利支付率以及股息率情况。

2025年股利支付率依然还在增长,已经接近将一半利润用来分红了。

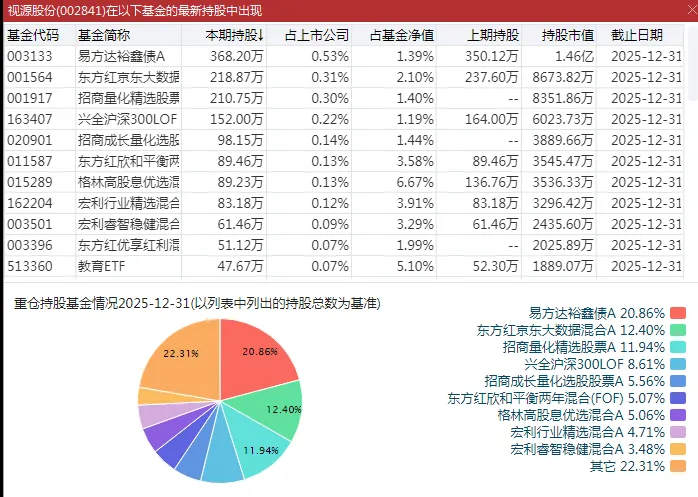

10、机构持仓

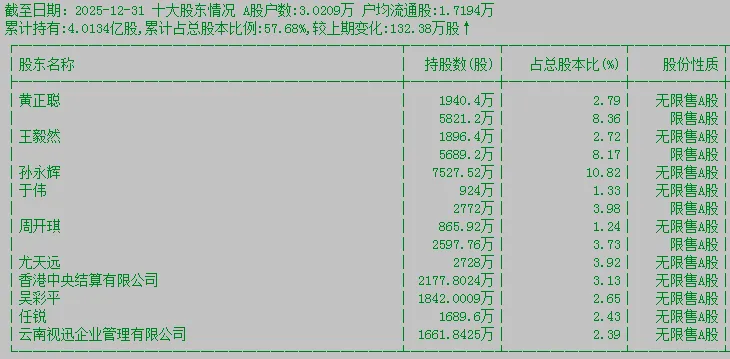

这家公司创始股东众多,持股较分散,机构投资者除了北向资金以外,没有机构(公募基金)持仓超过1%。

前十大股东基本都是公司创始股东及管理层

小结:

这家公司一直遵循严格的应收款策略才被我关注。如今虽然出现一些小变化,但整体依然还是值得令人信赖的,只是开始有点存疑了(公司声称的零应收账款被打破)。

主要业务为基础(液晶显示主控板卡、希沃教育、MAXHUB平板),拓展其他业务(家电智能控制器、计算机设备、音视频设备、汽车电子、机器人、储能)。

传统主要业务方面,主控板卡保持平稳,商用显示设备小幅下滑。家电控制器业务高增长但毛利率低。海外增长增速低于预期。而新的业务因为基数低即使是高增长,其绝对值也并不高,也是值得期待的一部分。

公司在固定资产投入方向还要花很多钱,这方面因为对行业不了解,这种重资产投入,如果零收款政策继续松动,举债过高的话,商业模式的未来难以猜测。所以观察的一个锚点依然是【零售款政策】是否能够一以贯之的执行。抛开需求端不说,这个零售款政策首先至少能保证能赚到的是真金白银,而不是虚假的财报伎俩。

正是基于这一点,乐观一点, 未来三年12%的增速的话,三年后到14.23亿利润,给25倍估值是356亿市值。打7折是250亿,6.96亿股本,对应35.9元。打5折是178亿,对应的理想买点是25.6元。

当前价格处于两者之间,距离理想买点还差向下约 20%的空间。本人在2025年8月38元建仓,后在40上方减掉部分仓位,目前市价在成本附近。计划是跌破30元再加部分仓位。

本文所述的公司大部分内容只跟踪公司经营或者财报数据,谈及的公司的股价可能会腰斩后再暴跌,文中所包含的信息、数据和分析均基于公开可获得的资料,力求客观,但不保证信息完整性或适用性。

本公众号记录个人对市场的真实感知,不为推荐买卖股票之用。

★需要特别指出的是,本文中的任何内容、观点或分析,均不构成对任何证券或金融产品的购买、出售或持有的推荐。

【股市有风险,投资需谨慎】