手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

信达生物2025年财报纵横分析-20260330

日期:2026-03-30 11:11:38 来源:网络整理 作者:本站编辑

评论:0

信达生物2025年财报纵横分析-20260330

信达生物2025年财报纵横分析

第1章概述

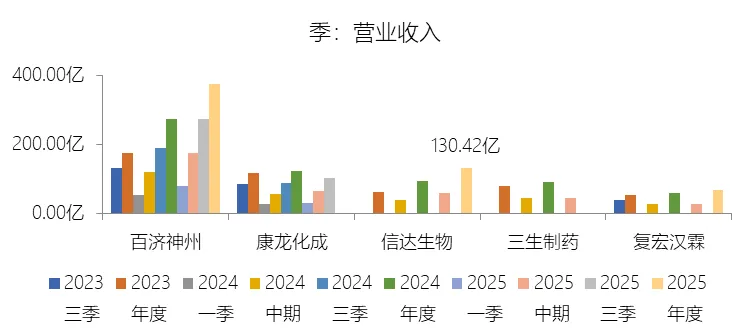

摘要:信达生物在2025年实现了历史性的业绩突破,全年营业收入首次跨越百亿大关,达130.42亿元,同比增长38.42%,与此同时,公司历史上首次在IFRS(净利润8.14亿元)及Non-IFRS(净利润17.23亿元)双重准则下实现全面盈利,标志着公司完成了从研发型Biotech向大规模商业化Biopharma的关键性转型。收入结构方面,18款上市产品实现产品收入同比增长44.6%,"肿瘤+综合管线"双轮驱动战略成效显著,心血管及代谢(CVM)领域的玛仕度肽、信必乐等产品贡献了重要的新增长动能,但授权费收入由上年的11亿元小幅降至9.57亿元,略微摊薄了整体增速。在成本管控方面,毛利率提升至86.54%,营业成本率(13.46%)同比下降2.56个百分点,规模效应明显释放;销售费用率(43.81%)与管理费用率(7.11%)同步下降,但特许权使用款项因多款合作产品进入商业化爆发期而增幅(46.34%)超过收入增速,占营收比例小幅回升至10.12%。研发方面,公司持续高强度投入,IBI363、IBI343及IBI324三项核心全球资产已进入或即将进入全球III期临床研究,目标市场规模合计超600亿美元,彰显其全球化战略雄心。全球合作层面,公司与武田制药、礼来、罗氏等国际巨头达成总交易价值超220亿美元的多项重磅战略合作,既验证了管线的国际竞争力,也带来了可观的首付款及里程碑收益,公司合同负债总额由2024年末的约8.24亿元激增至2025年末的84.61亿元。资产负债表上,公司持有约35亿美元(约250亿元人民币)的充裕现金储备,为长期战略执行提供了坚实的财务保障,但因汇率不利影响,"其他收益及亏损"项目由正转负,对当年整体其他收入造成了一定拖累。在估值层面,公司2025年末总市值达1194.64亿元,较年初大增115.17%,成功纳入恒生指数成为蓝筹股,目前164.71倍的TTM市盈率虽处高位,但考虑到盈利初期利润基数尚小的特殊阶段、管线全球价值的逐步兑现以及公司向"2030愿景"跻身国际一流药企的战略布局,市场赋予的高估值具有其前瞻性合理性。然而,公司前景并非没有挑战:临床与监管的高度不确定性、日益激烈的市场竞争、汇率波动带来的非现金损益波动、地缘政治与关税环境的外部风险、无形资产减值的潜在隐患,以及7,502人规模的全球化运营管理难度,均是制约其长期高质量增长的关键变量,值得持续关注。

优劣:信达生物十大优势:第一,公司已于2025年完成从Biotech向Biopharma的历史性转型,营业收入首次突破百亿大关(130.42亿元),并在IFRS及Non-IFRS双重准则下实现全面盈利,标志着商业化能力的全面成熟与盈利拐点的确立。第二,公司拥有极强的产品商业化执行力,18款上市产品覆盖肿瘤与综合管线,核心产品达伯舒作为首个进入国家医保目录的PD-1抑制剂奠定了坚实的收入基础,产品收入2025年同比增长44.6%,放量势头强劲。第三,公司建立了"肿瘤+综合管线"双轮驱动战略,心血管及代谢(CVM)领域的玛仕度肽、信必乐等高潜力产品成功打开第二增长极,有效降低了对单一肿瘤赛道的依赖。第四,公司拥有行业领先的生产平台,苏州及杭州基地合计产能高达14万升,通过18套3,000升大规模不锈钢生物反应器产线实现国际领先的单批次生产规模,赋予公司极具竞争力的低单位成本优势,毛利率高达86.54%。第五,公司全球化战略全面起航,与武田制药、礼来、罗氏等国际巨头达成总交易价值超220亿美元的重磅战略合作,三项核心资产IBI363、IBI343及IBI324已进入或即将进入全球III期临床研究,目标市场规模合计超600亿美元,管线全球竞争力获得国际顶尖药企背书。第六,公司拥有充裕的现金储备,年末持有约35亿美元(约250亿元人民币)的银行结余、定期存款及其他金融资产,为持续高强度的全球临床投入与战略布局提供了坚实的财务安全垫。第七,公司运营效率持续改善,Non-IFRS净利润同比增长419.6%,销售费用率(43.81%)与管理费用率(7.11%)均同步下降,规模效应正在加速释放,盈利质量稳步提升。第八,公司成功纳入恒生指数成为蓝筹股,并完成大额新股配售及获武田溢价入股,资本市场认可度与投资者基础显著拓宽,2025年市值增长115.17%,彰显了资本市场对其长期价值的高度认可。第九,公司坚持前瞻性管线布局,早期即构建了覆盖双抗、ADC、细胞因子等多种先进模式的研发平台,外部合作引进与自主研发并举,形成了丰富且差异化的产品梯队,为未来五年持续增长储备了充足弹药。第十,公司经过十年的从零到百亿的跨越式发展,积累了丰富的药物研发、生产制造、商业化推广及全球合作的综合能力,截至2025年末拥有7,502人的专业化团队,组织能力已全面支撑其"2030愿景"跻身国际一流生物药企的战略目标。十大劣势:第一,公司的销售费用率长期高企,2025年销售及分销成本达57.13亿元,销售费用率43.81%,十年平均高达50.51%,远高于生物科技行业均值18.65个百分点,持续大规模的商业化投入对利润空间形成显著压制,且随产品组合扩张该压力短期难以根本性缓解。第二,公司对外部合作的依赖程度较高,特许权使用款项及其他相关付款占营收比例达10.12%,且2025年增速(46.34%)超过收入增速(38.42%),意味着随更多合作产品进入商业化爆发期,该项支出将持续对利润形成侵蚀,反映出收入结构对外部合作伙伴的较强财务依赖性。第三,公司盈利基础尚浅且盈利质量有待验证,2025年IFRS净利润仅8.14亿元,当前164.71倍的高市盈率对未来业绩增长的持续兑现提出了极高要求,一旦关键产品的放量低于预期或管线出现重大挫折,估值面临显著的下行风险。第四,汇率波动对公司损益的冲击较为突出,2025年"其他收益及亏损"项目因外币汇率不利变动由2024年收益2.50亿元转为亏损2.47亿元,由于公司国际化业务持续扩张,以美元计价的合作收款与人民币运营成本之间的汇兑敞口将长期存在,相关不确定性难以完全对冲。第五,公司账面存在较大规模的尚未可供使用的开发成本(无形资产),在2024年和2025年已出现相关管线的减值计提,若未来部分管线的临床数据不及预期或市场竞争格局恶化,存在触发重大资产减值亏损的潜在风险,可能对当期利润造成较大冲击。第六,公司授权费收入具有较强的波动性和不可预测性,2025年授权费收入9.57亿元较2024年的11亿元有所下降,该项收入高度依赖与合作方里程碑节点的触发时机,难以形成稳定的年度预期,给收入预测和估值定价带来额外的不确定性。第七,公司面临激烈的市场竞争压力,所处的生物制药行业竞争异常激烈,核心产品达伯舒在PD-1赛道面临同类产品的持续价格竞争,且多次经历国家医保目录谈判降价,在提升销售规模的同时亦持续压缩单品盈利空间,产品定价权有限。第八,临床与监管的高度不确定性是公司中长期发展面临的核心风险,多项全球核心资产尚处于临床阶段,任何重大的安全性事件、疗效数据不达预期或监管审批受阻,都可能对市场预期与公司估值产生重大负面冲击,而全球多地监管环境的差异更增加了执行难度。第九,公司全球化战略的快速推进对组织管理能力提出了严峻挑战,在短时间内将7,502人的团队整合为具备全球协同运营能力的一体化组织,如何有效管理跨地域、跨文化的研发、生产与商业化体系,并防范人才流失与执行效率下降的风险,是制约其实现"2030愿景"的重要内部变量。第十,地缘政治与贸易摩擦已成为不可忽视的外部风险因素,公司高度依赖与欧美国际巨头的跨国战略合作及全球临床研究网络,若中美关系或国际贸易政策出现重大变化,可能对合作协议的执行、海外临床资产的推进以及国际化业务布局造成难以量化的系统性冲击。

第2章利润表

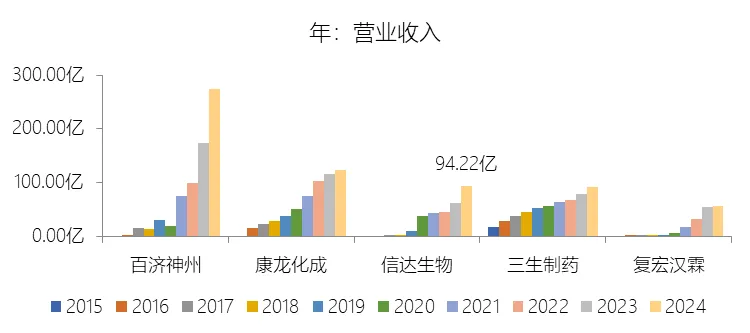

营业收入增长率:2025年,信达生物的营业收入为130.42亿元,同比增长38.42%,增速同比下降13.4个百分点;2015-2024年(九年)增长50724.73%,年复合增长143.55%,比生物科技行业的复合增速高109.87个百分点,长期呈下降趋势。增速短期下降主要由于信达生物的营业收入规模已跨入百亿量级,随着基数的显著增大,维持极高百分比增长的难度随之增加,且2025年的授权费收入为9.57亿元,较2024年的11.00亿元有所减少,这种波动在一定程度上稀释了产品收入强劲增长带来的增速拉动;增速长期下降主要由于公司经历了从研发型初创企业向商业化药企转型的过程,早期因基数极小(如2017年仅为0.19亿元)在核心产品达伯舒成功上市后出现了爆发式的数值增长(如2019年增速达10953.34%),而随着业务进入成熟期和规模化阶段,增速自然向稳健的可持续增长区间回归;增速高于生物科技行业的复合增速主要由于信达生物具备卓越的商业化执行力和前瞻的管线布局,其核心产品达伯舒作为首个进入国家医保目录的PD-1抑制剂奠定了坚实的收入基础,随后产品组合迅速从单一品种扩充至2025年的18款上市产品,通过“肿瘤+综合管线”的双轮驱动战略,在心血管及代谢(CVM)等高潜力领域实现快速放量,同时凭借强大的研发平台与礼来、武田、罗氏等国际巨头达成多项重磅全球战略合作,获得了巨额的首付款及里程碑付款,从而在整体增长表现上远超行业平均水平。

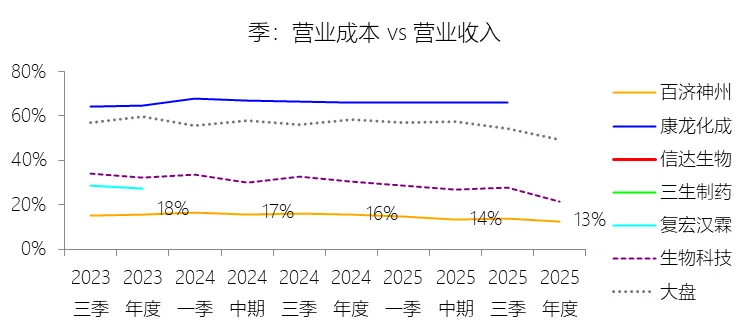

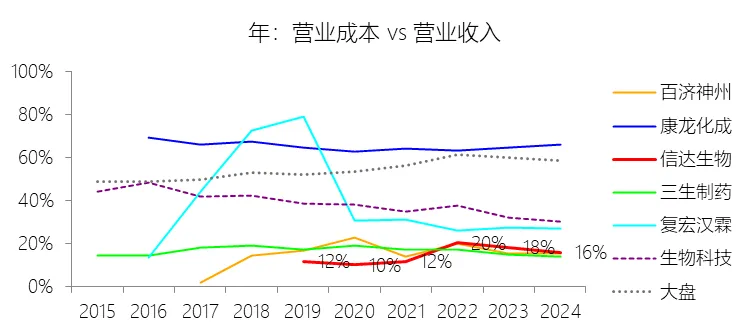

营业成本:2025年,信达生物的营业成本为17.56亿元,同比增长16.28%,与营业收入的比例为13.46%(营业成本率,即1-毛利率),同比下降2.56个百分点;2015-2024年(十年),此项合计为45.95亿元,平均比例为15.64%,比生物科技行业的均值低19.7个百分点,长期呈上升趋势。比例短期下降主要由于信达生物在2025年实现了营收跨越百亿后的规模效应显著释放,产品产量大幅增加带动了单位生产成本的持续优化,同时更有利的上市产品组合结构以及生产工艺的进一步改进,使得营业收入的增长速度(38.42%)远高于营业成本的增长速度(16.28%),推动毛利率提升至86.54%。比例长期上升主要由于公司经历了从纯研发型企业向大规模商业化药企的战略转型,早期因无产品销售导致营业成本基数为零或极低,自2019年核心产品达伯舒上市以来,原材料、人工及制造费用随销售规模扩大呈结构性增长,且期间由于核心品种多次参与国家医保目录(NRDL)谈判定价下调,在销量爆发初期自然推高了成本占收入的比重。比例低于生物科技行业的均值主要由于信达生物建立了高度集成的全面生物制药平台,其苏州及杭州基地已投入运行的产能高达14万升,通过18套3,000升大规模不锈钢生物反应器产线实现了国际领先的单批次生产规模,从而获得了极具竞争力的低单位成本优势;同时,公司凭借卓越的研发实力与礼来、武田、罗氏等巨头达成多项重磅全球战略合作,由此产生的高毛利授权费收入进一步稀释了整体成本率,使其生产效率与资源利用率持续领跑行业。

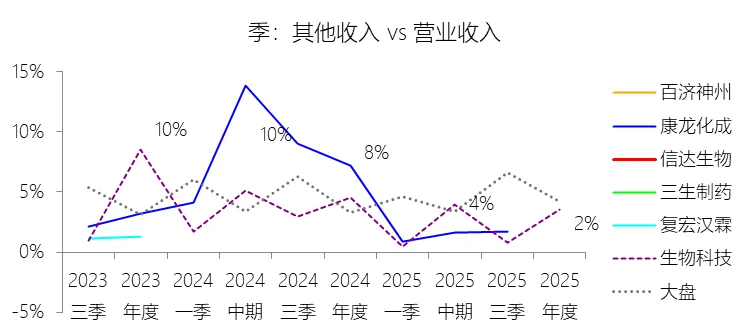

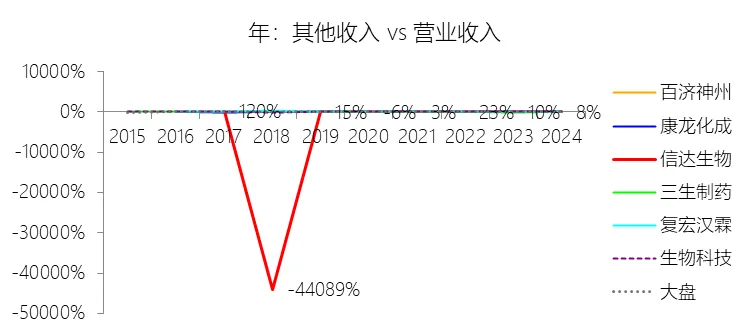

其他收入:2025年,信达生物的其他收入为3.13亿元,同比减少60.15%,与营业收入的比例为2.40%,同比下降5.94个百分点;2015-2024年(十年),此项合计为-16.81亿元,平均比例为-5.72%,比生物科技行业的均值低10.22个百分点,长期呈上升趋势。此项为原财报的其他收入和其他收益及虧損的合计值。比例短期下降主要由于信达生物2025年的“其他收益及亏损”项目受外币汇率变动的不利影响,由2024年的收益2.50亿元转为亏损2.47亿元,导致该项合计净额由上年的7.86亿元大幅缩减至3.13亿元,加之同年营业收入跨越百亿大关并保持38.42%的高速增长,分母端的快速扩张进一步稀释了该项占比。比例长期上升主要由于公司在2018年上市前后经历了资本结构的重大调整,早期(特别是2018年)因优先股公允价值变动产生了一次性、非现金的巨额账面亏损(约43.38亿元),随着IPO完成及优先股转换为普通股,此类大规模减值因素彻底消除,同时随公司业务规模扩大和现金储备增加,银行利息收入与政府补助稳步提升,驱动该项比例从深负值逐步向常态化水平回升。比例低于生物科技行业的均值主要由于信达生物在过去十年中,因上市前的融资安排承担了远超行业常规水平的优先股公允价值变动损失,这一历史性非现金支出显著拉低了十年合计的平均比例;此外,信达生物的营业收入复合增速显著领跑行业,使得在总收入构成中,以利息和补助为主的辅助性收入占比在规模效应下自然低于行业平均水平,反映出公司收入结构更向核心产品销售和全球授权费收入集中。

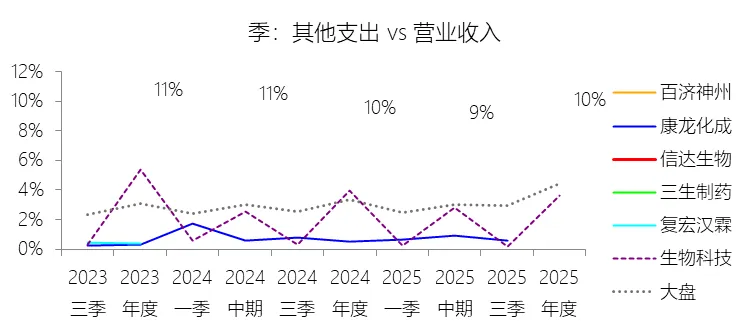

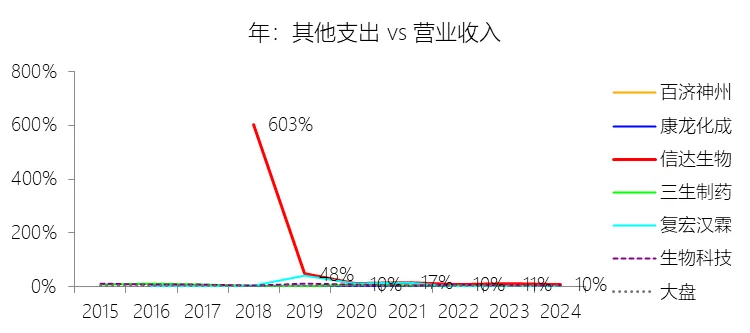

其他支出:2025年,信达生物的其他支出为13.19亿元,同比增长46.34%,与营业收入的比例为10.12%,同比上升0.55个百分点;2015-2024年(十年),此项合计为36.87亿元,平均比例为12.55%,比生物科技行业的均值高6.74个百分点,长期呈下降趋势。此项对应原财报的特許權使用款項及其他相關付款。比例短期上升主要由于信达生物2025年特许权使用款项及其他相关付款的增速(46.34%)超过了同期营业收入的增速(38.42%),这主要受到公司多款通过外部引进或共同开发的重磅产品在商业化阶段进入爆发期,从而触发了更多的销售阶段里程碑付款、利潤分成及支付予第三方的特許權使用費支出;比例长期下降主要由于信达生物经历了从研发初期向大规模商业化跨越的过程,早期在收入基数极小时(如2018年该项比例曾高达603.43%)引进管线产生的前期授权费支出导致占比畸高,而随着核心产品达伯舒及后续多款商业化产品的收入规模呈现爆发式增长,规模效应显著稀释了固定或阶段性的特许权相关付款,使该项比例随收入端跨越百亿大关而自然回归至更合理的水平;比例高于生物科技行业的均值主要由于信达生物长期坚定执行深度外部合作与“引进来”战略,其已上市的18款产品及在研管线中包含大量与礼来、武田、罗氏、赛诺菲、Incyte等国际巨头合作的资产,这种广泛的全球战略合作模式在显著降低研发风险、加速管线商业化的同时,也使得其在利润分成和特许权支出方面的成本结构相较于行业均值表现出更强的外部依赖性和更高的支出占比。

销售费用:2025年,信达生物的销售及分销成本为57.13亿元,同比增长31.43%,与营业收入的比例为43.81%(销售费用率),同比下降2.33个百分点;2015-2024年(十年),此项合计为148.36亿元,平均比例为50.51%,比生物科技行业的均值高18.65个百分点,长期呈下降趋势。

管理费用:2025年,信达生物的行政开支为9.27亿元,同比增长25.6%,与营业收入的比例为7.11%(管理费用率),同比下降0.73个百分点;2015-2024年(十年),此项合计为41.75亿元,平均比例为14.21%,比生物科技行业的均值低2.18个百分点,长期呈下降趋势。

研发费用:2025年,信达生物的研发费用为26.24亿元,同比减少2.12%,与营业收入的比例为20.12%(研发费用率),同比下降8.33个百分点;2015-2024年(十年),此项合计为154.67亿元,平均比例为52.66%,比生物科技行业的均值低2.2个百分点,长期呈下降趋势。

财务费用:2025年,信达生物的财务成本为0.80亿元,同比增长17.67%,与营业收入的比例为0.61%,同比下降0.11个百分点;2015-2024年(十年),此项合计为6.38亿元,平均比例为2.17%,比生物科技行业的均值高0.63个百分点,长期呈下降趋势。

净利率:2025年,信达生物的净利润为8.14亿元,与营业收入的比例为6.24%(净利率),同比上升7.24个百分点;2015-2024年(十年),此项合计为-158.82亿元,平均比例为-54.07%,比生物科技行业的均值高3.4个百分点,长期呈上升趋势。比例短期上升主要由于信达生物在2025年营业收入首次突破百亿大关,规模效应显著增强,带动毛利率同比上升2.56个百分点至86.54%,同时公司通过精细化管理持续提升运营杠杆,使得销售费用率、研发费用率及行政费用率分别同比下降2.33、8.33和0.73个百分点,加之与武田制药、罗氏等达成的重磅全球战略合作带来了可观的授权费收入,共同驱动净利润实现扭亏为盈并达到8.14亿元;比例长期上升主要由于公司成功实现了从研发型初创企业向商业化领军药企的战略转型,核心产品达伯舒等准入医保后迅速放量,商业化产品组合从单一品种扩充至2025年的18款,生产工艺也经历了从一次性生物反应器向大规模不锈钢生物反应器产线的升级,极大地提升了生产效率并降低了单位成本,使得公司在Non-IFRS标准下率先于2024年实现盈利突破,盈利能力呈结构性改善;比例高于生物科技行业的均值主要由于信达生物具备卓越的成本控制能力,其十年平均营业成本率(15.64%)比行业均值低19.7个百分点,且公司在“肿瘤+综合管线”双轮驱动战略下,不仅在肿瘤领域保持品牌领跑,更在心血管及代谢等高潜慢病领域实现快速商业化爆发,同时凭借强大的全球研发平台吸引了多家国际巨头进行高额的首付款及里程碑款项授权合作,使其在整体经营效率和资源利用率上显著优于行业平均水平。

净利润增长率:2025年,信达生物的净利润为8.14亿元,增速长期呈下降趋势。

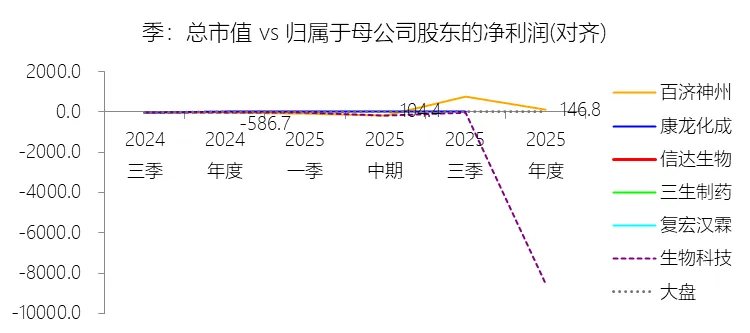

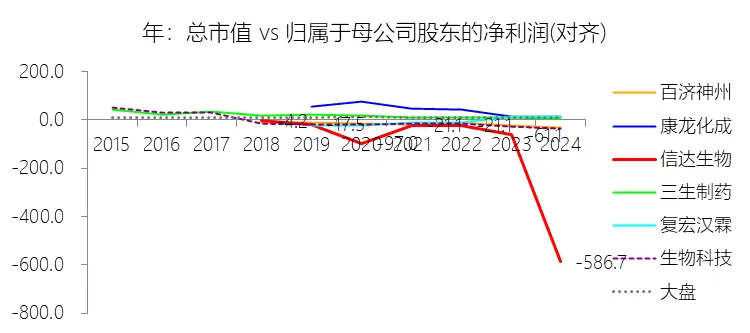

归属于母公司股东的净利润:2025年,信达生物的归属于母公司股东的净利润为8.14亿元,与净利润的比例为100.00%,同比持平;2015-2024年(十年),此项合计为-155.87亿元,平均比例为98.14%,比生物科技行业的均值低0.3个百分点,长期呈上升趋势。

第3章资产负债表

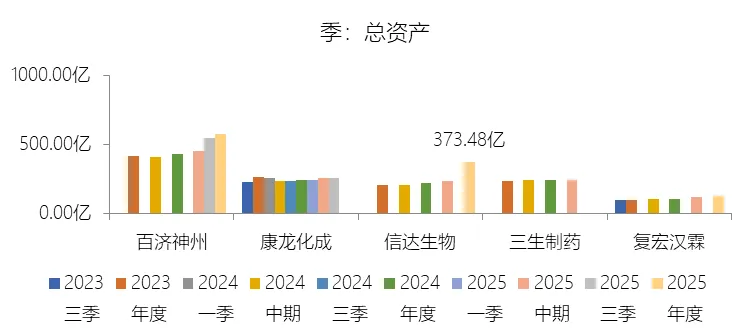

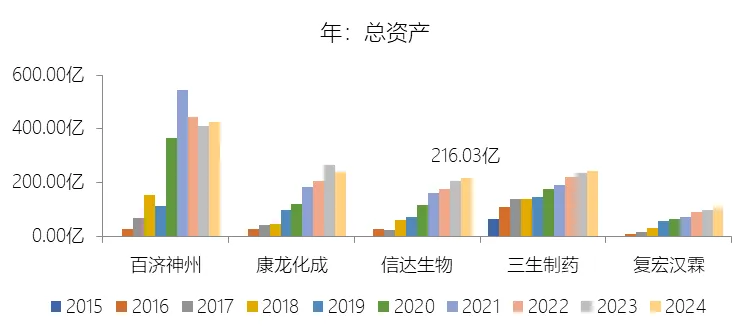

总资产增长率:2025年末,信达生物的总资产为373.48亿元,对比年初增长72.89%,增速同比(去年同期)上升68.16个百分点;2015-2024年(九年)增长667.19%,年复合增长29.01%,比生物科技行业的复合增速低4.16个百分点,长期呈下降趋势。增速短期上升主要由于信达生物在2025年成功实施了重大的全球战略合作及资本运作,特别是与武田制药达成的重磅全球战略合作带来了11亿美元的现金首付款及1亿美元的股权投资,直接导致其合同负债由2024年末的5.68亿元大幅增加至2025年末的61.49亿元,并推动期末现金及现金等价物余额由75.08亿元激增至173.45亿元。此外,公司在2025年7月通过配售新股筹集约42.65亿港元,用于全球管线研发及基础设施建设,进一步驱动了总资产规模的显著扩张。增速长期下降主要由于公司已度过资本密集投入的初创期,随着资产基数的迅速扩大,资产增长率逐渐从早期融资驱动的爆发式增长(如2018年增长148.76%)向稳健的规模化经营阶段回归。同时,信达生物已成功从研发型Biotech转型为领先的Biopharma,在率先实现Non-IFRS盈利后,其增长模式由单纯依赖外部资本注入转向依靠自身经营现金流与精益运营驱动,资本开支增速随业务进入成熟期而自然放缓。增速低于生物科技行业的复合增速主要由于生物科技行业包含大量仍处于研发早期且需高频、大规模外部融资支撑的企业,使得行业整体表现出极高的资本驱动型资产增速,而信达生物更注重资产运营效率与财务安全性,在保持稳健资本配置的同时已率先实现盈利并建立了行业领先的现金储备,体现了从追求资产规模扩张向追求高质量、高确定性增长的战略重心偏移。

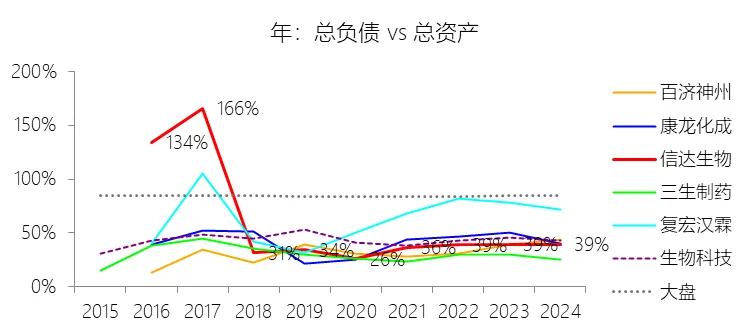

负债率:2025年末,信达生物的总负债为179.92亿元,对比年初增长112.04%,与总资产的比例为48.17%(负债率),同比上升8.9个百分点;2015-2024年(十年),此项与总资产的平均比例为41.93%,比生物科技行业的均值低1.49个百分点,长期呈下降趋势。比例短期上升主要由于信达生物在2025年成功实施了里程碑式的全球战略合作,特别是与武田制药达成的交易所带来的11亿美元现金首付款被记入负债端的合同负债项下,导致公司合同负债总额由2024年末的约8.24亿元激增至2025年末的84.61亿元,这种因业务爆发、预收款项高增带来的增速(112.04%)显著超过了同期总资产因配售及经营积累带来的增速(72.89%),从而在账面上推高了负债率;比例长期下降主要由于公司完成了从研发型企业向商业化领军药企的战略转型,2018年上市后原有的优先股金融负债转为股东权益,且随后在2020年至2025年间多次通过配售新股筹集巨额资金(如2021年筹资约47亿港元、2025年筹资约42.65亿港元),使股东权益的扩张速度显著快于债务积累,加之公司在2024年和2025年率先实现盈利,增长模式逐步向内生现金流驱动转变,资产负债结构持续优化;比例低于生物科技行业的均值主要由于信达生物具备行业领先的融资效率与资金实力,其资本开支更多依赖于通过全球战略合作获得的高额首付款(如2025年获得的总计超15亿美元首付款潜能)和股权融资,而非单纯依靠银行贷款等计息借款,截至2025年末其现金储备高达173.45亿元,占总资产比例为46.44%,远高于行业均值,这种“高现金、低计息债”的稳健财务结构使其整体负债水平在行业普遍处于高投入、高杠杆的阶段中保持在较低区间。

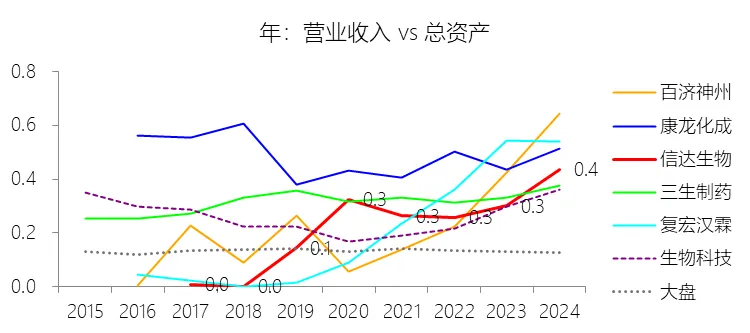

总资产周转率:2025年,信达生物的总资产周转率为0.3次,同比下降0.09次;2015-2024年(十年),平均总资产周转率为0.3次,比生物科技行业的均值高0.02次,长期呈上升趋势。

净资产收益率:2025年末,信达生物的股东权益为193.56亿元,对比年初增长47.56%,净利润与股东权益的比例为4.20%(TTM净资产收益率),同比上升4.92个百分点;2015-2024年(十年),净利润与股东权益的平均比例为-25.68%,比生物科技行业的均值高0.02个百分点,长期呈下降趋势。

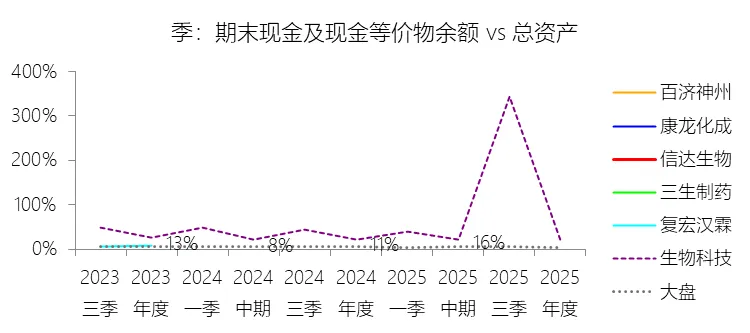

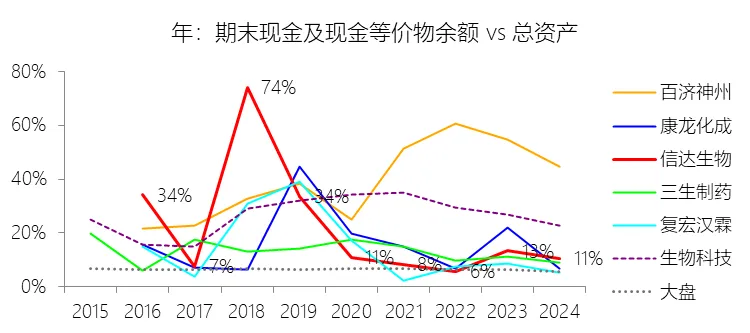

现金及现金等价物:2025年末,信达生物的现金及现金等价物为173.45亿元,对比年初增长131.01%,与总资产的比例为46.44%,同比上升11.69个百分点;2015-2024年(十年),此项与总资产的平均比例为48.94%,比生物科技行业的均值高14.65个百分点,长期呈下降趋势。

物业、厂房及设备:2025年末,信达生物的物业、厂房及设备为50.61亿元,对比年初减少4.14%,与总资产的比例为13.55%,同比下降10.89个百分点;2015-2024年(十年),此项与总资产的平均比例为19.92%,比生物科技行业的均值高1.45个百分点,长期呈下降趋势。

非流动资产其他项目:2025年末,信达生物的非流动资产其他项目为75.78亿元,对比年初增长77.53%,与总资产的比例为20.29%,同比上升0.53个百分点;2015-2024年(十年),此项与总资产的平均比例为6.79%,比生物科技行业的均值高1.12个百分点,长期呈上升趋势。

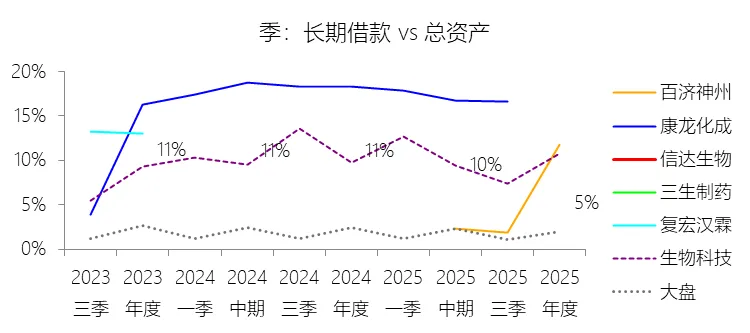

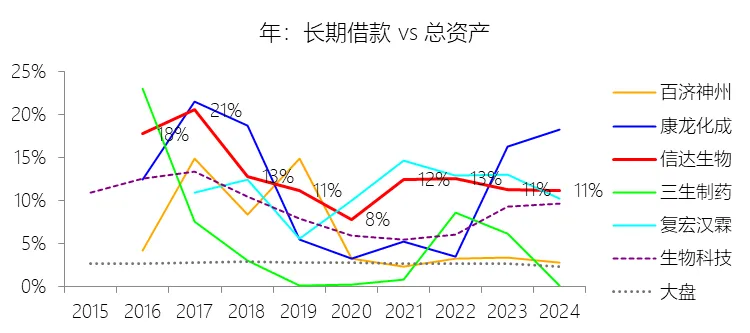

长期借款:2025年末,信达生物的长期借款为19.90亿元,对比年初减少17.52%,与总资产的比例为5.33%,同比下降5.84个百分点;2015-2024年(十年),此项与总资产的平均比例为11.73%,比生物科技行业的均值高3.72个百分点,长期呈下降趋势。

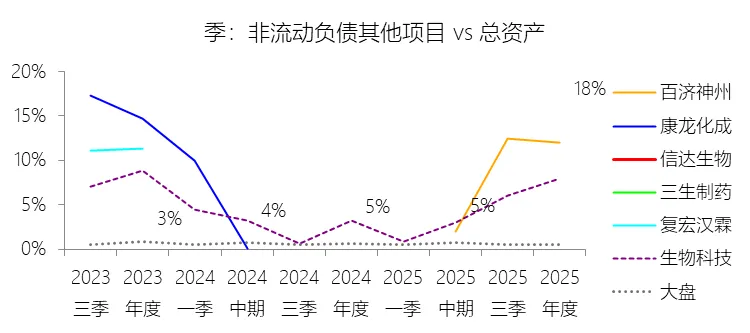

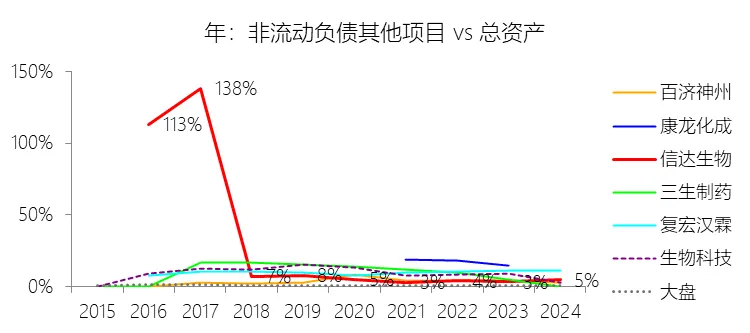

非流动负债其他项目:2025年末,信达生物的非流动负债其他项目为67.92亿元,对比年初增长545.86%,与总资产的比例为18.19%,同比上升13.32个百分点;2015-2024年(十年),此项与总资产的平均比例为10.48%,比生物科技行业的均值高1.56个百分点,长期呈下降趋势。

其他储备:2025年末,信达生物的其他储备为193.56亿元,对比年初增长47.56%,与总资产的比例为51.83%,同比下降8.9个百分点;2015-2024年(十年),此项与总资产的平均比例为57.37%,比生物科技行业的均值高20.12个百分点,长期呈上升趋势。

第4章现金流量表

经营活动产生的现金:2025年,信达生物的经营活动产生的现金缺数据,与营业收入的比例无效;2015-2024年(十年),此项合计为-62.44元,平均比例为-21.26%,比生物科技行业的均值高1.57个百分点,长期呈上升趋势。

经营活动产生的现金流量净额:2025年,信达生物的经营活动产生的现金流量净额缺数据,与营业收入的比例无效;2015-2024年(十年),此项合计为-63.48元,平均比例为-21.61%,比生物科技行业的均值高3.17个百分点,长期呈上升趋势。

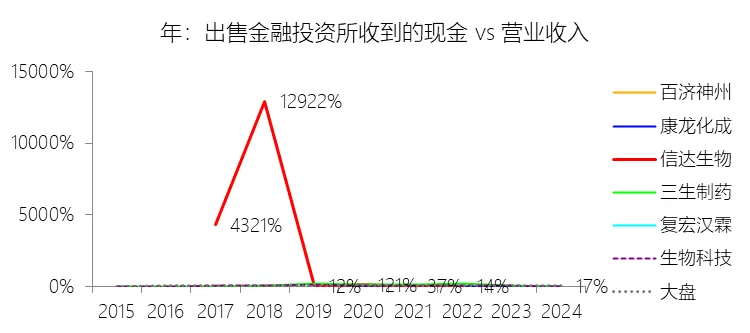

出售金融投资所收到的现金:2025年,信达生物的出售金融投资所收到的现金缺数据,与营业收入的比例无效;2015-2024年(十年),此项合计为106.19元,平均比例为36.15%,比生物科技行业的均值低24.21个百分点,长期呈下降趋势。

购建固定资产:2025年,信达生物的购建固定资产缺数据,与营业收入的比例无效;2015-2024年(十年),此项合计为53.65元,平均比例为18.26%,比生物科技行业的均值低1.47个百分点,长期呈下降趋势。

购买金融投资所支付的现金:2025年,信达生物的购买金融投资所支付的现金缺数据,与营业收入的比例无效;2015-2024年(十年),此项合计为133.82元,平均比例为45.56%,比生物科技行业的均值低24.61个百分点,长期呈下降趋势。

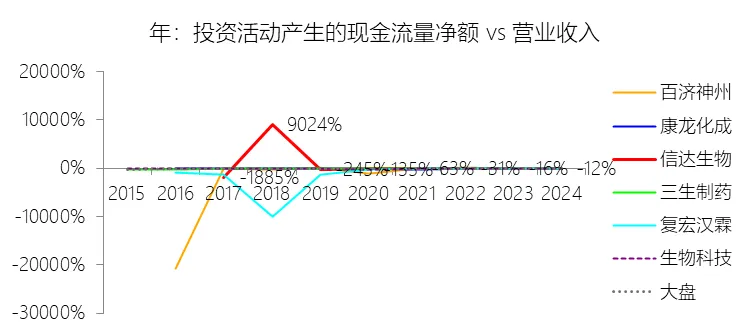

投资活动产生的现金流量净额:2025年,信达生物的投资活动产生的现金流量净额缺数据,与营业收入的比例无效;2015-2024年(十年),此项合计为-141.17元,平均比例为-48.06%,比生物科技行业的均值低10.77个百分点,长期呈下降趋势。

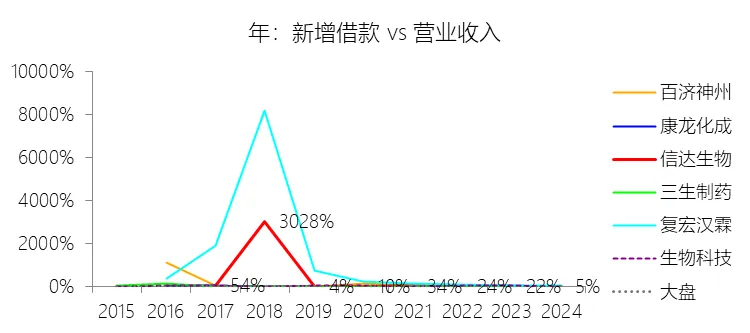

新增借款:2025年,信达生物的新增借款缺数据,与营业收入的比例无效;2015-2024年(十年),此项合计为51.07元,平均比例为17.38%,比生物科技行业的均值低17.15个百分点,长期呈下降趋势。

发行股份:2025年,信达生物的发行股份缺数据,与营业收入的比例无效;2015-2024年(十年),此项合计为213.46元,平均比例为72.67%,比生物科技行业的均值高18.07个百分点,长期呈下降趋势。

筹资活动产生的现金流量净额:2025年,信达生物的筹资活动产生的现金流量净额缺数据,与营业收入的比例无效;2015-2024年(十年),此项合计为230.60元,平均比例为78.51%,比生物科技行业的均值高4.09个百分点,长期呈下降趋势。

期末现金及现金等价物余额:2025年末,信达生物的期末现金及现金等价物余额缺数据,与总资产的比例无效;2015-2024年(十年),此项与总资产的平均比例为15.74%,比生物科技行业的均值低12.83个百分点,长期呈下降趋势。

第5章估值

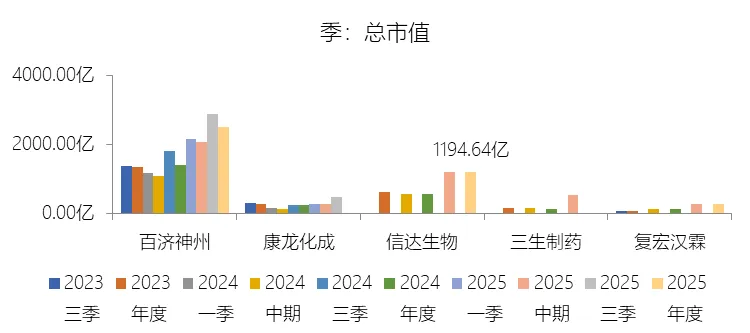

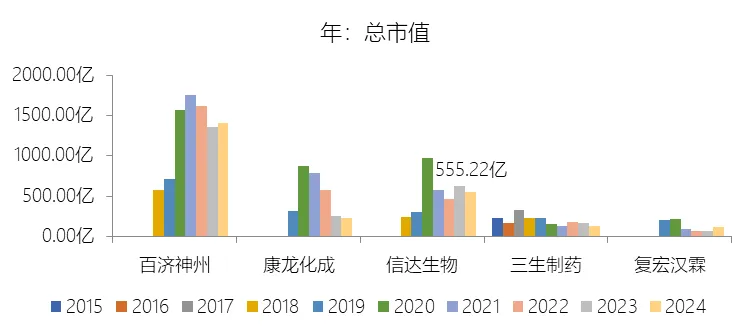

市值增长率:2025年末,信达生物的总市值为1194.64亿元,对比年初增长115.17%,增速同比(去年同期)上升126.8个百分点;2015-2024年(九年)增长127.92%,年复合增长14.72%,比生物科技行业的复合增速低17.3个百分点,长期呈下降趋势。增速短期上升主要由于信达生物在2025年实现了里程碑式的财务突破,年营业收入首次跨越百亿大关并历史性地实现了IFRS及Non-IFRS准则下的全面盈利,其“肿瘤+综合管线”双轮驱动战略在心血管及代谢领域(如玛仕度肽、信必乐等)取得爆发式进展并贡献新增长,同时公司通过与武田制药、礼来、罗氏等达成总交易价值超过220亿美元的重磅全球战略合作,加速了管线全球价值的兑现并获得巨额首付款,加之公司成功被纳入恒生指数成份股成为蓝筹股,以及年内完成大额新股配售并获得武田溢价入股,显著提升了资本市场的认可度与确定性;增速长期下降主要由于公司已成功从高增长预期的研发型Biotech转型为大规模商业化运营的Biopharma,早期市值受核心产品达伯舒上市预期推动曾出现爆发式增长(如2020年增长222.61%),随着市值基数快速扩大,百分比增速自然向稳健增长区间回归,且期间经历了2021-2022年生物医药行业普遍的估值修正以及宏观资本市场波动的结构性调整;增速低于生物科技行业的复合增速主要由于信达生物在2018年上市之初即具备较高的市值基数(约243.6亿元),相较于行业内众多从极低估值起步或在细分爆发赛道中快速冲高的初创公司,其在大体量下的复合增长表现相对稳健但数值偏低,同时核心产品达伯舒在放量过程中经历了多次医保谈判降价,且公司在行业下行周期的估值回撤幅度一定程度上拖累了长期的复合增长表现。

市盈率:2025年,信达生物的归属于母公司股东的净利润(对齐)为8.14亿元,总市值与归属于母公司股东的净利润(对齐)的比例为146.8倍(市盈率),对比年初上升733.56个倍数;2015-2024年(十年),此项合计为-145.20亿元,平均比例为-25.7倍,比生物科技行业的均值低5.15个倍数,长期呈下降趋势。

综合估值:信达生物目前164.71倍的TTM市盈率显著高于传统制药行业,但从生物科技行业由亏转盈的特殊阶段及公司基本面来看,这一估值水平具有其合理性。首先,2025年是公司发展的重大转折点,其营业收入首次突破百亿大关(130.42亿元),并历史性地实现了IFRS(8.14亿元)及Non-IFRS(17.23亿元)准则下的双重全面盈利,这标志着公司正式迈入盈利增长期。高市盈率反映了资本市场对这种“扭亏为盈”初期高确定性增长的溢价,因为在盈利初期,由于利润基数尚小,分母端的微小变动会导致市盈率数值显著偏高。从增长确定性看,信达生物已建立起“肿瘤+综合管线”的双轮驱动布局,2025年产品收入同比增长44.6%,特别是心血管及代谢(CVM)领域如玛仕度肽等高潜力产品的放量,为公司打开了除肿瘤外的第二增长极。此外,公司全球化战略已全面起航,IBI363、IBI343及IBI324三项核心资产已进入或即将进入全球III期临床研究,其目标市场规模(TAM)合计超过600亿美元,这种尚未完全兑现的巨大管线价值是支撑当前高估值的重要基石。从财务稳健性看,公司2025年末拥有约35亿美元(折合约250亿元人民币,列为銀行結餘及現金、定期存款和其他金融資產)的充足现金储备,且在Non-IFRS标准下其利润水平提升迅速(同比增长419.6%),显示出强大的规模效应和持续提升的营运效率。与武田、礼来及罗氏等国际巨头达成的总价值超过220亿美元的全球战略合作,进一步验证了其管线的国际竞争力并提供了稳健的非经常性收益预期。综合来看,虽然164.71倍的市盈率在数值上处于高位,但考虑到信达生物正处于从Biotech向Biopharma转型的业绩爆发前夜,且具备行业领先的现金保障与全球化增长潜力,该估值更多体现了市场对其未来五年跻身国际一流生物药企预期的前瞻性定价,整体处于合理偏乐观的水平。

风险提示:信达生物在未来十年的业绩增长面临多维度的关键风险,首要的是研发与监管层面的高度不确定性,其候选药物的开发及销售能力直接受制于临床试验的安全性与有效性结果是否能令监管机构满意,且漫长、耗时且不可预测的监管审批程序可能导致管线价值释放不及预期。在市场竞争方面,公司所处的制药行业竞争异常激烈,其维持核心产品及后续丰富管线的领先品牌优势、实现商业化放量以及取得并维持专利保护的能力面临持续挑战。财务层面,虽然公司在2025年已实现全面盈利,但未来五年跻身国际一流药企的战略目标仍需对全球临床及基础设施进行巨额战略投入,其取得额外融资的能力以及对充足现金储备的配置效率至关重要。同时,作为全球化生物制药企业,外汇汇率变动(尤其是人民币兑美元)会对非现金性质的损益产生显著波动影响。地缘政治与关税环境的变动也已成为公司重点关注的外部不确定因素,可能对跨国研发合作及国际化业务布局造成冲击。此外,内部资产安全方面存在显著的减值风险,公司账面拥有较大规模的尚未可供使用的开发成本(无形资产),倘若相关管线的技术可行性、市场竞争格局或预期收益发生不利变化,可能引发重大的资产减值亏损,如2024年和2025年已出现相关管线的减值计提。最后,在组织执行力上,随着公司向“2030愿景”迈进,如何在全球范围内构建稳健的一体化运营体系并有效管理快速扩张的专业化团队(截至2025年末已达7,502人),也是其实现高质量可持续增长的关键挑战。

打赏

更多

>

同类资讯

• 2026年中国饮料市场消费者调研分�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

海外互联网电商行业2026年中期投资策略报告:美股结构性行情延续,恒生科技静待AI价值重估

0

2

福州庄工设计引领行业5大方向,资质过硬更靠谱(附大匠装饰关联解析)

0

3

重药天津公司召开2026年季度工作总结会

0

4

调研纪要 | 算力租赁行业调研总结

0

5

2026年5月20日 半导体行业全景跟踪报告 英伟达财报夜压轴登场

0

6

2026助贷行业洗牌报告:监管重塑格局,头部集中、中小出清

0

7

【报告】汽车行业跟踪:上半年汽车产销量首破1500万辆,比亚迪全球首推智能泊车兜底承诺(附下载)

0

8

植脂末行业报告:2025年全球收入42.34亿美元,健康化+高端化为发展核心

0

9

碳排放核算与报告要求 部分行业 原文下载

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved