2026低空经济行业研究报告节选

(附完整报告下载)

低空经济行业概述

低空经济是什么?

“低空”,也可以说是低空空域,通常是指距正下方地平面垂直距离在 1000 米以内的空域,根据不同地区特点和实际需要可延伸至 3000 米。

“低空经济”,就是指依托于低空空域,以各种有人驾驶和无人驾驶航空器的低空飞行活动为牵引,辐射带动相关领域融合发展的经济形态。

在低空经济的风口下,我们将会看到各种飞行器逐渐应用于旅游观光、物流配送、应急救援等场景,并与一系列社会活动高度融合。

低空经济的应用场景

低空经济是指以民用有人驾驶和无人驾驶航空器为主,以载人、载货及其他作业等多场景低空飞行活动为牵引,辐射带动相关领域融合发展的综合性经济形态。主流观点认为低空涵盖距离地面垂直高度1000米或3000米以内的空域(视地区特性和实际需求而定)。

低空经济可视作通用航空的升格,涉及低空飞行、制造、保障等多项产业。 从应用场景来看,低空经济涉及军用、政用、商用、民用全方位场景;从产品角度来看,主要包含低空飞行的无人机、私人飞机、 eVTOL等航空器。

低空经济的产业构成

从产业构成来看,主要包括低空制造、低空飞行、低空保障、低空基础设施和综合服务等产业。

低空经济行业的服务链条

低空经济产业又可以按照生产作业类、公共服务类、航空消费类等细化产业门类和服务链条。

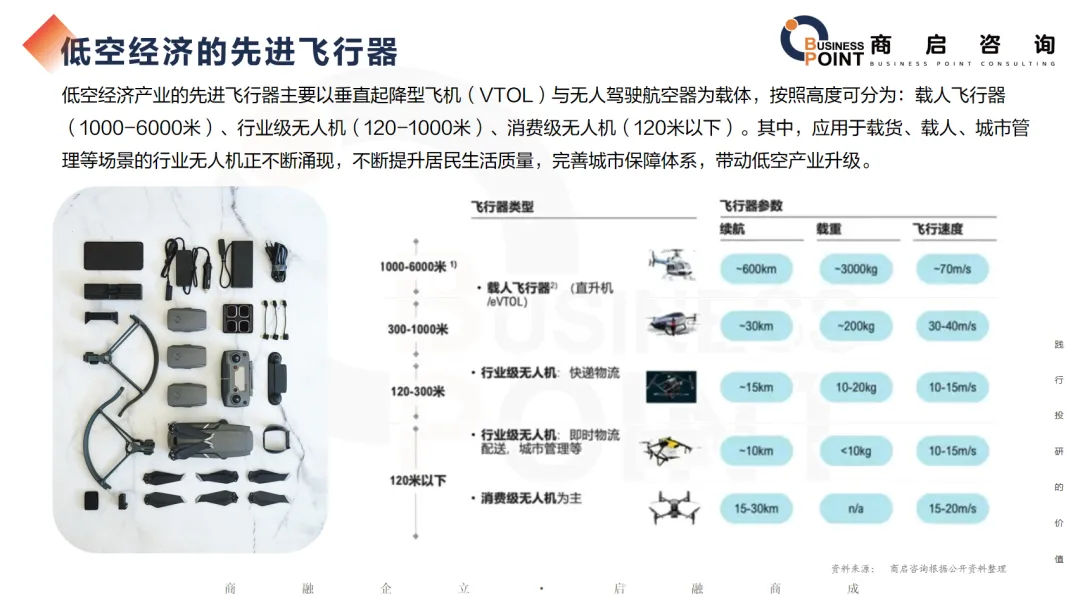

低空经济的先进飞行器

低空经济产业的先进飞行器主要以垂直起降型飞机(VTOL)与无人驾驶航空器为载体,按照高度可分为:载人飞行器(1000-6000米)、行业级无人机(120-1000米)、消费级无人机(120米以下)。其中,应用于载货、载人、城市管理等场景的行业无人机正不断涌现,不断提升居民生活质量,完善城市保障体系,带动低空产业升级。

低空飞行行业发展带动的产业链机遇

飞行器制造与核心部件

无人机、eVTOL、飞行汽车等整机研制及总装测试需求爆发,上游动力系统、飞控导航、机载设备等核心系统迎来产品迭代与量产契机,碳纤维、轻合金等新材料国产化替代空间广阔,成为产业链核心增长极。

数字技术与软件服务飞行器设计仿真、航线规划、空域管理等工业软件需求激增,人工智能、大数据、云计算、物联网技术深度应用于飞行控制、路径优化、安全预警等环节,为 IT 和通信企业带来显著增量市场,成为产业链数字化升级的关键支撑。基础设施与空管系统

通用机场、起降点、能源补给等地面设施进入密集建设阶段,低空智联网、通导监一体化系统、调度监管平台等数字基建同步推进,直接带动通信设备、雷达、云计算、大数据等相关产业需求提升。新能源与新材料高能量密度电池、电推进系统、氢能等新能源技术获得低空飞行场景的规模化应用场景,订单量持续增长;高性能碳纤维、轻合金、特种高分子材料在机体结构中的渗透率不断提升,推动相关材料企业转型升级。运营服务与应用场景无人机物流、城市空中交通、低空旅游等运营业态快速扩张,飞行培训、维修保障、保险金融等配套服务同步发展;同时 “低空 +” 模式深度赋能农业、电力、文旅、应急等传统行业,催生农林植保、电力巡检、应急救援等新业态,持续拓宽服务市场规模。科研检测与人才培训适航审定、试验验证、安全评估等专业科研检测服务需求增加,利好科研院所及第三方检测机构;无人机操控员、维修工程师、空管人员等专业人才缺口扩大,带动职业培训、院校专业设置及实训设备市场的快速发展,为行业发展提供人才与技术双重保障。

低空经济市场规模预测

商启咨询预计,2033年低空经济市场规模将达到3.6万亿元,低空经济将进入一个规模持续扩张的快速发展期。2023年,其市场规模约为5059.5亿元,有望在2026年前后突破万亿元大关。此后,增长势头预计将延续,至2030年市场规模有望超过2万亿元,并在2035年达到3.7万亿元左右。在更宽的统计口径下,考虑到无人机产业、基础设施投资和相关服务,到2035年其对整体经济的综合带动规模甚至可能接近6万亿元。总体来看,未来十年,低空经济将保持较高增速,逐步成长为一个规模达数万亿元的战略性新兴产业。

低空经济企业上市公司概况

概念广泛:同花顺数据显示,截至2024年8月,A股“低空经济”概念板块已涉及231家上市公司,后扩展至300家左右。

市值集中:截至2026年3月24日,万得低空经济主题指数成分股总市值约4.7万亿元,但市盈率约118倍,估值偏高,反映市场高预期。

代表龙头:板块市值前三的顺丰控股、中航成飞、中兴通讯,分别代表低空物流、航空装备和低空通信基础设施三大方向。

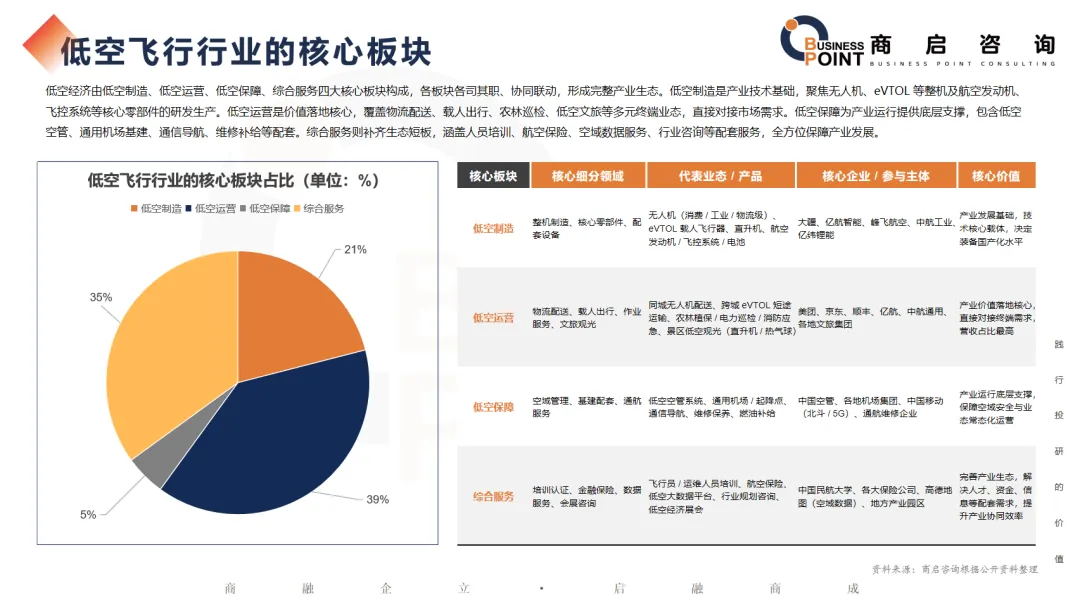

低空飞行行业的核心板块

低空经济由低空制造、低空运营、低空保障、综合服务四大核心板块构成,各板块各司其职、协同联动,形成完整产业生态。低空制造是产业技术基础,聚焦无人机、eVTOL 等整机及航空发动机、飞控系统等核心零部件的研发生产。低空运营是价值落地核心,覆盖物流配送、载人出行、农林巡检、低空文旅等多元终端业态,直接对接市场需求。低空保障为产业运行提供底层支撑,包含低空空管、通用机场基建、通信导航、维修补给等配套。综合服务则补齐生态短板,涵盖人员培训、航空保险、空域数据服务、行业咨询等配套服务,全方位保障产业发展。

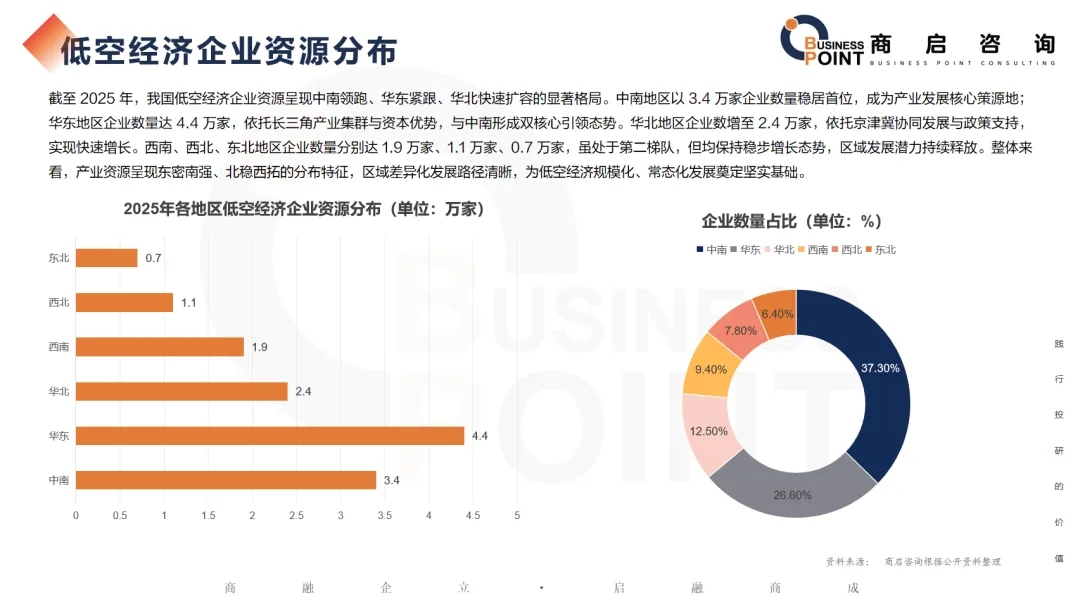

低空经济企业资源分布

截至 2025 年,我国低空经济企业资源呈现中南领跑、华东紧跟、华北快速扩容的显著格局。中南地区以 3.4 万家企业数量稳居首位,成为产业发展核心策源地;华东地区企业数量达 4.4 万家,依托长三角产业集群与资本优势,与中南形成双核心引领态势。华北地区企业数增至 2.4 万家,依托京津冀协同发展与政策支持,实现快速增长。西南、西北、东北地区企业数量分别达 1.9 万家、1.1 万家、0.7 万家,虽处于第二梯队,但均保持稳步增长态势,区域发展潜力持续释放。整体来看,产业资源呈现东密南强、北稳西拓的分布特征,区域差异化发展路径清晰,为低空经济规模化、常态化发展奠定坚实基础。

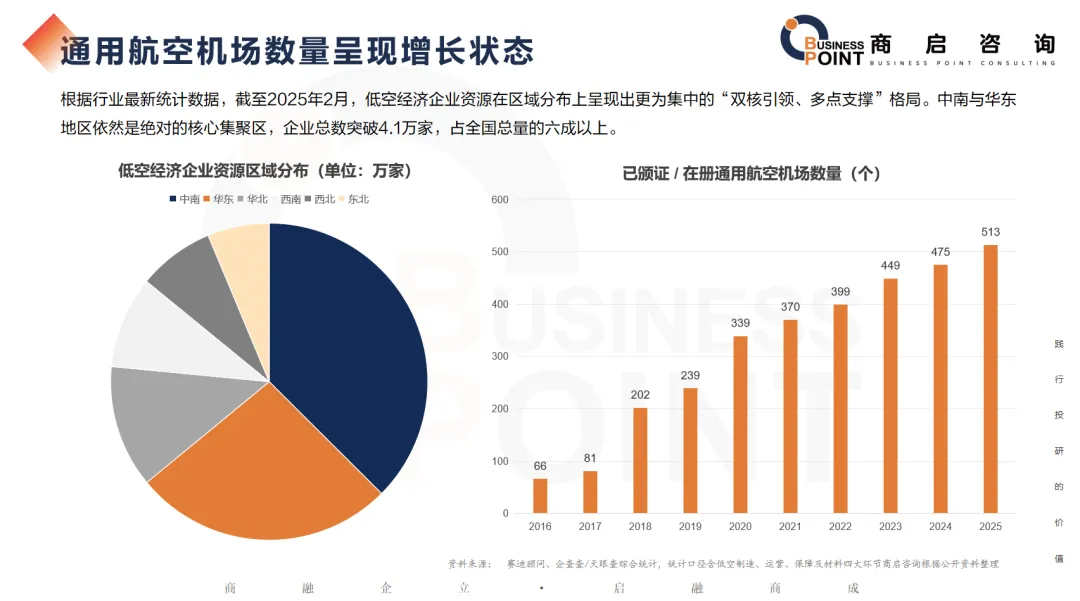

通用航空机场数量呈现增长状态

根据行业最新统计数据,截至2025年2月,低空经济企业资源在区域分布上呈现出更为集中的“双核引领、多点支撑”格局。中南与华东地区依然是绝对的核心集聚区,企业总数突破4.1万家,占全国总量的六成以上。

低空经济制造业规模预测

低空经济是以无人机、电动垂直起降飞行器(eVTOL)等为载体,在千米乃至3000米低空空域开展物流、文旅、巡检等融合性经济活动,是新质生产力的重要方向。

作为其核心板块,低空制造业主要涵盖整机制造、动力系统、航电飞控等环节。制造业占比高达50%—80%。其中,无人机产业优势显著,广东等产业集群已具备全球竞争力,带动整个制造业向高端化、智能化加速迈进。商启咨询预计2033年中欧低空经济制造业行业规模达18570亿元。

低空经济低空飞行行业规模预测

作为新质生产力的重要代表,在国家政策推动和空域管理改革深化的背景下,我国低空飞行行业已进入加速发展阶段。目前,低空经济整体规模已超5000亿元,低空飞行是其中占比最高的板块之一。商启咨询预计,低空飞行行业2033年达到15200亿元,低空飞行行业的市场空间将持续快速扩大。

低空经济的发展前景

END

商启1000+行业研究报告 为投融资赋能

关于我们

商启产业研究院,联合国内各大智库单位发起建立“行业研究数据库”,分析行业的总体运行态势,对产业政策动向及时进行深入的研究与探讨,剖析行业发展中面临的风险或投资机会,为有关政府、企业和投资机构提供决策参考。

电话联系:0755-23617325

业务联系:185 6575 9885

网址:www.businesspoint.com.cn

地址:深圳市福田区福中三路 1006 号 诺德金融中心 7E-1 号

关注商启产业研究院了解更多报告!

联系我们

做商业计划书、定制行研

有资金需求

电话联系

18565759885

或添加微信

更多关注

关注“商启商业计划书”公众号

了解更多撰写商业计划书的知识与技巧

关注“商启IPO研究院”公众号

了解更多新股IPO实时资讯

免责声明

“商启咨询” 发布的所有原创文章,均由商启合规咨询团队成员个人创作,“商启咨询” 不对任何方因使用相关文章而直接或间接导致的任何损失或损害承担责任。建议读者就有关内容作出行动前咨询合规咨询服务团队更具针对性的专业意见。

BUSINESS POINT CONSULTING

公众号|商启研究院

长按观看

免责声明:本文信息、数据均来源于公开资料,本公司对这些信息或表达的意见并不构成投资建议,内容观点不代表本公司立场,请仅学习参考,我们尊重作者的成果,如有侵权,请联系我们及时删除。