一. 腾讯25年财报速览

快速扫描,两家公司的财务年报,先有个大概整体印象,不做深入业务。

1. 核心盈利能力强劲,财务极致稳健

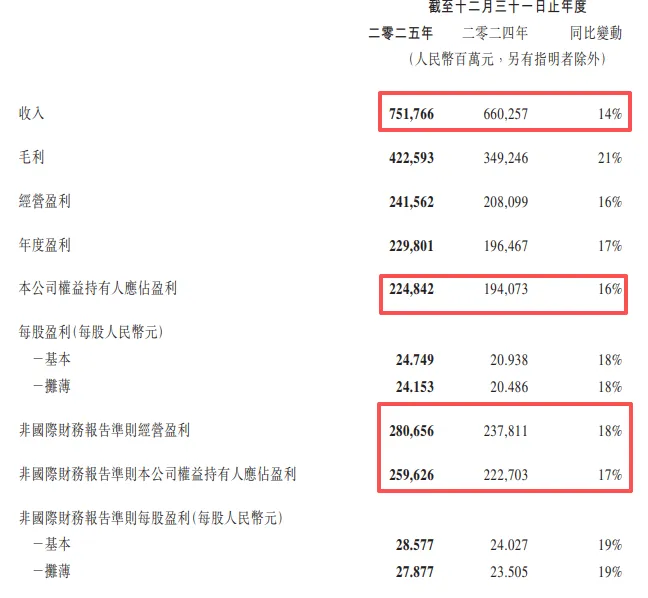

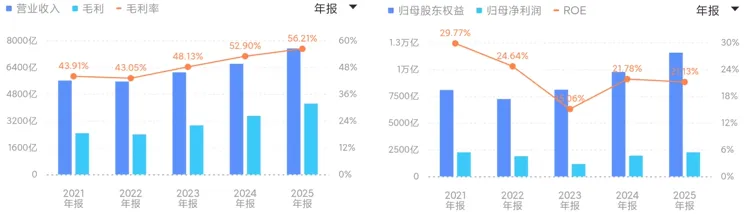

(1)营业收入,7517.66 亿元,增长14%增速,较 2024 年进一步提升,首次突破 7000 亿大关,在互联网行业整体趋于稳健的背景下,实现了超行业平均的增长,非常不容易,看下其他几家大厂就知道了。

(2)归母净利润,2248.42 亿元,增长+16%,利润增速持续跑赢营收,印证增长并非粗放式扩张,而是具备极强的利润弹性。

(3)非标归母净利,2596.26 亿元,同比+17%,剔除非经营性因素后,核心主业盈利韧性凸显,更真实反映公司经营基本面。

(4)毛利率,56.21%,提升3 个百分点,创上市以来新高,且三大核心业务板块毛利率同步提升,并非单一业务拉动,证明商业模式正向高附加值环节系统性演进。

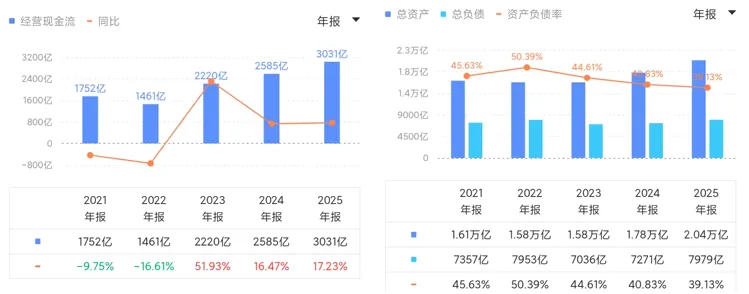

(5)经营活动现金流净额,3030.52 亿元,增加+17%,核心主业现金流创造能力极强,为战略投入与股东回报提供了坚实基础。年末净现金规模1071 亿元-财务结构极度健康,资产负债率39.13%,进一步降低,无债务危机风险,具备穿越周期与逆周期投入的能力。

2. 估测差距分析,主要来自金融企业部分

3、 AI战略的实质性兑现:不仅是支出,更是利润引擎

4、风险调整,需要跟踪

二. 泡泡玛特25年财报速览

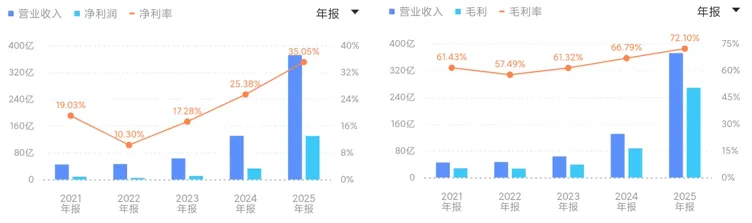

1、财报数据,历史最佳业绩,盈利质量实现跨越式提升

财报数据呈现出营收与利润的爆发式增长,同时盈利结构、运营效率、现

金流质量均实现显著优化,核心财务指标如下:

(1)规模与盈利核心指标 (2)盈利能力持续突破,创历史最优水平

(2)盈利能力持续突破,创历史最优水平

2、估测数据,偏差分析

我在前面发布的文章中,对25年的业绩进行了估测,《泡泡玛特2026:出海爆发与价值回归,还能上车吗?(二)》,见下图:

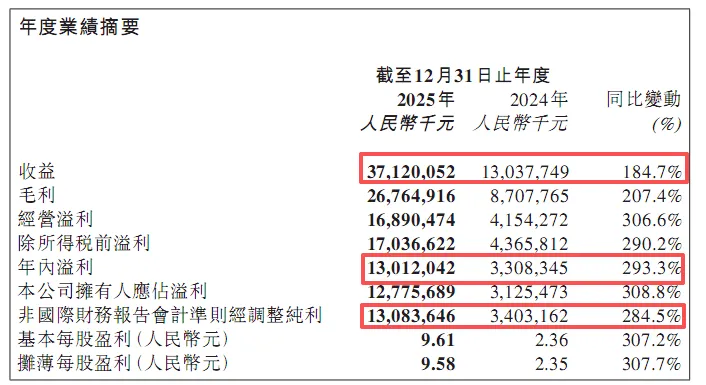

现在实际的业绩是,营业收入是372.2亿,比最悲观的283亿,低了11亿;归母净利润是127.76亿,比看来,还是被打脸了 ,看下主要偏差在什么地方?

,看下主要偏差在什么地方?

(1)IP方面,LABUBU预测低了,其他IP预测高。

THE MONSTERS(LABUBU),实际情况全年收入 141.61 亿元,同比增长 365.7%,预测是125.64亿,实际超过预测差不多+16亿左右;SKULLPANDA,实际是35.4亿,预测是30.7亿;CRYBABY实际是29.29亿,预测是30.5亿;MOLLY实际是28.97亿,预测是34.3亿;DIMOO实际是27.77亿,预测是27.6。

3、业绩说明会,管理层经营反思、理性的“降速”与生态延展

CEO 王宁直言,2025 年的超高速增长,如同 “新手赛车手被迅速拉到 F1 赛场”,虽然取得了亮眼的成绩,但也暴露了诸多问题:包括跨国组织管理、区域间信息打通、中台与前台的配合上仍有很大的进步空间。

基于此,管理层明确 2026 年的核心定位是 “维修站时间”,核心目标不是一味追求短跑冲刺的速度,而是解决高速发展中暴露的问题,确保企业长期、健康、线性的成长,而非激进的短期爆发。这一表述体现了管理层对经营规律的尊重,而非被短期高增长冲昏头脑,具备长期价值投资所看重的经营定力。

管理层传递的信号极度清醒,这对于看重长期确定性的价值投资者而言是一个加分项:

(1)主动管理预期,回归常态复利

董事长王宁将2026年的增长目标设定为“不低于20%”,并明确指出“今年不追求激进的增收不增利的成长,追求公司长期、稳健的成长”。经历了184%的狂飙后,主动踩下刹车、管理市场预期,说明管理层没有被短期的繁荣反噬,而是将重心放回了健康的单店模型和库存管理上。

(2)深挖IP护城河,向“迪士尼模式”演进

管理层透露的未来规划——包括今年夏天开放城市乐园1.5期、2027年建设乐园2期、4月推出IP衍生小家电,以及重磅宣布与2026年FIFA世界杯展开合作。这些动作的本质是拓宽IP的变现场景 。通过乐园、家居、顶级体育赛事联名,拉长核心IP的生命周期,增加用户的沉没成本。这标志着泡泡玛特正从“卖货的渠道品牌”向“经营IP的版权及生态公司”蜕变。

4、客观存在的核心风险与经营隐忧

2025 年的业绩增长,并非来自短期的营销刺激或品类红利,而是来自公司深耕多年的 IP 运营能力、全球化布局、多品类战略的集中兑现,具备极强的可持续性。同时,管理层在高速增长中保持了清醒的认知与理性的战略定力,主动聚焦长期经营质量,而非短期业绩爆发,符合价值投资对优秀管理层的核心要求。但同时,我们也必须客观认识到,公司仍面临单 IP 依赖、高基数增长、全球化管理、新业务兑现等核心挑战。

3、业绩说明会,管理层经营反思、理性的“降速”与生态延展

CEO 王宁直言,2025 年的超高速增长,如同 “新手赛车手被迅速拉到 F1 赛场”,虽然取得了亮眼的成绩,但也暴露了诸多问题:包括跨国组织管理、区域间信息打通、中台与前台的配合上仍有很大的进步空间。

基于此,管理层明确 2026 年的核心定位是 “维修站时间”,核心目标不是一味追求短跑冲刺的速度,而是解决高速发展中暴露的问题,确保企业长期、健康、线性的成长,而非激进的短期爆发。这一表述体现了管理层对经营规律的尊重,而非被短期高增长冲昏头脑,具备长期价值投资所看重的经营定力。

4、客观存在的核心风险与经营隐忧

4、客观存在的核心风险与经营隐忧

2025 年的业绩增长,并非来自短期的营销刺激或品类红利,而是来自公司深耕多年的 IP 运营能力、全球化布局、多品类战略的集中兑现,具备极强的可持续性。同时,管理层在高速增长中保持了清醒的认知与理性的战略定力,主动聚焦长期经营质量,而非短期业绩爆发,符合价值投资对优秀管理层的核心要求。但同时,我们也必须客观认识到,公司仍面临单 IP 依赖、高基数增长、全球化管理、新业务兑现等核心挑战。

(1)单 IP 依赖度仍有提升,存在 IP 生命周期波动风险

未来公司的长期价值,将取决于三大核心命题的兑现:一是能否持续保持 IP 矩阵的活力,实现超级 IP 的长期运营与新 IP 的持续孵化;二是能否完成全球化的精细化运营,让海外市场从爆发式增长转向稳健的长期贡献;三是能否围绕 IP 实现全场景商业化的落地,让新业务真正成为公司的第二、第三增长曲线。

三. 股价大幅下跌,可能的原因

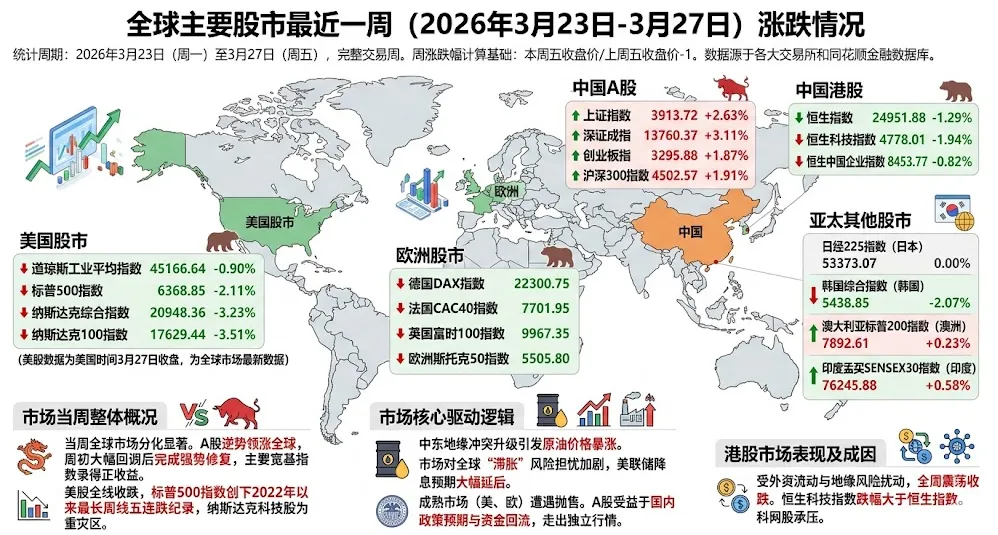

受到各种因素影响,尤其是中东地缘冲突升级,引发原油价格暴涨,市场对全球 “滞胀” 风险担忧加剧,美联储降息预期大幅延后,导致美股、欧股等成熟市场遭遇抛售。

港股市场受外资流动与地缘风险扰动,全周震荡收跌,恒生科技指数跌幅大于恒生指数,科网股承压明显。

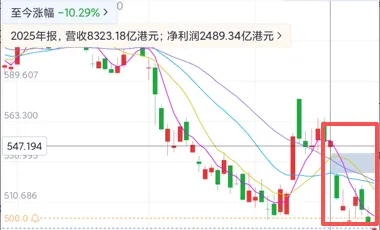

1、腾讯最新业绩年报发布后,股价下降10.29%

腾讯发布年报,截止到3.27日,从550HK下跌到493HK,跌幅大概10.29%吧,除了受到整体市场的影响(不仅仅是腾讯,其他公司也是大跌),也是市场对腾讯的担心。

核心结论先行:年报发布后股价下跌,业绩说明会传递的资本配置逻辑重大转向,叠加业绩边际放缓的预期差、利好出尽的交易性抛压、宏观流动性系统性冲击,以及 AI 战略的市场分歧,多重因素共振形成了下跌行情,并非企业核心基本面出现了实质性恶化。

资本配置逻辑转向,打破市场长期惯性预期,这是引发股价单日大跌的最核心原因,完全来自年报同步召开的业绩说明会传递的官方指引,与年报本身的业绩数据无关。

(1)回购规模缩减的明确指引,直接击穿股价核心支撑逻辑2025 年腾讯以 800 亿港元总代价完成股份回购并注销,连续多年位居港股回购规模榜首,持续的大额回购 + 注销,是港股市场投资者对腾讯定价的核心底层支撑之一,也是稳定股东回报、增厚每股收益的关键抓手。而业绩说明会上,管理层明确释放信号:2026 年为优先保障 AI 战略投入,股份回购规模将显著低于 2025 年。这一表态直接打破了市场对腾讯 “高盈利 + 高回购” 的惯性定价逻辑,对于高度依赖股东回报的长期资金而言,核心持有逻辑出现边际变化,引发集中的抛压释放。 (2)AI 投入翻倍的指引,引发短期利润挤压的普遍担忧 管理层在业绩说明会上明确披露:2025 年公司对混元大模型、元宝等新一代 AI 原生产品的战略投入达 180 亿元,2026 年这部分投入将至少翻倍,同时明确提示 2026 年可能出现 “收入增速快于利润增速” 的情况。尽管管理层强调该部分投入将完全由核心业务盈利覆盖,不影响股息派发,但此时资本市场对 AI 投入的定价逻辑已发生根本变化:从 2023 年的 “AI 概念炒作、越烧钱越上涨”,转向 2026 年的 “兑现优先、对无明确回报周期的大额资本开支用脚投票”,市场担忧翻倍的 AI 投入将直接挤压 2026 年的利润增速,打破此前 “利润增速持续跑赢营收增速” 的经营趋势,进而引发估值下修。

2、泡泡玛特年报发布后,股价大幅下跌31.12%

2026 年 3 月 25 日午间,泡泡玛特发布 2025 年全年财报,当日港股午后开盘股价直线跳水,收盘大跌22.51%,创下上市以来最大单日跌幅,市值单日蒸发超 650 亿港元;3 月 26 日股价继续下跌 10.46%,两日累计跌幅超 31%。

这场 “史上最强财报” 与股价暴跌的极致背离,核心本质并非 2025 年已落地的业绩暴雷,而是市场对公司的定价逻辑、增长预期、风险定价发生了根本性的逆转。

受到各种因素影响,尤其是中东地缘冲突升级,引发原油价格暴涨,市场对全球 “滞胀” 风险担忧加剧,美联储降息预期大幅延后,导致美股、欧股等成熟市场遭遇抛售。

港股市场受外资流动与地缘风险扰动,全周震荡收跌,恒生科技指数跌幅大于恒生指数,科网股承压明显。

1、腾讯最新业绩年报发布后,股价下降10.29%

腾讯发布年报,截止到3.27日,从550HK下跌到493HK,跌幅大概10.29%吧,除了受到整体市场的影响(不仅仅是腾讯,其他公司也是大跌),也是市场对腾讯的担心。 核心结论先行:年报发布后股价下跌,业绩说明会传递的资本配置逻辑重大转向,叠加业绩边际放缓的预期差、利好出尽的交易性抛压、宏观流动性系统性冲击,以及 AI 战略的市场分歧,多重因素共振形成了下跌行情,并非企业核心基本面出现了实质性恶化。

资本配置逻辑转向,打破市场长期惯性预期,这是引发股价单日大跌的最核心原因,完全来自年报同步召开的业绩说明会传递的官方指引,与年报本身的业绩数据无关。

(1)回购规模缩减的明确指引,直接击穿股价核心支撑逻辑2025 年腾讯以 800 亿港元总代价完成股份回购并注销,连续多年位居港股回购规模榜首,持续的大额回购 + 注销,是港股市场投资者对腾讯定价的核心底层支撑之一,也是稳定股东回报、增厚每股收益的关键抓手。而业绩说明会上,管理层明确释放信号:2026 年为优先保障 AI 战略投入,股份回购规模将显著低于 2025 年。这一表态直接打破了市场对腾讯 “高盈利 + 高回购” 的惯性定价逻辑,对于高度依赖股东回报的长期资金而言,核心持有逻辑出现边际变化,引发集中的抛压释放。 (2)AI 投入翻倍的指引,引发短期利润挤压的普遍担忧 管理层在业绩说明会上明确披露:2025 年公司对混元大模型、元宝等新一代 AI 原生产品的战略投入达 180 亿元,2026 年这部分投入将至少翻倍,同时明确提示 2026 年可能出现 “收入增速快于利润增速” 的情况。尽管管理层强调该部分投入将完全由核心业务盈利覆盖,不影响股息派发,但此时资本市场对 AI 投入的定价逻辑已发生根本变化:从 2023 年的 “AI 概念炒作、越烧钱越上涨”,转向 2026 年的 “兑现优先、对无明确回报周期的大额资本开支用脚投票”,市场担忧翻倍的 AI 投入将直接挤压 2026 年的利润增速,打破此前 “利润增速持续跑赢营收增速” 的经营趋势,进而引发估值下修。

1、腾讯最新业绩年报发布后,股价下降10.29%

腾讯发布年报,截止到3.27日,从550HK下跌到493HK,跌幅大概10.29%吧,除了受到整体市场的影响(不仅仅是腾讯,其他公司也是大跌),也是市场对腾讯的担心。 核心结论先行:年报发布后股价下跌,业绩说明会传递的资本配置逻辑重大转向,叠加业绩边际放缓的预期差、利好出尽的交易性抛压、宏观流动性系统性冲击,以及 AI 战略的市场分歧,多重因素共振形成了下跌行情,并非企业核心基本面出现了实质性恶化。

资本配置逻辑转向,打破市场长期惯性预期,这是引发股价单日大跌的最核心原因,完全来自年报同步召开的业绩说明会传递的官方指引,与年报本身的业绩数据无关。

(1)回购规模缩减的明确指引,直接击穿股价核心支撑逻辑2025 年腾讯以 800 亿港元总代价完成股份回购并注销,连续多年位居港股回购规模榜首,持续的大额回购 + 注销,是港股市场投资者对腾讯定价的核心底层支撑之一,也是稳定股东回报、增厚每股收益的关键抓手。而业绩说明会上,管理层明确释放信号:2026 年为优先保障 AI 战略投入,股份回购规模将显著低于 2025 年。这一表态直接打破了市场对腾讯 “高盈利 + 高回购” 的惯性定价逻辑,对于高度依赖股东回报的长期资金而言,核心持有逻辑出现边际变化,引发集中的抛压释放。 (2)AI 投入翻倍的指引,引发短期利润挤压的普遍担忧 管理层在业绩说明会上明确披露:2025 年公司对混元大模型、元宝等新一代 AI 原生产品的战略投入达 180 亿元,2026 年这部分投入将至少翻倍,同时明确提示 2026 年可能出现 “收入增速快于利润增速” 的情况。尽管管理层强调该部分投入将完全由核心业务盈利覆盖,不影响股息派发,但此时资本市场对 AI 投入的定价逻辑已发生根本变化:从 2023 年的 “AI 概念炒作、越烧钱越上涨”,转向 2026 年的 “兑现优先、对无明确回报周期的大额资本开支用脚投票”,市场担忧翻倍的 AI 投入将直接挤压 2026 年的利润增速,打破此前 “利润增速持续跑赢营收增速” 的经营趋势,进而引发估值下修。

腾讯发布年报,截止到3.27日,从550HK下跌到493HK,跌幅大概10.29%吧,除了受到整体市场的影响(不仅仅是腾讯,其他公司也是大跌),也是市场对腾讯的担心。 核心结论先行:年报发布后股价下跌,业绩说明会传递的资本配置逻辑重大转向,叠加业绩边际放缓的预期差、利好出尽的交易性抛压、宏观流动性系统性冲击,以及 AI 战略的市场分歧,多重因素共振形成了下跌行情,并非企业核心基本面出现了实质性恶化。

资本配置逻辑转向,打破市场长期惯性预期,这是引发股价单日大跌的最核心原因,完全来自年报同步召开的业绩说明会传递的官方指引,与年报本身的业绩数据无关。

(1)回购规模缩减的明确指引,直接击穿股价核心支撑逻辑2025 年腾讯以 800 亿港元总代价完成股份回购并注销,连续多年位居港股回购规模榜首,持续的大额回购 + 注销,是港股市场投资者对腾讯定价的核心底层支撑之一,也是稳定股东回报、增厚每股收益的关键抓手。而业绩说明会上,管理层明确释放信号:2026 年为优先保障 AI 战略投入,股份回购规模将显著低于 2025 年。这一表态直接打破了市场对腾讯 “高盈利 + 高回购” 的惯性定价逻辑,对于高度依赖股东回报的长期资金而言,核心持有逻辑出现边际变化,引发集中的抛压释放。 (2)AI 投入翻倍的指引,引发短期利润挤压的普遍担忧 管理层在业绩说明会上明确披露:2025 年公司对混元大模型、元宝等新一代 AI 原生产品的战略投入达 180 亿元,2026 年这部分投入将至少翻倍,同时明确提示 2026 年可能出现 “收入增速快于利润增速” 的情况。尽管管理层强调该部分投入将完全由核心业务盈利覆盖,不影响股息派发,但此时资本市场对 AI 投入的定价逻辑已发生根本变化:从 2023 年的 “AI 概念炒作、越烧钱越上涨”,转向 2026 年的 “兑现优先、对无明确回报周期的大额资本开支用脚投票”,市场担忧翻倍的 AI 投入将直接挤压 2026 年的利润增速,打破此前 “利润增速持续跑赢营收增速” 的经营趋势,进而引发估值下修。

核心结论先行:年报发布后股价下跌,业绩说明会传递的资本配置逻辑重大转向,叠加业绩边际放缓的预期差、利好出尽的交易性抛压、宏观流动性系统性冲击,以及 AI 战略的市场分歧,多重因素共振形成了下跌行情,并非企业核心基本面出现了实质性恶化。

资本配置逻辑转向,打破市场长期惯性预期,这是引发股价单日大跌的最核心原因,完全来自年报同步召开的业绩说明会传递的官方指引,与年报本身的业绩数据无关。

(1)回购规模缩减的明确指引,直接击穿股价核心支撑逻辑2、泡泡玛特年报发布后,股价大幅下跌31.12%

2026 年 3 月 25 日午间,泡泡玛特发布 2025 年全年财报,当日港股午后开盘股价直线跳水,收盘大跌22.51%,创下上市以来最大单日跌幅,市值单日蒸发超 650 亿港元;3 月 26 日股价继续下跌 10.46%,两日累计跌幅超 31%。

这场 “史上最强财报” 与股价暴跌的极致背离,核心本质并非 2025 年已落地的业绩暴雷,而是市场对公司的定价逻辑、增长预期、风险定价发生了根本性的逆转。

2、泡泡玛特年报发布后,股价大幅下跌31.12%

2026 年 3 月 25 日午间,泡泡玛特发布 2025 年全年财报,当日港股午后开盘股价直线跳水,收盘大跌22.51%,创下上市以来最大单日跌幅,市值单日蒸发超 650 亿港元;3 月 26 日股价继续下跌 10.46%,两日累计跌幅超 31%。

这场 “史上最强财报” 与股价暴跌的极致背离,核心本质并非 2025 年已落地的业绩暴雷,而是市场对公司的定价逻辑、增长预期、风险定价发生了根本性的逆转。

(1)核心导火索:业绩指引断崖式下修,彻底击碎高成长叙事,引发估值体系重构。

以前估值逻辑是“全球高成长 IP 赛道的成长股定价”,25年报营收同比184.7%,归母净利润是同比308.8%,确实高增长,市场担心怀疑不能不持续高增长?但在业绩说明会上,管理层明确给出 2026 年的经营目标:努力实现不低于 20% 的营收与利润增长,同时强调 “不会追求特别激进的、增收不增利的成长”,20%明显低多了,不管是主动还是被动,某种意义上是证实了这种担心,20%是低速成熟消费品,对应的估值定价逻辑也变了。资本市场的解读中,等同于公司主动承认 “高速增长阶段已结束,将进入调整休整期”,彻底击碎了市场此前 “全球化持续高增长、IP 持续爆发” 的长期叙事,引发了资金对长期增长空间的系统性下修。

简单来说,如果要维持市场高估值,要学会对资本市场口味,讨好资本市场,会讲故事

(2)底层核心矛盾:增长结构的隐忧被彻底放大,市场对增长可持续性产生根本性怀疑。

3、正确的认识股价涨跌,保持良好心态

(1)股价是市场先生的短期报价,只代表当下市场的集体情绪和交易博弈,和公司的真实内在价值没有必然绑定。

比如腾讯年报发布后的下跌,核心诱因是回购指引、AI 投入预期、外资流动和市场情绪,它的微信生态护城河、游戏业务盈利能力、千亿级自由现金流、极致稳健的资产负债表,没有发生任何不可逆的恶化。我们持有的股份数量没有变,公司每年创造的利润、可派发的分红没有变,底层投资逻辑没有被证伪,账户数字的波动,从来都不是真实的投资失败。

只有两种情况才算真正的亏损:一是持有的公司基本面发生永久性、不可逆的恶化,内在价值持续缩水;二是被迫在低位割肉,把账面浮亏变成了永久的真实亏损。除此之外,所有下跌都只是暂时性波动。

(2)关注公司的内在价值,而非买入成本、他人收益、市场预期

3、正确的认识股价涨跌,保持良好心态

(1)股价是市场先生的短期报价,只代表当下市场的集体情绪和交易博弈,和公司的真实内在价值没有必然绑定。

比如腾讯年报发布后的下跌,核心诱因是回购指引、AI 投入预期、外资流动和市场情绪,它的微信生态护城河、游戏业务盈利能力、千亿级自由现金流、极致稳健的资产负债表,没有发生任何不可逆的恶化。我们持有的股份数量没有变,公司每年创造的利润、可派发的分红没有变,底层投资逻辑没有被证伪,账户数字的波动,从来都不是真实的投资失败。

只有两种情况才算真正的亏损:一是持有的公司基本面发生永久性、不可逆的恶化,内在价值持续缩水;二是被迫在低位割肉,把账面浮亏变成了永久的真实亏损。除此之外,所有下跌都只是暂时性波动。

(2)关注公司的内在价值,而非买入成本、他人收益、市场预期

需要做的,是在大跌的第一时间,完成一次 “基本面体检”,只回答 3 个非黑即白的问题:

公司的核心护城河、竞争优势,是否发生了不可逆的恶化? 公司的长期盈利能力、自由现金流创造能力,是否发生了根本性的下滑? 导致股价下跌的原因,是影响公司长期价值的核心因素,还是短期的、情绪性的、一次性的因素?

如果这 3 个问题的答案,都是 “护城河未变、盈利能力未变、下跌是短期因素导致”,那么股价跌得越多,就意味着它的价格离内在价值越远,安全边际越高,我们反而应该更安心,而非更恐慌。反之,如果基本面已经发生不可逆的恶化,那么及时止损才是正确的选择,而非用 “长期持有” 麻痹自己。

(3)反向思维,把大跌,从风险转化为机会

对于真正的价值投资者来说,大跌从来不是灾难,而是送上门的机会 —— 这不是一句口号,而是一套可落地的思维。巴菲特的经典名言 “别人贪婪我恐惧,别人恐惧我贪婪”,核心逻辑只有一个:优质公司的股权,平时永远不便宜,只有在市场集体恐慌、股价大跌的时候,才会给你打折买入的机会。

比如腾讯 2022 年跌到 200 港元以下的时候,PE(TTM)不到 10 倍,是上市以来的最低估值,当时市场充斥着 “基本面崩盘”“监管不可逆” 的恐慌言论,绝大多数人都在割肉离场。但回头看,那是过去 10 年里,最好的买入机会,敢于在大跌中买入的人,都拿到了超额收益。

所以,我们必须建立一个反向思维:

如果打算马上卖出手里的股票,那么下跌对来说是坏事,因为能拿到的钱变少了; 如果是长期投资者,手里还有持续的现金流入,打算长期持有优质股权,那么下跌可以说是天大的好事 —— 可以用更低的价格,买到更多的股份,拿到更多的分红,未来的长期收益率会更高。

市场恐慌性大跌的时刻,就是优质股权的 “打折季”。顶级的投资者,从来都是在大跌中完成财富的积累,而不是在上涨中追高买入。