该报告由Yole Group发布,系统分析了全球车规级激光雷达(LiDAR)的市场格局、技术演进、供应链动态及未来趋势,聚焦于乘用车与Robotaxi两大应用领域。

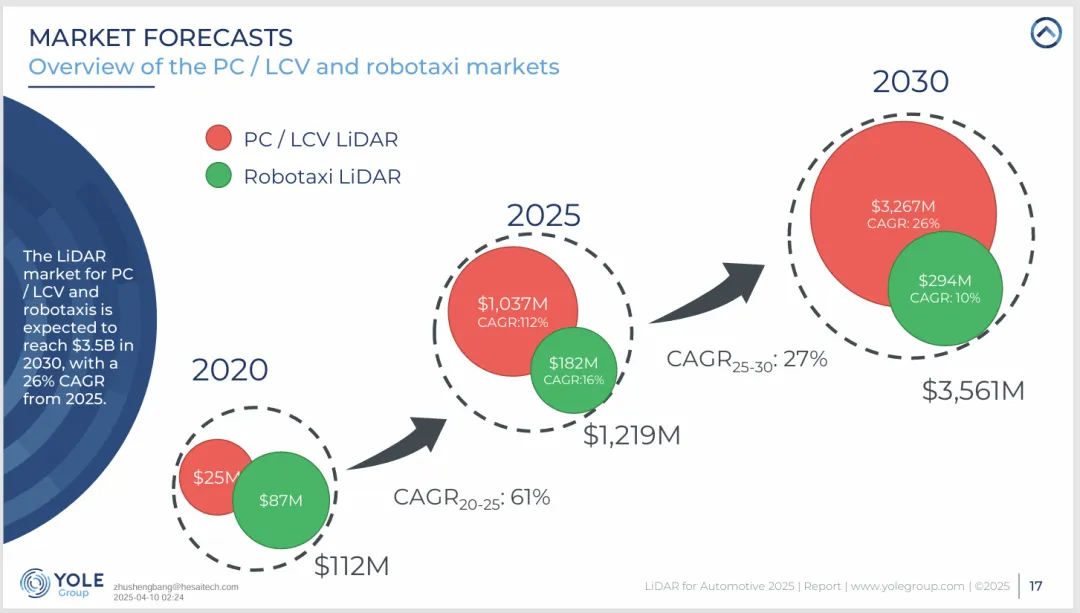

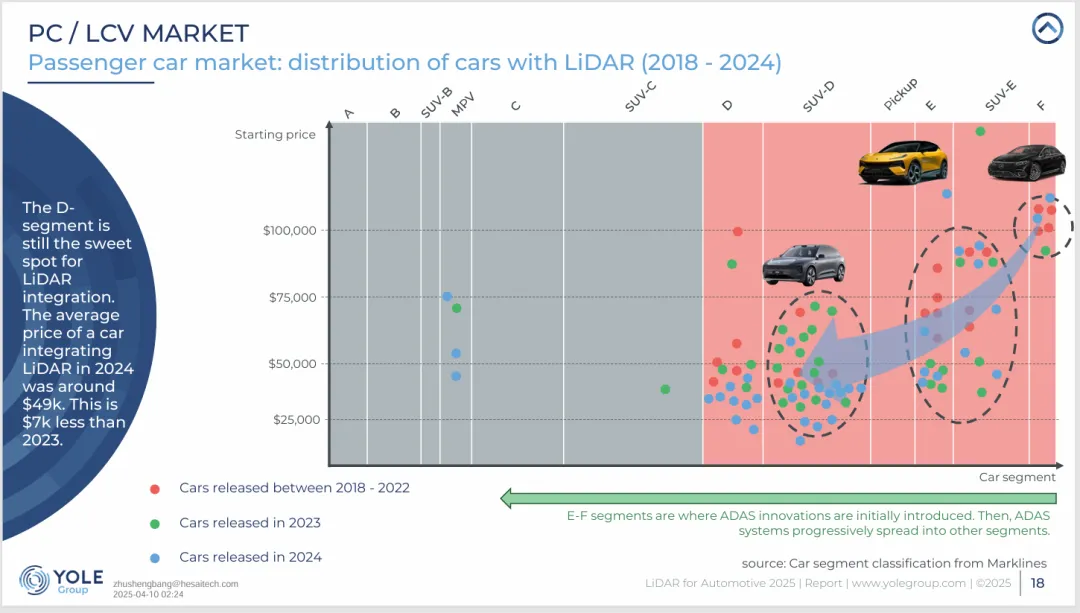

市场规模与区域格局:2024年全球汽车LiDAR市场规模为8.59亿美元,预计2030年将增长至35.61亿美元,年复合增长率达24%。乘用车市场已远超Robotaxi市场,规模约为后者的4倍。中国主导全球LiDAR市场,2024年国产厂商出货量约150万台(全球总量约160万台),同比翻倍。中国OEM积极将LiDAR下探至D级甚至C级车型(部分车型售价低至2.5万美元),而欧美OEM仍仅在高档车型上谨慎搭载,导致量产规模差距显著。

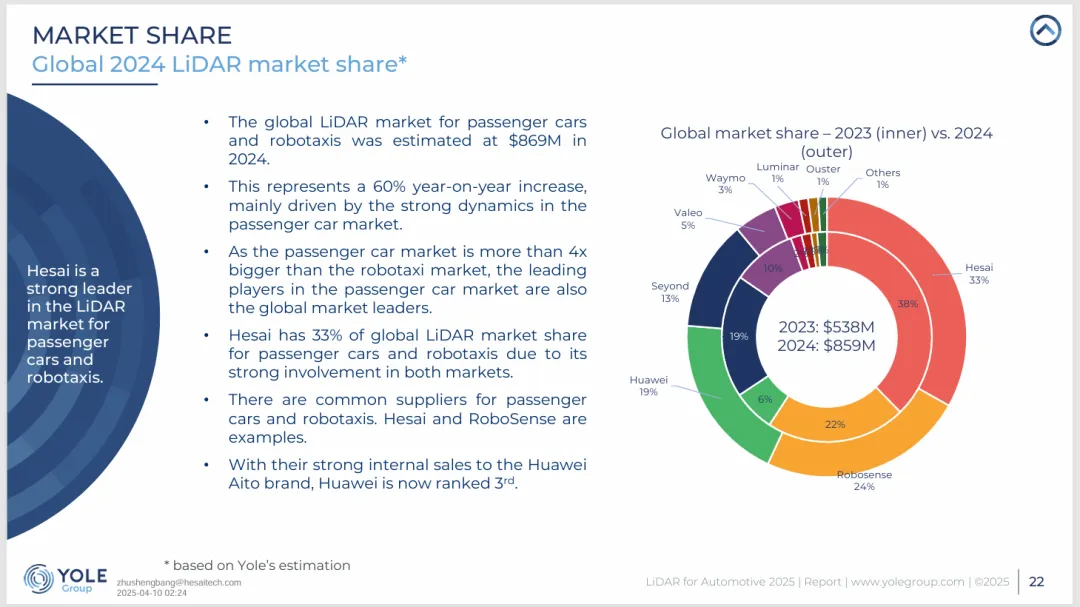

竞争格局:全球汽车LiDAR市场(含Robotaxi)中,禾赛科技以33%份额领先,其后为速腾聚创、华为和图达通,四家中国厂商合计占据89%市场份额。在乘用车细分市场,速腾聚创与禾赛各占26%,华为凭借与问界、阿维塔、智界等车型的深度合作跃居第三。传统欧美厂商如法雷奥、Luminar、Innoviz面临成本高、量产慢的挑战。值得注意的是,华为、禾赛、速腾聚创等头部厂商正通过自研ASIC、SPAD-SoC、MCU等关键器件实现垂直整合,降低对FPGA等通用芯片的依赖。

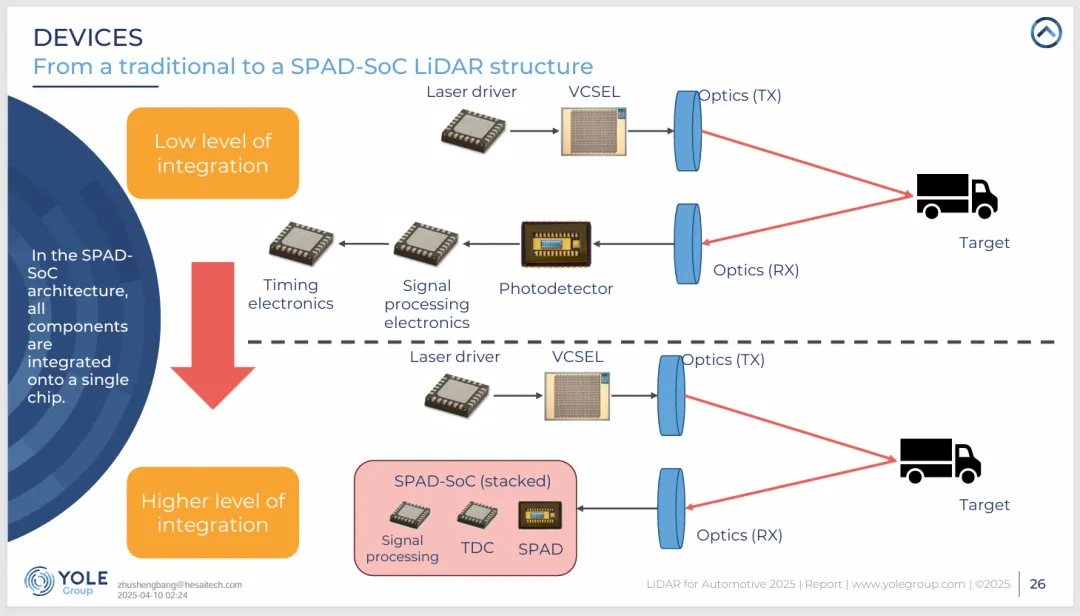

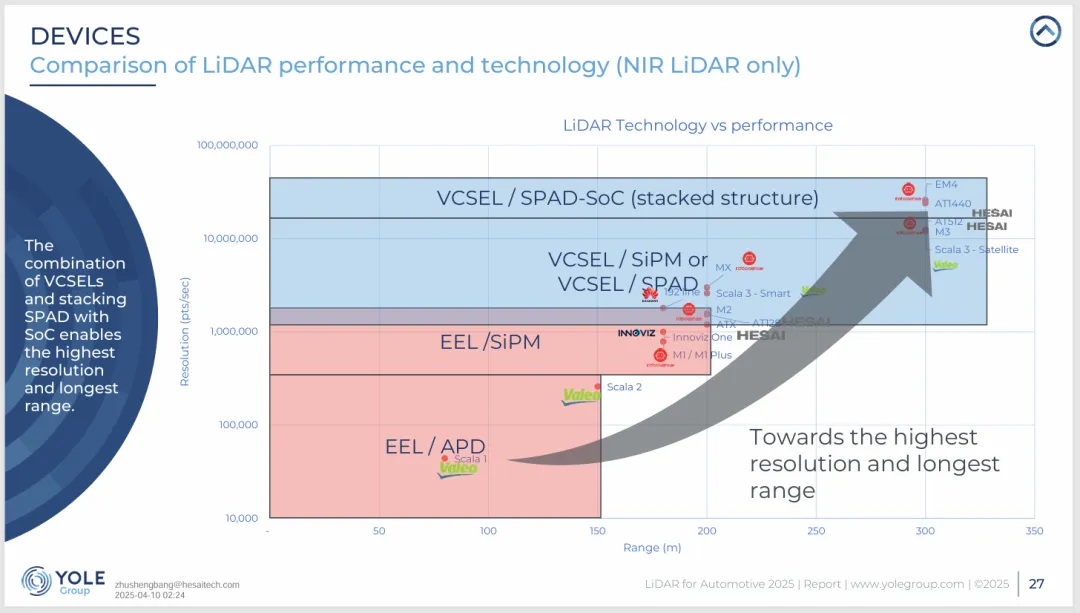

技术演进:LiDAR核心技术正经历快速迭代。光源方面,EEL逐步让位于VCSEL,多结VCSEL已具备长距探测能力(禾赛AT128、华为192线均采用VCSEL)。接收端,APD被更高灵敏度的SiPM和SPAD替代,SPAD-SoC堆叠结构(SPAD与处理电路单片集成)成为提升性能、降低延迟和成本的关键方向。波长选择上,905nm/940nm仍为主流,1550nm虽具备人眼安全和高功率优势,但因成本高、供应链复杂,应用局限于图达通、Luminar等少数厂商。成像技术方面,混合固态(转镜)方案当前占比最高,MEMS份额下降,Flash方案因适用于短距补盲(如侧向探测)有望在2030年后占据更大份额。

Robotaxi动态:美国Waymo每周提供15万次付费服务,仍居领先地位,但通用旗下Cruise因安全事故于2024年关闭。中国百度Apollo Go已在超10城运营,计划2025年在武汉部署1000台第六代车型并实现盈利。Robotaxi普遍采用冗余传感器方案(如百度RT6搭载8颗LiDAR),但新一代车型传感器总数呈下降趋势,反映技术集成度提升。

供应链与地缘政治:中国已形成从VCSEL(长光华芯、纵慧芯光)、SPAD(芯视界、阜时科技)到光学元件(舜宇、水晶光电)的完整本土供应链,大幅降低制造成本。美国通过“连接车辆”最终规则,限制中国或俄罗斯相关软件及硬件进入美国市场,但明确LiDAR硬件暂不受限。中国厂商出海面临数据安全审查与供应链“去风险化”压力,但凭借成本与规模化优势,仍主导全球供应。

成本趋势:LiDAR平均售价快速下降,2024年国产长距LiDAR ASP已降至约400美元,预计2025年入门级产品可低至200美元。相比2019年千美元级价格,降幅显著。成本下降主要源于物料清单优化(如速腾M2较M1部件数减少21%)、VCSEL/SPAD规模化生产以及自研ASIC带来的系统集成度提升。

总结:中国已成为全球汽车LiDAR技术应用与供应链的双重中心,乘用车市场驱动规模快速扩张。技术路线向全固态、短距补盲、SPAD-SoC集成方向发展,成本持续下探推动LiDAR从高端选配走向大众标配。欧美厂商若无法在规模化生产和垂直整合上迎头赶上,全球份额将被进一步挤压。未来五年,LiDAR将成为高阶自动驾驶感知方案的核心支柱,技术演进与成本竞争将同步加速。