3月26日,越秀服务交出了2025年的年度答卷。在港股物业板块整体处于估值重塑的当下,这份成绩单呈现出一种复杂的底色:规模仍在扩张,但利润表却拉响了警报。

一、盈利曲线“掉头”:成本之考与业务结构之变

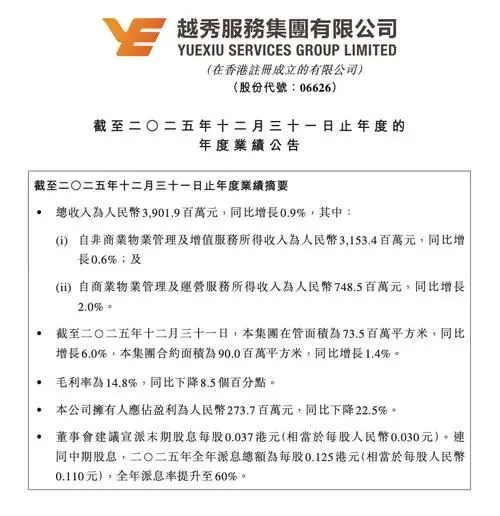

财报显示,越秀服务归母净利润2.74亿元,同比降幅达到22.5%;毛利率从上一年的23.3%(按原文14.8%同比降8.5个百分点推算)滑落至14.8%。这一变动并非偶然。

一方面,政策因素带来的刚性成本增长不容忽视。广州市最低工资标准的上调,直接冲击了基础物业管理这一劳动密集型业务的利润空间,其毛利率由15%降至11.3%。这一数据揭示了一个现实:即便项目集中在能级较高的一二线城市,当外部政策导致成本曲线陡然上扬时,物业费提价的“质价相符”逻辑从论证到落地,中间存在明显的时间差与执行难度。管理层提及香港6个项目实现提价,虽释放积极信号,但相较于内地庞大的在管基数,其整体对冲效果尚显微弱。

另一方面,地产母公司的深度调整仍在传导压力。非业主增值服务(主要是案场、经纪等关联业务)毛利率同比下滑12.2个百分点至10%。这部分过去被视为“高毛利、高增长”的业务板块,随着地产开发周期的收缩,其业务体量与利润贡献正在经历快速衰减。

二、非住转型:从“增量补充”到“核心引擎”的跨越

面对住宅物业提价难、关联业务萎缩的双重挤压,越秀服务将破局的重心压在了非住业态上。

从数据看,转型已见轮廓。截至2025年末,非住业态在管面积占比已达37%;新增合约中,非住业务占比高达87%,全面渗透银行、高校、交通枢纽等细分赛道。这一转向的逻辑清晰:非住业态的付费主体资信更高、调价机制相对灵活,且附加值空间更大。

但需要留意的是,这种转型目前仍处于“规模先行”阶段。非住业务往往涉及更长的回款周期、更复杂的运营标准,且竞争激烈。虽然管理层强调“严选赛道”和“项目退出机制”,但高增长的非住新签如何转化为稳定且高质的利润贡献,仍需时间验证。从当前14.8%的整体毛利率看,非住业务尚未完全对冲掉传统业务利润下滑的缺口。

三、区域深耕与收并购:防守与进攻的平衡

在战略布局上,越秀服务呈现出一种“既想扩张,又极为审慎”的姿态。

区域层面,确立12个核心城市,深耕大湾区、长三角及中西部高等级城市,这属于典型的“防守反击”策略——在优势区域做深做透,提升单盘产出,以此筑牢基本盘。这种区域聚焦有助于降低管理半径成本,增强在特定市场的议价能力。

然而,在收并购这一“进攻性”工具的使用上,公司显得异常克制。49.06亿元在手现金及定存,账上资金充裕,但过往上市募资中用于并购的资金使用比例偏低。管理层给出的解释是“注重质量,持审慎态度”。这种谨慎固然规避了“踩雷”风险,但也反映出当前市场上优质标的稀缺,以及越秀服务对自身协同效应的严苛要求。未来若收并购不能有效破局,规模增长将更多依赖单项目外拓,增长曲线可能相对平缓。

四、可持续性的核心观察点

综合来看,判断越秀服务未来走势,有三个观察点值得长期关注:

利润修复能力:在人工成本刚性上涨的背景下,能否通过科技赋能、管理提效以及非住项目的成熟,将整体毛利率拉回至20%左右的行业合理区间。

非住业务的质量:非住面积占比提升是表象,关键在于“资管”能力的落地。从单纯的物业管理向“物管+资管”转型,意味着公司需要具备更强的资产运营和增值能力,这对其组织能力提出了更高要求。

收并购的时机与标的:手握近50亿现金,是未来抢占市场份额的重要筹码。但“买贵了”或“买错了”都将反噬利润。公司能否在市场底部区间,精准获取与主业协同性强、经营质量高的标的,将决定其下一阶段的行业排位。

结语

越秀服务正处在一次深刻的“换挡期”:旧的增长引擎(地产关联业务、低成本扩张)动力减弱,新的增长引擎(非住资管、区域深耕)仍在蓄力。在此过程中,利润的阶段性承压难以避免。对于市场而言,这份业绩揭示了一个更真实的行业现状——当潮水退去,唯有那些能消化成本压力、真正构建起非住领域护城河的企业,才能在“十五五”的赛道上跑出加速度。而越秀服务能否顺利完成这场与时间的赛跑,取决于其战略定力与执行效率的最终兑现。