水泥行业分红呈现"龙抬头"态势:成本红利与海外扩张重塑格局

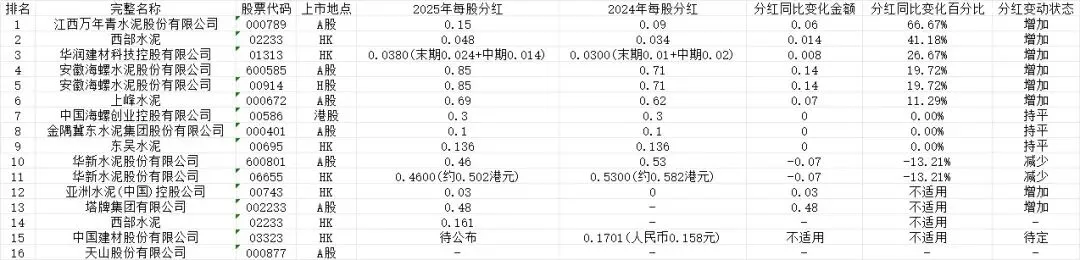

截至2026年一季度,水泥行业上市公司2025年度分红方案已基本披露完毕。数据显示,在可统计的14家主要水泥企业中,分红上调或恢复分红的企业达8家,占比57%;维持不变3家;下调仅2家。这一格局与2024年行业"利润腰斩、分红集体缩水"的惨淡形成鲜明对比,反映出在需求持续探底背景下,煤炭成本下降带来的利润修复正在向股东回报端传导。

一、分红增长阵营:成本管控与海外扩张双轮驱动

海螺水泥作为行业绝对龙头,2025年每股分红从0.71元提升至0.85元,增幅19.72%,全年分红总额达44.86亿元,占归母净利润的55.29%。这一增长尤为难得——公司2025年营业收入同比下滑9.33%至825.32亿元,但归母净利润逆势增长5.42%至81.13亿元。利润与营收的"剪刀差"源于其卓越的成本管控:通过技术创新、替代燃料使用和物流优化,水泥熟料自产品综合成本同比下降11.12%,其中燃料及动力成本大降15.70%。

更值得关注的是,海螺水泥的分红底气不仅来自成本压缩,还来自海外业务的战略突围。2025年公司海外自产品销售收入58亿元,同比增长25%,毛利率高达43%,同比提升近11个百分点。柬埔寨金边海螺项目建成运营,出口营收同比大增158.50%,有效对冲了国内需求下滑。这种"国内降本、海外增量"的双轨模式,为行业提供了转型样本。

江西万年青以66.67%的分红增幅领跑行业,每股分红从0.09元跃升至0.15元。作为区域龙头,其充分受益于2025年江西省基建项目集中开工带来的需求托底,同时煤炭成本下行使其吨毛利改善明显。

华润建材科技和西部水泥的分红增长则体现了港资水泥企业的差异化优势。华润建材每股分红增长26.67%至0.038港元,其分红结构中末期股息占比提升,显示下半年盈利能力改善;西部水泥分红增长41.18%,主要得益于其在非洲市场的产能释放和本土化运营优势。

塔牌集团和亚洲水泥(中国)从"零分红"到恢复分红,更是行业边际改善的缩影。塔牌集团2024年未分红,2025年每股派息0.48元,反映粤东地区在"百县千镇万村高质量发展工程"带动下,农村市场需求相对韧性,叠加公司煤炭采购成本下降,经营现金流显著修复。

二、分红承压阵营:需求萎缩与转型阵痛的代价

与海螺水泥的"增收增利"形成鲜明对比,华新水泥2025年每股分红从0.53元降至0.46元,降幅13.21%,成为唯一主动下调分红的行业龙头。这一决策背后是公司业绩的实质性承压:尽管2025年前三季度归母净利润同比增长76%(主要受益于尼日利亚资产收购和成本下降),但全年来看,国内水泥业务毛利率受价格下跌、折旧摊销和人力成本上升影响持续下滑。

华新水泥的分红下调更具战略防御意味。公司2025年完成尼日利亚Lafarge Africa收购,资本开支维持高位,资产负债率有所上升,保留现金有助于支撑其"海外扩张+产业链延伸"的双轮战略。此外,华新在国内的市场主要集中在华中、西南地区,2025年长江流域水泥价格同比降幅超30%,区域市场激烈的价格战对其利润侵蚀明显。

金隅冀东水泥和中国海螺创业维持分红不变,分别保持在每股0.1元和0.3港元。金隅冀东面临京津冀地区房地产深度调整的压力,虽然煤炭成本下降,但产能利用率不足导致固定成本摊销压力仍大,选择"稳分红"体现对现金流的谨慎态度。

三、行业展望:分化加剧下的投资逻辑重构

2025年水泥行业运行呈现三个特征,直接影响分红格局:

一是"成本红利"掩盖不了"需求危机"。全国水泥产量16.93亿吨,同比下降6.9%,创2010年以来新低。房地产新开工面积下降20.5%,基建投资首度转负。在需求萎缩背景下,仅有成本控制极致、海外布局完善的企业才能维持分红增长,行业分化已从"规模竞争"转向"质量竞争"。

二是"反内卷"政策重塑供给格局。2025年四季度以来,各地错峰生产执行力度加强,水泥价格从底部缓慢回升。2026年水泥熟料产能置换新政和碳交易市场全面纳入,将加速高能耗产能出清。这意味着未来分红能力将更依赖于产能利用率和环保合规成本,龙头的分红稳定性有望进一步凸显。

三是海外业务成为分红"稳定器"。海螺水泥、华新水泥、西部水泥等海外收入占比提升的企业,其分红波动明显小于纯内资企业。非洲、东南亚等新兴市场的水泥需求仍处于成长期,毛利率普遍高于国内10-20个百分点,为分红提供安全边际。

四、结论

2025年水泥行业分红地图清晰地勾勒出"成本优势定底线,海外扩张拓上限"的竞争新格局。海螺水泥的分红增长印证了龙头在逆周期中的韧性,而华新水泥的分红调整则反映了转型期的战略取舍。展望2026年,随着产能管控趋严和供给侧改革深化,水泥行业有望从"总量过剩、低价竞争"转向"结构优化、效益优先",具备全产业链成本优势和全球化布局能力的企业,其股东回报能力将持续领跑行业。对于投资者而言,水泥股的分红率已从周期指标演变为行业格局重塑的晴雨表。

---

数据来源:中国水泥协会、数字水泥网、上市公司2025年年报及Wind数据