在安防芯片行业洗牌加剧、AI技术向终端深度渗透的2025年,IPC芯片领域首份年报出炉,备受业内关注。

星宸科技(SZ 301536)率先交出亮眼成绩单,在海思回归、中高端市场竞争进一步加剧的背景下,不仅实现营收净利双增长,更凭借智能安防、智能物联、智能车载三大业务的协同发展,走出了一条从安防芯片龙头向端侧AI芯片厂商的转型之路,其业绩表现也成为行业景气度的最佳试金石。

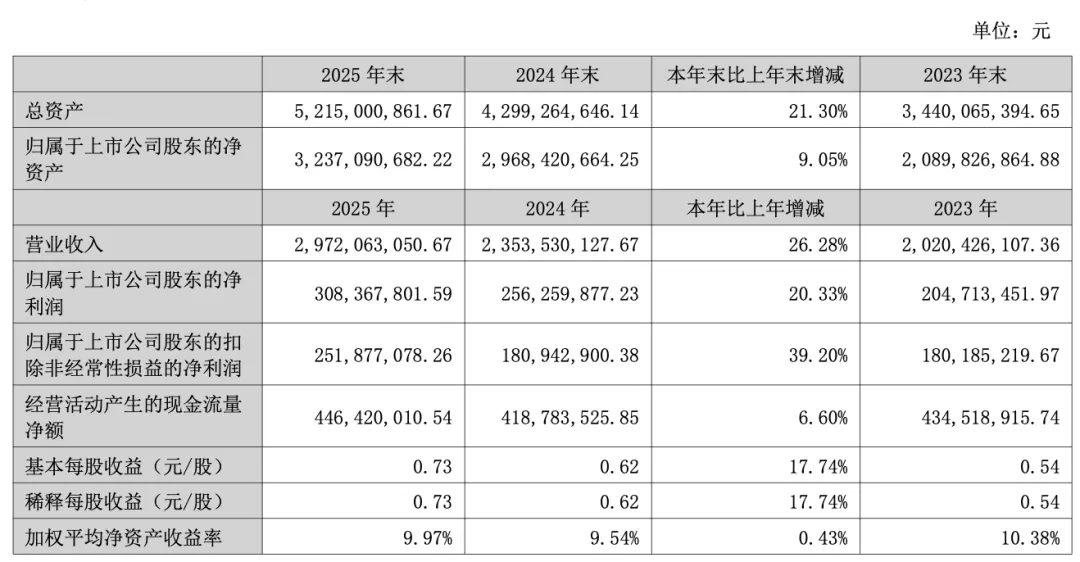

2025年,星宸科技实现营业收入29.72亿元,同比增长26.28%;实现归属于上市公司股东的净利润为3.08亿元,同比增长20.33%;实现扣除非经常性损益后的净利润为2.52亿元,同比增长39.2%。

从分季度业绩来看,星宸科技第四季度单季营收8.06亿元,同比增长约49.01%;归母净利润1.06亿元,同比增长约76.91%、不仅实现了连续四个季度实现营收、归母净利润环比正增长,单季度归母净利润更创下2023年第一季度以来的新高,为全年业绩增长奠定了坚实基础。

财报披露,目前星宸科技以智能安防、智能物联、智能车载三大主营业务为主,而智能安防凭借营收占比超六成,仍是最大收入来源。

▲图片由AI生成

数据显示,按2024年的出货量计,星宸科技是全球最大的智能安防视觉是AI SoC供应商,占据41.2%的市场份额。

尽管行业竞争日趋激烈,智能安防仍是星宸科技的第一增长曲线,2025年出货量超过1.2亿颗,营收占比约65%,产品主要包括IPC SoC及NVR SoC,对应覆盖智慧视觉及边缘计算场景。

值得关注的是,超1.2亿颗出货量,也彰显了星宸科技在安防主控芯片领域的底气。而这份底气,不仅源于其市场验证过的产品迭代能力,也意味着其在图像处理、功耗能力和场景适配等平台化方案上的优势进一步增强。

在2025年年末的新品发布会上,星宸科技从低功耗308系列到306系列尽显自信,直言其308系列已成为市场的主流芯片。

据了解,此前发布会推出的306系列,功耗较308/377系降低60%,DRAM内存消耗优化20%-40%,支持DDR降档,800万分辨率可在64MB DDR2内存落地,大幅降低电池续航、散热及存储成本,也进一步巩固了其在消费安防市场的竞争力。

同时,在边缘计算领域,2025年星宸科技发布最新NVR SoC SSR670G,集成8Tops算力与本地大模型,支持32路解码,已陆续NAR、Home Base等多元产品,全面覆盖边缘智能的多样化落地场景,完成了从单纯的芯片供应到场景化解决方案的升级。

整体来看,IPC SoC及NVR SoC领域的深耕积淀,也成就了星宸科技在安防芯片市场的强大统治力。

然而,IPC芯片作为第一曲线对星宸科技的业绩贡献也是一把“双刃剑”。

2021年-2024年,星宸科技的营收、净利均呈现剧烈波动,2022年营收回落至23.68亿元,净利润降至5.64亿元;2023年营收进一步下滑至20.20亿元,净利润仅2.05亿元;2024年营收增至23.54亿元,净利润2.56亿元,增长动力持续不足。

究其背后的原因,在海思被迫退场和回归的时间周期内,IPC芯片市场也历经从单一霸主到群狼环伺再到海思回归的波动和洗牌之中。

在此背景下,作为一家多场景SoC芯片厂商,星宸科技在智能物联和智能车载等高毛利赛道上发力,成为重要的业绩补充增量。

在稳固安防基本盘的同时,星宸科技的智能物联、智能车载两大业务板块增势稳定,成为公司业绩增长的重要补充,2025年合计营收占比超30%,且多款重磅芯片量产在即。

财报披露,智能物联作为星宸科技第二大增长曲线,2025年出货量超过4100万颗,营收占比约22%。包括智能机器人、智能穿戴、智能办公设备、智能工业设备、智能家庭设备及智能显示设备等多种应用终端的应用,其相关芯片出货量和新品流片均在今年将有突破。

▲图片由AI生成

其中,智能机器人业务2025年出货量超过1000万颗,且后续增长具备确定性。目前主要应用于家庭服务机器人,正在持续拓品类及中高端化,已陆续切入大型户外机器人(如割草/除雪/泳池清洁等)、陪伴机器人、工业协作机器人、具身智能机器人等多个细分领域。

此外,智能穿戴包含AI眼镜、AI耳机、运动相机等品类,其中第一代AI眼镜芯片已量产出货,尚有5-6家客户正在开发。

凭借在轻量化设计、视觉采集、低功耗续航等方面的芯片优势,星宸科技目前在研的第二代芯片,重点包含最新运动 ISP、更低功耗、更高阶制程,预计2026年流片,向智能穿戴及其他移动影像设备市场持续进军。

星宸科技的第三大增长曲线则是智能车载芯片,财报披露2025年出货量超过1300万颗,营收占比约11%。目前其车载视觉SoC已在各类车载场景中得到广泛应用,包括前视、环视摄像头及舱内视觉系统(如前视 ADAS/CMS/DMS/OMS等)。

▲图片由AI生成

此前,星宸科技在去年发布会上透露,2025年上半年,车载业务营收同比增幅达到45.4%,预计全年新增前装定点数量将达800万台,业务规模快速扩大。

伴随着车载芯片业务的显著增长,星宸科技目前相关产品已在30+家海内外客户导入量产或即将量产,将持续聚焦L2级以下与视觉相关的智能辅助驾驶与智能座舱全场景的庞大市场。

不容忽视的是,当前智能车载芯片市场玩家云集,既有恩智浦、英飞凌等国际巨头,也有地平线、爱芯元智、黑芝麻智能等国内新兴企业,市场竞争异常激烈。

想要在智能车载芯片市场突出重围,星宸科技选择在研发层面加码。财报显示,星宸科技2025年研发投入6.52亿元,同比增长8.23%,主要投向机器人及智能车载等芯片项目。

在车载芯片的持续投入,将实现规模化放量。诸如,12nm工艺SAC8905,定位L2辅助驾驶,集成32T NPU,支持BEV、Transformer先进算法,适配前视一体机、行泊一体场景,2027年将联合国际车厂正式量产;SAC8712,定位L1辅助驾驶,具备低功耗优势,已导入多家Tier1,2026上半年将批量发货。

在巩固三大核心业务优势的同时,星宸科技也积极布局3D感知领域,其车载激光雷达芯片已进入客户对接落地阶段,第一批产品将于2026年上半年量产,其战略重点是研发3D ToF技术的SPAD SoC,主要应用于车载激光雷达、机器人及消费级无人机等多元场景。

总体来看,伴随着第三曲线中的车载智能芯片进入关键的交付落地阶段,同时AI眼镜和3D感知也进入关键推进期,将逐步成为星宸科技重要的收入加持,也将助力星宸科技实现从IPC芯片到端侧AI芯片的“质变”跃升。

面对行业技术变革与市场竞争,星宸科技在主业高度协同的前提下,持续补强技术及市场,围绕“技术强化、场景深耕、生态构建”三大纬度、搭建与主业深度协同的外延拓展体系,围绕射频连接、算法、大算力、具身智能、智能驾驶、边缘计算与AI推理等关键赛道的重点布局,通过产业整合实现核心能力升级。

报告期内,星宸科技直投3个项目,重点布局3D感知与微光成像(深圳北极芯微电子有限公司)、物理空间智能与具身智能(拓元智慧(深圳)科技有限公司)、端边侧智能AI推理(杭州元川微科技有限公司)等核心领域。

同年8月,星宸科技以现金方式收购上海富芮坤53.3087%股权,重点深化端边侧AI SoC 芯片设计领域战略布局,助力其打造业内领先的全链路SoC自研IP平台,持续夯实核心竞争壁垒。

无论是在消费级摄像头与AI眼镜,还是智能车载、具身智能机器人,视觉能力都已成为提升设备智能化的关键要素。CPSE安博会的“老常客”星宸科技作为视觉AI SoC的重要厂商,在一系列投资和收购等战略布局下,将不断增强其“感知+计算+连接”的全技术栈实力,实现更多场景的SoC增长,在激烈的市场竞争中迎来多曲线增长的全新发展阶段。

如有任何疑问,敬请与我们联系

联系方式:0755-88309129

邮箱:pinxuan@cps.com.cn

最新消息/新闻/资讯