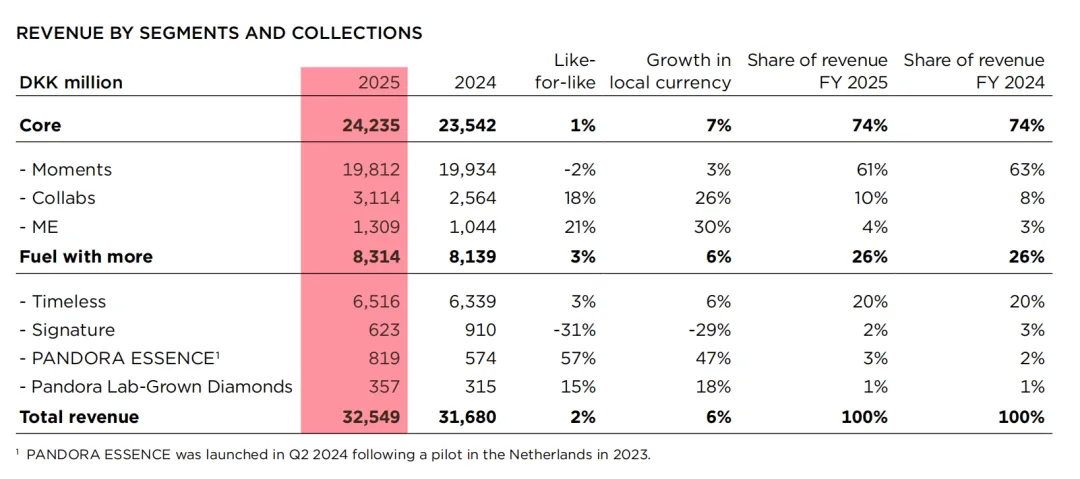

Pandora 2025年财报分析#珠宝 #品牌 #潘多拉 #Pandora #财报 #分析 Pandora在2025年的财报中呈现出一个复杂而富有韧性的增长故事。面对白银价格暴涨、美国进口关税压力和宏观经济不确定性等多重外部挑战,这家全球最大珠宝品牌仍然实现了6%的有机增长,营收达到325.49亿丹麦克朗。虽然这一表现略低于公司最初设定的7-8%增长指引,但考虑到前所未有的外部环境压力,23.9%的EBIT利润率依然保持在行业领先水平。更为重要的是,培育钻石业务在2025年展现出强劲的增长动力和战略价值,成为Pandora品牌升级和未来增长的关键引擎。 培育钻石业务表现 培育钻石业务的突出表现令人瞩目。2025年,Pandora Lab-Grown Diamonds实现了15%的like-for-like增长,远超公司整体2%的同店增长水平。虽然培育钻石系列目前仅占总营收的1%(约3.57亿丹麦克朗),但其战略价值远超财务贡献。年报中明确指出,培育钻石系列对品牌感知产生了"光环效应",带动了整个品牌考虑度的提升。这意味着培育钻石不仅是一个增长迅速的产品线,更是Pandora品牌升级、向更高端市场渗透的重要载体。随着微细培育钻石珠宝的流行度持续上升,该品类在Pandora产品系列中的占比正在不断扩大。 品牌影响力建设 品牌影响力建设方面,Pandora通过高端活动充分展示了培育钻石的战略价值。品牌大使Pamela Anderson在金球奖红毯上佩戴定制Pandora Lab-Grown Diamonds,而Tyla在2025年MET Gala上则佩戴了包括单片眼镜、项链和耳环在内的全套定制培育钻石珠宝。这些高曝光度的活动成功地将培育钻石与奢侈品、时尚和可持续发展等高端价值观联系起来,有力地推动了Pandora的品牌形象从"可负担的银饰"向"有意义的珠宝品牌"转型。 财务表现分析 从财务表现来看,Pandora在2025年展现出卓越的成本管理能力和盈利韧性。尽管白银价格从年初的每盎司29美元飙升至年底的72美元,涨幅近150%,但公司仍保持了79.1%的行业领先毛利率。这一成就部分归功于公司积极的定价策略和产品组合优化,而培育钻石等高毛利产品线在其中发挥了重要作用。EBITDA达到103.16亿丹麦克朗,净利润为52.41亿丹麦克朗,每股收益增长5%至68.1丹麦克朗。剔除汇率影响后,每股收益实际增长15%,反映出核心业务的强劲表现。 可持续发展契合度 在可持续发展方面,培育钻石与Pandora的环保战略高度契合。2024年8月以来,Pandora已实现所有珠宝使用100%回收银和金制作,这一转型加上对培育钻石和人造石头的专注,构成了公司在核心材料供应方面的变革性转型。2025年,Pandora在供应链层面的温室气体排放量相比2024年减少了5%,自2019年以来在营收增长49%的同时,总排放量下降了17%,实现了经济增长与环境影响脱钩的目标。这些努力让Pandora在Corporate Knights的全球可持续发展企业排名中位列第二,连续第四年获得碳信息披露项目(CDP)的"A"评级。 业务结构表现 从业务结构来看,Pandora的两大业务板块表现差异化明显。Core板块(包括Pandora Moments、Pandora ME和Collabs系列)占总营收的74%,实现1%的like-for-like增长,体现出核心业务的稳定性。而Fuel with more板块(包括Pandora Timeless、PANDORA ESSENCE、Pandora Signature和Pandora Lab-Grown Diamonds)占总营收的26%,实现3%的like-for-like增长,展现出更强的增长动能。其中,PANDORA ESSENCE系列增长57%,培育钻石系列增长15%,这些高增长产品线是Pandora推动品牌升级和吸引新客户群体的关键工具。 地区市场表现 地区表现方面,EMEA地区贡献了50%的营收,实现3%的有机增长,但like-for-like增长为0%,反映出欧洲消费者信心的低迷。北美地区作为第二大市场,贡献36%的营收,实现10%的有机增长和6%的like-for-like增长,增长势头相对强劲。亚太地区贡献8%的营收,实现7%的有机增长,但中国市场的结构性挑战仍在持续,公司通过关闭95家门店来优化网络布局。 2026年发展展望 展望2026年,Pandora给出的指引相对保守,预计有机增长率为-1%至2%,EBIT利润率在21-22%区间。这一指引反映了公司对持续外部压力的预期,包括白银价格和关税等逆风将给EBIT利润率带来250-350个基点的影响。然而,公司也在积极应对这些挑战。从2026年开始,Pandora将推出铂金镀层珠宝,以减少对白银价格波动的暴露。同时,培育钻石等高价值产品线的进一步扩张将成为提升利润率的重要手段。 资本配置与股东回报 在资本配置方面,Pandora展现了强大的现金生成能力和对股东回报的承诺。2025年,公司向股东返还59亿丹麦克朗,其中包括16亿丹麦克朗的普通股息和44亿丹麦克朗的股票回购。对于2026年,董事会提议每股22丹麦克朗的股息,同比增长10%,总金额约16亿丹麦克朗。公司表示,待向铂金镀层珠宝的转型进一步推进后,将恢复大规模的股票回购计划。 投资价值分析 从投资角度来看,Pandora在2025年的股价下跌46%至每股708丹麦克朗,部分反映了市场对公司短期增长放缓和成本压力的担忧。然而,从长期价值角度审视,Pandora的品牌基础、全球零售网络、垂直整合的供应链以及在培育钻石等增长领域的战略布局,为其提供了坚实的长期增长潜力。培育钻石业务的快速增长和品牌效应的逐步显现,将成为Pandora突破增长瓶颈、实现品牌升级和盈利能力提升的关键驱动力。 总结 总的来说,2025年的Pandora在充满挑战的环境中展现了强大的韧性和战略定力。培育钻石业务作为品牌升级的重要引擎,不仅贡献了远超平均水平的增长率,更重要的是为品牌带来了高端化的光环效应,提升了整体的品牌价值和客户吸引力。随着公司在可持续发展、产品创新和品牌建设方面的持续投入,以及培育钻石市场的进一步成熟,Pandora有望在未来的市场竞争中保持其全球最大珠宝品牌的领导地位,为股东创造可持续的长期价值。