海澜之家2025财报,进入转型深水区,主品牌面临突破天花板、新业务仍需时间

一、整体营业收入、利润、现金流、毛利

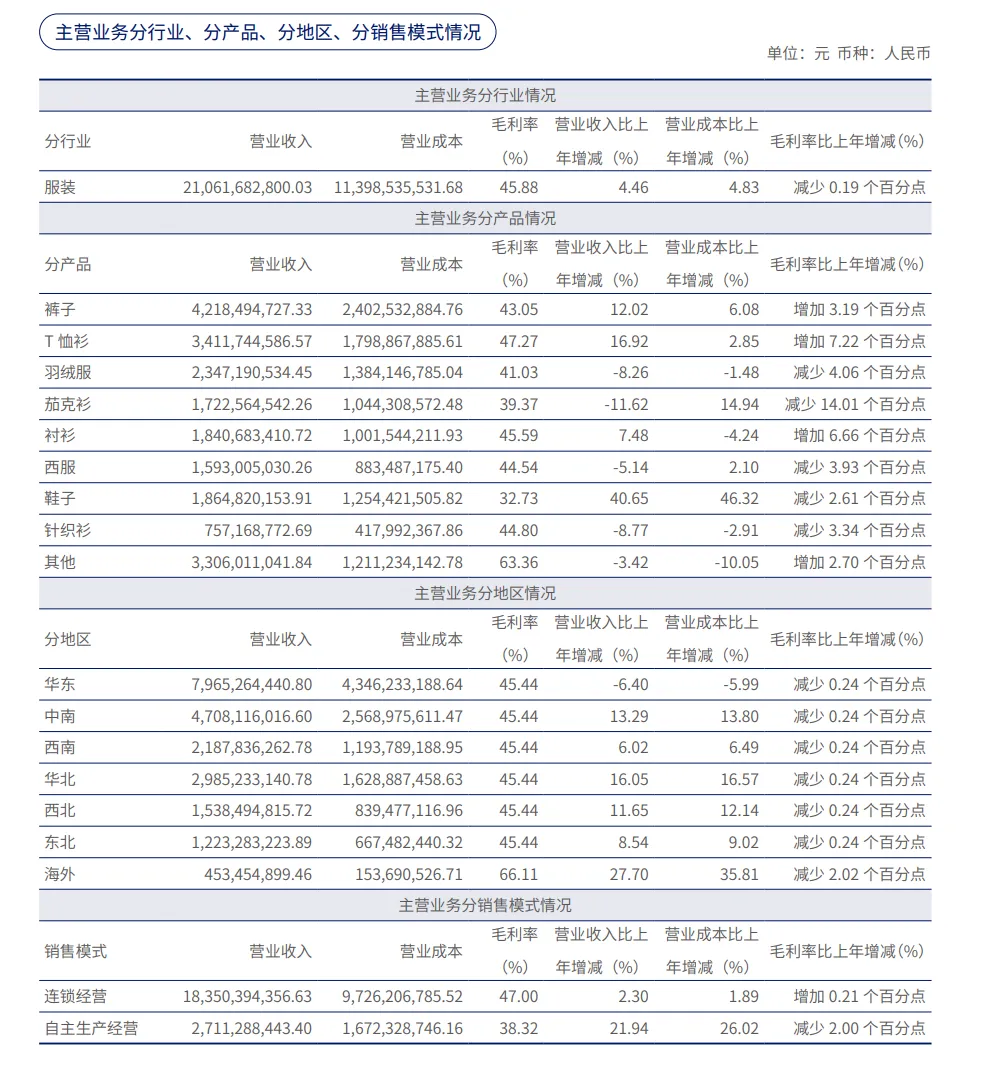

2025年实现营业收入216.26亿元,同比增长3.19%;归母净利润21.66亿元,同比增长0.34%。扣非净利润同比增长5.30%,达到21.22亿元。现金流量净额达到44.82亿元,同比大增93.46%。毛利率为44.87%,同比微升;得益于直营渠道占比的提升(直营毛利率达62.61%)。二、按产品、地区、品牌、渠道之收入情况

1、核心产品收入与毛利率:分化明显

裤子、T恤衫是增长主力,收入双位数增长,且毛利率提升(T恤毛利率提升7.22%)。核心品类上的产品力和定价权仍在。羽绒服、茄克衫、西服收入下滑,且毛利率同步恶化(茄克衫毛利率暴跌14%)。这些品类可能面临:①市场竞争加剧;②暖冬影响羽绒服需求;③产品结构变化(清库存导致毛利率下降)。鞋子收入大增40.65%,但毛利率仅32.73%且下降。这与阿迪达斯FCC业务相关(鞋子是运动品类核心),低毛利率可能表明FCC渠道以三四线城市为主有关。“其他”产品毛利率高达63.36%,但收入下降3.42%。小众高端线,尚未形成规模效应。2、按地区:海外高毛利但规模小,华东(大本营)出现收缩

华东(大本营)收入下降6.40%,可能意味着:①公司在华东的门店优化(关闭低效店);②华东市场竞争加剧。华北、中南、西北均实现双位数增长,仍有较好发展空间。海外收入4.53亿元,同比增长27.7%,虽规模尚小,对整体利润贡献有限,但海外毛利率66.11%,远超国内(45.44%)。门店规模达147家。首次进入中东和澳洲市场,是未来值得关注的增长点。3、按品牌、渠道(直营/加盟)、线上业务:

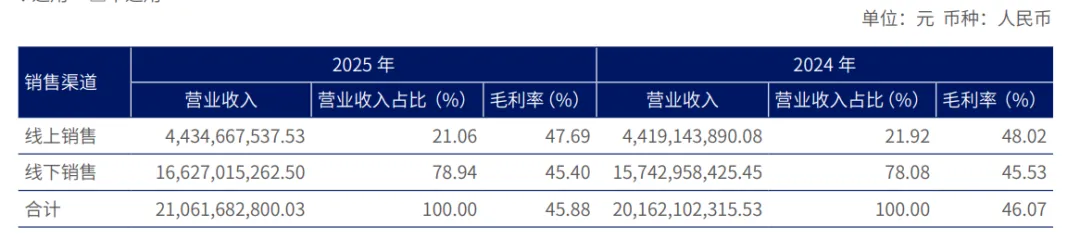

主品牌“海澜之家”:作为营收主力(149.03亿元),收入同比下降2.4%。主品牌的调整是公司当前面临的主要压力。新兴业务高增长:团购定制业务(+21.94%)和其他品牌(+29.18%)成为增长引擎。其他品牌的高增主要得益于授权代理的阿迪达斯FCC业务(门店达723家)和京东奥莱新零售业态(门店达60家)的快速扩张。直营扩张,加盟收缩:直营门店净增266家至1629家,而加盟店净减少369家至4365家。直营店效同比微降0.8%,但其更高的毛利率(62.61%)有助于提升整体盈利水平。线上增长平稳:线上收入44.35亿元,同比微增0.35%,占比约21.06%,仍有提升空间。三、实体门店情况:从“数量扩张”转向“质量优化”

整体门店净增152家,增速放缓,2025年末门店总数7,330家,较上年仅净增152家(+2.1%),远低于2024年的净增规模。主品牌(海澜之家系列),加盟网络快速收缩,加盟店净关闭369家,直营店仅净增161家。其他品牌(OVV、黑鲸、英氏等)仍在扩张期,直营店净增239家(新开393家,关闭154家),加盟店净增121家,处于快速铺店阶段。其他品牌门店总数从1,345家增至1,705家,增长26.8%,新品牌的渠道投入仍在加大。四、四大业务板块深度拆解:模式、角色与财务影响

公司业务分为四块:①自有品牌连锁经营、②海澜团购定制、③阿迪达斯FCC零售、④城市奥莱(京东奥莱)。后两者是近年新增且增速最快的板块,但商业模式和财务特征完全不同。1、阿迪达斯FCC零售业务:高增长但短期拖累利润的“买断型”业务

典型的重资产、高风险、高回报模式。资金占用大、存货压力大。当前亏损说明仍在爬坡期:门店扩张的前期投入(租金、装修、人工)先行,而单店盈利尚未完全释放。未来关键:同店销售能否持续提升、存货周转是否健康。2、城市奥莱(京东奥莱):轻资产的“代销型”业务

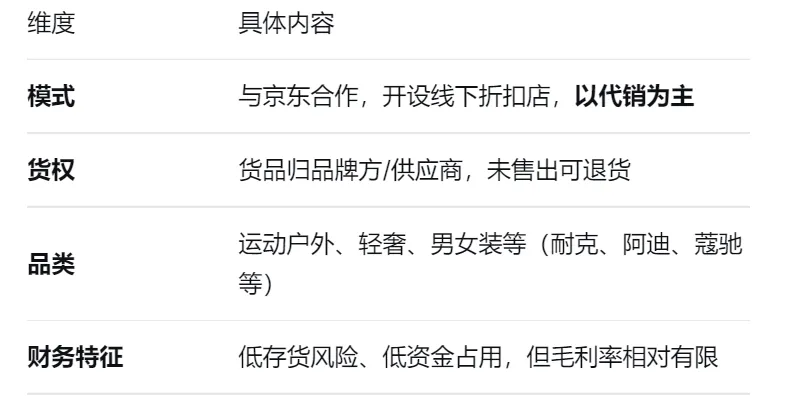

与FCC的买断模式形成鲜明对比:代销模式下,公司不承担滞销库存风险,现金流压力小,属于轻资产扩张。目前门店达60家,仍在快速铺开阶段。由于代销模式下收入确认方式不同(通常按佣金),其对营收和利润的贡献节奏与FCC不同。战略意义:借助京东的供应链和品牌资源,快速切入城市奥莱赛道,获取客流和市场份额,同时与主品牌形成渠道互补。五、品牌矩阵现状:主品牌承压,新品牌待发力

主品牌调整是当前最大的短期压力,门店收缩(加盟店净减369家)、收入微降。OVV和黑鲸仍处于品牌投入期,尚未成为利润支柱。女装和潮牌赛道竞争激烈,突围难。英氏,相对成功的婴童品牌,但婴童市场受出生率影响,增长空间有限。六、存货&周转情况

存货周转天数为 344 天,同比增加 14 天。公司期末存货108.19亿元,同比减少 9.74%。可退货商品占比74%,这是海澜之家独特的供应链优势——大部分存货风险由供应商承担,公司不计提跌价。不可退货商品的跌价计提充分,尤其是2年以上存货计提比例高达88.42%,财报称“不存在存货进一步大幅减值的风险”,这一判断基本可信。