国际贸易结算风险的识别与防范机制研究报告—以信用证、托收结算为例

摘要

国际贸易结算是连接全球供应链资金流的关键环节,其安全性直接关系到外贸企业的生存与发展。在当前地缘政治复杂、全球经济波动加剧的背景下,贸易欺诈、单据不符及买方违约等风险频发。本文聚焦于国际贸易中最常用的两种结算方式——信用证(L/C)和托收(D/P、D/A),深入剖析其内在风险机理与操作盲点。通过典型案例分析,揭示“单证不符”、“软条款陷阱”及“无单放货”等核心风险源,并构建涵盖事前资信调查、事中单据审核、事后法律救济的全流程风险防控体系,旨在为外贸企业提升结算安全水平提供实操指南。

一、引言

国际结算不仅是货物所有权的转移过程,更是商业信用的博弈过程。据统计,全球贸易纠纷中约有40%源于结算环节的风险失控。对于中国出口企业而言,随着市场多元化战略的推进,交易对象延伸至法治环境各异的新兴市场,结算风险呈现出隐蔽性强、破坏力大的新特征。信用证虽以银行信用为基础,但并非绝对安全;托收虽手续简便,却完全依赖商业信用。如何精准识别这两类主流结算方式的风险点,并建立有效的“防火墙”,是当前外贸企业亟需解决的核心课题。二、信用证结算的风险识别与案例剖析

1. 核心风险点分析

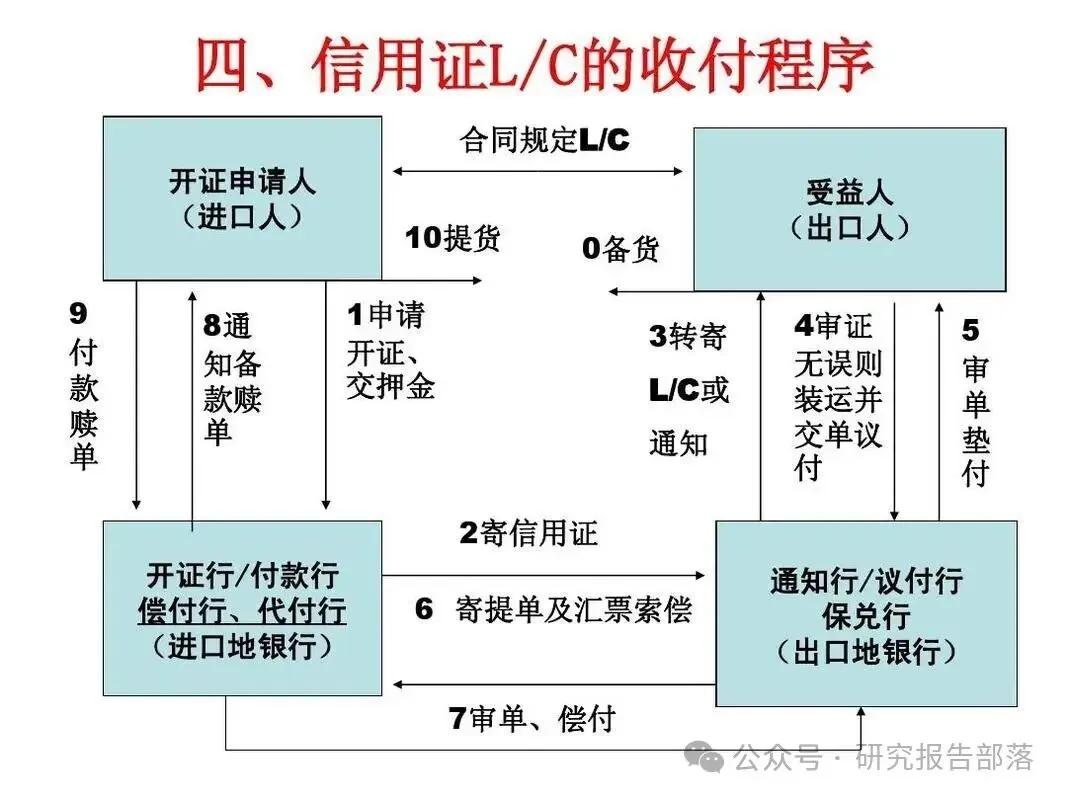

信用证(Letter of Credit, L/C)遵循“独立抽象原则”,即银行处理的是单据而非货物。其主要风险包括:单证不符风险:这是信用证业务中最常见的拒付理由。根据UCP600惯例,只要单据表面存在哪怕微小的不符点(如拼写错误、日期逻辑矛盾、提单背书瑕疵),开证行即可合法拒付。“软条款”陷阱:进口商在信用证中设置隐蔽的限制性条款,如“须凭申请人验货证明方可议付”或“提单收货人指定为申请人”。这类条款将银行信用退化为商业信用,使出口商陷入被动。开证行信用风险:若开证行所在国发生外汇管制、战争或银行自身破产,即便单证相符,出口商也可能无法收汇。2. 典型案例:软条款导致的巨额损失

某中国纺织企业向中东某国出口一批面料,收到一份不可撤销信用证。合同中未提及验货条款,但信用证中隐藏了一条:“正本提单须在申请人(进口商)签署的‘质量检验合格证书’提交后方可议付。”货物到港后,进口商以市场疲软为由,故意拖延签署检验证书,导致出口商无法向银行交单议付。此时货物已到港,进口商凭借副本提单或当地海关关系先行提货,随后消失。出口商面临钱货两空的局面。启示:该案例表明,信用证的“银行信用”极易被软条款架空。企业若未在审证环节剔除该条款,便丧失了主动权。三、托收结算的风险识别与案例剖析

1. 核心风险点分析

托收(Collection)分为付款交单(D/P)和承兑交单(D/A),其基础是商业信用,风险显著高于信用证。D/P项下的提货风险:理论上,买方不付款,代收行不放单。但在部分拉美、欧洲国家,存在“凭信托收据借单”甚至“无单放货”的惯例或法律漏洞,导致买方未付款即取得货物。D/A项下的坏账风险:承兑交单下,买方仅需承兑汇票即可拿单提货。若到期日买方破产或恶意拒付,出口商虽持有已承兑汇票,但追索成本极高,往往形成实质性坏账。货物处置风险:一旦买方拒收,货物滞留目的港,将产生高额滞港费、仓储费,甚至被海关拍卖,出口商不仅收不到货款,还需倒贴费用。2. 典型案例:D/A方式下的连环诈骗

某机电企业为开拓南美市场,同意客户采用D/A 90天方式结算。首批小额订单顺利回款,建立了信任。随后客户下达大额订单,企业发货后,客户承兑汇票并提货。90天后,客户公司以“资金链断裂”为由宣告破产,实则早已转移资产。由于D/A模式下物权在承兑时已转移,中国企业手中仅剩一张无法兑现的汇票,且在南美跨国诉讼成本高昂,最终只能核销坏账。启示:托收方式下,对买方资信的过度依赖是致命弱点。D/A本质上是卖方提供的赊销融资,必须配套完善的信用保险。四、构建全流程风险防控与损失补救机制

针对上述风险,企业应建立“事前预防、事中控制、事后补救”的三维防控体系。1. 事前预防:资信调查与合同把关

深度资信调查:在签约前,务必通过专业机构(如中国信保、邓白氏)对进口商进行资信调查,核实其财务状况、诉讼记录及商业信誉。对于高风险地区或新客户,坚决避免使用D/A或高风险L/C条款。严审信用证条款:收到L/C后,实行“双人复核制”。重点排查是否存在软条款、装运期是否合理、单据要求是否可执行。一旦发现软条款,必须要求修改,否则拒绝发货。合同条款设计:在销售合同中明确结算方式的细节,如规定“禁止凭信托收据借单”、“争议解决地为中国仲裁机构”等,为后续维权奠定法律基础。2. 事中控制:单据制作与物流监控

“单证一致、单单一致”:组建专业的单证团队,严格对照信用证要求制作单据。利用数字化制单系统减少人为差错,确保提单、发票、箱单、原产地证等信息逻辑严密、表面无瑕。物流全程追踪:密切关注货物动态。在托收项下,若发现买方有异常举动(如要求变更目的港、拖延赎单),应立即联系船公司控制货权,必要时指令承运人退运或转卖,防止无单放货。投保出口信用保险:对于非信用证结算(尤其是O/A、D/A),强制投保短期出口信用保险。一旦买方违约,由保险公司承担大部分损失(通常为80%-90%),将商业风险转化为可控的保费成本。3. 事后补救:快速响应与法律追索

及时通知与交涉:一旦发生拒付,立即书面通知进口商并保留证据。对于L/C不符点拒付,迅速修改单据或在有效期内重新提交;对于无理拒付,通过交单行向开证行提出严正交涉,引用UCP600条款施压。启动法律程序:若协商无果,迅速启动法律程序。对于D/A项下的已承兑汇票,可在当地申请支付令或提起诉讼;对于欺诈行为,可申请法院止付令或扣押对方资产。利用国际规则维权:充分利用国际商会(ICC)的DOCDEX(跟单信用证专家裁决)机制解决单据争议,或利用“一带一路”国际商事法庭等机制降低维权成本。五、结论

国际贸易结算风险具有客观性和复杂性,但并非不可控。信用证与托收作为双刃剑,既提供了交易便利,也潜藏了巨大隐患。外贸企业必须摒弃“重业务、轻结算”的传统思维,确立“安全第一、效益第二”的经营原则。通过严格的资信调查、精细的单证管理、科学的金融工具组合(如信保+ 保理)以及敏捷的应急反应机制,企业可以将结算风险降至最低。在未来全球化竞争中,构建一套成熟、立体的结算风险防控体系,将是中国外贸企业行稳致远、实现高质量发展的核心竞争力的重要组成部分。