01

周度市场回顾

近两周,全球股指涨跌不一,A股市场继续偏强震荡,主要宽基指数明显分化,小盘风格占优。板块方面,基础化工与有色金属反弹策动周期行情,医药、纺服紧随其后,而非银金融、计算机及消费板块表现走弱。市场情绪方面,受外部地缘局势双重影响,市场风险偏好下降,两市成交额下降至2万亿以下,同时两融余额有所回落。

图:市场周度回顾

02

股票市场表现

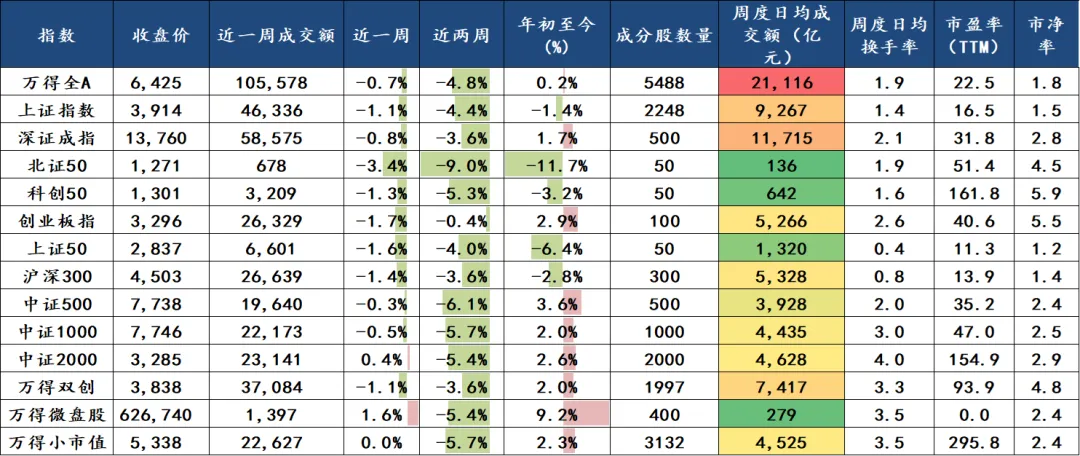

上周宽基指数整体下跌,表现前三名分别是万得微盘股(1.6%)、中证2000(0.4%)、万得小市值(0.0%),表现后三名分别是北证50(-3.4%)、创业板指(-1.7%)、上证50(-1.6%)。

图:宽基指数表现

数据来源:Wind、陆浦研究院

上周小盘风格风格占优,表现前三名分别是小盘成长(1.70%)、小盘价(0.82%)、中盘成长(0.76%)。

图:风格指数表现

数据来源:Wind、陆浦研究院

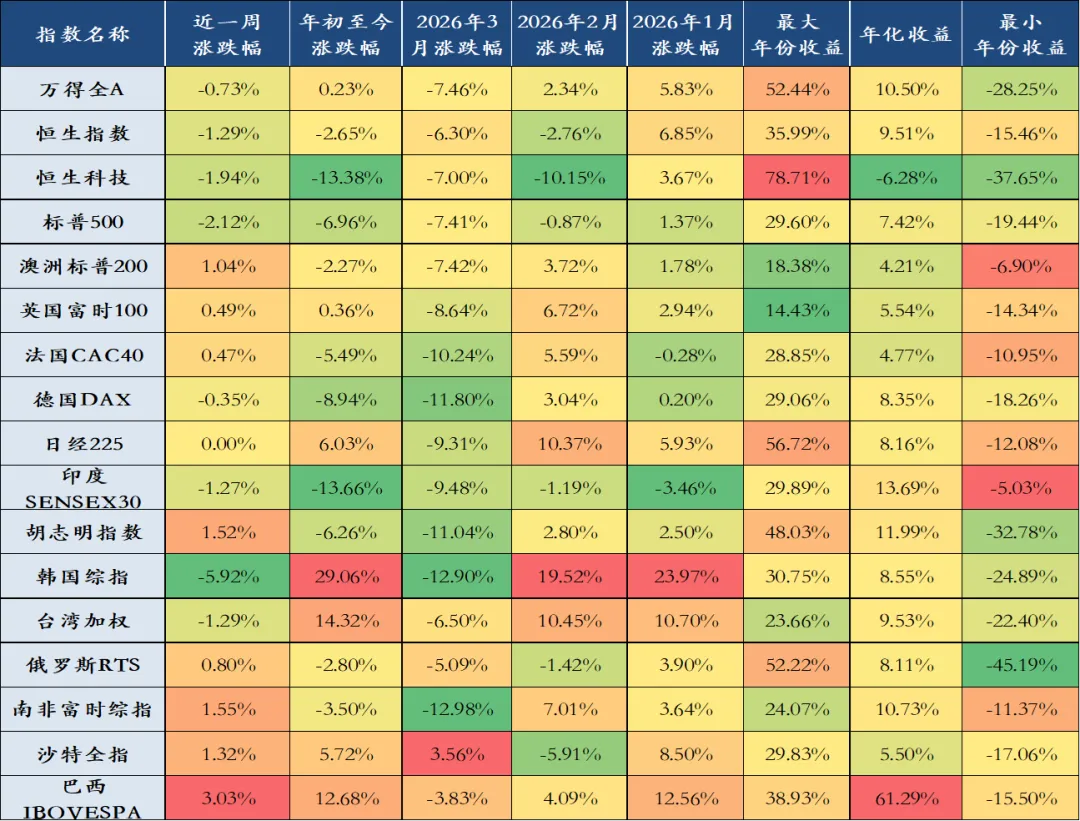

上周全球股指涨跌不一,表现前三名分别是巴西IBOVESPA(3.03%)、南非富时综指(1.55%)、胡志明指数(1.52%),表现后三名分别是韩国综指(-5.92%)、标普500(-2.12%)、恒生科技(-1.94%)。

图:全球股指表现

数据来源:Wind、陆浦研究院

商品市场表现

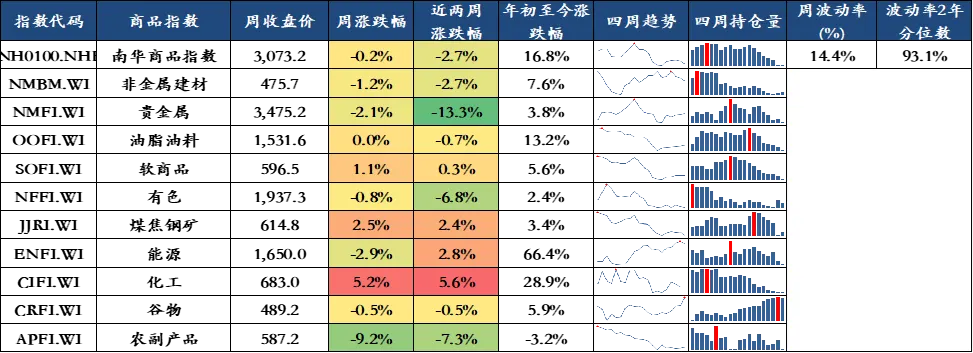

上周商品市场整体下跌,表现前三名商品指数分别是化工(5.2%)、煤焦钢矿(2.5%)、软商品(1.1%),表现后三名商品指数分别是农副产品(-9.2%)、能源(-2.9%)、贵金属(-2.1%)。

图:商品市场回顾

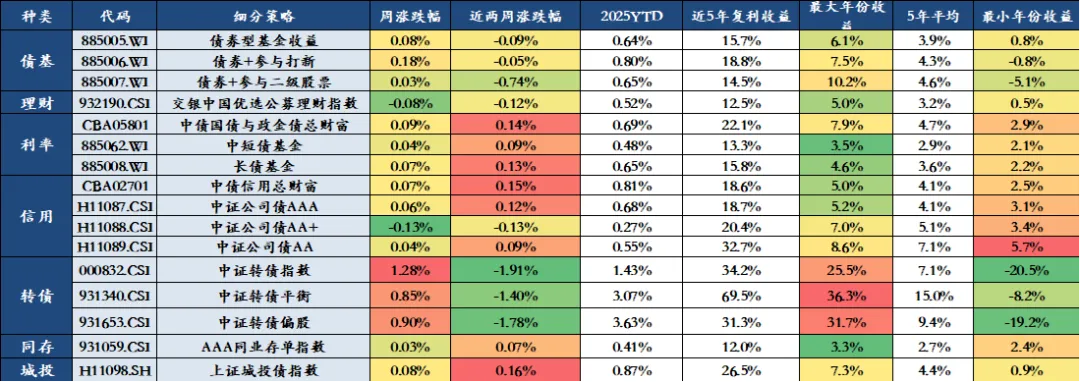

债券市场表现

上周债券市场整体上涨,表现前三名分别是中证转债指数(1.28%)、中证转债偏股(0.90%)、中证转债平衡(0.85%),表现后三名分别是中证公司债AA+(-0.13%)、中交银中国优选公募理财指数(-0.08%)、债券+参与二级股票(0.03%)。

图:国内债券市场回顾

数据来源:Wind、陆浦研究院

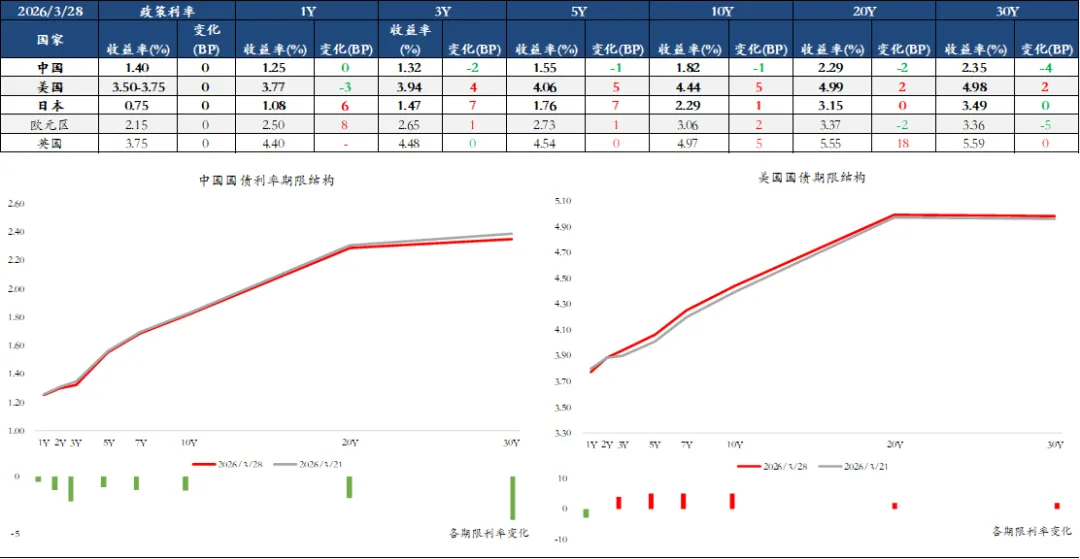

上周,中债收益率窄幅波动,各期限收益率下行0-4bps;美债方面,收益率多数上行,10 年期品种上行约 5bps。

图:全球债券市场回顾

数据来源:Wind、陆浦研究院

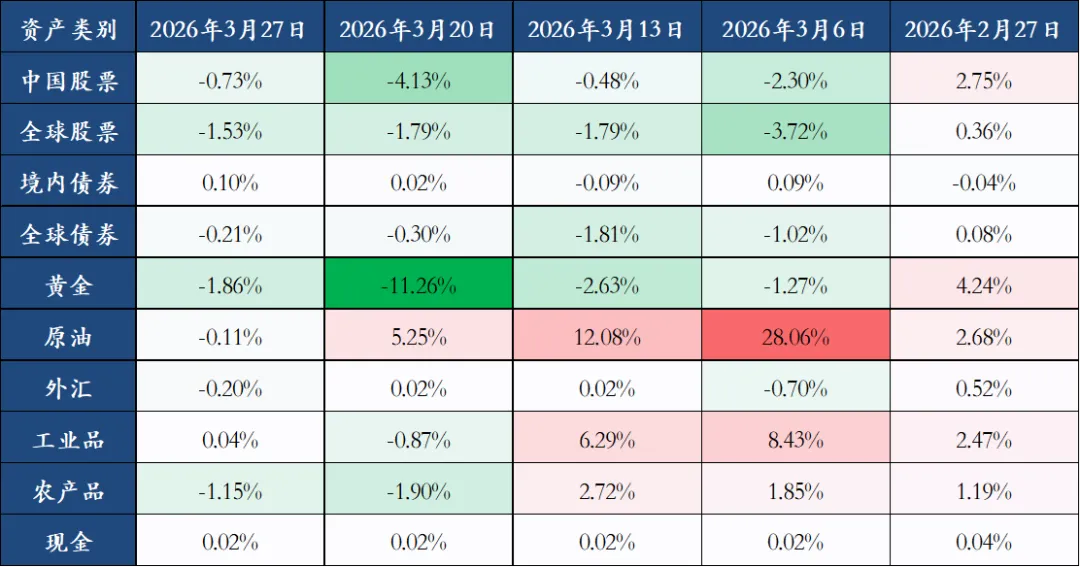

全球大类资产表现

上周全球大类资产整体下跌,表现前三名分别是境内债券(0.10%)、工业品(0.04%)、现金(0.02%),表现后三名分别是黄金(-1.86%)、全球股票(-1.53%)、农产品(-1.15%)

数据来源:Wind、陆浦研究院

注:各大类资产表现的表征指数如下。中国股票:万得全A;全球股票:MSCI全球指数;境内债券:中债新综合财富(总值)指数;全球债券:iShares iBoxx $ Ivmt Grade Corp Bd ETF;黄金:COMEX黄金;原油:ICE 布伦特原油;外汇:美元兑离岸人民币的变动取负;工业品:南华工业品指数;农产品:南华农业品指数;现金:万得货币市场基金指数

03

行业表现

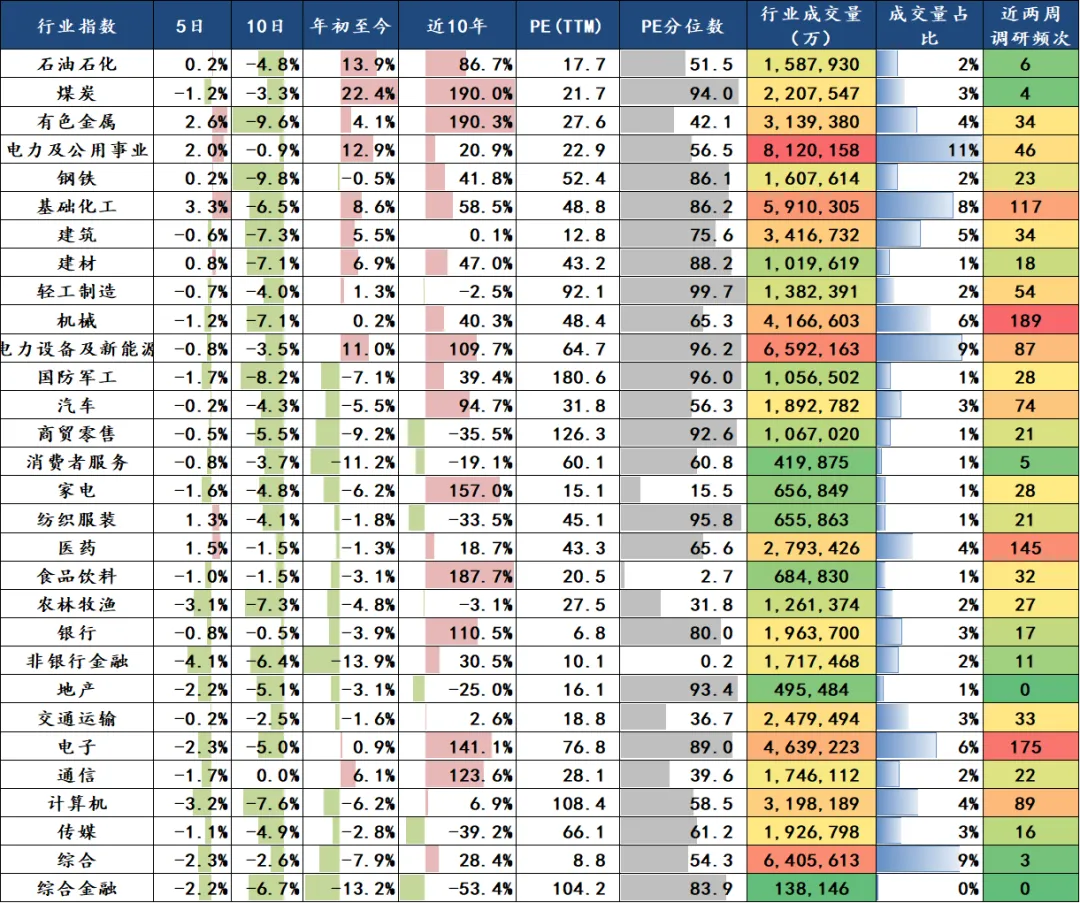

上周【涨跌幅排名】前五的中信一级行业依次为基础化工(3.31%)、有色金属(2.60%)、电力及公用事业(2.01%)、医药(1.49%)、纺织服装(1.32%),后五的行业依次为非银行金融(-4.07%)、计算机(-3.22%)、农林牧渔(-3.11%)、电子(-2.35%)、综合(-2.26%)。

行业估值方面,PE分位数最低的五个行业分别为非银行金融(0.2%)、食品饮料(2.7%)、家电(15.5%)、农林牧渔(31.8%)、交通运输(36.7%),PE分位数最高的五个行业分别为轻工制造(99.7%)、电力设备及新能源(96.2%)、纺织服装(95.8%)、商贸零售(92.6%)、电子(89.0%) 。

机构关注度方面,近两周调研频次前三名行业分别为:机械(189次)、电子(175次)、医药(145次)。

图:中信一级行业表现

数据来源:Wind、陆浦研究院

04

市场点评

A股市场维持震荡整理,主要宽基指数走势分化,中小盘股表现领先于大盘。板块方面,有色反弹策动周期,传媒消费金融走弱。市场情绪方面,受地缘冲突影响,风险偏好下降,交投活跃度有所下滑。

1、3月27日,国家统计局公布数据显示,1-2月全国规模以上工业企业利润同比增长15.2%,较去年全年显著回升。其中装备制造业、消费品制造业利润增速居前,企业盈利端出现积极修复信号,为市场从估值驱动转向盈利驱动提供基本面支撑。

2、3月25日,央行开展5000亿元中期借贷便利(MLF)操作,期限1年期,净投放规模超预期,意在保持银行体系流动性合理充裕。此举释放了货币政策维持稳健偏松基调的信号,有助于稳定市场预期,为实体经济和资本市场提供流动性支持。

3、3月27日,经合组织(OECD)发布经济展望报告,受中东地缘冲突持续及能源价格高位运行影响,将2026年美国通胀预期大幅上调至4.2%。

05

市场展望

展望四月,市场进入年报与一季报密集披露期,基本面定价权重提升。短期指数或维持区间震荡,结构性机会依然可期:顺周期方向受益于经济数据验证及政策落地,涨价逻辑有望扩散;AI硬件经过前期调整后,具备业绩支撑的细分领域或迎修复。中期来看,随着“十五五”规划前期研究展开,新质生产力政策催化有望密集落地,企业盈利在二季度确认回升趋势,市场核心驱动力将从估值修复逐步过渡到盈利驱动。中期“慢牛”格局未变,建议聚焦业绩确定性与产业趋势的共振方向。

本文来源:本文为原创资讯,未经授权,不得转载。