“一个真正伟大的企业必须有一条持久的“护城河”来保护投资资本的丰厚回报。”

——沃伦·巴菲特,2007年致股东信

决定投资一个企业其实是非常难的,看商业模式、看企业文化、看股东回报、看价格,商业模式里又要看护城河、差异化、提价权、需求的长期可持续性、上下游、最大增长引擎、最大变量与最大风险、毛利率跟运营利润率能不能长期稳定.....我一般都要半年起步。

但是,由于看的公司已经比较多了,否定一个公司可能只需要 10 分钟,80%的企业都过不了“高护城河”这一关,很多人总喜欢研究赔率,“虽然这个公司护城河不高,但他赔率高啊,比如永辉、东方甄选”...

但这是风险投资的逻辑,不是价值投资的逻辑,你见过风投公司把 50%的仓位放到一个赔率 1:2、1:3 的公司的吗?海纳亚洲(SIG)200 万美金投资字节跳动占股 10~20%,这点钱可能只占他总仓位的百分之一,而预期的回报是百倍的,这才是正宗风投。

对于快手,以前的文章也写过不少:

1、被抖音、视频号打掉想象空间的快手,不是一家我想持有10年的公司

2、快手财报简评:想用2B企业服务替代2C平台的公司,没一个靠谱

3、快手Q2简评:快手也确实到了应该分红的时候了,而拼多多为什么不应该分红?

我们再看快手 25 年全年财报与 Q4 季报:

1、全年:2025 全年收入 1427.8 亿元,同比增长 12.5%;其中线上营销服务收入 815.0 亿元,同比增长 12.5%,直播业务收入 391.0 亿元,同比增长 5.5%,其他服务收入 222.0 亿元,同比增长 27.6%。利润端,年内利润 186.2 亿元,同比增长 21.4%,经调整净利润 206.5 亿元,同比增长 16.5%。在成本端,销售成本同比增长 11.5% 至 642.3 亿元,低于收入增速,带动全年毛利同比增长 13.4% 至 785.5 亿元,毛利率提升至 55.0%;在费用端,销售及营销开支同比增长 2.7% 至 422.3 亿元,研发开支同比增长 18.8% 至 144.9 亿元,行政开支同比增长 14.6% 至 33.4 亿元。

2、Q4:2025Q4 收入 396.0 亿元,同比增长 11.8%;其中线上营销服务收入 236.0 亿元,同比增长 14.5%,直播业务收入 97.0 亿元,同比基本持平,其他服务收入 63.0 亿元,同比增长 28.0%。利润端,期内利润 52.3 亿元,同比增长 31.7%,经调整净利润 54.6 亿元,同比增长 16.2%。在成本端,销售成本同比增长 10.1%,低于收入增速,推动 Q4 毛利同比增长 14.1% 至 218.2 亿元,毛利率提升至 55.1%;在费用端,销售及营销开支同比增长 9.5% 至 114.1 亿元,研发开支同比增长 20.1% 至 41.4 亿元,行政开支同比增长 35.2% 至 9.3 亿元。

我肯定不是看到快手股价从去年的 3368 亿港元跌到现在 2000 亿,跌幅 40%,然后跑来自吹自擂的。

我持续看好的腾讯,不也从去年最高点跌了 25%吗?

正如我昨日在文章《泡泡玛特25年财报简评:唯一对手是自己,开盲盒总归有"惊喜"》聊的:

“我也不同意那些唱衰泡泡玛特的人自吹自擂,因为目前没有任何迹象表明泡泡玛特的基本面在恶化,一切都还是成长股不符合市场预期的市场股价调整。”

我不看短期股价,也不聊股价短期涨跌的原因,这容易污染自己的思维方式,让自己走向玄学,而不是走向科学。

我们不能左右短期几个月的股价,我们能看的、能复盘的、能思考的,只能是一家公司的商业模式有没有改变,区别于竞争对手的“独门秘籍”是在变强还是变弱,护城河有没有遭受到结构性的受损,增长引擎的增速是不是跟你想的不一样....

总而言之,聊市场股价的部分越多,一个人的投资水平越低。

腾讯的最大对手只有一个,就是字节跳动,Meta 的最大对手也是字节跳动,当然,今天的主角快手,最大对手也是字节跳动,这简直是全民公敌,你赶紧上市吧。

互联网线上平台(区别于实物交易平台),最核心的资产是什么?答案是流量。流量量化的公式是什么?日活 x 时长。再考虑到商业化,流量变现的公式是什么?日活 × 人均时长 × 单位时长可变现效率(每分钟能赚多少钱)。

如果拆得更细一点,广告平台最核心的公式就是:广告收入 = 日活(有多少人来) × 人均时长(来了以后待多久) × 广告加载率)(每分钟能插多少广告) × 广告单价(每个广告位值多少钱)

Meta 的商业模式是纯广告平台,2025 全年广告收入 1961.75 亿美元,占总营收97.6%),按利润算更是达到了 123%,原因是小扎拼命要干的元宇宙,每年都要亏个 100 多亿美金,已经累计亏了 700 亿了。

快手与抖音是将内容平台的商业模式进化了,变成了 2.0 的模式,不仅仅通过广告一种模式变现(这确实是初级阶段),还包括直播送礼、直播带货、短剧等等。

如果我们看腾讯(不是说视频号),会发现腾讯既是社交平台、也是内容平台,更是游戏平台,他的营收里面,只有 20%来自于广告。

我们其实可以得出一个结论:Reels 短视频(年化广告收入超 500 亿美金)对 Meta 的重要性高于视频号对腾讯的重要性。

如果 Meta 没有做成 Reels,对他而言就是生死问题,因为 Meta 最重要的产品是 Instagram,而不是 WhatsApp、Facebook,同时他又强依赖于广告变现,广告变现又依赖于用户时长,他的变现方式远没有腾讯丰富。

Meta 2021 年、2022 年为什么危险呢?其实你就看时长变化就知道了。

根据 eMarketer 给出的口径:Meta 占美国成年人总时长的份额(这是广告单价最高的市场,美国 + 加拿大合计占 Meta 总营业利润约 65%~70%),从 2019 年的 51.8% 掉到 2022 年的 37.4% 。

后面为什么又顶得住了呢,因为“又在 2024 年回升到 40.8%,2025 年进一步回升。”

你可以想象一下,如果 Meta 没有 Reels,今日的时长占比很可能已经掉到 30~35%,而且还没法阻挡 TikTok。

腾讯由于广告营收只占他 20%,而不是 97.6%,他是另一种商业模式的进化,他不完全依赖于时长,视频号对他而言也非常重要,但不至于像 Meta 失去 Reels 那么致命。

腾讯依然占据了熟人社交接近 100%的市场份额,同时在游戏方面领先第二名的网易 2.5 倍,字节已经退出游戏市场(小游戏除外,小游戏供给端更弱,能够发挥字节的信息分发优势,但抖音没有休闲场景,很多时候商家把广告费交给抖音,但跳到微信小游戏来玩,腾讯能够抽佣)。

说了这么多,其实是想跳脱资本市场看图看线、看资金流向的粗浅性,回归到业务基本面去看,对内容平台(快手有部分社区属性,B 站也是),最重要的就是时长变化。

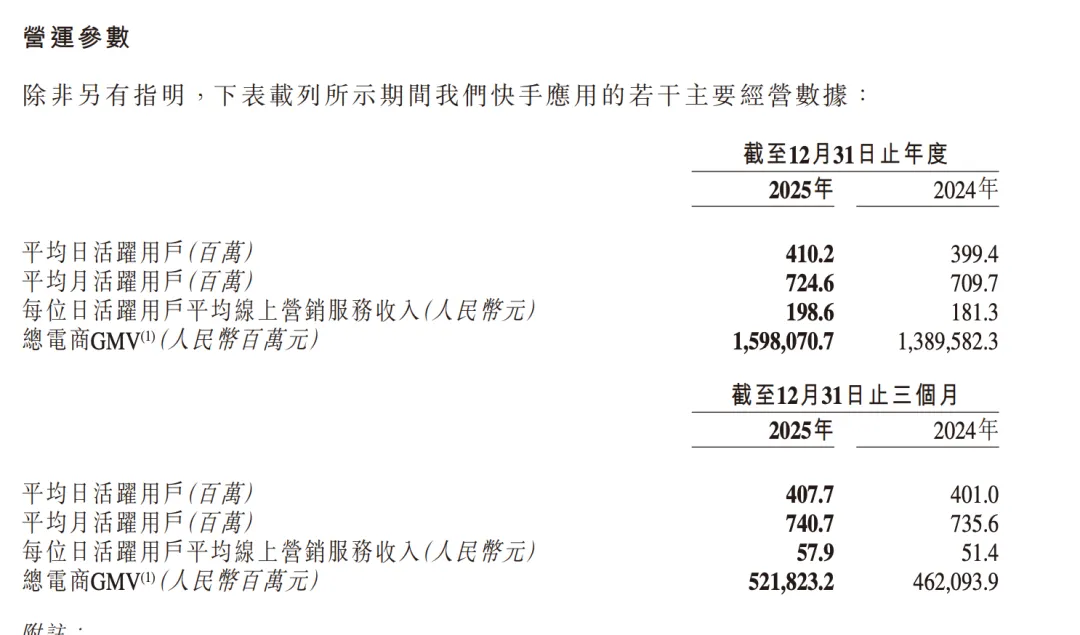

如果单看快手 2025 年比起 2024 年的时长变化,其实是没有跌的,甚至还涨了(如下图):

2025 年快手季度总时长增长口径分别是 Q1 +5.9%、Q2 +7.5%、Q3 +3.6%,2025Q4 没有直接公布,但公布了日活跟人均时长,我们拿 2024 年 Q4 的数据一对比就知道:Q4 总时长同比大约只有 +2% 左右,从 Q1 到 Q4 是一路变缓。

算下来,快手 2025 全年总时长同比大约 +4.7%,而且趋势是变缓,Q4 只剩下+2%了。

而腾讯的财报表明:腾讯视频号 2025 年总时长同比 2024 年+20%,刘炽平在问答会里面也说视频号已成为中国日活(DAU)第二大的短视频平台。(快手日活是 4.1 亿,其实视频号早就是日活第二大短视频平台,只是时长距离快手还有一段距离,快手人均时长达到了 125~130 分钟)

以上都是 Fact(事实),而不是 Opinion(观点),由于老大抖音不是上市公司,对于时长的统计,QuestMobile 是靠谱的(交易数据、互动数据是很难靠谱的,内部人才知道):

QuestMobile 2025年3月数据:抖音(含抖音极速版)月人均使用时长为46.54小时,较2024年同期增长约15%(2024年3月月人均使用时长约为40.4小时);

QuestMobile 2025 年 9 月数据:抖音主APP 月活同比+14.7%;

这跟我了解到的数据口径差不多,抖音 2025 年的表现其实是超出预期的,在这么高的体量下,还获得了这么高的增长。

我们就拍一个:同比 14%左右。

也就是说,快手+4.7%<抖音+14%<视频号 20%(从绝对的时长量而言,是抖音涨的最多)。

内容平台的时长是全网的无界竞争,除了这三个,还有 2 个是值得注意的(3 大长视频平台时长都是日均趋缓的,这个趋势很难扭转),1 个是做中视频,对标 YouTube 的 B 站,另一个是新崛起的短剧平台红果短剧。

B站:公司 2025Q4 官方披露 DAU 1.13 亿,同比 +10%,日均使用时长 107 分钟,同比 +8%。公司没直接给“总时长同比”,但按这两个数近似,Q4 总时长同比大约 +19%。也是一个夸张的数据,增速仅次于视频号。

但 2025 年最夸张,未来更夸张的,应该是更符合人性的短剧平台红果。

红果的日活早就超越了腾讯视频(6000-7000万)、爱奇艺、优酷,已经突破了一亿,时长也在 125 分钟。

中国网民每天总上网时长按照统计局口径是 11.08亿人×337分钟≈3734.96亿分钟,红果占比就是≈3.35%,我同意一位朋友的预测,未来短剧能够占到总时长的 10%。

也就是说,在视频类产品里面,除了长视频的三大平台外,快手是垫底。幸亏 2025 年国民总时长涨了 8%,外加百度、QQ 这些产品的下滑,视频类产品整体还是在涨。

从数据还原到业务基本面,快手到底哪里出了问题?

商品平台最重要的当然是商品,那内容平台最重要的是什么?当然是内容生态啊。

前些天我看 TCL 董事长李东升讲:中国人口是美国的约 4.2 倍,但电视销量反而少 1700 万台,美国人均电视销量约为中国的 6.5 倍,中国电视卖不动不是硬件问题,而是内容供给不足,导致电视闲置、消费意愿低迷。

他说的是很对的,中国的电视播的都是啥内容啊。

YouTube 愈发成为美国电视客厅的入口,我们可以看到数据:2025 年 4 月,YouTube 占美国总电视观看时间 12.4%,创当时新高,到 2025 年 7 月,这个数字升到 13.4%,要知道,2024 年 12 月 YouTube 占美国电视观看时间只有 11.1%。

你觉得是为什么?因为 YouTube 的内容生态足够强啊,内容平台最核心的竞争力就是内容生态,内容也跟商品类似,你的内容数量足够多吗、主题足够多样吗、更新足够快吗、内容质量足够好、创作成本足够低吗、变现效率足够高吗...

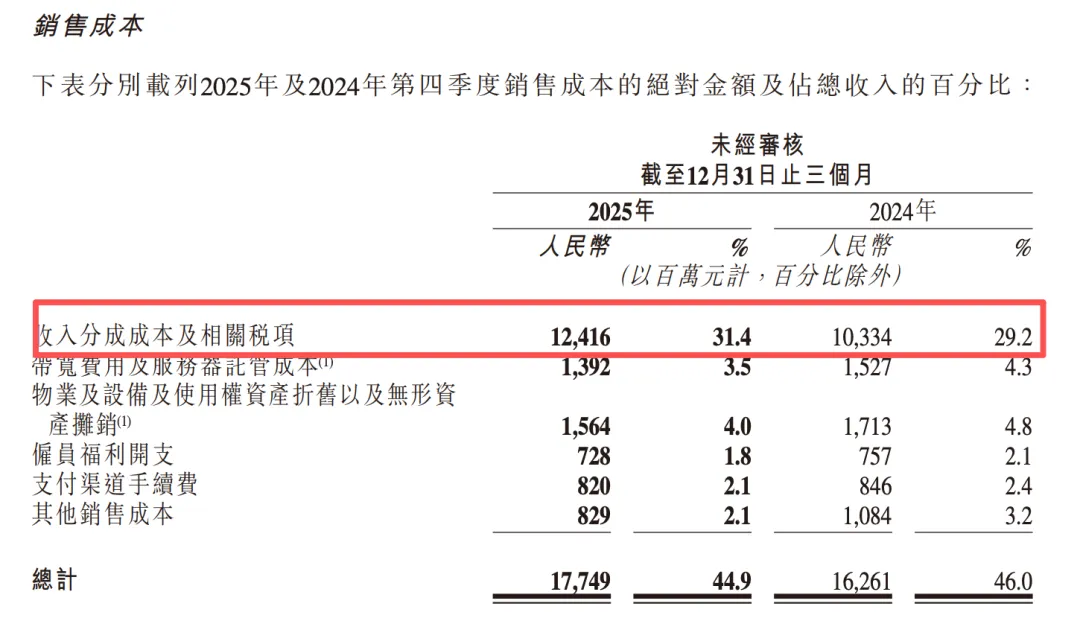

我们不能说快手的内容生态现在就开始衰败,我们只能说他的竞争力跑输其他内容平台,我们可以看下图销售成本中的“收入分成成本及相关税项”,快手这个指标是一直缓慢上升的,2025 年 Q4 已经同比 2024 年同比在绝对值上多了 2.2%(从 2023 年近 29%→2024 年近 30%→2025 年31%+,持续上行),也就是每赚 100 块,要多分 2.2 块给达人跟主播,熟悉波特五力的人不难理解这意味着什么,意味着你需要花更多的钱,才能把达人跟主播留下来,如果视频号、抖音、B 站时长愈发增长,就意味着吸引力在增加,你又要花更多钱才能留下他们。

快手长期跑不赢抖音,这基本不会有人质疑。

至于视频号,有微信入口作为加持,外加腾讯本身就是一个内容公司、游戏公司,在日活超越快手以后,总时长超越快手只是一个时间问题。

大公司跟中公司,还有小公司,在互联网这个生意上,差距会越来越大,你看上面快手的销售成本表,他的支付渠道手续费成本居然占了 2.1%,2024 年更是 2.4%,你知道为什么吗?因为快手没有拿下自己的支付牌照,而腾讯、阿里、抖音、拼多多、美团、京东都有自己的支付牌照。

再比如广告这个事情,有能力做大模型的公司就会拉开没钱做大模型的公司的差距,大型广告平台,比如腾讯、字节,就会拉开跟 B 站、微博这些公司的 ROI 差距。

在文章《跟腾讯音乐竞争的不在汽水音乐,而是“抖音音乐”》讲了腾讯音乐跟汽水音乐的竞争,而快手,连参与音乐竞争的资格都没有,音乐作为短视频产品的重要组成要素,音乐达人也需要变现,这个品类,快手长期就会输给腾讯跟抖音。

更不要说腾讯还有腾讯视频呢,腾讯视频所有的版权内容都能跟视频号互相协同,视频号可以直接看 NBA 的比赛,因为腾讯买了独家版权,中国可是有2亿NBA粉丝;再比如腾讯的游戏类目,视频号可以直播《王者荣耀》、《三角洲行动》,但快手就差得远。

这其实就是我一直都不看好快手最重要的原因,也许两三年业绩不会下滑,但三年五年几乎肯定有问题,我是贯彻“不想持有 10 年,就不要持有 10 分钟的”原则的,因为时机非常难判断。

我是产品经理的背景,我其实能够看得出快手现在的利润得来不容易,甚至还有一些水分要去掉,比如:

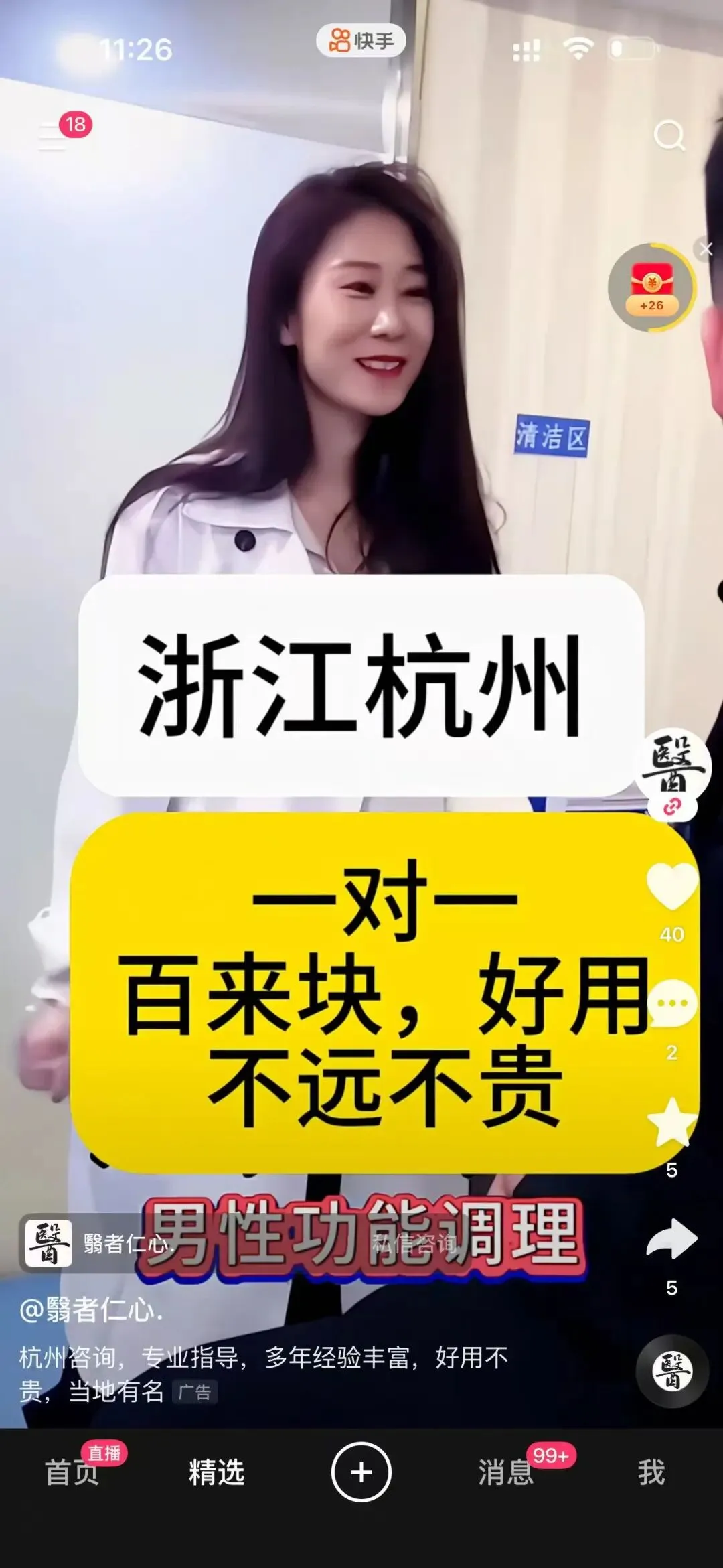

1、男性保健、男科医院等黑五类广告(不要跟我说的个性化精准推荐)

2、开屏就来扭一扭跳美团、摇一摇跳淘宝的广告。如果广告压力不大,是不应该把广告加的这么密的

3、右上角红包激励动作。好产品不需要这种运营动作,你会看到微博在搞这种激励,但你不会看到抖音跟视频号在搞这种激励。

快手短视的动作不少,具体你可以体验体验。

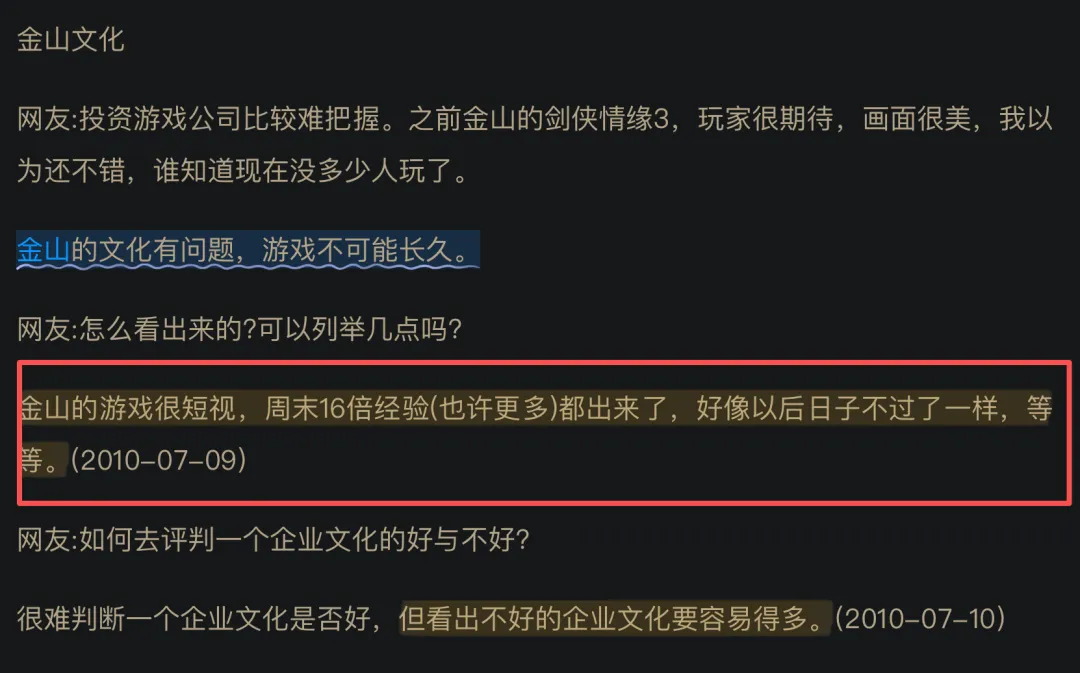

我看有网友问阿段金山游戏怎么样?(下图)阿段回:金山的游戏很短视,周末 16 倍经验(也许更多)都出来了,好像以后日子不过了一样,等等。

你可以想想一个国家的央行每天滥发货币,这个国家长期会如何,想想委内瑞拉、阿根廷。

光是短视频主业务守不住,我就会像否定阿里、百度、京东一样否定快手,主业你都守不住,可灵 AI、阿里云、百度云、京东外卖这些在 5 年内都没有办法弥补主业的失速。

根据快手的 Callback 跟大行的小会:公司预计广告收入 Q1 增速放缓到 8~9%,全年增速为 6-7%,相较 2025 年显著放缓。电商 GMV 虽然不再披露,但从其他收入指引增速 15%,剔除可灵收入,考虑佣金让利,预计增速 Q1、全年在 5~10%。

我也相信快手能够实现,快手未来 2 年的营收、利润是看得见的,如果把时间拉到 3 年后、5 年后,那真的是看不见了。

现在的快手可能要比 2025 年上半年更难看懂,那时候他对 AI 还没有那么上头,现在他选择了跟阿里一样,钱不分红回购了,要 All in AI,官方预计2026 年集团整体资本开支(CAPEX)约260 亿元,较 2025 年新增的约 110 亿元投入,同比增长 70%+,主要用于可灵大模型及其他基础大模型的算力支撑,也包括离线数据存储处理等常规服务器采购、数据与算力中心建设工程投入。

这样算快手今年利润在 170~180 亿,同比下滑幅度超过 15%。可灵 AI 在 26 年 1 月 ARR 达到 3 亿美金(不是已经实现了 3 亿美金,而是按照 1 月份这个增速推断全年),Q1 可灵真实收入在 5 亿人民币,全年增长预计翻倍,大概就是 20 亿人民币。

你其实只需要想一个问题:可灵 AI 这个生意,有护城河吗?护城河是什么?最大的竞争对手是谁?能打赢对手吗?营收质量有短视频这个生意好吗?

最近比较出圈的新闻莫过于:2026 年 3 月 25 日:OpenAI 官宣全面关停文生视频大模型 Sora,停止所有服务、API、独立 App 与 ChatGPT 内视频功能。

原因其实很简单,30 天留存仅 1%,60 天趋近于零,每日运营成本约 1500 万美元,根本赚不了钱,还挤压了 ChatGPT 的算力资源,现在 ChatGPT 也面临 Claude、Gemini 的竞争。

可灵 AI 的最大竞争对手其实就是字节的即梦,这是一个不差钱的主,技术是没有护城河的,看看Seedance今年的表现就知道了,去年还有人鼓吹可灵多么领先。技术早晚都会被追上的,文生视频不能走免费模式,那就会有价格,有价格,在差异化不大的时候,就必然面临价格战,字节的赚钱能力是快手的几十倍,最终的风险你可以评估一下。

所以,可灵这个生意,行业是在快速成长的,但很难有好的利润,完全就是一笔高资产开支、高风险的风投。远期未来自由现金流为负都是有可能的,我不知道怎么估值。

你投资快手,你就要考虑快手如果一年只能赚150亿了,现在2000亿还贵不贵。

最后问你一个问题:快手和泡泡玛特都刚好 2000 亿港币市值,要是手你上正好有 2000 亿现金,必须要收购一家公司,你们会选择把哪家公司买下来自己经营,更容易做得好?

— 扫码下方微信加入会员群—

*适合认可巴菲特、段永平价值投资理念的朋友加入,我们只在能力圈范围内讨论企业的商业模式、企业文化、战略方向、业务增长情况以及有可能的风险,拒绝投机,拒绝看图看线,同时你也可以选择直接私信我问题。(备注:群会员)

*我也会在朋友圈分享我对企业的思考判断。我的时间宝贵,我也是个诚信本分人,所以非诚勿扰。

*新用户加入免费赠送价值365元的知识星球,你也可以选择直接购买,限时优惠66元:

— 扫码下方微信加入线下/电话交流群 —

我不是一个善于拒绝的人,但个人时间有限,主要时间花在看书与调研,线下约见面或者1对1电话会独占我的时间,增加一个更高门槛的群服务(备注:线下/电话交流群,微信:woshirey23)

【会员权益】

1)线下1 对 1交流或者线上1对1电话或定期城市聚会:以北上广深杭、重庆成都为主,杭州与广州可以常约;

2)有问必回:微信群里的问题,除非不懂,要不然都会回;

3)每日更新:我会每天更新我看到的好的投资内容,不要期待有什么内幕信息;

4)金额就是最好的门槛,愿意为价值付费的人,认知都不差,目前以企业创始人、创业者、基金管理人、基金经理、企业高管为主,资产普遍在千万以上,可以大幅度减少无效的信息交流;

5)半年已超70人加入,满意度应该是很高的,我尽可能做到让群友都互相认识,线下多聚,跨行业可以深度交流。

老文章可前往下面公众号查看: