?一、完整投资历程时间线

2009-2012

观察期:以银行股为主仓,关注白酒

明确投资目的是"变成富人",不赚市场的钱。研究银行股后得出结论"看不懂银行",转向白酒。认识到资本逐利性:哪里股息率高就往哪里配置。

2013年初

建仓期:行业至暗,约25-27元买入

塑化剂+反腐冲击下,老窖股价从50元跌至25元区间。散户乙判断:股息率>6%(>银行理财),最坏情况可持续,国窖1573基数小反而弹性大。首次建仓1/3。

2013-2015

深度套牢期:股价跌至15.73元,持续补仓

业绩从3.14元跌至约0.6元/股,远超预期。散户乙坚持补仓("主动买套"),同时深入反思自己的三个判断失误(见矛盾分析)。这是其体系最真实的考验。

2016-2017

等待期:制定"换仓茅台"计划(未执行)

老窖从低点缓慢爬升。计划"在老窖业绩释放最大弹性时换入茅台"——但最终没有执行,因为老窖涨幅超预期,茅台股息率一直不吸引。

2018-2020

收获期:建立"只把分红当盈利"体系

老窖股价从40元区间涨至100元以上。2018-2019年继续在41-45元补仓。2020年开始买入中国神华(高股息防御),投资体系从"股息买入"升级为"资本视角"。

2024年

新一轮布局:老窖140-160元大幅买入

同时持有老窖+神华+茅台6800股+少量五粮液。老窖跌破174元60月线后,在140-160元"钱花完了"。逻辑:通缩→未来宽松→优质股权资产。

?二、投资体系全景图

"你是打算赚市场的钱,还是赚公司的钱?这个决定了你对投资的终极解释。"

散户乙 · 2019年

选股三条件(缺一不可)

① 可永续经营

能在你的人生跨度内大概率存在。白酒1573年历史,永续性无需质疑。

② 高自由现金流

每年产生大量现金,资本投入极少。白酒窖池建好后,折旧极低,几乎是印钞机。

③ 股息率有吸引力

高于无风险利率(存款/国债)。这是他的核心买入触发条件,非常具体可操作。

估值观:反DCF

"不讲价值是盲目的,计算价值是可笑的。一眼定胖瘦就够了。"

理论上价值=未来现金流折现,但任何参数假设的微调都导致结果天差地别。实践中只做定性判断:这是不是个"大胖子"。无风险利率是唯一参照物——不需要算出精确价值,只需要判断股息率是否远高于无风险利率。

持股心态:只把分红当盈利

投资餐厅的收益=每年分红+若干年后转让/清算。股票同理。账面市值波动不是盈亏,分红才是真正的收益。这一认知让他在2013-2015年深度套牢期依然平静。

"如果你仔细看完我对投资的几方面理解和我个人的实际情况,那么,我的投资大致心态也就基本知道了。"

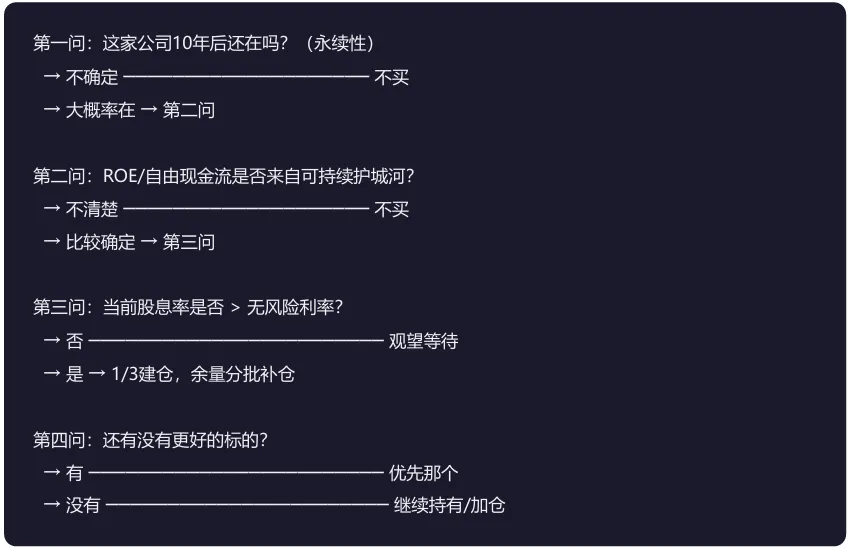

操作决策树

?三、观点演变与矛盾梳理(最有价值)

⚡ 矛盾1:仓位管理——"保留子弹" vs "满仓干"

? 2013-2015年:「再好的股票买入数量也要合理,不能让自己没有子弹自卫。」

? 2020年:「投资股票,一定要满仓!不满仓没有意义,也赚不到大钱!」

非真正矛盾:两句话语境不同。前者是"单只股票分批建仓,不要一次全仓";后者是"全部资产配置股票,不要持有大量现金"。 2024年又说"手里要留点现金"——对应市场有黑天鹅时要有子弹。核心原则:不要因为没子弹而错过大跌机会;但核心资产已满仓时,不必刻意留现金空仓等候。

⚡ 矛盾2:换仓茅台计划→实际换仓神华

? 2016年:「今后几年里,原则上我要在老窖业绩释放出最大弹性的时候将它换成茅台。」

? 实际:2020年换仓了中国神华,茅台只买了6800股(少量)

分析:老窖2018-2020年涨幅超预期,茅台股价同期大幅上涨导致股息率不再吸引。神华高股息(>6%)更符合"赚公司的钱"的体系。启示:散户乙不教条——不是因为"喜欢老窖"而持有,是因为符合框架。当神华出现时,毫不犹豫切换。

⚡ 矛盾3:技术分析——"无用"→"辅助使用"

? 早期:几乎完全排斥,认为技术分析对长期价值投资无意义

? 2024年:「我认为十块可以买了,不会一次全买,会参考技术在波动中节省成本。」

非矛盾:逻辑清晰——技术用于买入时点优化(锦上添花),不用于"买不买"决策。 长期决策100%基本面,短期时点10%参考技术。

⚡ 矛盾4:对老窖管理层的评价

? 2013年:高度认可谢明+张良,认为懂ROE、懂现代企业管理

? 2015年:「管理层对渠道库存状况完全不了解,不断犯判断错误。」

散户乙后来对刘淼(现任)评价较好:「老窖年报挑不出毛病,刘淼说的话对得上。」启示:管理层评价需要动态更新,不能因早期好印象而固化。

自己承认的多次判断失误(原文引用)

2008年认为楼市到顶 → 错了 2014年再次认为楼市到顶 → 再次错了 买入时忽略了股权激励"高于同行业75位值"条款 → 低估了业绩注水程度 对白酒渠道库存杠杆性质认识不足 → 低估了调整深度和时间 判断渠道库存"三个季度清完" → 实际用了更长时间

"这其实反映的是一个投资者的综合能力问题。"——散户乙2014年总结

?四、白酒行业核心认知

为什么选白酒(不是简单说"护城河")

茅五泸汾比较(散户乙视角)

白酒渠道库存的"杠杆效应"(散户乙最独特的认知)

"白酒的销售渠道很长、容量很大,它就像一个杠杆,在白酒预期向好和向坏的时候,起到一个放大这种预期的作用。体现到白酒企业的业绩上,就会导致在调整最初的一两年出现剧烈波动。"

实践含义:看白酒公司财报时,不要被单季数字吓到,要理解渠道库存的调节作用。白酒报表最好时≠终端最好时,报表最差时≠终端最差时。

?五、2024年最新观点

对当前白酒板块的判断

老窖跌破174元60月线,预计"走弱一段时间,时间可能会长" 但不过度悲观:估值中枢概念——业绩暴雷时市场反而可能给更高PE,不能线性外推 以"股息率>存款利率"为标准,老窖140-160元已符合买入条件

对洋河的看法(2024年4月原文)

"始终无法有新的利润增长点,不如茅五泸汾具有不跟随大众白酒周期的能力。虽无增长,但随着股价下跌,股息率已近5%。"

判断:洋河是大众白酒周期股,但股息率5%时有底部配置价值,不是核心标的。

投资哲学最新表述

"存银行1000万,有20万利息;买股票1000万,有60万股息。即使账面跌到800万,只要基本面没看错,不影响我用股息生活。十年八年后,必然涨过1000万。这是大前提。"——2024年5月语音

?六、体系本质与真实回报

✅ 体系最大优势

心理建设完整。"主动买套"+"只看分红"的认知框架,使他能在行业至暗时刻(股价-70%,业绩-80%)坚守并补仓,最终获益。

⚠️ 体系最大局限

适合成熟行业龙头,不适合成长股/科技股。大盘判断能力差(多次说错),但体系恰好不依赖大盘判断。

真实回报(去神话化)

散户乙2013年约25元建仓,2020年持仓均价约40元(含多次补仓),至2020年100元以上,7年约2.5倍本金回报+7年累计分红。不是"10倍"。这才是这套体系真实的回报特征——稳稳的翻倍+持续现金流,而非暴富。

"我们进股市的目的是要让自己变成富人,我们不和其他人比智商,我们要确定自己走在正确的路上,只要走在正确的路上,方向正确,快慢不是问题!"

本报告基于全量原始资料生成 · 仅供学习参考 · 不构成投资建议散户乙投资体系深度报告 · 2026-03-28