2026年3月27日招行发布了2025年财报,好几项关键指标已触底回升,比我预期好很多。

1、分红

长期持有招行的投资者,心里永远关心的第一项是分红。

2025年招行每股现金分红人民币2.016元 (含税) , 扣除已派发的2025年度中期现金股息后,本次每股现金分红人民币1.003元(含税),分红比例为35.34%,跟去年基本齐平,按招行当前每股39.44元的价格计算招行当前的股息率为5.11%。但全年分红金额同比增长0.8%,低于净利润增速。

对于这个分红方案,我给予不及预期。首先,招行不需要再融资也不需要扩规模,多拿出0.5%净利润分红,维持每股分红金额增速不低于净利润增速。其次,国家在2025年发文鼓励央国企加大分红比例。

不满意归不满意,卖招行股是不可能的了。

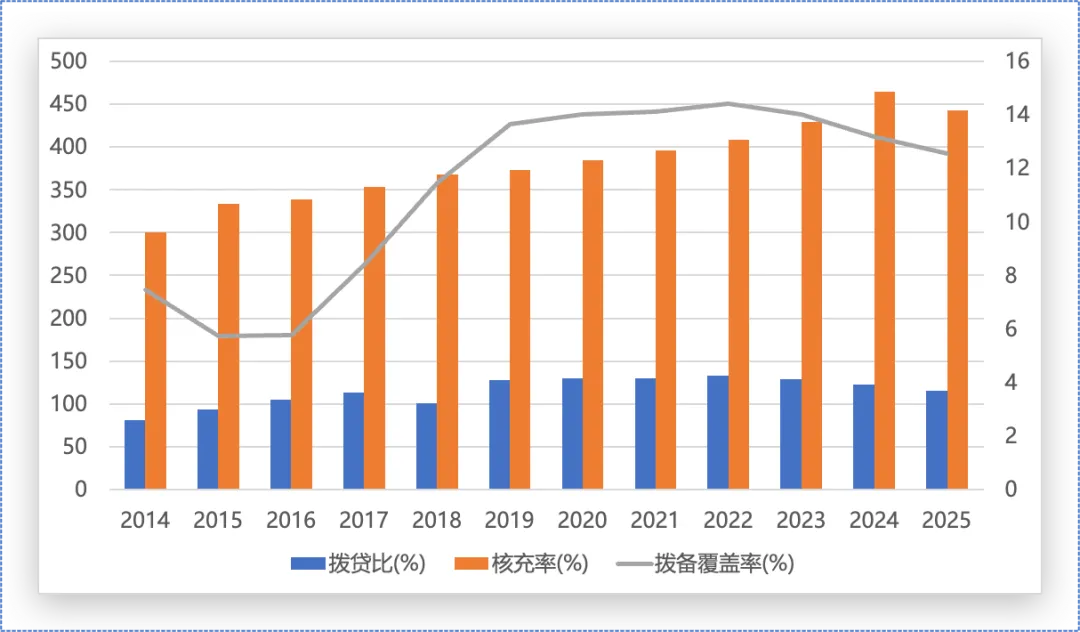

附招行2014年至今的每股分红及分红率数据如下图???

从数据上看,2023年至今,招行的每股分红微幅增长,得益于净利润微幅增长,分红比例基本不变,整体看近三年招行的业绩和分红保持得相当稳定。

2、营收分析

招行营收包括净利息收入和非净利息收入,2014年至今的数据如下图

从数据上看,自2022年以来招行的营收处于平台期盘整,无论净利息收入还是非净利息收入,维持低个位数的增长,保证营收微增。各业务增长情况如下:

净利息收入2,155.93亿元,同比增长2.04%,主要受益于规模增速高于息差下降幅度。

非利息净收入1,219.39亿元,同比下降3.38%,主要是其它净收入下降所致。其中,净手续费及佣金收入752.58亿元,同比增长4.39%,主要受益于财富管理手续费及佣金收入、资产管理手续费及佣金收入、托管业务佣金收入增加。其他净收入466.81亿元,同比下降13.74%,主要是债券投资和非货币基金投资公允价值减少所致。

今年非息收入中的一大亮点是大财富管理收入440.13亿元,同比增长16.91%,可以用“反转”概括。而非息收入重要组成部分,银行卡手续费收入136.43亿元,同比下降18.60%,结算与清算手续费收入154.65亿元,同比下降0.26%,均主要受消费需求不足、信用卡收入下降影响。

3、资产质量

逾期贷款金额和占比出现双降,截至报告期末,本集团逾期贷款906.46亿元,较上年末减少12.29亿元,逾期贷款占比1.25%,较上年末下降0.08个百分点。本集团不良贷款与逾期90天以上贷款的比值为1.31,本公司不良贷款与逾期60天以上贷款的比值为1.18。

不良贷款率微降,截至报告期末,本集团不良贷款余额682.06亿元,较上年末增加25.96亿元;不良贷款率0.94%,较上年末下降0.01个百分点。其中:

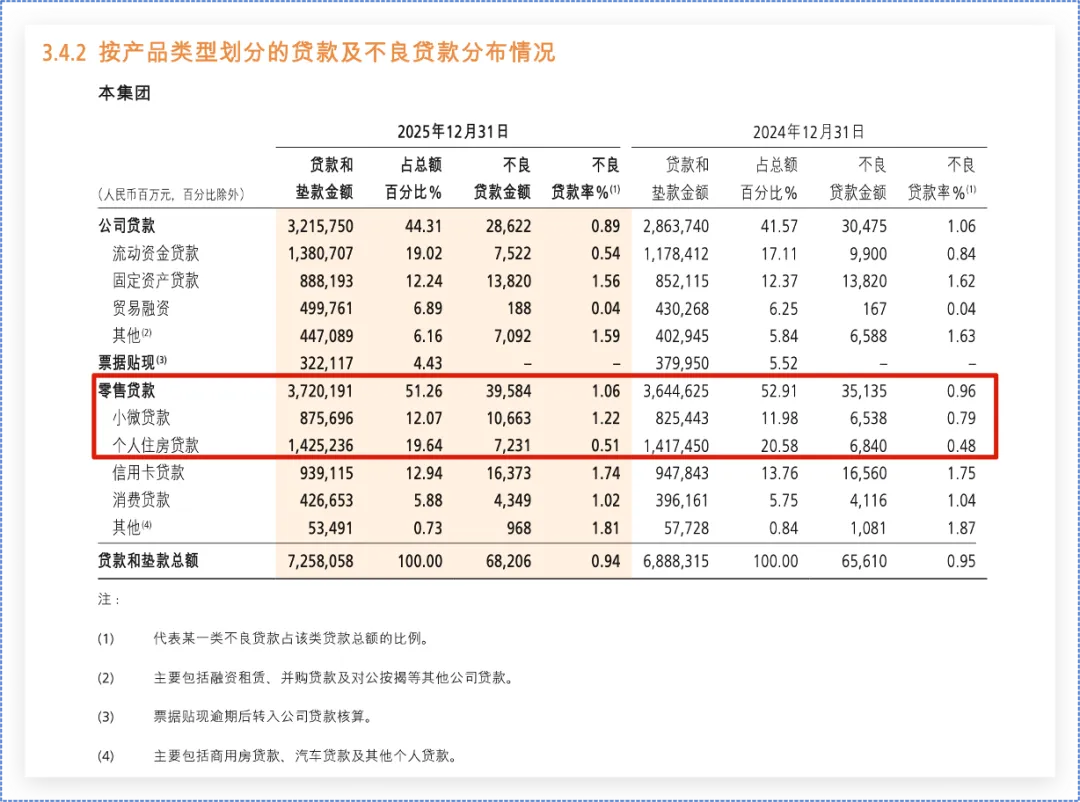

公司贷款不良额和不良率双降,本集团公司贷款余额32,157.50亿元,较上年末增长12.29%,公司贷款占比44.31%。本集团公司贷款不良额286.22亿元,较上年末减少18.53亿元;公司贷款不良率0.89%,较上年末下降0.17个百分点。

零售贷款不良额和不良率双升,本集团零售贷款余额37,201.91亿元,较上年末增长2.07%,零售贷款占比51.26%。本集团零售不良贷款余额395.84亿元,较上年末增加44.49亿元;不良贷款率1.06%,较上年末上升0.10个百分点,主要是小微贷款和个人住房贷款不良率上升所致???,说明小微贷款和个人住房贷款的风险依然在释放过程。

5、资本充足率

招行资本内生性增长底子稳固,核充率领跑行业,截至报告期末,本集团高级法下核心一级资本充足率、一级资本充足率和资本充足率分别为14.16%、16.51%和18.24%,较上年末分别下降0.70、0.97和0.81个百分点。在风险加权资产平稳增长的情况下,受2025年度中期分红和其他综合收益减少影响,各级资本充足率有所下降。

6、零售业务

零售业务税前利润和占比双降,韧性优势依然稳固。报告期内,本集团零售金融业务税前利润906.76亿元,同比上升0.04%,占本集团税前利润的50.66%,同比下降0.08个百分点;营业收入1,910.17亿元,同比下降2.96%,占本集团营业收入的56.59%,同比下降1.73个百分点。

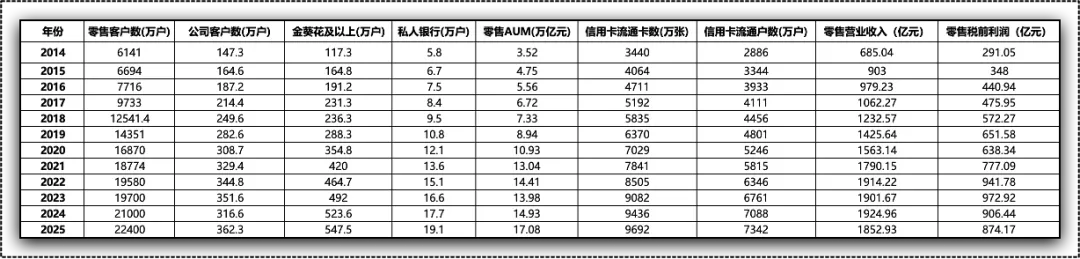

零售业务客户数及管理资产规模双增长。截至报告期末,本公司零售客户2.24亿户(含借记卡和信用卡客户),较上年末增长6.67%,其中,金葵花及以上客户(指在本公司月日均总资产在50万元及以上的零售客户)593.15万户,较上年末增长13.29%。本公司私人银行客户(指在本公司月日均全折人民币总资产在1,000万元及以上的零售客户)199,326户,较上年末增长17.87%。本公司管理零售客户总资产(AUM)余额170,825.19亿元,较上年末增长14.44%。

信用卡用户规模创历史新高,经营效益未见拐点。截至报告期末,本公司信用卡流通卡9,745.10万张,流通户7,010.65万户。报告期内,本公司实现信用卡交易额40,820.47亿元,同比下降7.62% ;实现信用卡利息收入596.60亿元,同比下降7.30% ;实现信用卡非利息收入203.53亿元,同比下降15.73%。随着2025年四季度推出的财政消费贴息政策落地,我相信2026年招行信用卡交易额、利息收入和非息收入将大概率反转正增长。

附2014年至今零售业务各项数据如下图:

7、房地产

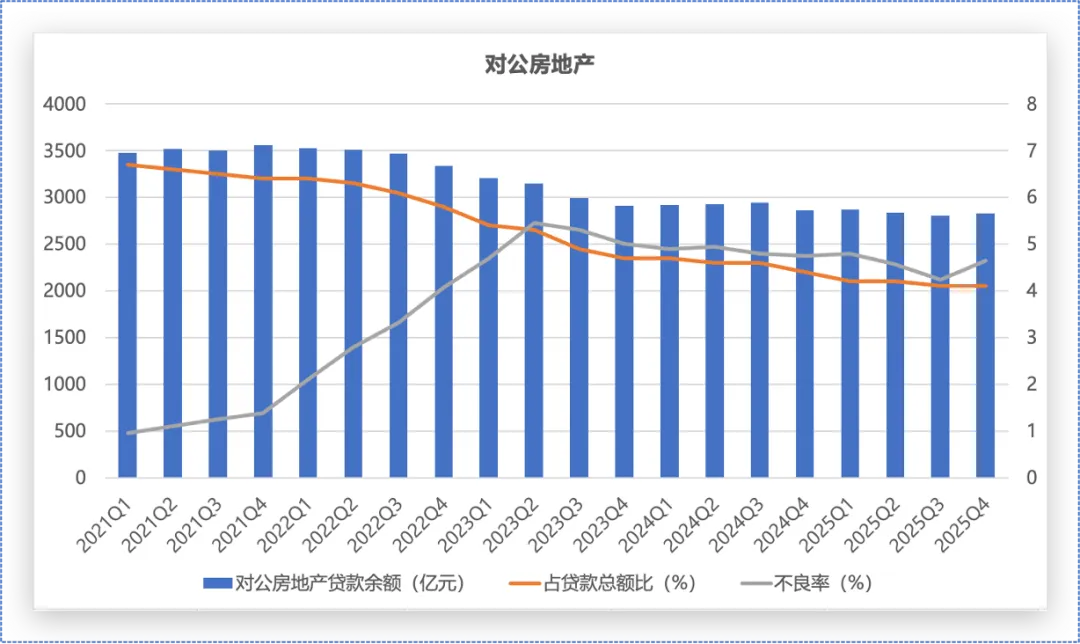

招商银行对公房地产贷款的风险基本释放完毕:对公房地产的贷款余额、贷款占比、不良金额、不良率都出现了下降。???

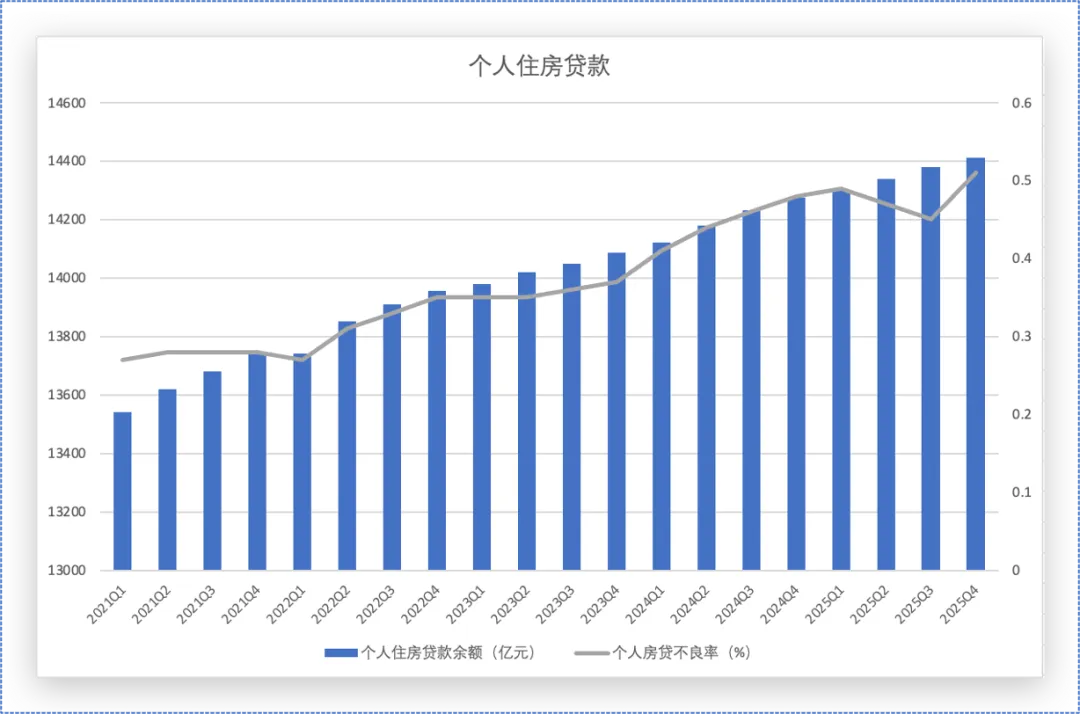

个人住房贷款不良风险在释放中,不良率及不良余额双升。截至报告期末,本公司个人住房贷款不良率0.51%,较上年末上升0.03个百分点;关注贷款率1.57%,较上年末上升0.29个百分点;逾期贷款率0.87%,较上年末上升0.06个百分点。本公司一直以来坚持对存量抵押物押品价值进行常态化监测和重估,及时调整抵押资产价值。截至报告期末,个人住房贷款加权平均抵押率40.59%,较上年末上升3.44个百分点,抵押物保持充足稳定,个人住房贷款业务整体风险可控。

随着近半年来房地产市场逐渐升温,相信再过一年,招行的个人住房贷款的不良风险会基本释放完毕。附2021年至今每个季度个人住房贷款余额与不良率数据???。

8、存款

客户存款是银行经营底座

活期存款金额和比例双降,随着股市行情进一步回暖,招商银行的活期占比会有所提升。截至报告期末,本集团活期存款占比为50.79%,较上年末下降1.45个百分点。报告期,本集团活期存款日均余额占客户存款日均余额的比例为49.40%,同比下降0.94个百分点。其中,公司客户活期存款日均余额占公司客户存款日均余额的比例为50.60%,同比下降1.30个百分点;零售客户活期存款日均余额占零售客户存款日均余额的比例为47.94%,同比下降0.38个百分点。由于市场预期尚未完全修复,全年企业资金活化仍显不足,客户对定期存款的投资需求依然较高,活期占比同比有所下降,然而2025年第四季度本集团活期存款日均余额占比环比有所提升。

如果您觉得本文有所收获,欢迎关注、点赞、留言,也可转发给身边需要的朋友。