【速腾聚创】2025年财报解读:Q4业绩中规中矩,2026年指引超预期

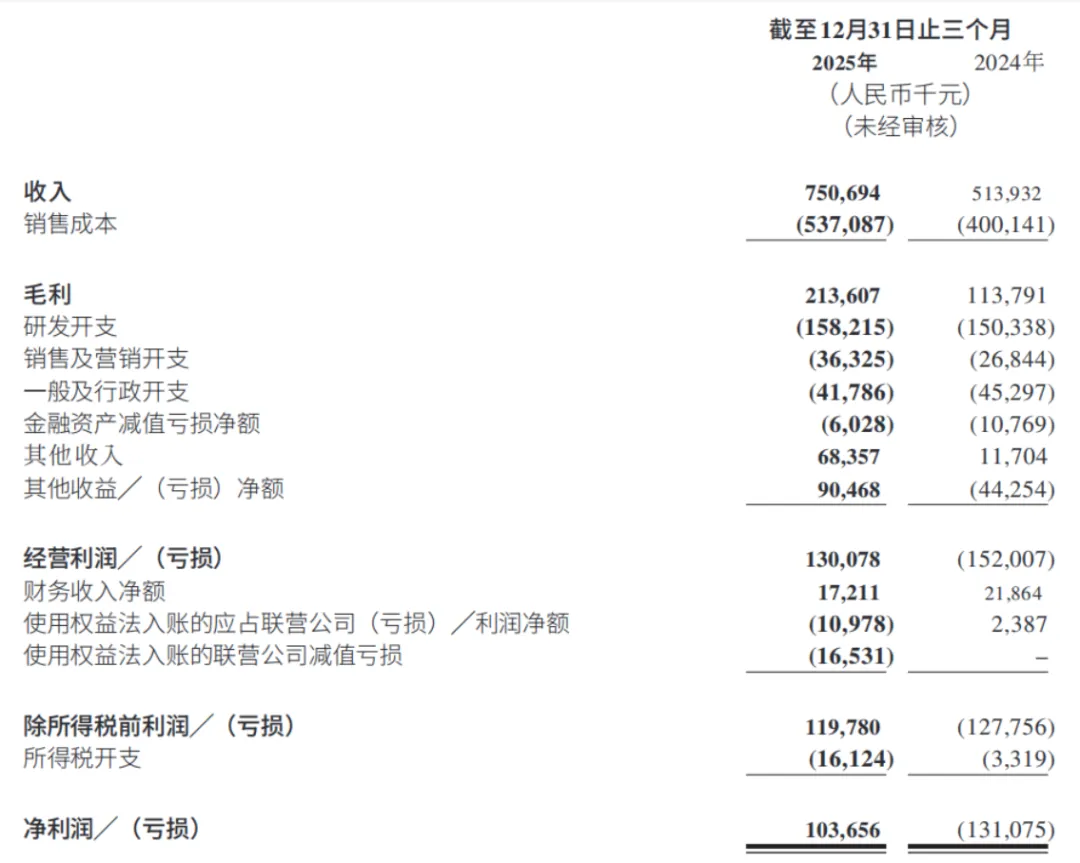

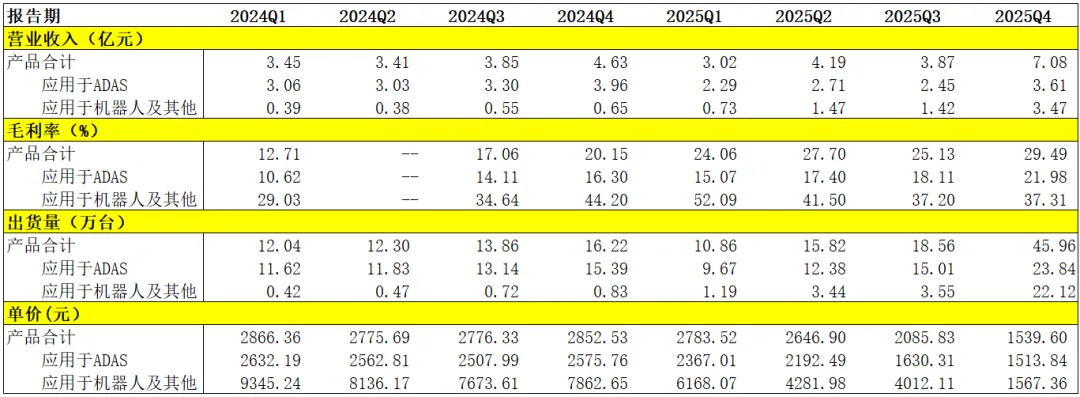

速腾在周三盘后发了年报,没来得及复盘,今天补做个记录。两个要点:Q4经营利润1.3亿元、净利润1.04亿元,首次实现单季度盈利,不过在剔除掉【政府补贴、利息收入、客户赔偿以及公允价值变动带来的其他收益】之后,Q4应该仍然亏损2000万元左右。由于公司之前预告过Q4的销量结构以及能赚6000万元以上,严格意义上其实有点不及我的预期,不过一个公司的困境反转本就不是朝夕之功,仍然看好速腾2026年实现真正的扭亏为盈。Q4没赚到钱的核心原因在于Q4大量出货的机器人激光雷达单价不到1600元(大部分用在割草机器人,而此前一颗4000元以上的产品主要是机械式激光雷达),好消息是车载激光雷达的毛利率继续提升至22%,单价环比也只下降了100来块,机器人激光雷达的毛利率则仍然维持在了37.3%的高位。公司保守预计2026年激光雷达销量同比增长2-3倍,达到180万-270万台。比亚迪45万-55万台、吉利45万-55万台,长城15万-20万台,零跑5万-10万台、小米5万-10万台,合资车企20-25万台。这里面最大的看点是比亚迪,今年比亚迪焕新车型上了兆瓦闪充、天神之眼等技术之后,销量大概率会不错,速腾EM系列受益其中。零跑和小米的量产节点比较晚,2026年估计贡献不了太多,2027年开始放量,但重点是已经切入了它们的供应链,另外还有速腾是否拿下了赛力斯和理想,还有待确认。其中,割草机器人45万-60万台,无人配送/RoboTaxi出货10万-15万台,其他领域出货15万台。

ADAS出货140万台,单价按2025Q4*0.95=1438元,毛利率24%(规模效应+EM4占比提高);机器人出货80万台,单价按2025Q4*0.95=1489元,毛利率35%;解决方案、服务及其他,假设和2025年一样,收入1.25亿元,毛利0.22亿元;则2026年公司实现营收32.05亿元,毛利9亿元;假设2026年期间费用=2025年研发费用*1.1(加大对机器人业务的投入)+2025年其他费用*1.05=10.22亿元,得到2026年税前利润仍然是负的。ADAS出货200万台,机器人出货100万台,则2026年公司实现营收43.65亿元,毛利12.11亿元,假设2026年期间费用=10.22亿元,按13%税率,得到2026年净利润为1.65亿元,实现全年盈利。我发现,即使公司2026年销量翻个两三倍,好像也就处于盈亏平衡上下(-1~2亿净利润之间),是不是哪个环节的假设出了大的问题,貌似并没有,极端情况下,假设2026年销量超过300万台,期间费用和2025年持平,那么2026年净利润有可能会超过3个亿,估值如果按2027年业绩来测算会更有想象力一些。总而言之,激光雷达既是成长性非常高的一个行业,又的的确确是一门苦逼的生意。当高成长行业的技术路线不断收敛,竞争格局愈发清晰(3~4家),剩者为王,存量玩家或将普遍受益于内卷烈度的下降。对于速腾聚创,过去的投资逻辑更多在于困境反转、扭亏为盈的预期,随着公司从技术代差领先→客户认可下单→市场份额提升→业绩持续爆发,困境反转的逻辑或将演变为未来年出货量达到300万台、500万台的趋势逻辑。