一、公司情况

1、国内光通信领军企业,自研光芯片垂直整合

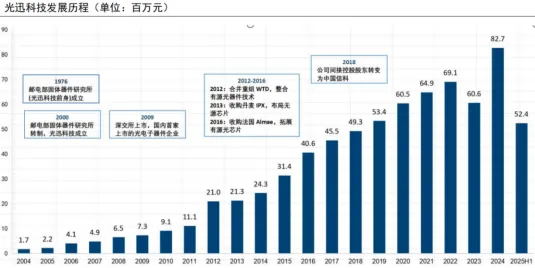

公司是国内光通信领军企业,五十余年通过内生外延实现光器件垂直布局。光迅科技深耕行业五十余载,构建“光芯片-光器件-光模块”的垂直整合能力,是国内少数实现光通信核心环节自主可控的企业之一。公司以科研院所为起点,通过改制转型、资本上市与全球化战略并购,完成了从技术积淀到市场化扩张的进阶,当前已成为国内光通信产业规模化、高端化发展的核心主体。u

光迅科技深耕光通信领域,通过并购的方式强化自身竞争能力。光迅科技源于1976年成立的邮电部固体器件研究所,2001年改制,2009年登陆深圳证券交易所,成为国内首家上市的通信光电子器件公司。2012年,公司以6.1亿元完成控股股东旗下全资子公司武汉电信器件(WTD)并购。2013年,公司完成丹麦IPX并购,增强在无源光PECVD芯片领域的技术实力。2016年,公司并购法国Almae加强高端有源芯片研发实力(加速在10G及以上速率芯片取得突破)。这一系列发展举措不仅完善了垂直一体化产业布局,更积累了全球化资源整合与技术攻坚能力,为公司持续领跑行业、参与全球高端市场竞争注入发展动能。

公司专注光通信领域五十余年,铸就国内光通信领军企业地位。公司在光通信领域产品线布局丰富。目前公司产品覆盖光收发模块、有源光缆、光放大器、波长管理器件、光通信器件、子系统等,广泛应用于骨干网、城域网、接入网及数据中心领域,并通过自研芯片布局,实现光电器件的垂直整合布局。

2、公司业务

公司主营业务为光电子器件、模块和子系统产品的研发、生产及销售。产品主要应用于电信光传输和接入网络,以及数据中心网络,可分为传输类产品、接入类产品和数据通信类产品。接入和数据业务快速发展,传输业务稳步发展。具体来看,公司主营业务包括:

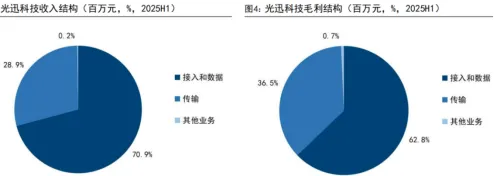

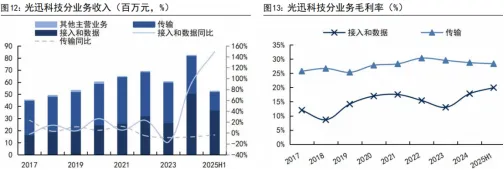

(1)传输业务:主要面向电信市场布局光无源器件、光放大器及子系统等产品。2024年传输业务实现收入31.0亿元,同比下降7.2%,占收比为37.5%,毛利率约28.8%。

(2)数据与接入业务:公司面向电信市场提供无线接入网(4G/5G)与宽带接入网(PON)的光模块产品,以及面向数通市场提供以太网光模块等产品。2024年,数据与接入业务实现收入51.0亿元,同比增加91.5%,占收比为61.8%,毛利率约17.83%。

1)光传输网络解决方案:公司可以提供给端到端的DWDM系统的光学设备,包含有源模块到光无源器件,如光放大器(EDFA和RFA)、多工与去复用器、OPM、ROADM、MCS、OLP和OTDR等。

2)云与企业解决方案(数据中心):公司可以提供不同速率(10G/25G/50G/100G/200G/

400G/800G/1.6T等)的以太网光模块产品,支持不通过传输距离(100m/500m/2km/10km)和封装形态(OSFP/QSFP/QSFP-DD);同时提供配套连接器(MPO、UCD)以及不同速率的有源光缆(10G/25G/50G/100G/200G/400GAOC)等产品。

3)无线接入解决方案:公司提供4GLTE和5G网络用CPRI/eCPRI的光收发模块,支持10km/20km/40km等传输距离,支持灰光/CWDM/LWDM/MWDM等波长方案。

4)固网接入解决方案:公司提供从1G到50G各种速率的BOSA和光收发模块。

5)子系统解决方案:公司提供光缆运维、超长距离、5G前传、光传感和网络可视化等解决方案,主要产品包括OLP、OLM、ULP、OSS、OVS、OTS等产品。

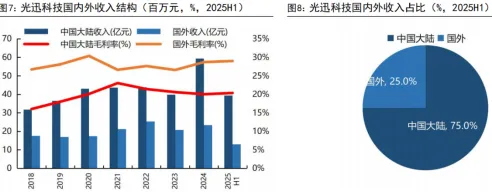

产业全球化布局,有望突破北美市场。光迅科技产品实现全球化布局,后续持续突破海外客户。公司设立有七大市场和销售平台,产品服务全球设备商、运营商、资讯商、行业网客户,产品出口北美、欧洲、印度、韩国、巴西、日本等国家和地区。1)公司在法国、美国、丹麦、德国和国内武汉、大连等地拥有多家子公司。2)公司在成都、北京、苏州等地设有多个研发中心,同时在美国、德国、韩国和国内北京、沈阳、上海、西安、成都、广州等地设有多个销售办事处,便于开展全球研发和销售业务。截至2025H1,公司海外收入占比约25%。

3、公司管理层

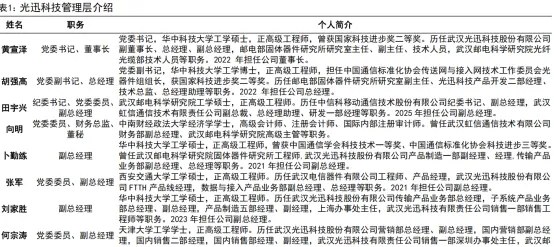

公司管理团队核心人员技术底蕴深厚,行业经验丰富。光迅科技近年来完成管理层平稳换届,2021年原总经理兼副董事长胡广文因年龄原因辞职、2022年原董事长余少华因工作调整离任后,依托内部人才培养体系实现核心团队无缝衔接,现任高管均为体系内资深从业者。团队兼具深厚技术底色与产业积淀,核心成员多毕业于华中科技大学等顶尖高校光通信相关专业,公司董事长黄宣泽曾任武汉光迅科技股份有限公司副董事长、总经理、副总经理,邮电部固体器件研究所研究室主任、副主任、技术人员,武汉邮电科学研究院光纤光缆部技术人员等职务,深厚的技术背景有利于精准把握公司战略方向。同时核心管理与技术团队稳定性突出,多位成员自公司创立初期即加入,伴随企业成长积淀了丰富经验与战略共识,为公司战略延续、技术研发引领及应对行业竞争筑牢坚实基础。

4、公司股东

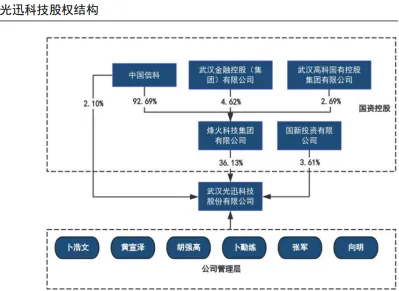

截至2025年9月30日,光迅科技控股股东是中国信科(中国信息通信科技集团有限公司),作为第一大股东,直接持股比例约为2.10%,间接持股比例为33.49%,合计35.59%。中国信科由原武汉邮电科学研究院(烽火科技集团)和原电信科学技术研究院(大唐电信集团)联合重组而成,是国务院国资委直接管理的信息通信高科技央企。国有资本控股和武汉邮电科学研究院背景,既保障了公司在光通信核心器件领域的战略定位与资源协同,也为技术研发、产业链整合提供了坚实的资本与政策支撑。从股权构成来看,除国有控股股东外,公司股权涵盖机构投资者、核心员工持股及公众股东,适度分散的股权结构既保障了治理机制的灵活性,也通过核心团队与公司利益的深度绑定,强化了管理团队的稳定性与战略执行效率。

5、股权激励

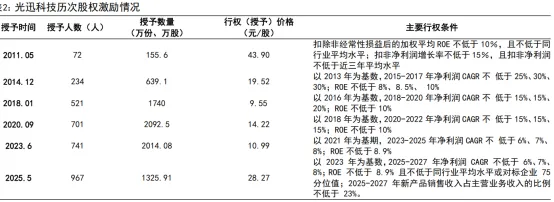

公司已先后完成六次股权激励,覆盖面广,积极发挥激励作用。

1)2011年5月公司授予72名高管及公司中层、核心骨干人员为155.60万股股票期权,行权价格为43.90元;

2)2014年12月公司授予234名核心员工639.1万股限制性股票,占当时总股本3.14%,授予价格为19.52元。

3)2018年1月公司授予第二次股权激励,向521名核心骨干授予限制性股票1740万股,占当时总股本的2.77%,授予价格9.55元。

4)2020年9月公司授予第三次股权激励,向701名高管及核心骨干授予限制性股票2095.2万股,占当时总股本的3.10%,授予价格14.22元/股。

5)2023年6月公司授予第四次股权激励,向741名公司核心管理、业务及技术骨干首次授予2014.08万股限制性股票,占当时总股本的2.57%,授予价格为10.99元/股。

6)2025年5月公司授予第五次股权激励,向967名公司核心管理、业务及技术骨干首次授予1325.91万股限制性股票,占当时总股本的1.67%,授予价格为28.27元/股。

二、公司光模块业务

1、公司目前产能

截至2026年3月的最新产能,国内+海外年总产能1110万只/年,月总产能92.5万只/月,产品结构来看,800G占60%+,1.6T硅光占15%+,电信/中低速占25%。

国内产能,月产能80万只/月,年产能960万只/年。1)藏龙岛老基地,月产能30万只/月,年产能360万只/年,产品以10G/25G/100G/400G为主,电信+中低速数通;2)高端基地一期(新基地,15万㎡),月产能50万只/月,年产能600万只/年,产品为400G/800G/1.6T高速数通+硅光模块。

海外产能,年产能150万只/年,月产能12.5万只/月。1)马来西亚基地(泛太科技),年产能:80万只/年,2023年底投产,2024年满产,产品:800G/1.6T,专供北美云厂商;2)泰国基地(泛太科技),年产能70万只/年,2025年投产,2025年Q3满产,产品为800G/1.6T,服务北美+亚太客户。

2024年5月高端基地一期投产,2024年12月高端基地一期达产(50万只/月),2025年Q1国内总产能50→80万只/月,2025年Q3泰国基地达产,海外合计150万只/年,2026年Q11.6T硅光批量出货(5–8万只/月)。

2、公司供货量价情况

海外云厂商客户(北美/欧洲),谷歌、Meta、英伟达、微软、亚马逊AWS。800G光模块:年供货120–150万只(月均10–12.5万只),占海外数通出货60%+;1.6T硅光/OSFP:年供货30–40万只(2026年Q2起放量),60%产能定向北美;1.6TCPO光引擎:年供货3–5万只(英伟达认证,小批量)。框架协议:2026年Q1与谷歌/Meta/甲骨文签18亿元高速模块订单。

单价来看,800G:0.7-1万元/只(海外略高,溢价5%),1.6T硅光:3.8–4.5万元/只(自研芯片降本30%),1.6TCPO:8.5–10万元/只(毛利率40%+)。

国内客户(云厂+运营商):供应量+单价

国内云厂商(核心增量),字节跳动400G+800G:年供货80–100万只,贡献15–20亿元收入;1.6T:年供货20–25万只,订单25亿元(国内最大)。阿里、腾讯、百度,800G:年供货60–80万只;阿里招标60%份额,1.6T:年供货5–8万只(2026年Q3起批量)。

国内单价(2026年3月,含税/人民币),800G:0.7–1万元/只(略低于海外),1.6T硅光:3.5–4.2万元/只,1.6TCPO:8.0–9.5万元/只。

三大运营商及华为(基本盘),中国移动、电信、联通。电信光模块(100G/400G/800G):年供货100–120万只,国内份额25%+,电信100G/400G:3000–8000元/只。5G-A前传/回传:年供货40–50万只,单价3000–8000元/只。

三、财务分析

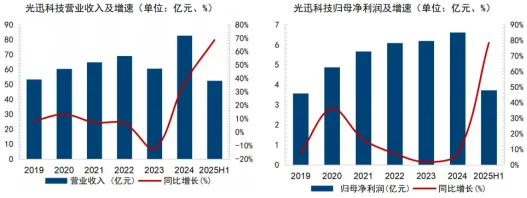

公司业绩快速增长,高速数通产品放量。2025年前三季度营收85.32亿,同比增加58.65%,归母净利润7.19亿,同比增加54.95%,25年Q1营收22.22亿,同比增加72.14%,归母净利润1.5亿,同比增加95.02%,2025年Q2营业收入30.21亿元,同比增长66.06%,归母净利润2.22亿元,同比增长69.55%。2025年Q3营业收入32.89亿元,同比增长45.01%,归母净利润3.47亿元,同比增长35.42%。

公司数据与接入类产品收入和毛利率快速提升,受益于数通产品结构升级:

(1)分业务看,2025H1公司数据与接入业务实现收入37.15亿元,同比增长149.27%,营收占比为70.86%,毛利率提升7.13pct至19.96%。主要受益于算力需求高速增长,公司产品结构变化和产能释放。传输业务实现收入15.17亿元,同比下降3.71%,占收比为28.94%,毛利率约28.37%,主要是因为电信需求相对疲软。

(2)分地区看,2025H1公司国内实现收入39.34亿元,同比增长91.18%,营收占比为75.04%;海外地区实现营收13.09亿元,同比增长24,39%,营收占比提升8.87pct至24.96%,公司顺利完成了海外制造基地及武汉东湖综合保税区高端光电子器件产业基地的产能建设。

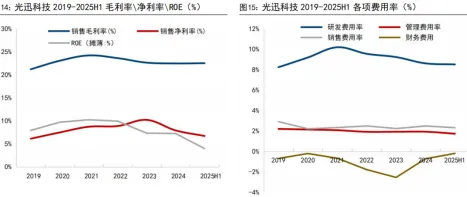

公司净利率水平稳定,费用控制能力提升。2025年上半年公司毛利率同比下降0.18pct至22.51%,其中传输类产品毛利率同比下降1.72pct,数据与接入类产品毛利率同比增长7.13pct。受益于数据与接入产品结构优化,净利率同比提升至0.28pct至6.72%。公司费用管控能力提升,三费费用率均有下降。研发/销售/管理费用率分别同比降低2.00pct/0.24pct/0.58pct至9.36%/2.32%/1.73%。其中,2025H1研发费用投入同比+38.93%至4.91亿元,持续加大高速光模块、硅光、相干光器件等前沿技术布局。

四、行业格局

全球AI算力高景气度持续,光迅科技国内市场份额领先。

数通市场:大语言模型竞争激烈,CSP云厂商加大AI投入。全球CSP云厂资本开支持续增加,景气度持续。Google2025年全年capex从750亿美元上调至850亿美元。Meta2025年全年Capex预计将达660亿美元-720亿美元。微软2025全年资本开支800亿美元,预计2026财年Q1资本支出超300亿。AWS预计2025年全年资本开支1000亿美元。国内五大CSP厂商资本开支亦持续攀升。26年阿里每年资本开支1200亿,字节1500亿。2025年Q1阿里资本开支增长126.7%,腾讯同比增长91%,百度预计2025年不断增加资本支出,字节、华为也有大幅投入,且多用于AI基础设施建设。

CSP云厂资本开支持续加大,对应光模块需求增长。根据Lightcounting预测,光模块的全球市场规模在2024-2029年或将以22%的CAGR保持增长,2029年有望突破370亿美元。背后的主要增长动力是AI集群应用对以太网光收发器的强劲需求以及云服务厂商对其密集波分复用(DWDM)网络的升级等。

电信市场:从“东数西算”发展至“毫秒用算”。

我国算力基础设施建设通过科学规划区域布局,稳步推进全国一体化算力网络体系构建。2022年初国家发改委、中央网信办、工信部和国家能源局联合印发通知,同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏等8地启动建设国家算力枢纽节点,并规划了10个国家数据中心集群。通过构建数据中心、云计算、大数据一体化的新型算力网络体系,将东部算力需求有序引导到西部,优化数据中心建设布局,促进东西部协同联动。

“毫秒用算”专项行动推动我国算力网络发展,催生网络设备代际升级。2025年10月,工信部发布《关于开展城域“毫秒用算”专项行动的通知》,要求聚焦算力网络发展,构建高速大容量、确定低时延、泛在广覆盖的城域网络,面向基础设施实现算力中心毫秒互连,面向重点场所实现算力资源毫秒接入,面向应用终端实现算力应用毫秒可达。毫秒用算”可以说是“算力版的超高速宽带”,本质是对底层网络传输能力的一次全面升级,将直接催生对高速率(400G/800G)、超低时延、高可靠性网络设备的刚性需求。随着专项行动在全国范围的逐步落地,相关网络设备采购需求将于未来2~3个季度集中释放。

算力时代全光网致力于实现算网智全面覆盖,带动各行业对高品质光通信的需求增长。算力时代的全光网发展目标是实现网络无所不达、算力无所不在智能无所不及的发展方向,支撑算力成为与水电一样,可“一点接入、即取即用”的社会级服务。面向算力时代的全光网目标架构由四部分组成:一是算力接入网络(DCA),入算带宽将演进到万兆及以上,并方便千行百业快速灵活入算;二是算间互联网络(DCI),带宽可达到单纤百Tbps容量的数据中心间全光连接;三是数据中心内网络(DCN),通过引入全光交叉调度技术优化光电融合组网性能和可靠性,提升数据中心的算力使用效率:四是算网统一编排系统和全光网管控系统、算力管控平台,实现端到端算网融合业务的资源高效调度和算力服务开通。例如,25年10月,中国联通与长飞光纤一起采用“新型光缆混合架构、传输路由优化、系统配置优化”等多种手段,将深圳-香港交易所(HKEX)最低传输时延降至低于1毫秒。

全球光传输网络市场空间大,光迅科技份额领先。Ciena预测2028年全球光传输网络市场规模(光接入DCA、光互联路由DCI、数据中心内DCN等)有望达到140亿美元。在2024全球光传输与网络接入设备最具竞争力企业10强榜单中,10家企业分别来自6个国家,美国(讯远通信、英飞朗),中国(华为、中兴、烽火),日本(日电、住友电工),芬兰(诺基亚)、瑞典(爱立信)、德国(ADVA)。

行业地位:光迅科技常年位于全球光模块领军企业。

全球光模块市场国内厂商占比持续提升,光迅科技在光模块市场份额领先。2024年,全球光模块厂商TOP10,中国占据7个席位。从动因看,每一轮技术变革都是格局洗牌的机会。国内光模块厂商依托劳动力成本、市场规模以及电信设备商扶持等优势。部分厂商没有前置技术储备或产品质量不稳定,导致份额逐步丢失。

光模块技术路线演进,呈现非线性的加速趋势(2年一迭代)。100G光模块2016年开始起量,2022年逐渐接近高峰。400GDR4从2018年开始起量,于2025年达到高峰期;200GFR4从2020年开始起量,于2023年达到高峰期;2022年是800G开始商用的元年;2025年1.6T开始导入。

公司在多个细分市场份额靠前。据Omida数据,在2023Q4-2024Q3周期内,公司在全球光器件市场份额为5.3%,排名第五。细分市场中份额靠前,数通通信光器件市场公司排名提升至第五,市场份额为4.7%;电信光器件市场公司排名第六,市场份额为5.7%;接入光器件市场公司排名第三,市场份额为8.2%。

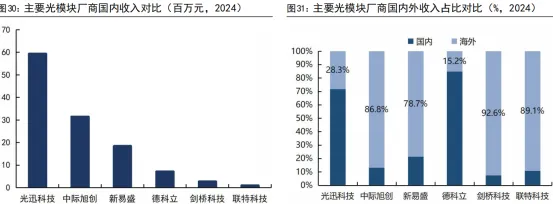

公司在国内市场份额占比高,有望突破海外市场。从业务根基来看,国内市场贡献了公司超70%的营收,是其核心增长极,且客户覆盖三大运营商、国内头部互联网厂商等关键主体。公司尽管在数据中心领域的海外市场暂未形成先发优势,但国内市场的竞争力已处于头部梯队,并且有望突破海外市场,提升公司产品毛利率。中际旭创、新易盛等公司以海外CSP客户为主,海外市场收入占比超过70%。光迅科技对头部客户的依赖度相对更低,客户结构的分散性更突出。

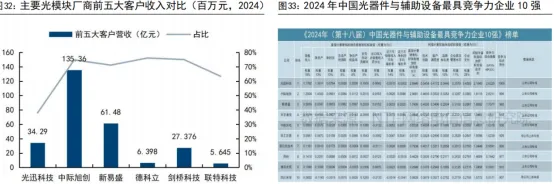

公司在国内市场构建了深厚的竞争力壁垒,核心优势体现在技术、行业认可度与市场布局的协同支撑。其一,行业认可度持续领跑,公司连续十八年入选“中国光器件与辅助设备及原材料最具竞争力企业10强”,“全球光器件最具竞争力企业10强”,是国内少数同时获得国内外权威榜单认可的厂商;其二,技术储备形成硬支撑,截至2024年末,公司累计获得光器件相关授权专利超600项,其中发明专利占比超40%,涵盖光芯片封装、高速光模块调制等核心环节,专利转化率超35%,为产品性能迭代与成本控制提供了底层保障;其三,供应链响应能力突出,公司在国内布局了3个智能化生产基地,产能弹性可达日常水平的1.5倍,能快速匹配国内算力网络、5G基站扩建等场景的规模化订单需求。

公司积极开拓数通海外市场。公司现阶段较大的劣势是在数据中心领域的海外市场未形成好的先发优势,数通市场海外突破有望带来更大增量。公司正积极布局海外市场,例如公司与思科合作,联合于OFC2024推出1.6TOSFP-XD硅光模块。

CPO/OCS等新技术重塑互联格局,光迅科技引领技术发展

u光电共封装技术崛起,CPO破解高速互连功耗瓶颈。光电共封装(CPO)是一种在数据中心光互连领域应用的光电共封装方案。其核心是将光模块不断向交换芯片靠近,缩短芯片和模块之间的走线距离,并逐步替代可插拔光模块,最终把交换芯片(或XPU)ASIC和光/电引擎(光收发器)共同封装在同一基板上,光引擎尽量靠近ASIC,以最大程度地减少高速电通道损耗和阻抗不连续性,从而可以使用速度更快、功耗更低的片外I/O驱动器。CPO技术的核心是光电芯片,它包含了光学器件和电子器件。在光电芯片内部,光学器件将光信号转换成电信号,电子器件将电信号转换成光信号。

智算中心驱动的高速率场景下,降本、降低功耗需求显著。SerDes速率不断提升,光模块之间的功耗不断升高,随着40G、100G、400G、800G的迭代,相比2010年的交换机,目前51.2T的交换机中,光器件能耗增加26倍,光模块整体功耗大约可占交换机功耗的40%以上。根据SENKO数据,CPO显著降低光模块功耗,助力系统整体功耗减少25%-30%。

CPO端口出货将在未来5年快速放量。随着数据中心对高速互联需求的增长,CPO在满足大规模、高宽带连接方面市场潜力突出。根据lightcounting预测,预计到2029年,1.6TCPO端口出货量可观,3.2TCPO端口出货量预计将超过1000万个。若以1024-GPU规模的集群配置来计算,若有100万个GPU组成这样的集群,仅NVLink连接就需超1500万个3.2TCPO端口。GPU集群规模持续扩大,对高速、低延迟的互连需求剧增。CPO技术能够满足多机架间大量高速互连的需求,英伟达可能在2028年使用CPO实现由八个机架的GPU组成的行级NVLink连接域,将极大地推动CPO在AI领域的应用和市场增长。

随着SerDes速率不断升级,3.2T速率为主的时代,CPO技术有望成为主流的互连解决方案。不同数据速率下CPO的渗透率有所不同。根据lightcounting预测,2029年,800G(100G每通道)CPO渗透率预计为2.9%,1.6T(200G每通道)CPO渗透率预计为9.5%,3.2T(400G每通道)CPO渗透率预计高达50.6%。

早在2023年,光迅科技就发布了可插拔CPOELSFP自研光源模块,其光电指标要求符合OIF-Co-Packaging-FD-01.0和CPOJDF协议,可以支持3.2TCPO光引擎。目前公司已经布局了CPO相关光引擎、shufflebox和ELSFP等核心部件。

uOCS低时延低能耗双优,推动全光互连升级。

光电路交换(OpticalCircuitSwitch,简称OCS)是一种面向超大规模数据中心与智算中心的全光互连技术,从带宽、延迟、能耗等维度打破互联瓶颈。OCS核心是在光域内直接实现光信号的交叉连接与路由切换,无需经过光电/电光转换过程。AI算力竞赛白热化背景下,万卡级GPU集群成为主流配置,传统电交换方案光电转换环节占数据中心总能耗的40%,且延迟较高,严重制约AI训练效率;此外,算力迭代速度加快,传统网络扩容成本高、灵活性不足。OCS技术凭借全光传输特性解决了上述问题,无需光电转换,使信号延迟接近物理极限。谷歌测试显示比传统电交换快1000倍,可满足算力终端到服务器单向时延<10毫秒的严苛要求。能耗方面,OCS省去转换环节后,能助力数据中心大幅降低用电成本,年省电费可达上亿元,同时推动AI训练效率提升30%。

早在去年3月第49届光纤通信大会(OFC)在美国加州圣地亚哥会展上,光迅科技就展示了其全光交换机(OCS)新技术。

OCS交换机2029年市场规模有望超百亿元。根据CignalAI预测,随着人工智能和数据中心部署从谷歌扩展到更广泛的运营商和应用领域,光路交换机(OCS)的总市场规模将在2029年达到至少25亿美元(此前预期16亿美元)。谷歌作为OCS早期规模化部署者,其历史支出已验证了OCS在超算集群中的落地价值,而2025年谷歌将采购重心转向外部供应商的策略,将直接打开OCS供应链的商业化放量通道,推动行业级需求起量。其次OCS场景延展与客户渗透,构成其市场空间扩容的第二核心增长动力,Spine层替换这类基础设施级应用在2025年单部署成本约200万美元。

内生外延布局光芯片,实现光电器件垂直整合。

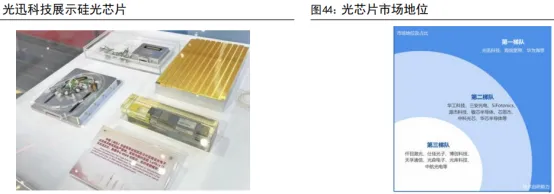

公司通过自研与收购,形成自有光芯片布局。公司形成了半导体材料生长、半导体工艺与平面光波导技术、光学设计与封装技术、高频仿真与设计技术、热分析与机械设计技术、软件控制与子系统开发技术六大核心技术工艺平台,拥有业界最广泛的端到端产品线和整体解决方案,具备从芯片到器件、模块、子系统全系列产品的垂直整合能力。公司目前有多种类型激光器芯片(FP、DFB、EML、VCSEL等)、探测器芯片(PD、APD)以及SiP芯片平台,目前公司25G以下速率光芯片自给率较高,并积极研发100G以上产品。相关芯片产品通过自研和收购完成布局,具体来看:

(1)武汉本部:从事10G/25G等DFB、VCSEL激光器芯片以及探测器芯片的研发、设计和制造;

(2)丹麦IPX:基于平面波导(PLC)技术平台,设计和制造无源光器件芯片;

(3)法国Almae:从事高端电吸收调制半导体激光器EML芯片的研发。

公司具有领先的垂直集成技术能力。经过多年积累和优化,公司形成了半导体材料生长、半导体工艺与平面光波导、光学设计与封装、高频仿真与设计、热分析与机械设计、软件控制与子系统开发六大核心技术工艺平台,具备从芯片到器件、模块、子系统的垂直整合能力。基于自有芯片,公司实现从芯片到子系统的产业垂直整合。

光电器件垂直整合布局。芯片外,公司公有COC、混合集成、平面光波导、微光器件、MEMS器件等封装平台,为公司的有源和无源产品提供支持,形成一站式的产品提供能力。公司产品涵盖全系列光通信模块、无源光器件和模块、光波导集成器件、光纤放大器,广泛应用于骨干网、城域网、宽带接入、无线通信、数据中心等领域。

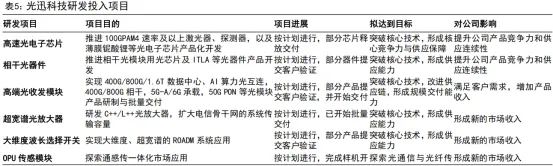

公司自主供应低速率光芯片、推进研发中高速率光芯片,巩固公司光器件核心竞争力。据中国电子报和公司公告,目前公司中低端光芯片自给率已达90%,25G速率(用在400G)光芯片自给率提升至70%,50GVCSEL光芯片也已完成技术突破并进入小批量应用阶段,50G及以下速率芯片的高自供比例,有效降低了供应链依赖风险,为下游光器件产品的稳定交付与成本控制奠定基础。在高速率芯片领域,100G光芯片当前自用比例相对较低,2024年将持续提升该速率芯片的自主供应占比;200G光芯片则处于研发推进阶段,是面向下一代光通信网络演进的前瞻性技术储备。光芯片的自主化布局,是巩固公司光器件领域核心竞争力的关键依托,也是其向高端光通信市场延伸的重要支撑。

布局CPO/OCS等技术,引领智算中心革新。

公司依托光电子领域全链条垂直整合实力,推出CPO三大核心组件光引擎、shufflebox和ELSFP。

(1)光引擎:采用硅光集成和耦合封装技术,将硅光调制器、波导、探测器等核心器件集成于光引擎内部,实现更高集成度与更低成本,确保在3.2T乃至更高速率下,信号完整性与传输质量仍能保持卓越水平,充分满足AI集群、高性能计算对低延迟、高可靠性的严苛需求。同时支持多协议适配与速率升级,为产品迭代提供平滑过渡方案,降低客户升级成本与风险。

(2)FiberShuffleBox:光迅科技具备业内领先的PLC和无源保偏加工优势,可支持超400芯的FA加工;自主研发MiniMT12/16芯连接器以及小型化多芯光纤连接器,较传统MPO空间节省超70%,全面兼容多元场景,为客户提供“国际标准+国产替代”双选项,灵活适配不同应用场景;同时推出光纤管理BOX、2D柔性板、3D矩阵布线方案,三种先进的光纤管理与交叉混洗方案创新,实现光纤的高效管理。

(3)ELSFP:光迅科技ELSFP将高功率光源外置于交换机面板,通过“光电同口”设计,实现光源与光引擎的物理分离,大幅提升了系统散热效率,助力智算中心实现PUE的显著优化;单通道光功率可达20dBm以上,满足3.2TCPO光引擎的严苛需求,同时兼具可插拔特性,使其成为CPO系统中可独立更换的“热插拔单元”,无需整机维护,可快速替换,大幅提升智算中心运营的灵活性与可靠性。

推出MEMS方案OCS产品,领跑全光赛道。

光迅科技在OFC2024创新推出MEMS系列最新产品OCS(OpticalCircuitSwitch),公司深耕光器件领域四十余年,MEMS系列光器件产品已广泛应用于全球光通信网络。此次推出的MEMS系列OCS产品基于独创光学设计,定制芯片开发;可支持最高400×400端口;采取全光透明传输,与速率/协议无关;可支持快速无阻塞切换,还可支持集成诊断和监测功能。

光迅科技凭借在光器件领域的技术沉淀、自主化核心器件研发能力及对光通信网络需求的深刻理解,具备了推出高适配性WSS产品的突出优势。当前骨干光传送网已演进到单波400G,单纤C+L12T带宽80波传输系统,城域网单波800G推进中。从多速率共存、混传及预留提升空间等需求考虑,高维度WSS重要性日益突出,光迅科技推出基于自主化LCOS技术的Twin2×20/32WSS产品,为光通信网络优化升级提供解决方案。

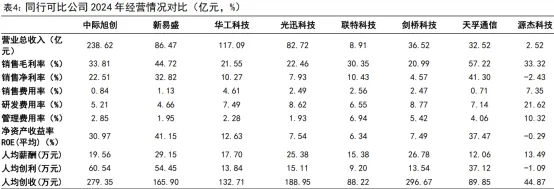

五、行业对比

光迅科技在国内光通信行业处于第一梯队,持续强化研发费用的投入。通信行业市场已被头部公司占据,上市公司通信设备商主要包括中际旭创、新易盛、天孚通信、华工科技、光迅科技、联特科技、剑桥科技和源杰科技,光迅科技研发投入与运营效能协同,研发费用率处于同行较高水平。研发费用率达8.62%,彰显其在产品技术储备及迭代维度的长期竞争潜力;公司费用管控能力优秀,管理费用率仅1.93%;在人力维度,人均薪酬和人均创收均为较高水平,既体现对核心人才的吸引力,也实现了人员价值创造能力的有效转化,为研发投入落地与业务拓展提供了稳定的人力支撑。

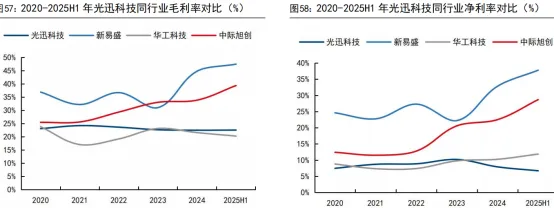

光迅科技毛利率水平稳定,处于行业中间水平。中际旭创、新易盛等公司以海外CSP客户为主,由于客户承受产品溢价能力较强,公司毛利率水平攀升至40+%。光迅科技的毛利率维持在20%-25%,体现其成本控制或产品结构的稳健性;相比中际旭创等龙头公司毛利水平低20%左右,主要是因为国内市场竞争较为激烈。公司后续有望受益于国内AI需求增长,光模块产品向800G、1.6T升级带动毛利率提升。

六、定增概况

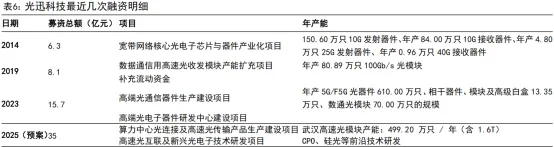

定增募资扩充产能,把握AI等市场机遇。在AI时代的产业浪潮驱动下,AI基础设施领域的需求呈爆发式扩容,进而带动光模块市场需求同步激增。在此行业趋势下,具备显著产能规模与技术壁垒的市场参与者,其核心竞争优势将进一步凸显。收购WTD后,公司已完成3次定增,主要用于产能扩充和技术研发:

(1)2014年,公司完成定增6.3亿元,募集资金净额用于宽带网络核心光电子芯片与器件产业化项目,募投项目的目标产能为年产150.60万只10G发射器件、年产84.00万只10G接收器件、年产4.80万只25G发射器件、年产0.96万只40G接收器件。

(2)2019年,公司完成定增8.1亿元,募集资金净额用于数据通信用高速光收发模块产能扩充项目和补充流动资金。产能扩充项目计划投产后形成目标产能为年产80.89万只100Gb/s光模块。

(3)2023年,公司完成定增15.7亿元,募集资金净额用于高端光通信器件生产建设项目和高端光电子器件研发中心建设项目。产能项目投产后形成年产5G/F5G光器件610.00万只、相干器件、模块及高级白盒13.35万只、数通光模块70.00万只的规模。

(4)2025年,公司提出定增预案(拟募资35亿元),募集资金净额将用于算力中心光连接及高速光传输产品生产建设项目、高速光互联及新兴光电子技术研发项目。其中生产建设项目投产后,将形成武汉基地高速光模块年产能499.20万只(含1.6T光模块)的规模;研发项目将聚焦CPO、硅光等前沿光电子技术的研发攻关。

实控人中国信科集团承诺认购10%–38%,锁定期18个月。

募投项目:

1)算力中心高速光传输产品生产建设(总投资24.8亿,募投20.8亿),武汉东湖高新区(新建厂房),建设周期4年(2026年起逐步投产,2028年底全面达产)。达产后高速光模块(800G/1.6T/3.2T)年产能499.2万只,高密度新型连接器192万只,相干光模块/系统3.2万只,超宽带光放大器14万只。当前进度:2026年Q1起分批投产,优先上800G/1.6T产线。

2)高速光互联及新兴光电子技术研发(总投资10亿,募投9.2亿),武汉(研发中试中心),建设周期3年,方向:1.6T/3.2T可插拔、CPO光引擎、OCS光交叉、硅光芯片,技术储备,不直接新增产能。

3)补充流动资金(5亿),用于运营周转、海外拓展、供应链保障。

现有总产能:光模块约1100万只/年(含武汉、深圳、鄂州、马来西亚/泰国),硅光模块月产80万只(年960万只),海外基地:年150万只。定增新增:高速光模块499.2万只/年(800G+高端为主)。2026年目标:800G产能扩至800万只/年,1.6T年出货30–50万只。

七、业绩预期

2025年光迅科技继续坚持研发投入,巩固电信传输业务,同时把握人工智能浪潮带来的机遇,深度参与AI基础设施网络互联技术,致力于“成为光学器件的先驱与领导者”。公司收入快速增长主要源于数通市场光模块需求持续放量,公司光模块业务保持高速增长。其中,产品结构中800G、1.6T高速率产品占比提升,带动毛利率提升。

预期公司2025-2027年收入分别为116.81/150.12/169.93亿元,归母净利润分别为10.60/15.08/18.51亿(券商预测)。