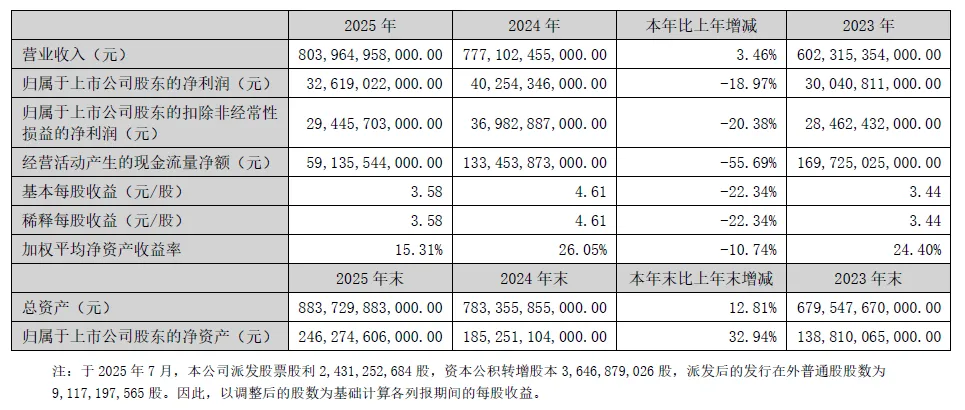

比亚迪2025年全年营业收入突破8000亿元大关,达到8039.65亿元,同比增长3.46%。但在营收微增的同时,归属于上市公司股东的净利润为326.19亿元,同比大幅下降18.97%。这是公司近四年来首次出现年度净利润负增长,标志着比亚迪从高速扩张期进入了深度调整期,财报也体现了公司规模扩张与盈利收缩并存的发展局面。

毛利率的走低是利润缩水的直接诱因。2025年比亚迪全年毛利率为17.74%,较往年明显下滑。在新能源汽车市场价格战持续升级的背景下,比亚迪虽然凭借460.24万辆的年销量蝉联全球销冠,但单车盈利能力正受到存量市场博弈的严重挤压。

第四季度的数据进一步证实了这一经营压力。Q4实现营业收入约2377亿元,虽维持了规模体量,但单季度净利润仅为94亿元左右,同比降幅高达38%。更为严峻的是,Q4单季毛利率跌至17.44%,不仅低于全年平均水平,且呈现出逐季走低的趋势。这反映出年末为了冲刺销量目标,公司在终端折扣和促销投入上付出了巨大的利润代价。

公司研发投入依然保持高位。2025年研发支出高达634.41亿元,同比增长17.13%,研发强度在营收中占比提升至7.89%。巨额的研发开支虽然短期内侵蚀了净利润,但换取了第五代DM技术、超级e平台以及智能化架构的迭代。

从财务数据看,可以发现几处明显的隐患。首先是资产周转能力的下降,存货周转天数从2024年的61天拉长至2025年的72天。存货周转变慢意味着终端需求放缓或渠道库存积压风险上升。其次,公司的资本结构发生了显著变化。资本负债比率从2024年的负36%即净现金状态,剧烈波动至2025年的正25%即净负债状态。这种转变通常意味着公司为了支撑海外工厂建设和技术升级,动用了大量的财务杠杆,资金成本压力开始显现。

现金流质量的下滑也值得关注。2025年经营活动产生的现金流量净额同比下降了55.69%。利润与现金流的背离,反映了公司在产业链上下游的议价权博弈以及回款周期的波动。受此影响,比亚迪在分红策略上也表现得极为保守,拟派发现金红利占净利润的比例从往年的30%大幅降至10%左右。这种分红力度的缩水,是公司管理层在残酷的市场淘汰赛中留存资金、现金为王的防御性体现。

最后,海外市场虽然表现亮眼,全年出口量翻倍增长至105万辆,境外收入占比接近40%,但也带来了复杂的地缘政策成本。在全球产能布局和关税应对上,比亚迪正面临前所未有的管理考验。

总结来看,比亚迪的2025年是负重前行的一年。规模已至全球前五,但如何在高研发强度和价格战常态化之间重构盈利模型,是其眼下最紧迫的挑战。