泡泡玛特深度拆解·2025年报 财报炸裂,股价为何暴跌23%? 一次资本重新定价的完整解剖 营叶371亿·净利润130亿·毛利率72.1%·然后股价跌了23% |

泡泡玛特的股价暴跌不是终点,而是一次资本重新定价的信号。 理解这个信号,才能判断这家公司的真实未来。 |

PART 01股价暴跌的本质

资本对它的定位,发生了根本性切换

2025年3月25日,泡泡玛特发布了一份史上最好的年报。然后,股价跌了23%。

这不是市场「看错了」,而是市场在做另一道题。成长股的估值建立在“未来能否保持高增速”这一假设之上。当王宁说‘2026年目标增速不低于20%’,等于亲手撕掉了「快速增长」的标签。估值从60倍PE压缩到30倍PE,股价跌一半——这不是情绪,这是数学。

核心逻辑:财报发布前股价已累计上涨35%,大资金的“动物精神”早已把超预期的想象打进了价格。等财报出来,371亿不是惊喜,而是“低于最激进预期”。于是大资金找到了完美的出货理由。 |

“就像f1一样,我们希望2026年是进维修站加油换轮胎的一年。经过了超高速的发展,我们希望稍微休整一下。” — 王宁,泡泡玛特创始人,2025年财报会 |

这句话太直白,太诚实,直接触发了所有成长股投资者的警报。资本市场容不下这种诚实——它用23%的跌幅惩罚了他。讣刺的是,这恰恰是一个真正懂得经营的管理者才会说的话。

PART 02财报里的信号与外部压力

增长放缓是真实的,数据已经说话

LABUBU一家独大是核心结构性风险。下面展示全部关键数据图表。

① 单用户经济模型(UE Model)

※ 基于2025年报推算。人均年消费约479元,复购率7 55.7%是护城河核心。

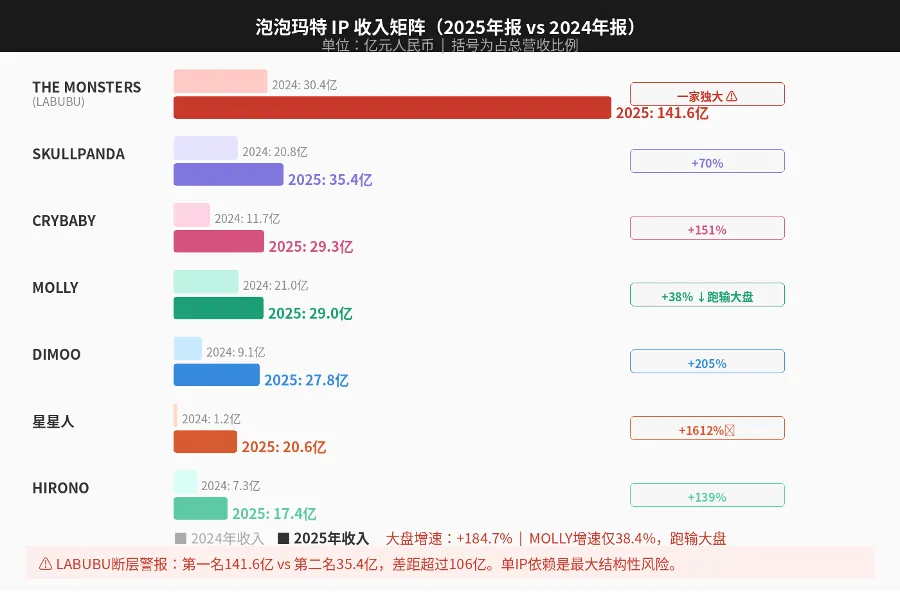

② IP收入矩阵:2024年报 vs 2025年报

※ LABUBU与第二名断层超过106亿。MOLLY增速仅+38.4%,远跟不上大盘+184.7%的步伐。当然更客观的是我们可以拿到molly在中国本土市场的增速为多少?这样我们才知道单个IP的生命周期数据。新型市场的增长会掩盖很多事实。

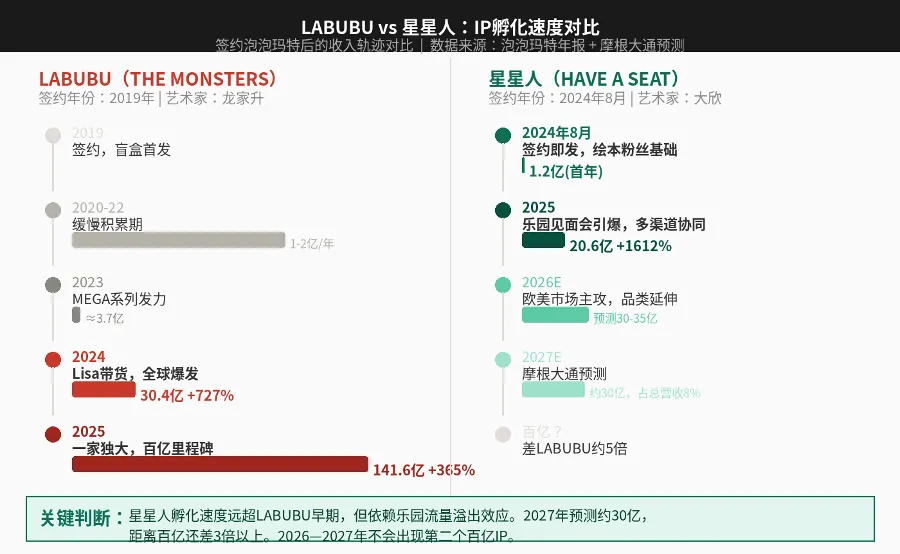

③ LABUBU vs 星星人:IP孵化速度对比

※ 摩根大通预测2027年星星人约30亿,离百亿还差3倍。第二个百亿 IP 短期内不会出现。

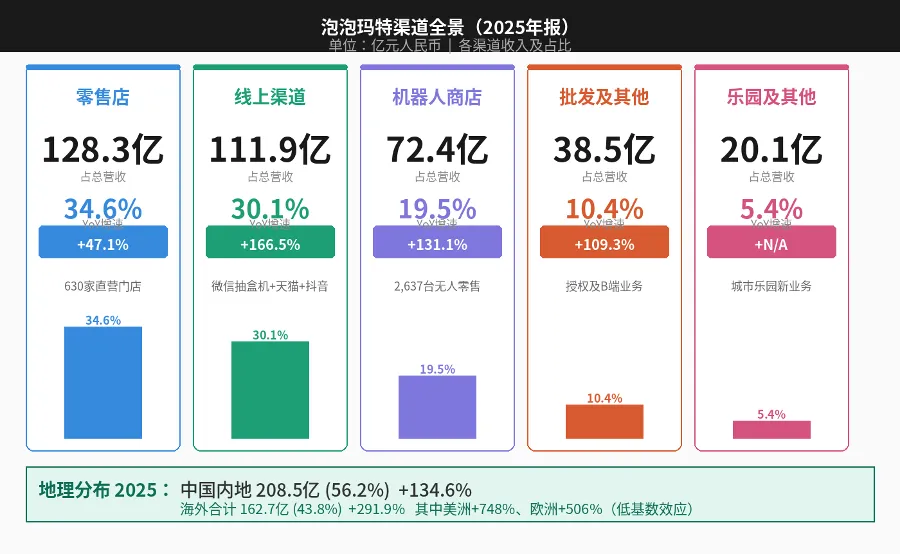

④ 渠道全景(2025年报)

※ 线上渠道+166.5%是高增速渠道;美洲+748%建立在低基数上,2026年高增速难以为继。

反直觉观察:生育率下降短期反而利好情绪消费。不婚不生孩的年轻人可支配收入更高,更愿意为自己花錢。历史参照:日本消费品最优秀的企业,恰恰诞生于总人口见顶之后。 |

⑤竞争对手格局

PART 03独立艺术家 vs 泡泡玛特

护城河到底有多深,能被复制吗?

AI正在降低IP创作门槛,而且未来水瓶时代,会涌现出越来越多有个性的艺术家,独立艺术家能不能绕过泡泡玛特自己发布IP产品?理论上可以,现实中有三道关卡几乎无法独立跨越。

泳泡泡玛特 vs 迪士尼:同一条路,差距有多远?

※ 泡泡玛特是「精品直销」,迪士尼是「帝国生态」。泡泡玛特毛利率更高,但迪士尼的IP对抗周期能力更强。泡泡玛特还需要再做深一些这样才能对抗周期。

下面是独立艺术家vs 泡泡玛特的路径对比——三个死亡陷阱是真正的护城河所在:

独立艺术家路径 | 通过泡泡玛特路径 |

[✓ 可行]IP设计 AI辅助,门槛大幅降低,可独立完成 | [✓]IP设计与孵化 PDC设计中心,12-24个月专业打磨 |

[△ 难]小批量打样 毛绒可做,手办开模数万起;品质管控无标准 | [✓]工厂直接对接 东莞智能工厂,返单周期从4月缩至6周 |

[✗ 死亡陷阱①]规模化生产 爆单后产能跟不上;资金压力、库存风险全自担 | [✓]六大全球生产基地 毛绒月产能从40万只扩至3000万只 |

[✗ 死亡陷阱②]全球渠道 无线下渠道,海外触达弱,定价权低 | [✓]630家直营门店 +2637台机器人商店,覆盖37个国家 |

[✗ 死亡陷阱③]IP长期运营 热度消退靠什么续命?无数据支撑 | [✓]7258万会员数据 数据驱动选品,乐园+动画+联名续命 |

关键结论:AI让小批量打样、设计创作门槛大幅降低,但三道真正的死亡陷阱——爆单产能、全球渠道、IP续命——AI完全帮不上忙。泡泡玛特把这三道难题全部包了,这才是艺术家愿意签约(哪怕只拿3-5%版税)的根本原因。真正的护城河不是某一个IP,而是整条链条的协同密度。 |

PART 04如果你是CEO,如何破局

王宁说了什么,又没说什么

王宁在财报会上说了很多,但最值得解读的,往往是那些被轻描淡写带过的内容。

王宁说了的:乐园2027年二期开园,增加SKULLPANDA和星星人主题区。LABUBU将推出4.0系列并与索尼影业合作开发真人动画电影。星星人重点攻欧美市场。

王宁没说的:第二个百亿就IP何时出现。这是整场财报会最大的空白——也是投资者最焦虑的问题。

“股价是结果,公司是原因。如果原因是对的,结果迟早会到来。” — 王宁,泡泡玛特创始人,2025年财报会 |

如果我是CEO,破局的三个优先级:

① 用乐园作为IP孵化引擎,不是装饰。星星人案例证明:线下沉浸体验能加速新IP粉丝积累。把“乐园带IP”模型标准化。

② 用LABUBU最红的时候,为下一个IP导流。克制是最稀缺的品牌能力。米老鼠活了将近100年,不是因为每年出100款,而是因为知道什么时候不出。

③ 加固两条硬护城河,而不是分散资本到品类扩张。全球直营渠道网络和7258万会员数据体系,是竞争对手最难追上的东西。

PART 05五位大师与王宁的终极对话

同一家公司,六种不同的命运判断(AI引入5位大师进行圆桌讨论的结论)

以下是围绕“财报炸裂,股价为何暴跌23%”这一议题的多方观点碰撞。

凯恩斯市场心理学 这23%的跌幅,很大程度上是大资金在利好兑现后的获利出逃,而不是对基本面的真正重估。“动物精神”的钟摆走在基本面前面——向上时高估,向下时低估。长期而言,真实价値会穿越噪音,问题只是时间。 |

彼得·林奇成长股投资 增速降档,估値压缩是数学必然。但如果乐园的“IP孵化引擎”逻辑真的成立,泡泡玛特就是我见过的最有趣的成长股之一。市场量化了结果,却忽视了机制——我需要两年数据来验证。 |

熊彼特创新与破坏 真正的护城河不在某一个IP,而在整条“发现→孵化→放量→延伸”链条的协同密度。真正的创造性破坏者,从不需要市场在当下理解他们在做什么。 |

韩炳哲透明社会批判 资本体系对“停顿”的排斥,揭示了增长叙事本身的荒诞。但我承认王宁的反驳有力:人买LABUBU,不只是因为孤独,更是因为它好看、好玩。喜悦本身就是消费动机,我的框架对人类情感有悲观的预设。 |

王宁泡泡玛特创始人 你们都在用已有的框架分析一件没有先例的事情。乐园不是副业,乐园是IP孵化的新引擎——星星人证明了这一点。股价是结果,公司是原因。如果原因是对的,结果迟早会到来。 |

结语这场暴跌,给所有人的三个启示

01对投资者:分清“市场的错误”和“公司的问题”

这次下跌里有市场机制的正常运作(估値压缩),也有市场的短视(对IP孵化机制的误判)。能区分这两种下跌的投资者,才有机会在别人恐慰时看清楚。

02对创业者:护城河是链条的密度,不是单点的高度

泡泡玛特最难被复制的,不是某个IP,不是某家工厂,而是整条链条的协同密度。品牌建设的本质,是在时间里积累协同。

03对读者:好公司和好股票,不是同一件事

泡泡玛特可能是一家好公司,但在错误的价格买入,它也会是一笔糟糕的投资。市场给好公司标价,有时会标得太高——“太高”的代价,由接盘的人来承担。

真正值得问的问题不是“财报这么好,股价为什么跌”, 而是:当一家公司的真实价値和市场定价之间出现这么大的裂缝, 机会在哪里,风险在哪里? 这个问题,没有标准答案。 但能把问题问清楚,本身就比大多数分析走得更深。 |

数据来源:泡泡玛特2025年报、2024年报、历年半年报、摩根大通研报

分析观点仅供参考,不构成投资建议

番外泡泡玛特星盘

用占星的语言,读它的性格与命运

换一个完全不同的视角,用星盘来读一家公司的气质与命运,听起来荒诞,但有时候,能到达数字和逻辑到不了的地方。

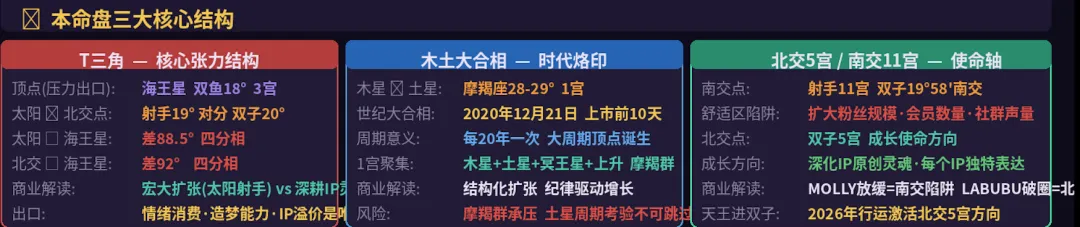

本命星盘:

T三角顶点是海王星,在双鱼17°56',——能量最集中、张力最大的点就在这里。解读上非常有力:公司的核心张力是"宏大叙事与现实路径之间的撕裂"(太阳射手对分北交双子),而这个张力的出口和最大压力点恰好落在海王星/双鱼——即"造梦能力"、"情绪消费"、"IP虚幻溢价"这个轴上。

11宫射手守护星木星在上升点合相本命土星,而南交点也落在11宫。泡泡玛特这家公司擅长的点和成长方向:"构建多元的创作者社群、全球化、跨文化、边界感弱、追求更大的意义感。"南交在11宫(射手)= 舒适区是群体、社群、粉丝网络。泡泡玛特天生就擅长运营社群,会员体系、粉丝文化、盲盒仪式感、社交传播——这些事情做起来得心应手,几乎是本能反应。但南交点的陷阱是:过度依赖群体认同,用"粉丝量""会员数"来定义自己的价值,把规模当成目的本身。北交在5宫(双子)= 成长方向是原创创作、个体表达、IP的独特生命力。双子的5宫北交还有一层意思:IP的表达需要多元、灵活、善于沟通——不是一个形象走天下,而是每个IP都有自己的故事语言。BABY MOLLY、ANGRY MOLLY、LABUBU不同系列之间的差异化表达,其实都是在往北交方向走。

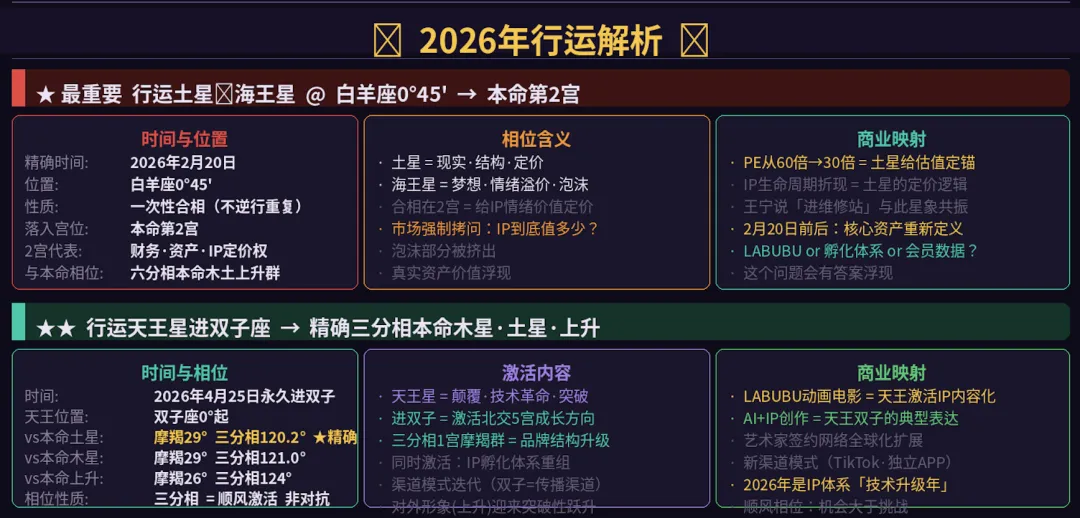

行运:

土海白羊刚结束,这个合相的力量非常强大,落在泡泡玛特2宫,意味着公司的现金流、核心价值和定价权有变化。具体可能的表现有几个方向:一是资本市场对IP估值的方法论会发生变化,从"按增速给PE"转向"按IP生命周期和现金流折现",这个切换本身就是土星给海王星定价的过程。二是公司内部对"什么是真正的核心资产"会有更清醒的认知——是LABUBU这一个IP,还是孵化IP的那套系统,还是7258万会员数据?第2宫的拷问会在2026年2月前后有明确的答案倾向浮现,这也是为什么股价开始见顶。目前看乐园是他新的ip孵化的工具,我们要验证星星人之后还会有什么不错的IP出现。之后土星去到3宫,泡泡玛特要注意在品牌宣传,和用户沟通方面的压力,尤其土星27年4月和火星0度合相时,可能触发一些营销事件,需提前注意。

总之,泡泡玛特本命配置超级优秀的公司,承载着时代变革的使命,成长路上会有很多波折,但阻挡不了他成为伟大的公司,我们拭目以待。