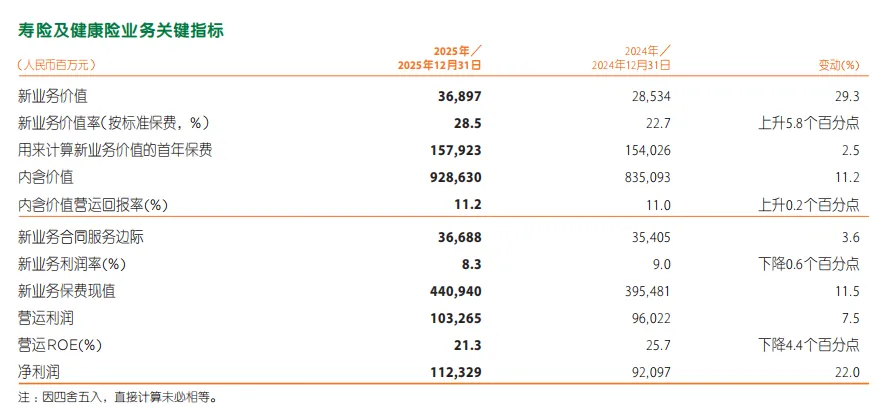

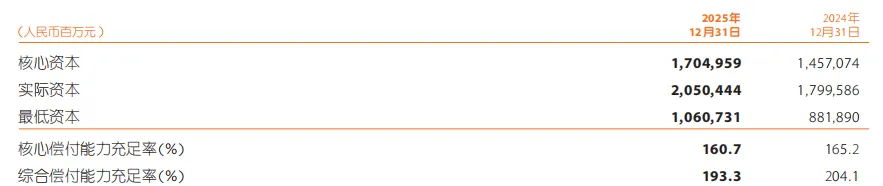

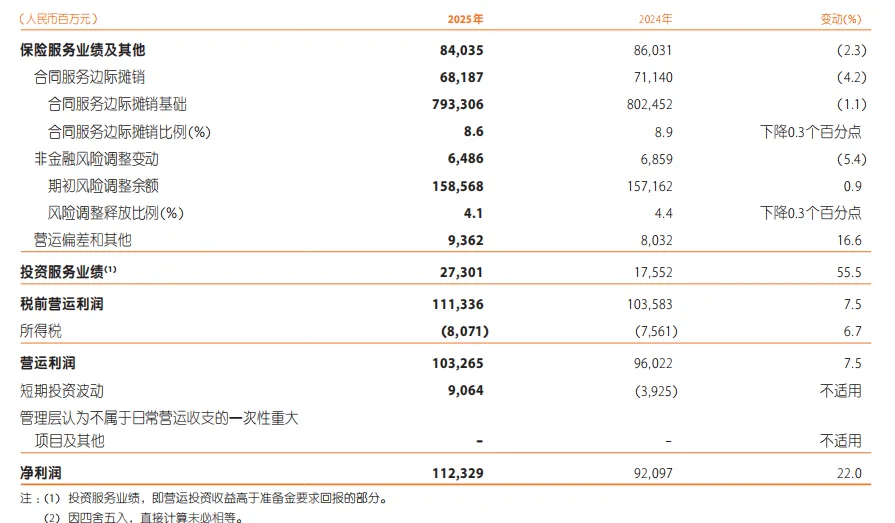

一、写在前面值得认真读的闲话这个周末有一点忙,这两天都在断断续续看中国平安的财报和年度业绩发布会。整体看完之后,还是那句话——稳稳的幸福。中国平安是一家可以让人大胆长期持有并放心的公司。我最早买入中国平安,应该是2018-2019年前后,并随后长期持有,最高的时候,在2020年11月浮盈近50%,但随后跌入深渊,从最高的94元,一路下跌到35.9元,最早买入的那部分浮亏30%左右。即便是中国平安股价从94元一路快速下跌至36元,我也没有卖出过中国平安,不仅是因为我那个时候仓位还不重,更重要的是,我知道它在做正确的事,即:放弃人海战术,开启寿险改革。改革从来都不只是阵痛,还有失败的可能性,这种可能性不管是大,还是小,都会无限放大人的恐惧,在中国平安改革的这个阵痛期,各种鬼故事层出不穷,而平安的改革刚好又碰上了疫情的天灾,恐慌情绪更加夸张地扩散和蔓延,中国平安的股东从2021年的130万,快速下降到2025年第四季度的55.8万,市场弃之如敝履。大家都知道,投资是要在低估的时候买入。但你想过一个问题没有,在行业和企业发展好的时候,股价怎么可能会被低估?比如当前的科技股,当前的半导体,当前的人工智能硬件和软件,当前的机器人。只有当行业和企业发展遇到困难,或者在转型阵痛的时候,股价不涨,市场放大这些困难和问题,鬼故事应运而生,股民失去耐心,人人争相抛售,从而形成踩踏,股价被错杀,进而被低估。比如,当前的白酒,今后经济不会好起来吗?白酒会消失吗?少喝酒、喝好酒,难道不利好龙头吗?其实,你只要冷静下来,好好思考这几个问题,就不难得出正确答案:白酒行业在讲鬼故事,头部白酒股股价被错杀,极度低估。所以,投资是反人性的,在恐慌的市场情绪中,在这个几乎天天有热点和涨停的市场,99%的人,无法正常和理性思考。所以,当平安从94的高位快速向36坠落的时候,,我分析了国外保险公司的发展路径,我查看了中国保险深度和密度与世界主要经济体的差距,我看到了中国保险行业的竞争格局,我同样看到了中国平安在过往一骑绝尘于行业的优秀业绩,一个答案就清晰地摆在我的面前:中国平安走在正确的路上,中国平安股价被低估。所以,在中国平安股价低于60元之后,我持续买入,越跌越买,成功在底部区域把中国平安的持仓买到了总仓位的45%左右。然后,如你们看到的,我迎来了回报,在中国平安股价再次回到55以上的时候,我基于降杠杆和控制仓位的目的,把部分底部抄底的仓位越涨越卖,在把仓位控制在30%以下、去掉绝大部分杠杆的同时,我持仓中国平安的成本也降低到了25元。和2021年的持仓相比,我持有中国平安仓位更重了,我在中国平安仓位上的浮盈也超过了100%,按照我现在成本的股息率,达到10.8%。A股是一个很好的市场。如果你读懂它,你会获得超乎你想象的回报,而实现这个回报的过程,你只要买入和等待即可,悠然自得。A股,也是一个很坏的市场,如果你没有读懂它,它就会是吞金巨兽,它吸走你的财富,然后还给你焦虑、愤怒、失眠和痛苦。二、中国平安2025年度财报主要数据分析中国平安业绩的稳健,最大的源头还是客户数的增长。2025年,集团客户数从2.42亿增长到2.51亿人,净增加900万人,新增注册用户3300万人。其中,保障类产品客户数从1.41亿人增加到1.47亿人,资产类产品客户数从1.54亿增长到1.58亿人,服务类产品从1.52亿增长到1.58亿人,只有信贷类从0.51亿人下降到0.48亿人。信贷客户的减少,主要是平安银行的锅,平安银行在2021年之前推行了比较激进的零售策略,但疫情三年和宏观经济转型换档降速,叠加地产的深度调整,零售端面对的个体工商户和个人,还贷能力下降,信用违约风险直线上升,所以,最近几年,平安银行都在调整零售端战略,主动压降零售业务规模,具体见我对平安银行的系列分析文章:《平安银行年报点评(2024年)》《平安银行三季报点评:平安银行很平安》《平安银行2025年年报怎么看》。中国平安全年营收1.051万亿元,连续4年增长,净利润1348亿元,连续3年增长,营运利润1344亿元,同比增长10.3%。而扣非净利润1438亿元,更是创了历史新高,超过了2020年的1435亿元。扣非净利润创历史新高,大家不要小看这个事情。2020年,中国平安的营收是1.218万亿,比今年高1670亿元,2020年5年期LPR是4.8%,比现在3.5%高了1.3个百分点,下降超过25%,对于55%可投资资产都是投资于固收的中国平安来说,这是极大的挑战,财报显示,债券相关变动损益同比减少219.6亿元。在营收下降15%、利率下降25%的情况下,仍然能够实现扣非净利润创历史新高,这是很不容易的。当然,其中很多是投资端的贡献。2025年利润表中,投资收益高达1529亿元,而2020年为1247亿元。有人说,中国人寿的业绩更亮眼,但我看未必。1、投资收益率中国平安2025年,中国人寿全年实现净利润1566亿元,但中国人寿的可投资资产规模为7.3万亿,而中国平安可投资资产规模为6.49万亿,投资体量不同,中国平安的综合投资收益率为6.3%,而中国人寿为6.09%。中国平安10年平均净投资收益率和平均综合投资收益率,分别比投资回报假设4%高0.8个百分点和0.9个百分点。2、权益类资产的配置不同。今年中国人寿的投资收益是1985亿元,公允价值变动损益是633亿元,看中国人寿过去几年利润表可知,公允价值变动是决定当年中国人寿净利润表的关键因素,而公允价值变动和权益资产配置金额、计量方式高度相关,中国人寿权益投资资产1.68万亿,直接投资股票的部分8353亿元,基金是4218亿元,远高于中国平安1.28万亿的权益资产配置,同时,中国平安权益类资产中,5400亿元是按成本法计价的,即股价变动不计入利润表,只有分红股息才计入,这也是业绩会上付欣总说中国平安股票类资产税前浮盈900亿未计入利润的原因。3、可投资资产层面,中国平安从5.73万亿,增长到6.49万亿,增长13.26%。中国人寿投资资产从6.6万亿增长至7.42万亿,增长12.3%。4、中国平安分红更慷慨、更稳定。中国平安2025年每股分红2.7元,按现价股息率达4.74%,年度分红488.91亿元,分红金额连续14年上涨,而中国人寿2025年分红0.856元每股,股息率仅为2.29%,分红242亿元,分红起伏波动大,尤其是今年创历史纪录的盈利后,分红并未显著增长。寿险新业务价值实现了29.3%的高增长,新业务价值率从2024年的22.7%提升至28.5%,上升了5.8个百分点。新业务价值及价值率的高增长,推动了新业务合同服务边际同比增长3.6%。唯一美中不足的是当前新保单的利润率在2024年下降1.1个百分点的基础上,继续下降0.7个百分点。核心还是整体社会利率下降以及产品结构调整带动。何时利润率止跌回升,那么中国平安的业绩又将回到持续高速增长的轨道。中国平安寿险改革,一个重点是综合金融服务。今年财报披露,银保、社区金融等NBV贡献,从2024年22%提升到34%,银保渠道同比增长138%,社区金融同比增长122%。同时,银保渠道和社区金融渠道继续保持超高速增长,年度累计收入1163亿元,占寿险及健康险总保费18%,比例进一步提升。而中国人寿在银保渠道的收入虽然也来到了1100亿元,但总保费的比例为15%,要低于中国平安。应该是从2024年开始,中国平安也加大了在AI层面的额投入,提出了“ALL IN AI”的战略。平安在AI上,整合了集团下面所有APP入口的统一,形成了超7亿元的注册用户,月度超9000万的活跃用户的流量平台。通过AI,在平台上,实现一句话执行各类综合金融和医疗服务,同时在紧急救援方面通过科技赋能,更惊喜。截至2025年底,智能AI坐席客服总量达到17.02亿次,占客服总量的80%。AI辅助实现销售额1331.8亿元。中国平安的退保率1.52%,是2020年有数据公布以来的新低,接近寿险改革前的1.4%。中国平安基本上扛过了寿险改革的阵痛,脱保回归到其自身的正常水平。退保率上,中国平安是要显著高于中国人寿的,中国人寿的退保率0.95%。但在保单继续率上,中国平安优于中国人寿。同期,中国人寿14个月保单持续率92.1%,26个月保单持续率88.8%。中国平安产险实现连续5年保费增长。车险综合成本率连续3年下降,达到95.8%,5年来新低。产险综合成本率96.8%,优于人保的97.5%和太保的97.6%。车险覆盖率,在新能源车市场份额占有率27.7%,每四辆新能源车就有1辆在中国平安投保。未来,客单价更高的新能源市场有望持续快速增长,平安车险的业绩也将实现快速增长。中国平安寿险整体偿付能力仍然处于较高水平,核心偿付能力充足率和综合偿付能力充足率分别为123%、175%,基本和中国人寿的128.77%、174%相当。而集团层面,这两个指标分别为160.7%和193.3%,整体运营风险可控,持续经营能力强。有好消息,当然也有一些不好的消息。与前三季度相比,中国平安第四季度的NBV增速下降,主要原因是2025年利率进一步下降导致的保险需求前置,很多保险购买需求提前到2025年1-3季度,同时,公司在基于未来审慎预期下对假设条件进行了一定的调整。不过,这一点上,管理层在业绩会上也给投资者吹风,预计2026年一季度开门红增长非常强劲。但,作为寿险改革成功的重要观察指标:代理人人数。2025年代理人人数略有下降。2024年以来,中国平安代理人人数基本在33-36万之间波动,基本稳住,但能否真正稳住,还要观察。代理人人数能否稳住为什么这么关键?大家看下各渠道的新业务价值率就知道了。代理人渠道新业务价值要比银保渠道、社区金融渠道高6-10个百分点,银保及社区渠道放量有利于扩大新业务价值规模,但也会带动新业务利润率下行。中国人寿保费持续快速增长的一个重要方面,是其仍然维持着代理人渠道总人数58.7万人的超大规模。代理人渠道的一些先行指标,比如代理人活动率和代理人收入的下降,也从一个侧面说明,想要稳住代理人渠道规模,可能还需要一些时间。另外一个还未止跌的重要指标是合同服务边际摊销下滑4.2%,合同服务边际摊销基础下降1.1%。2025年营运利润、净利润的增长,有很大一部分是投资收益的贡献,投资收益273亿元,同比去年多贡献100亿元,同比增长55.5%。如果扣除这部分增长部分,营运利润会下降。2026年,资本市场显然不是很乐观,在营运利润层面,也会面临一些挑战。三、值得珍惜的中国平安总体来看,我对中国平安2025年的年报是非常满意的,虽然有一些挑战,但这些挑战更多的是基于宏观经济层面的影响,平安的寿险改革已经到了尾声,应该说是比较成功的,平安也再次回到了稳定增长的轨道,改革的效果还会逐步呈现。而当前中国平安,归属股东权益净资产1.0003万亿,和当前估值相当,每股内含价值83元,股息率超4.7%,预计未来股息的持续增长和业绩的持续增长仍可预期,市净率1.03倍,市盈率7.65倍,还处于低估的区域,仍然走在价值回归的路上。中国平安近期股价面临一波快速的杀跌调整,考虑到当前我对中国平安的持仓仓位,我暂时还不会加仓,但如果中国平安持续杀跌至50元附近,我会毫不犹豫进入越跌越买的状态。但,中国平安可能不会给我这个机会,从技术上看,中国平安股价已经跌到强支撑区域,随时会来一波反弹,反弹之后怎么走,我不知道,我也不预测,我只等待:等待再次极度低估买入,等待分红到账,等待合理估值回归。