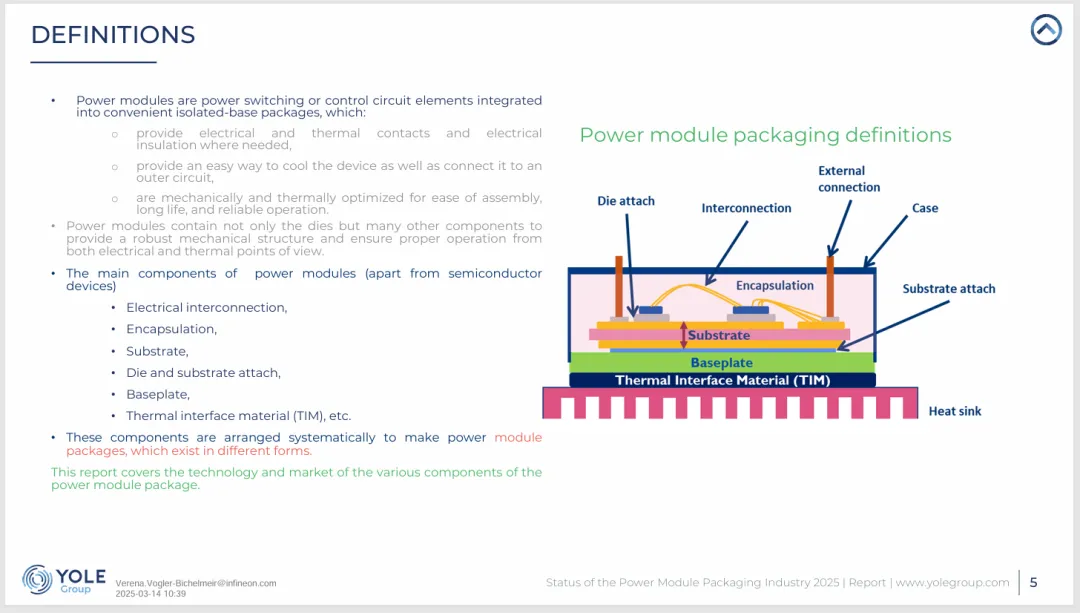

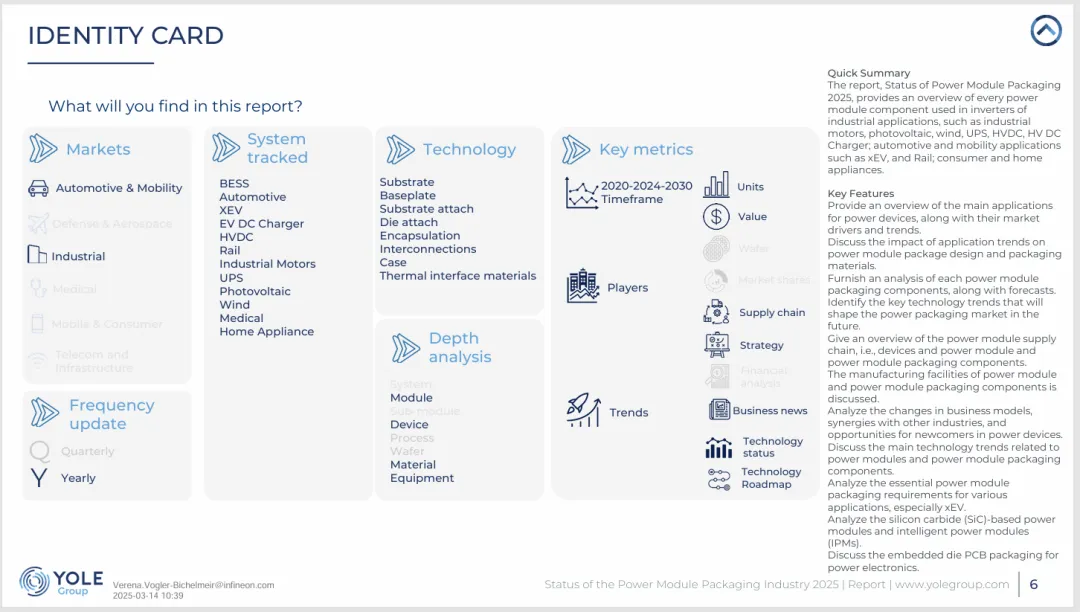

该报告由Yole Group发布,聚焦于功率模块封装行业的技术趋势、市场动态与供应链格局。报告指出,功率模块是电力电子系统的核心部件,其市场正经历快速增长与技术变革。

市场概况:2024年全球功率模块(含智能功率模块IPM)市场规模约为100亿美元,预计到2030年将翻倍至208亿美元,年复合增长率达13%。其中,功率模块封装材料市场2024年约为32亿美元,2030年将增至61亿美元,年复合增长率11%。封装材料约占模块总成本的32%,随着SiC器件渗透率提升及模块小型化趋势,这一比例到2030年将降至29%。

应用驱动:电动汽车(xEV)是功率模块最大的应用市场,2024年贡献超过50%的封装材料收入。尽管BEV增速放缓,但HEV和PHEV的增长弥补了缺口。光伏、储能、工业电机和风电也是重要增长领域。值得注意的是,SiC器件正从xEV向光伏等领域扩散,成本有望下降。

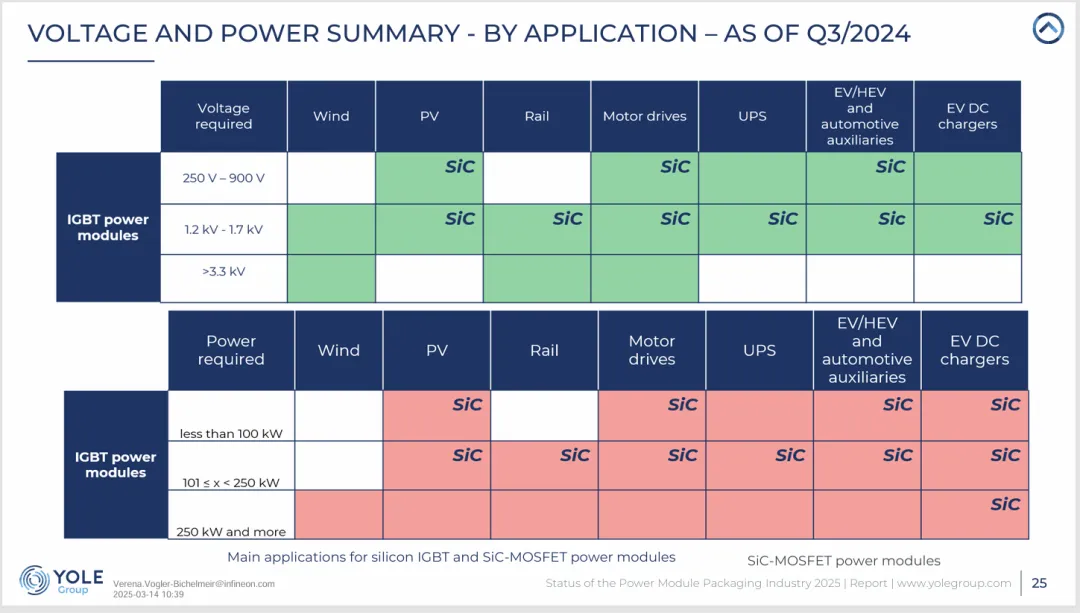

技术趋势:SiC MOSFET正快速替代硅IGBT,其市场占比将从2024年的25%升至2030年的36%。SiC的应用推动了封装技术向高耐温、高可靠方向演进:银烧结技术逐步取代焊接用于芯片贴装;氮化硅(Si₃N₄)活性金属钎焊(AMB)基板因其优异热导率和可靠性,成为xEV模块主流选择;环氧模塑料在电动汽车中正替代硅凝胶,以实现更紧凑的模块设计,但后者在工业、风电等领域仍占主导。此外,低杂散电感(<10 nH)、双面冷却、无基板模块、铜烧结等创新技术持续发展。

供应链格局:功率模块制造商仍以欧洲和日本企业为主,包括英飞凌、赛米控-丹佛斯、富士电机、三菱电机等,但面临来自中国企业的激烈竞争,如斯达半导、中车时代电气、比亚迪、联合汽车电子等。与此同时,博世、电装等Tier1厂商也积极进入模块制造领域。为降低成本,多数国际大厂已将封装产能布局至中国和东南亚。

材料供应链:关键封装材料供应商集中于日本、美国和欧洲,如ShinEtsu、Rogers、Heraeus等,但其生产基地多设在亚洲。中国本土材料供应商如富乐华、博敏电子等正快速成长,未来有望提升市场份额。

区域发展:中国在终端系统(电动车、光伏)和模块制造方面实力强劲,且正向上游芯片和材料延伸。全球供应链出现向低成本国家(马来西亚、越南、捷克等)转移的趋势,以应对成本压力和地缘政治风险。

总结:功率模块封装行业正处技术升级与供应链重塑的关键期。SiC器件普及推动封装材料与工艺革新,而成本控制成为竞争核心。未来,模块厂商需在“高性能”与“足够好”之间取得平衡,并通过系统级优化实现价值。中国企业的崛起、国际巨头的产能转移以及产业链的垂直整合,将持续重塑行业竞争格局。