2026年3月26日,无锡,新洁能总部。

朱袁正签发了公司2025年年度报告。这份财报上的数字,让不少投资者心里一紧:营收18.77亿元,同比增长2.66%;归母净利润3.94亿元,同比下降9.42% 。

这是新洁能上市五年来,首次出现“增收不增利”的情况。

在此之前,这家被市场称为“功率半导体心脏”的公司,一直保持着高速增长。2024年上半年,其净利润还同比增长了47.45%。短短一年时间,发生了什么?

是行业周期使然,还是公司自身出了问题?对于这家从“华晶黄埔军校”走出来的国产功率半导体代表企业,这份财报究竟该怎么看?今天,平哥就来聊一聊新洁能。

让我们回到故事的起点。

一、从华晶学徒到行业“心脏”

2009年,45岁的朱袁正做了一个让周围人不理解的决定:辞职,创业。

彼时的功率半导体市场,高端产品基本被英飞凌、安森美、意法半导体等国际巨头垄断。这个行业技术门槛高、投入周期长,被业内称为“硬骨头”。

但朱袁正看到了机会。

他的履历堪称“豪华”:吉林大学半导体化学专业本科,新加坡国立大学计算机与电力工程硕士。24岁进入中国华晶电子集团公司——这个被称为国内半导体“黄埔军校”的地方,从助理工程师一路干到刻蚀工艺主管。此后,他又在新加坡微电子研究院、德国西门子松下、华润上华等公司担任要职。

在半导体行业摸爬滚打20多年后,他选择了回国创业。2013年1月,新洁能在无锡正式成立。

朱袁正选择无锡,是有“私心”的。他在华晶工作多年,对这里太熟悉了。更重要的是,无锡拥有国内最完整的半导体产业链——从芯片设计、制造到封装测试,几乎可以形成闭环。

“公司往南3个红绿灯是华虹宏力在无锡的制造基地,附近还有英飞凌、SK海力士等国际大厂,一些做封装和测试的企业也在不远处。”新洁能董秘肖总在接受采访时这样描述公司的地理位置。

这种地理集聚,降低了供应链成本,更催生了协同创新。

2020年9月28日,56岁的朱袁正站在上交所敲钟现场,新洁能正式登陆主板,成为无锡经济开发区首家上市企业。

那一天,距离他创业,已经过去了11年。

二、产品矩阵:4000款产品的“心脏帝国”

新洁能的产品线,可以用“全、深、强”三个字来概括。

全:4000余款产品型号,电压覆盖12V到1700V全系列。从手机快充到新能源汽车,从电动工具到光伏储能,几乎所有需要电能转换的地方,都能找到新洁能的产品。

深:公司构建了四大核心产品平台——沟槽型MOSFET、超结MOSFET、屏蔽栅MOSFET、IGBT。近年来,又陆续推出了车规级功率器件、SiC MOSFET、GaN HEMT等新产品,全面对标国际一线大厂。

强:SGT-MOSFET是新洁能的“王牌”。它是公司中低压产品中替代国际一流厂商产品料号最多的平台,也是综合竞争力最强、销售基数最大、客户群体最多的平台。

2025年上半年,SGT-MOSFET实现营收4.19亿元,占主营业务收入的45.21%。换句话说,新洁能近一半的收入,都来自这个拳头产品。

这4000款产品,渗透进了哪些领域?来看2025年上半年的营收结构:

- 工业自动化:39%- 泛消费:16%- 汽车电子:15%- 光伏储能:13%- 机器人:7%(比2024年提升3个百分点)- AI算力及通信:6%- 智能短交通:4%

这个结构很有意思。消费电子占比不断下降,汽车、AI、机器人等高端赛道占比持续提升——这是新洁能从“低端走量”向“高端高附加值”转型的最直观体现。

再看一组数据:2025年上半年,新洁能出货车规级MOS产品8500万颗,已批量交付比亚迪、联合电子等头部Tier1及终端车企。这个数字放在几年前,是难以想象的。

三、2025年财报解读:增长背后的隐忧

现在,让我们回到开头的那个问题:为什么2025年会出现“增收不增利”?

先看整体数据:

- 营业收入:18.77亿元,同比增长2.66%- 归母净利润:3.94亿元,同比下降9.42%- 毛利率:32.86%,同比下降3.56个百分点- 净利率:20.88%,同比下降2.70个百分点

单季度看,2025年第四季度的情况更不乐观:毛利率降至29.15%,同比下降6.82个百分点;净利率降至12.06%,同比下降9.38个百分点。

原因之一:价格战。

2024年以来,功率半导体行业经历了深度调整。产能释放与行业去库存叠加,产品价格竞争加剧。根据华泰证券的研报,标准器件依旧存在价格下行情况。

原因之二:成本端压力。

2025年,新洁能期间费用为2.04亿元,同比增长5054.71万元,增幅达32.9%。其中,财务费用同比增长66.34%,管理费用同比增长21.74%,研发费用同比增长13.69%。

原因之三:IGBT业务承压。

2024年上半年,新洁能IGBT实现销售收入1.41亿元,同比减少22.64%;销售占比从24.07%降至16.20%。IGBT产品作为光伏和储能行业的重点应用产品,2023年受到光伏储能行业整体去库存的影响,需求有所减弱。虽然2024年初以来下游客户需求逐渐恢复,但整体销售尚未达到去年同期水平。

原因之四:研发投入持续加码。

2025年,新洁能研发费用达7563.68万元(前三季度),同比增长13.69%。这些钱主要投向了车规级产品、第三代半导体、封装技术等前沿领域。

新洁能管理层在半年报中表示,公司正在积极调整结构应对下游变化,加大了对于变频、小家电、工业自动化、汽车电子等领域的销售力度。

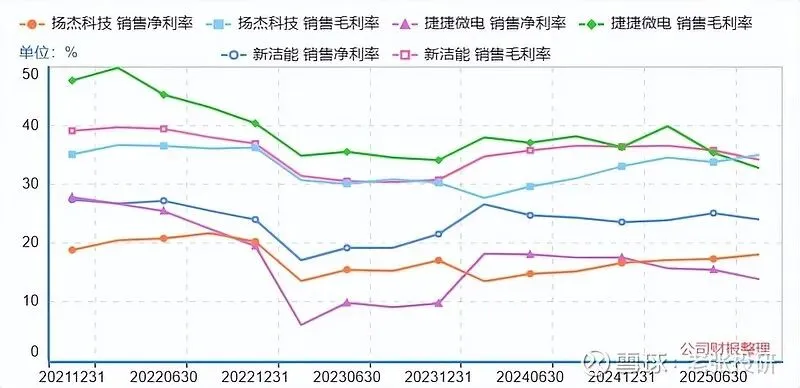

四、竞争格局:新洁能vs. 英飞凌vs. 士兰微

在功率半导体这个赛道上,新洁能面临的竞争对手主要分两类:国际巨头和国内IDM厂商。

国际巨头:英飞凌、安森美等

这些企业在高端市场占据主导地位,产品性能优异、品牌认可度高。以英飞凌为例,其2024年第二季度营收为37.02亿欧元,虽然同比有所下滑,但仍然是全球功率半导体市场的绝对龙头。

但国际巨头也有“短板”:对中小客户的定制化需求响应较慢。这正是新洁能的突破口。

新洁能董秘肖总说:“当一些客户需要定制化改造时,大型国际企业可能不会满足,但我们当晚就能买机票奔赴客户现场。”

从产品技术参数看,新洁能正在快速追赶。

以P沟道MOS管为例,新洁能NCE60P04Y在VGS=-10V时导通电阻小于120mΩ,虽然略高于英飞凌和安森美的竞品,但在低中功率应用场景中已能满足需求。

同时,新洁能产品采用SOT-23-3L小型封装,体积小、散热性能好,适合空间受限的PCB设计。在价格方面,新洁能凭借国产优势,产品价格更具竞争力。

国内IDM厂商:士兰微、华润微等

这些企业拥有自己的晶圆厂和封测线,对供应链的掌控力更强,在成本控制上也更有优势。士兰微2024年营收突破百亿,创本土IDM历史。

但新洁能也有自己的独特优势:与华虹宏力等代工厂的深度绑定。2025年上半年,新洁能在华虹FAB9厂12寸工艺平台实现批量投片。12寸晶圆相比8寸,单颗芯片成本更低,这对毛利率有直接的正面影响。

华虹宏力此次新建成的12英寸特色工艺生产线月产能达8.3万片,聚焦车规级芯片制造。作为华虹宏力忠实的合作伙伴,该产线将促成新洁能与华虹宏力在车规级功率器件领域更为紧密的合作。

五、新赛道:AI、机器人与海外布局

虽然短期业绩承压,但新洁能在新兴赛道的布局正在开花结果。

AI算力:新洁能相关产品已应用于海内外头部服务器客户并批量销售。随着AI芯片算力增长、功耗大幅提升,对供电架构和散热提出更高要求,打开了功率器件的增量空间。英飞凌预计其26财年AI相关收入达10亿欧元,同比增长67%。

机器人:新洁能多款产品已成功导入机器人关节电机驱动系统,已获宇树科技等头部客户批量订单。

汽车电子:已推出300余款车规级MOSFET产品,出货量达8500万颗,批量交付比亚迪、联合电子等头部Tier1及终端车企。

海外市场:新洁能在新加坡设立的全资子公司Eruby,开拓海外研发及全球销售,已完成批量订单交付。

这些新兴赛道的特点是:技术门槛高、毛利率高、价格敏感度低。这正是新洁能摆脱价格战的最佳路径。

六、周期与未来:底部在哪里?

现在最关键的问题是:功率半导体行业的底部在哪里?

从行业周期看,华泰证券认为,功率器件行业历经2年下行周期,1H25国内11家功率公司收入及毛利率已经呈现温和复苏态势,主要得益于国内新能源汽车稳步渗透以及消费类需求回温。

从库存角度看,2025年第二季度大部分功率半导体公司库存水平持续下降,显示行业供需关系正趋于健康化。

从价格趋势看,2025年10月,有深圳电子通路商表示,MOSFET与二极体现货库存明显吃紧,车规级料号交期已延长至12周以上。市场初估,MOSFET与二极体价格有望在第4季调涨5%至15%,高阶车规与工控元件甚至可能超过两成。

从国产替代看,2025年10月4日,中国商务部进行出口管制反制,禁止安世半导体中国及其分包商出口在中国生产的特定成品部件和子组件。安世半导体在中国占据一定市场份额,若安世存在生产波动或导致一定供给缺口,或有望前置部分料号涨价周期。

从新洁能自身看,公司的基本盘依然稳固。SGT-MOSFET作为主力产品,2025年上半年营收同比增长;Trench-MOSFET销量同比增长5.7%;IGBT产品预计下半年将稳步回升。

多家券商预测,新洁能2025-2027年归母净利润复合增速有望达到21.1%。国信证券预计公司2025-2027年有望实现归母净利润5.03/6.36/7.51亿元,对应PE分别为28/22/18倍,维持“优于大市”评级。

七、写在最后:一个老兵的攻守之道

2025年的财报,对新洁能来说,是一次“压力测试”。

营收还在增长,说明市场份额没有丢。净利润下滑,说明行业周期和价格战确实在挤压利润空间。研发投入持续加码,说明管理层看得更远,没有因为短期压力而牺牲长期竞争力。

对于投资者来说,新洁能的故事远未结束。

平哥认为功率半导体是电子设备的“心脏”。只要还有电子设备需要电能转换,这颗“心脏”就会持续跳动。而新洁能,正努力让这颗“心脏”变得更强大、更有力。

从华晶走出来的那个45岁创业者,如今已经62岁。他用17年时间,把新洁能从一家初创企业做到了年营收近19亿的上市公司。

面对行业周期和竞争压力,他的策略很清晰:

用技术打磨产品,用服务粘住客户,用高端市场抵御周期波动,用全球化打开增长空间。

这不是一条容易的路。但对于一个已经在半导体行业摸爬滚打了40年的老兵来说,他见过太多风浪。

2026年,新洁能能否重回增长轨道?AI和机器人能否成为新的增长极?价格战何时结束?

这些问题,我们可能要到下一份财报才能找到答案。但有一点是确定的:在国产功率半导体这条赛道上,新洁能依然是那个最值得关注的“心脏”。

·往期回顾·

(本文由张楷平先生整理和撰写,如有侵权。请联系删除。谢谢!)

数据来源:

- 2025年营收18.77亿元,归母净利润3.94亿元

- 毛利率32.86%,同比下降3.56个百分点

- SGT-MOSFET占比45.21%,车规级产品出货8500万颗

- 产品型号4000余款,电压覆盖12V-1700V

- 1H25营收9.3亿元,归母净利润2.35亿元

- 机器人业务占比7%,已获宇树科技批量订单