“市场下跌对我们来说是好事,能让我们以更便宜的价格买入更多优质企业....如果你不愿持有一只股票 10 年,就别想持有它 10 分钟。如果你真的喜欢一家企业,它跌价时你应该开心,因为你能买更多。”

——沃伦·巴菲特

昨天早上把《大道段永平投资问答录》电子版重看了一遍(陆陆续续看了一两周),发现阿段蛮喜欢《功夫熊猫》的,下午闲着无聊,就把《功夫熊猫》第 1、2、3、4 部一口气看完了,非常精彩。

我能理解为什么阿段经常引用里面的台词,里面的经典很多:

“There are no accidents.”——这个世上没有偶然。(不好的企业文化,总归是会出问题的,什么因就会种下什么果)

“There is no secret ingredient.”——这个世上根本没有什么神秘配方。(“买股票就是买公司”,大道一直如此简单,但多少人沉迷于看图看线?追涨杀跌?)

“Yesterday is history, tomorrow is a mystery, but today is a gift. That is why it is called the present.”——昨天已成历史,明天仍是未知,今天是馈赠之礼,这便是 “当下(present,谐音梗)” 的由来

....

从《功夫熊猫》联想到泡泡玛特,前几天刚发完财报,几天内暴跌30%,我们先简单看一下财报:

2025年全年,泡泡玛特的营收从上一年130.4亿元跃升至371.2亿元,增幅近两倍;经调整净利润则由34.03亿元飙升至130.8亿元,同比增幅近3倍。THEMONSTERS(拉布布主导)实现收入141.6亿元,同比增长365.7%,成为集团首个百亿级IP。毛绒产品营收187.1亿元,同比增长560.6%,首次成为集团收入贡献最高的产品品类。

指的注意的是,泡泡玛特并没有单独披露 25 年 Q4 的表现,我们综合 Q3 的披露,能够还原部分数据:

25 年 Q4 营收同比增速降到约 105.6%(四季度收入估计低三季度15亿左右),明显低于 Q3 的 245%~250%,而国内增速也放慢到约 75%。

再补充一些其他的基本情况:

国内海外维度:中国区收入 208.5 亿元,占比约56.2%;海外收入 162.7 亿元,占比约 43.8%(除中国外的亚太收入 80.1 亿元,占海外约 49.2%;美洲收入 68.1 亿元,占海外约 41.8%;欧洲及其他地区收入 14.5 亿元,占海外约 8.9%),海外占比已经非常高。

线上线下维度:线下占比大约 51.0%,线上占比 44.3%。线下有渠道护城河(核心商圈,核心楼层,核心位置),线下比例高优势反而更明显。

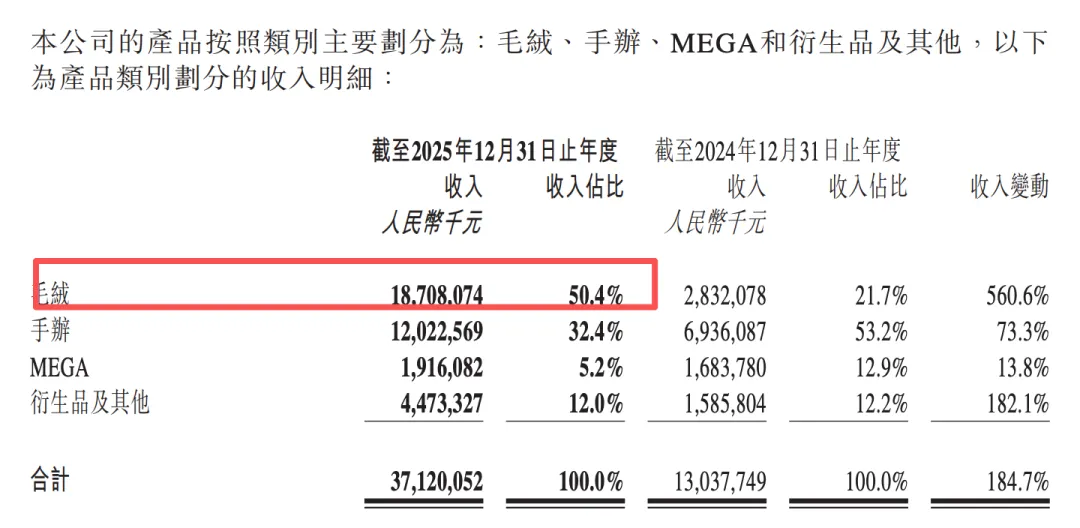

品类维度(下图):全年毛绒收入 187.1 亿元,占总收入50.4%;手办收入 120.2 亿元,占比32.4%;MEGA 为 19.2 亿元,占比5.2%;其他 IP 衍生品及其他为 44.7 亿元,占比12.0%。2025 年最大的变化是毛绒正式取代手办,成为第一大品类。

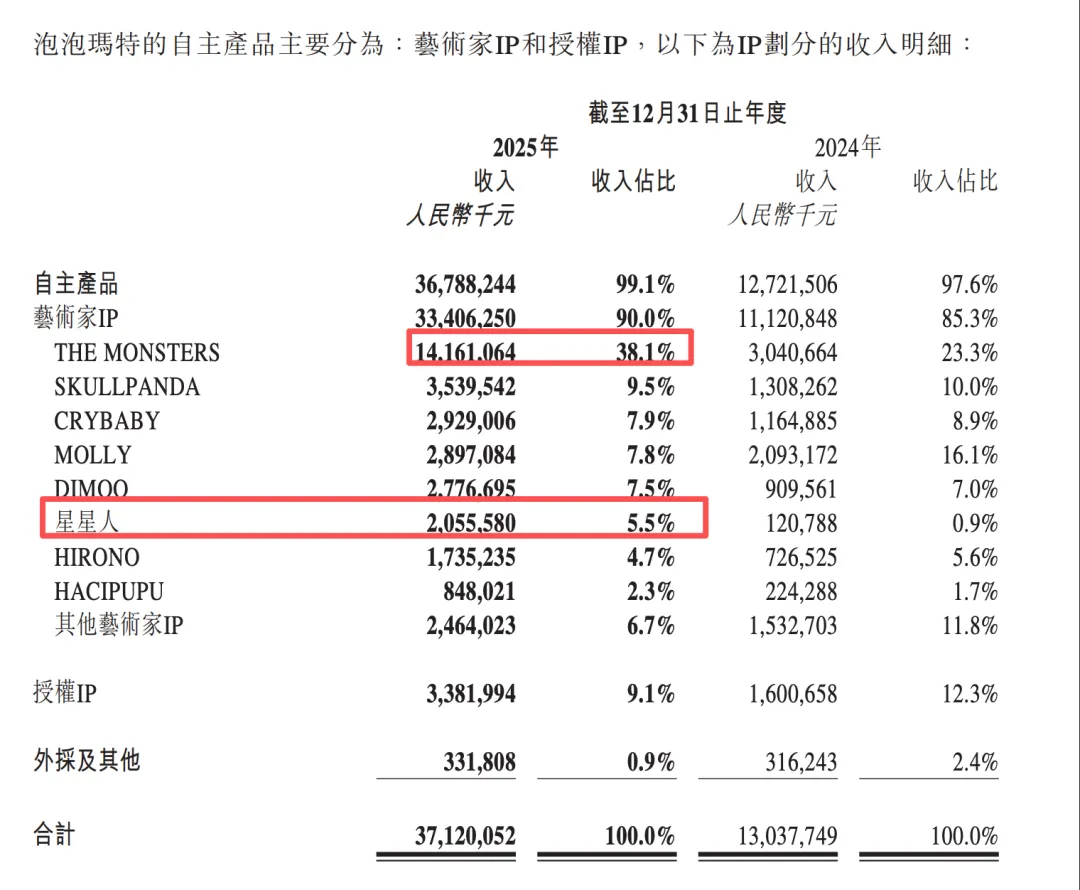

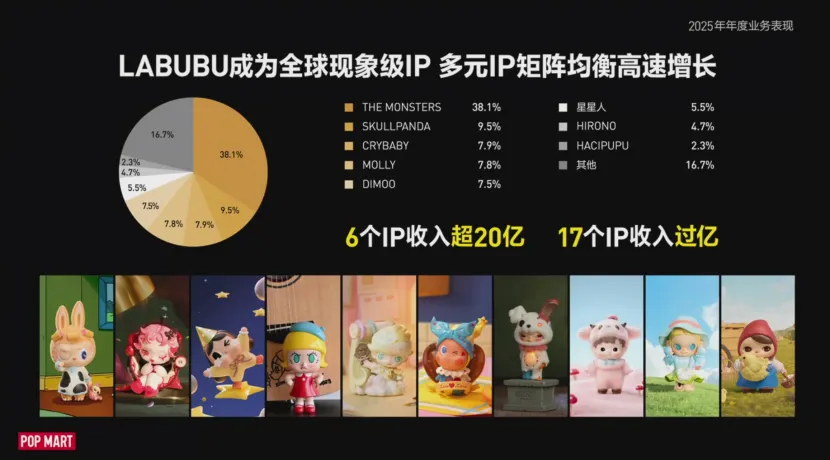

IP 维度(下图): THE MONSTERS 收入 141.6 亿元,占总收入约 38.1%,同比增长 365.7%,是集团首个百亿级 IP;SKULLPANDA 收入 35.4 亿元,占比 9.5%;CRYBABY 收入 29.3 亿元,占比 7.9%;MOLLY 收入 29.0 亿元,占比 7.8%;DIMOO 收入 27.8 亿元,占比 7.5%;Twinkle Twinkle 20.6 亿元,占比 5.5%。也就是说,光 THE MONSTERS 一个 IP 就接近四成收入,而前五大 IP 已经占了大半壁江山。

同时,王宁将 2026 年的增长目标定在了 20%,低于一些人的预期。(王宁:作为一个即将迈入第16年的公司,我们自知仍很年轻,有很多“课”要补。保持合理的增长速度是必要的,我们今年的目标是努力实现不低于20%的增长。但我们不会追求激进的、增收不增利的扩张。让公司走得更稳、更健康,依旧是我们的最高优先级。)

我直接说我的看法,泡泡玛特中短期唯一的对手就是他自己,“克制”、“不急功近利、竭泽而渔地消耗一个 IP 的价值”都能体现出这家公司的企业文化非常优秀,王宁热爱这个潮玩行业,这些都是加分项。

我先说什么是噪音:

1、 觉得 20%的目标低导致股价跌是噪音,不要说 2026 年实现 20%的增长,泡泡玛特 2025 年营收涨了 2 倍,利润涨了 3 倍,拉布布涨了 3.5 倍,毛绒产品涨了 5.6 倍...你能先维持这个业绩,从企业长期经营的角度而言,都是非常厉害的。只要能够维持这个利润,14倍pe对于这个轻资产的商业模式都是便宜的。

在文章《凡是业绩稳不住的公司,其实是很难给估值的》讲过:“我其实更喜欢那些“不变”或者“必然变好”的东西,比如 10 年后茅台还是在卖他那瓶 53°的飞天,农夫山泉还是在往长白山、千岛湖搬运他的天然水。泡泡玛特 5 年后拉布布是什么系列,受不受欢迎,对我来说,是“Too Hard(太难了)”的范畴。”

所以,泡泡玛特首先要把已经取得的成绩先稳下来,这是最重要的,20%的目标就是在做很正确的事,先修修内功,补补功课。

2、觉得泡泡玛特开拓珠宝、小家电类目不务正业导致股价跌也是噪音。泡泡玛特这家公司做的事情太新了,太新的公司围绕“IP”、“情绪消费”去延展自己的边界是很自然的,而且风险极低,既不需要投什么工厂,也不需要建什么数据中心。

3、Top Toy 等公司的竞争是噪音。从产品、渠道、品牌、营销各方面的差距太大。

什么是真正应该关注的:

1、“拉布布单一 IP 占总收入约 38.1%,同比增长 365.7%,是集团首个百亿级 IP”,单一 IP 占比接近 40%确实不是一个好的信号。

泡泡玛特是一个 IP 运营平台,你也可以理解为是一揽子 IP 矩阵运营商,通过渠道能力、运营能力做出一个占营收 5%、10%的新 IP 简单,比如星星人,但你要做出一个占营收 40%的新 IP 是天时地利人和的超高难度。谁也不敢打包票说拉布布今年、明年还会像去年一样火。

我最近刚更换完近 2 万的 MacBook 跟 1 万多的 iPhone,我明确知道自己为什么需要他,愿意花更多钱去买他,知道自己别无替代,知道自己花钱了还很开心,也知道为什么全球那 20%的人需要苹果的东西;茅台一般都是别人请我喝,主要是为了表达尊重,我作为一个不主动买白酒喝的人,也还是能喝出好酒与不好的酒的区别;我也知道我为什么离不开微信,离不开微信支付。

但我确实不理解“情绪消费”具体的刚需程度会如何,他是一个可选消费,不是刚需型的必选消费。(当然,也有很多朋友跟我说,对泡泡玛特的会员来说,不买新款就茶饭不思,这是有可能的,但可选消费还是必选消费,那还是有清晰的定义的,我们还是要回归常识)

我看有网友怼阿段不懂英伟达:“其实感受英伟达的产品不难,你自己买一台DXGStation训练几个模型就行了。”

阿段回:买苹果也不难啊,你试试?

我其实完全同意大家的定性分析:泡泡玛特是一家极为优秀的公司,拥有克制的管理层和轻资产、弱竞争、高现金流的商业模式。

这其实是有前提条件的,就是你的 IP 具有可持续性,或者老 IP 热度下滑的时候,新 IP 能够续上。泡泡玛特本质上是“具有一定生命周期的情绪消费/时尚娱乐生意”,它的业绩存在非线性的断层风险。

我投资的确定性来源来自于老用户持续性地复购,愿意花更多钱、更高频次来买我的产品,公司最好不要创新或者进行产品力必然会更好的迭代(比如 iPhone18 之于 iPhone17;Office 新版本之于老版本)。

我还是建议大家看一本书:《被诅咒的巨头:传媒大亨们为何走上了穷途末路?》

里面对内容创意产品最重要的一个概念就是:连续性与非连续性。

杂志、报纸、有线电视、电台的生意为什么会比电影公司好?因为前者是每天或者每周雷打不动更新的,消费者付费订阅,消费者的预期很低,不会期待你天天搞个大新闻,只要不是非常讨厌你,都不会取消有线电视订阅费。

国内的音乐平台生意比长视频平台好也是这个逻辑,听音乐不期待爆款,会员就一直开着,但视频需要爆款才去开,看完立即关。国外可不是这个逻辑,Netflix的生意可是要比Spotify强很多,前者的内容以自制为主,后者受限于三大唱片公司的强势,需要按千次播放进行结算。

我们看电影生意呢?能有几部电影能够拍出 5 部续集的,很难很难,变量太多,消费者对新电影的预期很高,他是非连续线的。

同样地,为什么游戏的生意也要比电影好?因为游戏更接近连续性消费。

一款优秀的游戏,他不是“一次性把内容看完就结束”(这也是腾讯游戏会比米哈游这种内容消耗型游戏更长青的原因),而是会通过账号体系、数值成长、社交关系链、持续更新的活动与版本,把用户留在一个连续发生的系统里。用户今天玩,明天还可能玩,下周、下个月也还可能玩。

电影不是这样的。电影天然更像一次性消费,你今天买票,看完,散场,结束,你想让他下一次来,你就得拍续集,新的故事,新的剧情,全是变量。我看完《功夫熊猫 4》就在想,4 已经把“接班人传承”这个话题给表达了,5 还能进一步上升到什么维度呢?好难啊。

泡泡玛特的问题恰恰也在这里。从商业模式的表象看,它当然比电影公司强得多:它有门店渠道,有会员体系,有复购,有一整套成熟的会员系统,不是纯内容公司;但从需求本质看,它又没有那么像茅台、苹果、微信、Office 这类连续性极强、替代成本极高、老用户需求高度稳定的生意。

它更像什么?它更像是零售外壳下的创意型 IP 生意。零售系统可以让它更强,会员体系可以让它更稳,渠道能力可以让它放大一个好 IP 的价值,但这些都无法从根本上消除一个问题:你卖的东西,最终还是要建立在“消费者此刻喜欢它、想要它、愿意为这个情绪付费”之上。

拉布布 4.0 会在 2026 年上线,这其实就在做“新”的东西,当然会有相当一部分老粉丝喜欢他,愿意继续购买他,但非 100%更好的“新”,就是风险本身。

我不担心今年iPhone19会遇冷,你懂我的意思吧?

从我身边微观感知来看,泡泡玛特的消费人群是有 2 类的:一类是真爱粉,这是高质量的高复购性用户,这类用户比例越高越好;还有一类是跟风型的,说白了,其实他自己都不知道拉布布是什么故事背景跟表达什么情绪,他也不觉得拉布布很好看,他只是觉得这东西很潮很酷很时尚,这东西对他而言,跟穿 Nike 的鞋子、Lululemon 的瑜伽裤没有本质区别,这部分时尚需求的人群来得快,去的也快,是一群忠诚度与复购率不高的人群。

我也不知道这 2 类人群的具体比例,但后者的比例应该不低。

所以综上,泡泡玛特是不是好公司?是。是不是可以重仓的公司?确定性不够,我重仓不了。

如果让我选择,我看好王宁,看好他们的企业文化,看好潮玩这个符合趋势的生意,但只会在价格极低的时候跟阿段投特斯拉一样搞点风投,对整体收益不造成本质性的影响,也许能让自己不那么老登?

最后,如下图,我也不同意那些唱衰泡泡玛特的人自吹自擂,因为目前没有任何迹象表明泡泡玛特的基本面在恶化,一切都还是成长股不符合市场预期的市场股价调整。

— 扫码下方微信加入会员群—

*适合认可巴菲特、段永平价值投资理念的朋友加入,我们只在能力圈范围内讨论企业的商业模式、企业文化、战略方向、业务增长情况以及有可能的风险,拒绝投机,拒绝看图看线,同时你也可以选择直接私信我问题。(备注:群会员)

*我也会在朋友圈分享我对企业的思考判断。我的时间宝贵,我也是个诚信本分人,所以非诚勿扰。

*新用户加入免费赠送价值365元的知识星球,你也可以选择直接购买,限时优惠66元:

— 扫码下方微信加入线下/电话交流群 —

我不是一个善于拒绝的人,但个人时间有限,主要时间花在看书与调研,线下约见面或者1对1电话会独占我的时间,增加一个更高门槛的群服务(备注:线下/电话交流群,微信:woshirey23)

【会员权益】

1)线下1 对 1交流或者线上1对1电话或定期城市聚会:以北上广深杭、重庆成都为主,杭州与广州可以常约;

2)有问必回:微信群里的问题,除非不懂,要不然都会回;

3)每日更新:我会每天更新我看到的好的投资内容,不要期待有什么内幕信息;

4)金额就是最好的门槛,愿意为价值付费的人,认知都不差,目前以企业创始人、创业者、基金管理人、基金经理、企业高管为主,资产普遍在千万以上,可以大幅度减少无效的信息交流;

5)半年已超70人加入,满意度应该是很高的,我尽可能做到让群友都互相认识,线下多聚,跨行业可以深度交流。

老文章可前往下面公众号查看: