本篇行业报告可以通过扫下方知识星球下载。39元就可以下载星球所有报告,免费提供报告查找服务。

2025 年连锁小吃快餐赛道迎来发展回暖,却依旧藏着鲜明的行业分化。GeoQ 智图最新发布的《2025 年连锁小吃快餐门店发展蓝皮书》显示,行业整体开闭店比提升至 1.87,开店数回升、闭店数回落,但 52% 的品牌陷入门店收缩或停滞,头部狂奔、尾部遇冷的冰火两重天现象愈发明显。

从行业整体发展来看,2025 年超百家连锁小吃快餐品牌开店总数达 28212 家,较 2024 年有所上升,闭店数则从 17618 家降至 15095 家,扩张形势向好。但品牌发展两极分化严重,仅 7% 的品牌实现门店净增超 500 家的快速扩张,41% 缓慢扩张,而超过半数品牌止步不前。

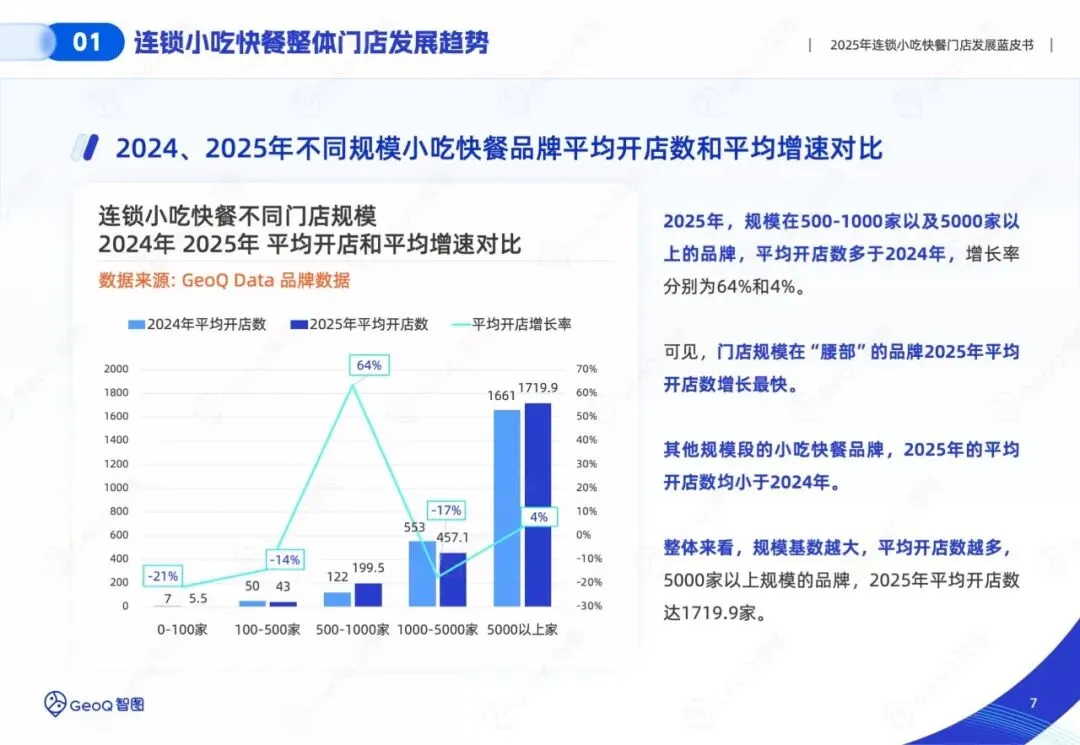

同时,门店规模决定扩张速度,500-1000 家的腰部品牌平均开店数增长率达 64%,5000 家以上头部品牌平均开店数超 1700 家,成为行业扩张主力军。

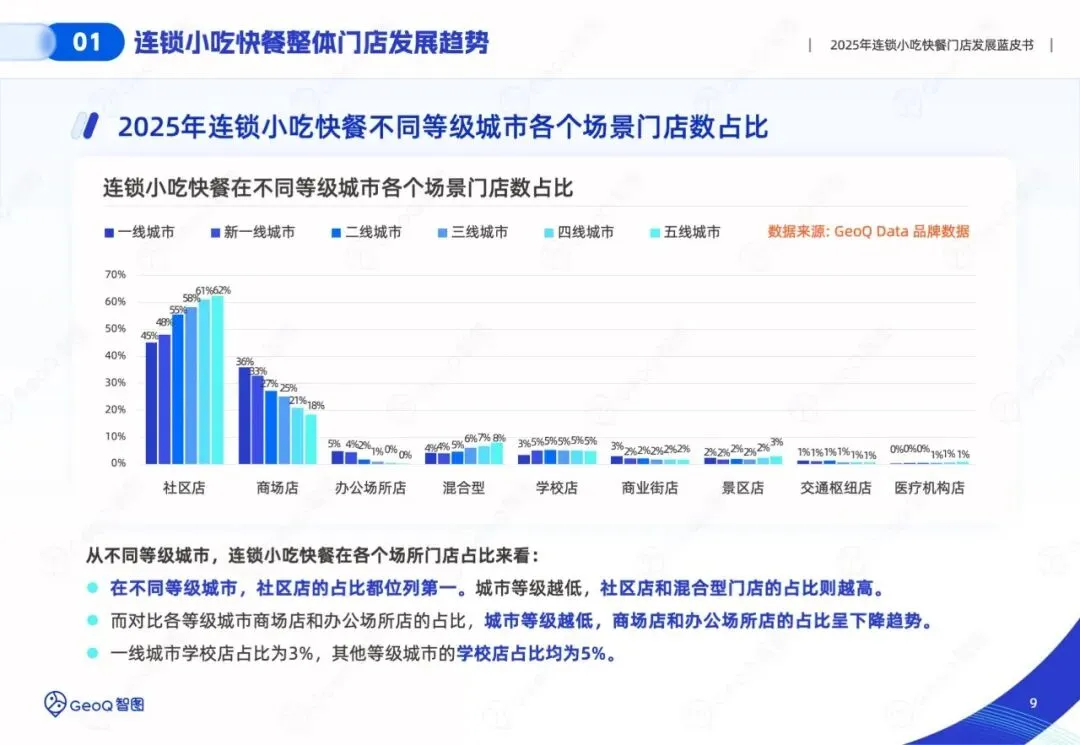

门店布局上,社区成为核心阵地,占比达 54%,商场店以 28% 占比位居第二,且城市等级越低,社区店占比越高,商场店、办公场所店占比则随城市等级降低而下降。

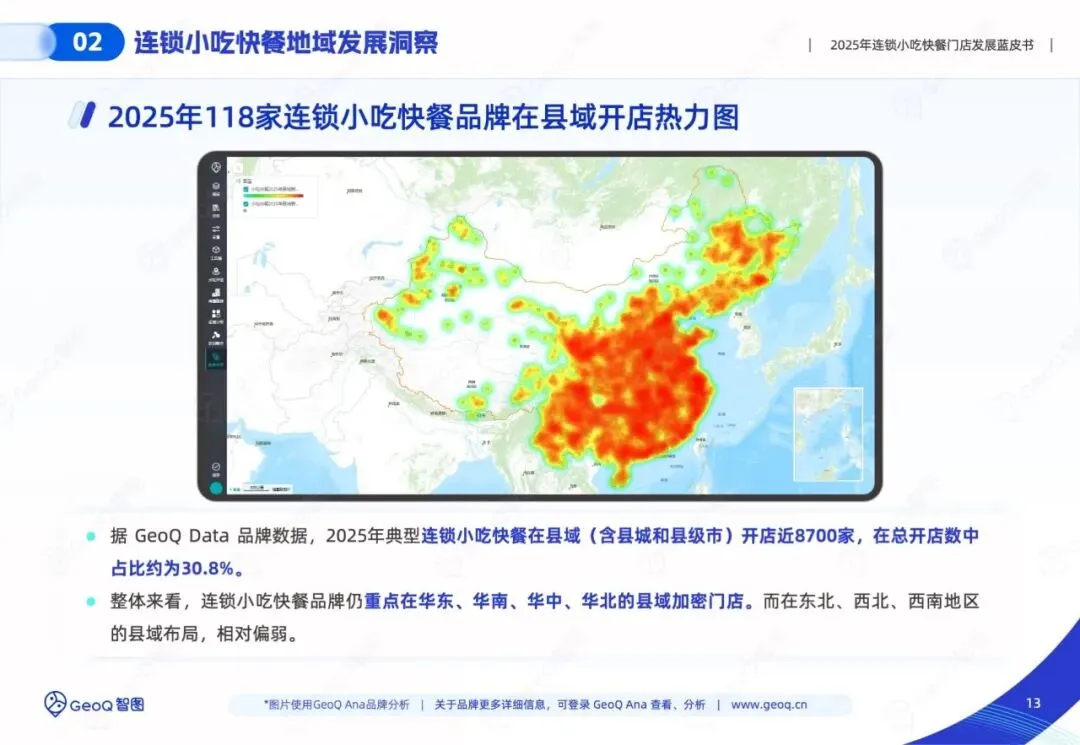

地域发展方面,东南沿海仍是门店密集区,广东省在营门店超 2.1 万家、新增门店超 4000 家,均居全国首位;高线城市仍是开店重点,占比 57%,新一线城市开店占比 24% 为各等级最高,不过三线及以下城市开店占比升至 43%,县域开店占比达 30.8%,下沉市场探索持续深化。

头部品牌的发展态势成为行业缩影,2025 年已有华莱士、肯德基、正新鸡排、塔斯汀、绝味鸭脖 5 家万店品牌。

其中塔斯汀表现亮眼,门店突破 1.1 万家,全年新增超 2800 家,三线及以下城市为核心布局区域;正新鸡排重回万店规模,2025 年新增近 3700 家门店,高线城市为扩张重点;肯德基在华门店突破 1.3 万家,高线城市门店占比 64%,稳步推进全国布局。

而部分品牌出现规模缩水,绝味鸭脖门店虽仍超万家,但较 2024 年有所收缩。

回暖背后,行业竞争依旧激烈,2025 年闭店数仍超 1.5 万家,高线城市闭店率最高达 25%,三线及以下城市闭店率差距悬殊。

未来,连锁小吃快餐行业的竞争将从规模扩张转向精细化运营,头部品牌凭借渠道优势持续领跑,腰部品牌迎来扩张窗口期,而尾部品牌若无法突破发展瓶颈,或将加速被市场淘汰。

同时,下沉市场的深化布局、社区与商业场景的精准结合,将成为品牌突围的关键方向。

报告内容节选

免费报告查找,请添加微信:

免责声明:以上分享报告为公开合法渠道获得,内容大部分来源于网络,版权归原作者所有,如有侵权,请及时与我们联系,我们将第一时间保障您的权益。推荐内容仅供参考学习,不构成投资建议。