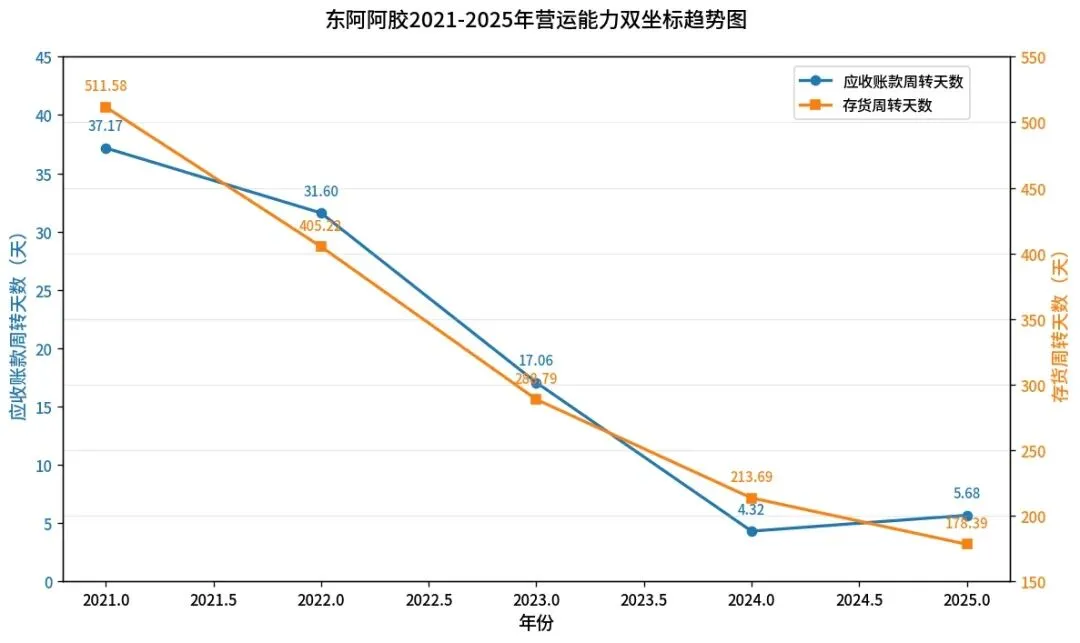

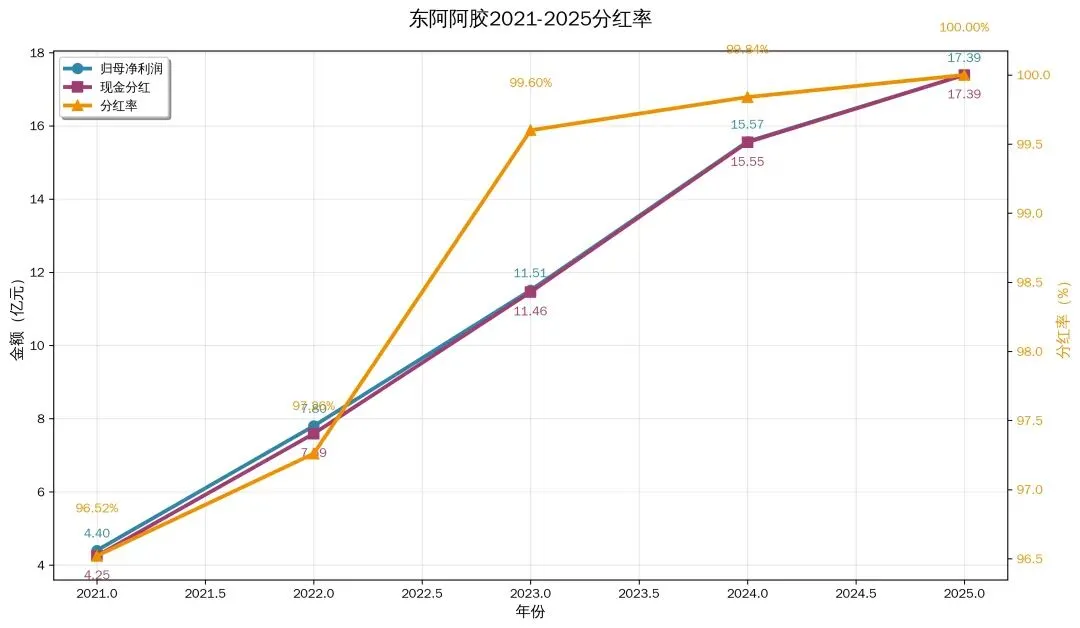

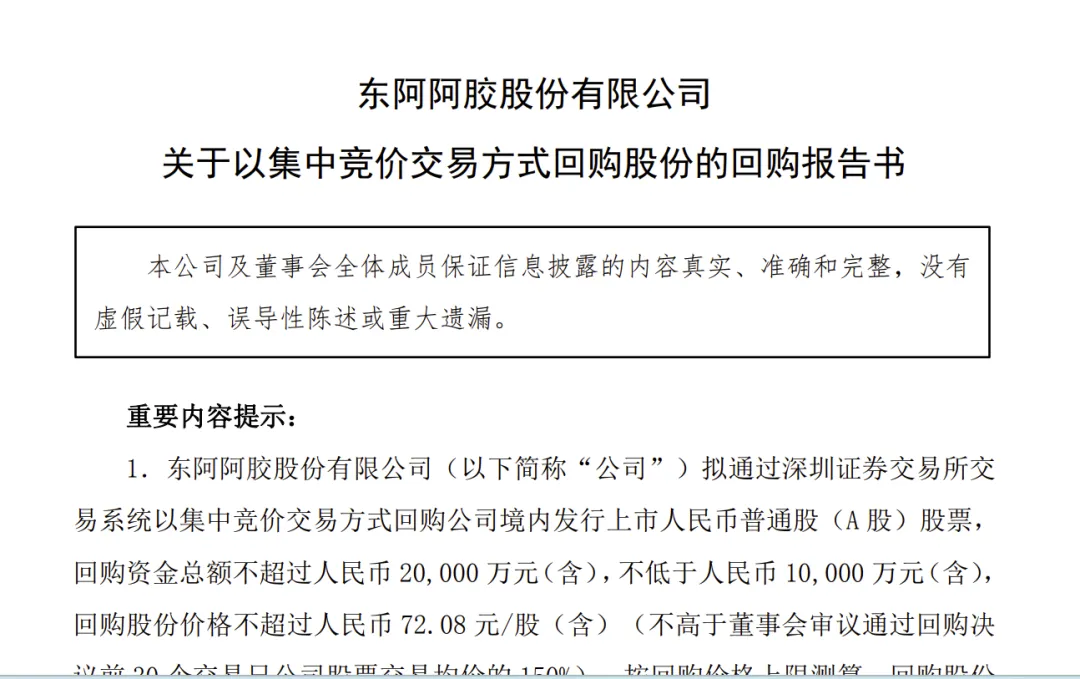

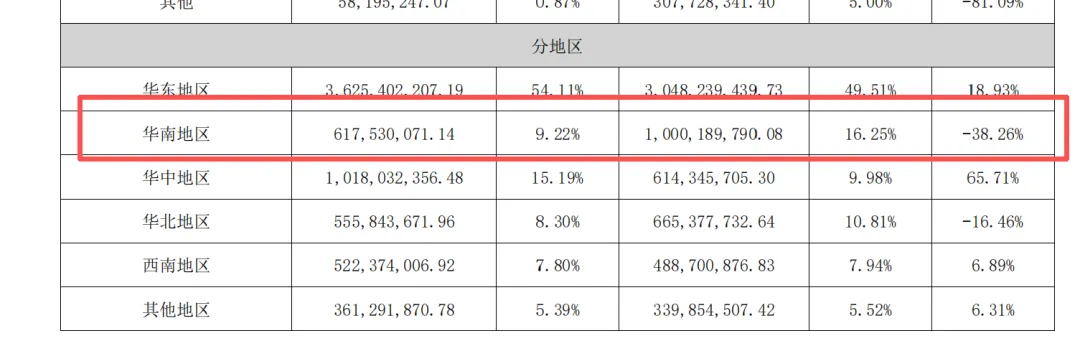

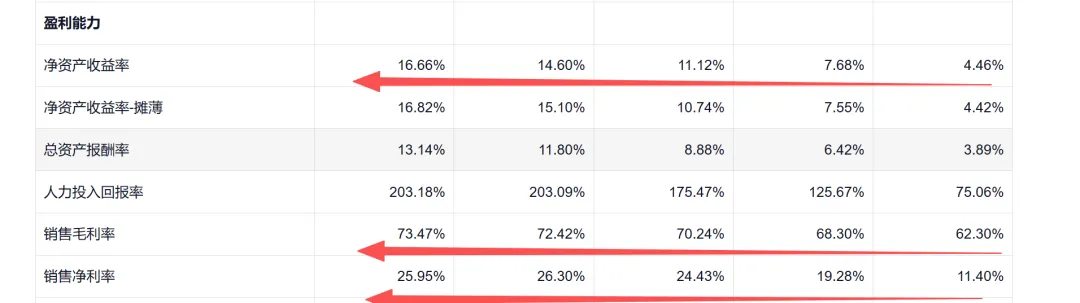

东阿阿胶在上周五发布了2025年年度报告,比预想中的要好不少,第四季度给了很多惊喜,营收和利润分别同比增长21.52%和14.88%,从最近几年的历史来看阿胶的四季度营收一般和三季度差不多或者略低一些,本次却是环比大增12.7%,确实非常厉害。本年度主要经营指标都不错,毛利率、净利率、roe三个指标都是连续五年上升(除了2024、2025年销售净利率有0.4%的差距) (图片中从右到左依次为2025-2021五个年份)综合来看,本年度东阿阿胶的增长是健康的增长,本年度应付账款账期在5.68天左右,和去年的4.32天没有明显变化,东阿阿胶的应收票据全部是银行承兑汇票,可以等同于现金,所以由此看来东阿阿胶并没有通过放松供应商账期来向供应商压货的方式来实现业绩增长,公司的产品库存周转天数从2024年的214天左右降低到178天左右,处于很健康的良性运转状态。本年度保持了100%的分红,从华润入主后最近5年来看,几乎每年都保持了100%的分红。在股价持续低迷的时候公司也及时推出了回购方案且回购股份全部用来注销减少股本,目前3个月时间过去,已经达到了最低金额的80%,干净利落一点不拖泥带水。说句题外话,我想这个分红力度应该是可以持续的,控股股东华润是一家比较喜欢收购的公司,比如单在中药领域就收购了江中、天士力、东阿阿胶等公司,算上其他行业就更多。那么高分红率是否可持续呢?在我看来是可以持续的,华润涉及多个行业,总的经营思路就是通过收购进行整合做到行业前列,这个思路未来依然不会变,收购就需要大量的现金,这些手里的现金奶牛公司会响应大股东的需求进行大额分红,比如江中、东阿阿胶这些轻资产公司,每年获得的利润不需要大额投入就能完成自身增长的公司,没有理由不大额分红,所以我认为是可以持续的。对于东阿阿胶这种可以永续经营、产能能跟随通胀提价的公司,拥有极强的品牌护城河和华润良好的管理,也愿意分享利润给股东,还真的是一个不错的投资选择,在30倍市盈率以内都比银行存款划算的多。其实按照股权激励的条件,东阿阿胶本年度其实不需要增长这么多的,甚至保持和去年一样的水平就可以解锁股权激励,但是他还是保持了增长,保持增长就需要向渠道压货,这样虽然今年的营收高了,但是26年的营收就会因为25年增加渠道库存,从而影响26年的业绩,管理层看来对明年的增长还是有把握,不然不会做这么短视的事情。总的来说明东阿阿胶2025年年度的增长是非常健康的,但是也能看到一些让人疑惑的地方,比如原营收占比第二的华南地区出现了非常明显的负增长,这个有没有人知道是什么原因呢?记得刚买东阿阿胶的时候还是有几个顾虑在,就是下面几个:1、增长空间来说,一个是品类的扩张:根据东阿阿胶的1238战略来看,未来依然是品类的扩张,东阿阿胶的研发费用本年度远超营收增速,也在不断的上新品,比如最近的阿胶酒、东阿阿胶黄芪精等,这些产品可能做不到阿胶系列的体量,但是架不住量多,一个品做到1亿,20个亿级单品就能做到20亿,凭借东阿阿胶在滋补领域的品牌+华润的渠道成功率是非常高的,但是短期内这些应收占比依然不高,未来三年对业绩的提升不会很大。另外一个阿胶产品的提价,历史上阿胶产品曾多次提价,不过最近几年受制于大环境不好,没有进行提价,未来随着行情好转,东阿阿胶依然可以正常提价实现营收和利润的增长,未来随着大家对养生的重视东阿阿胶的需求也有望继续缓慢增长。2、管理层问题:东阿阿胶1238战略已经确定,华润公司也是一家治理效果很好的公司,公司里面也有很多优秀的管理人员,也提出了股权激励对管理层进行激励,相信不会出现什么大的问题,出现问题的话东阿阿胶也会从现有人才宝库中更换人才进行替换。3、和其他公司阿胶的区别,我想还是主要是品牌。有3000多年历史积淀,至于疗效,我还没体验,这也是一直没重仓的原因之一,不过看了雪球上的几个大v亲身使用,效果倒是还不错,找时间我要买一些试试看。

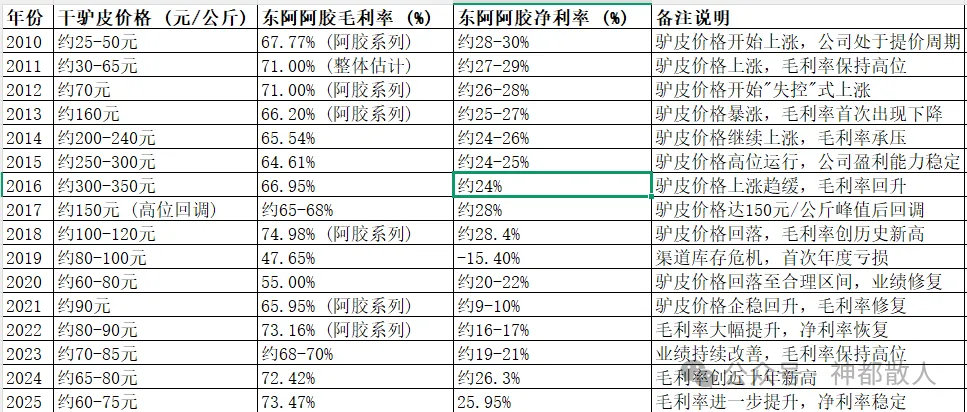

(图片中从右到左依次为2025-2021五个年份)综合来看,本年度东阿阿胶的增长是健康的增长,本年度应付账款账期在5.68天左右,和去年的4.32天没有明显变化,东阿阿胶的应收票据全部是银行承兑汇票,可以等同于现金,所以由此看来东阿阿胶并没有通过放松供应商账期来向供应商压货的方式来实现业绩增长,公司的产品库存周转天数从2024年的214天左右降低到178天左右,处于很健康的良性运转状态。本年度保持了100%的分红,从华润入主后最近5年来看,几乎每年都保持了100%的分红。在股价持续低迷的时候公司也及时推出了回购方案且回购股份全部用来注销减少股本,目前3个月时间过去,已经达到了最低金额的80%,干净利落一点不拖泥带水。说句题外话,我想这个分红力度应该是可以持续的,控股股东华润是一家比较喜欢收购的公司,比如单在中药领域就收购了江中、天士力、东阿阿胶等公司,算上其他行业就更多。那么高分红率是否可持续呢?在我看来是可以持续的,华润涉及多个行业,总的经营思路就是通过收购进行整合做到行业前列,这个思路未来依然不会变,收购就需要大量的现金,这些手里的现金奶牛公司会响应大股东的需求进行大额分红,比如江中、东阿阿胶这些轻资产公司,每年获得的利润不需要大额投入就能完成自身增长的公司,没有理由不大额分红,所以我认为是可以持续的。对于东阿阿胶这种可以永续经营、产能能跟随通胀提价的公司,拥有极强的品牌护城河和华润良好的管理,也愿意分享利润给股东,还真的是一个不错的投资选择,在30倍市盈率以内都比银行存款划算的多。其实按照股权激励的条件,东阿阿胶本年度其实不需要增长这么多的,甚至保持和去年一样的水平就可以解锁股权激励,但是他还是保持了增长,保持增长就需要向渠道压货,这样虽然今年的营收高了,但是26年的营收就会因为25年增加渠道库存,从而影响26年的业绩,管理层看来对明年的增长还是有把握,不然不会做这么短视的事情。总的来说明东阿阿胶2025年年度的增长是非常健康的,但是也能看到一些让人疑惑的地方,比如原营收占比第二的华南地区出现了非常明显的负增长,这个有没有人知道是什么原因呢?记得刚买东阿阿胶的时候还是有几个顾虑在,就是下面几个:1、增长空间来说,一个是品类的扩张:根据东阿阿胶的1238战略来看,未来依然是品类的扩张,东阿阿胶的研发费用本年度远超营收增速,也在不断的上新品,比如最近的阿胶酒、东阿阿胶黄芪精等,这些产品可能做不到阿胶系列的体量,但是架不住量多,一个品做到1亿,20个亿级单品就能做到20亿,凭借东阿阿胶在滋补领域的品牌+华润的渠道成功率是非常高的,但是短期内这些应收占比依然不高,未来三年对业绩的提升不会很大。另外一个阿胶产品的提价,历史上阿胶产品曾多次提价,不过最近几年受制于大环境不好,没有进行提价,未来随着行情好转,东阿阿胶依然可以正常提价实现营收和利润的增长,未来随着大家对养生的重视东阿阿胶的需求也有望继续缓慢增长。2、管理层问题:东阿阿胶1238战略已经确定,华润公司也是一家治理效果很好的公司,公司里面也有很多优秀的管理人员,也提出了股权激励对管理层进行激励,相信不会出现什么大的问题,出现问题的话东阿阿胶也会从现有人才宝库中更换人才进行替换。3、和其他公司阿胶的区别,我想还是主要是品牌。有3000多年历史积淀,至于疗效,我还没体验,这也是一直没重仓的原因之一,不过看了雪球上的几个大v亲身使用,效果倒是还不错,找时间我要买一些试试看。阿胶的对应关系为:1公斤阿胶 = 1.8公斤干驴皮 = 4.8公斤新鲜驴皮,1头毛驴 = 15公斤新鲜驴皮 = 3~4公斤阿胶。目前按中国市场阿胶销售量估算,需要驴皮400万张左右,而国内供应总量大概就200W左右。所以,一部分驴皮来源于国内相关养殖行业,而另一部分则源自进口。

所以但国内的供应量是不够的,东阿阿胶已经和国外的很多国家澳大利亚以及非洲等国家签订了合作协议,同时自己也在国内布局养殖基地。目前来看应该70%左右是国内满足,30%左右是从国外进口,存在一定供货不稳定的风险,但是看过去的历史而言,供应紧张的话,东阿阿胶可以凭借其雄厚的资金实力拿到充足的驴皮,其他厂家则未必能拿到,这样东阿阿胶能进一步提高市占率,驴皮供需紧张也会带动原材料涨价,进而帮助东阿阿胶进行提价,结合过去的历史来看,东阿阿胶是可以把原材料的价格上涨传递给消费者的,从而保证自己的毛利率在65%-70%之间波动,净利率在25%-30%之间(19-23年因为清理渠道库存的关系,毛利率和净利率有些一场,不具有太强的参考价值。

东阿阿胶因为价格不够便宜只买了少部分仓位,未来不知道会不会出现好价格多买些,现阶段依然以持有为主,本年度应该还是大概率维持低二位数增速。