餐饮业,既是民生经济的“烟火气”担当,也是消费市场的核心支柱,更是观察居民消费变迁的关键窗口。

随着宏观经济企稳回升,餐饮行业正挣脱传统模式束缚,进入增速换挡、结构重构、生态革新的关键期——增速承压与盈利优化并存,业态分化与供应链革新同步,配套升级与需求迭代共振。

今天,我们就用一组数据、四大维度,拆解当下餐饮产业的现状、动向,以及未来的机遇与挑战,帮你看清行业底层逻辑。

01 现状:宏观回暖但增速承压,盈利结构迎来反转

先看一组核心数据,读懂餐饮行业的“复苏矛盾”:

2025年我国GDP增速稳定在5.0%,社会消费品零售总额增速3.7%(高于2024年的3.5%),宏观经济整体企稳向好。但餐饮收入增速仅3.2%,较2024年的5.3%大幅下滑,其中限额以上餐饮增速更是降至2.0%。

这种“宏观暖、餐饮冷”的背后,是消费疲软带来的分化:

门店与消费分化:2024-2025年,中式正餐、小吃快餐等大众品类门店扩张最快(2024年全品类门店数同比增11.2%),但人均消费同比下降11.5%,现制饮品、中式正餐价格降幅最明显,“平价化”成为消费主流。

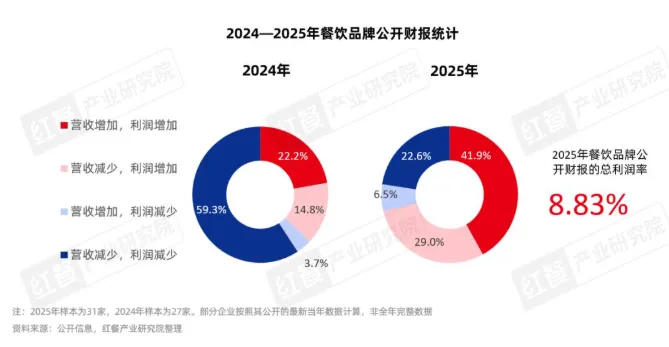

盈利结构优化:这是最关键的反转信号!2025年餐饮品牌盈利大幅改善:“营收、利润双增”的品牌占比从22.2%升至41.9%,“营收减、利润增”的占比从14.8%升至29%;而“双减”品牌占比从59.3%骤降至22.6%,行业总利润率达8.83%,企业盈利能力显著增强。

政策倒逼转型:2024-2025年,国家出台多项餐饮扶持与规范政策,既推动行业高质量发展,也加速洗牌,倒逼企业告别“粗放经营”,向精细化、规范化转型。

02 动向:核心生态革新,小众赛道藏大机会

餐饮行业的健康发展,离不开供给侧生态的协同。核心生态层(品牌+供应链)与配套生态层(人力、物流、数字化等)的升级,正在重塑行业格局,其中两大主线最值得关注:

1. 业态分化:现制饮品、小吃快餐成增长引擎

2025年各细分业态呈现“冰火两重天”,差异化增长态势明显:

增速黑马:现制饮品增速达14.6%,市场规模突破3400亿元,成为增长最快的餐饮赛道;

稳健基石:小吃快餐规模达10840亿元,刚需属性凸显,扩张势头稳健;

平缓增长:中式正餐、火锅、烧烤增速放缓,团餐凭借刚需优势,2026年规模预计超2万亿元。

除了赛道分化,餐饮消费热点也在快速迭代——从国潮、社区餐饮,到文旅美食、山野风,每一个热点都对应着新的市场空白。而品牌想要突围同质化,关键要抓准四大路径:

深挖小众菜系:从中西部县域、民族地区挖掘特色食材,打造差异化产品;

推动中式替代:用本土食材改造舶来品类,比如中式药膳、山野风轻食;

升级场景体验:让用餐不止于饱腹,结合文旅、主题聚会,打造社交与情绪载体;

高端降级:重构高端菜系供应链,让精致餐饮、海鲜自助走向大众消费。

2. 供应链革新:从“卖产品”到“卖方案”的转型

餐饮竞争的核心,早已延伸到供应链。2025年,供应链企业的竞争逻辑发生根本性变化:

一方面,B端餐饮品牌集中度提升,议价能力增强,传统通货产品陷入价格战,供应链企业只能靠“新品创新”突围——红牛奖百强供应链企业,2025年平均发布21.1款新品(如澄明食品牛肝菌山珍汤料、仟味高汤姬松茸菌汤),靠新品拿溢价、分散风险。

另一方面,随着餐饮连锁化率提升,连锁品牌更看重“单店综合成本”,而非单一食材价格。这倒逼供应链企业从“产品供应商”,转型为“运营合作伙伴”——深度参与门店运营、后厨加工、损耗管理,提供定制化解决方案,帮品牌降本增效。

03 支撑:配套生态升级,助力餐饮高效扩张

餐饮的快速发展,离不开商业地产、物流、数字化等配套生态的“托底”。2025年,这些配套领域的升级,正持续优化行业运营效率,降低品牌拓店门槛:

1. 商业地产:从“房东”到“伙伴”,拓店成本降低

2025年商业地产进入存量过剩期,全国重点城市购物中心存量超9200个,空置率攀升至14.2%(三线城市部分项目超22%)。在此背景下,餐饮成为商场招商的“香饽饽”,主流购物中心餐饮面积占比普遍超40%。

更关键的是,商场开始“以价换量”,租金下行,合作模式也从“固定租金”转向“保底租金+流水扣点”,甚至与头部品牌联合孵化新店、共建IP,从“房东”变成“共生伙伴”,大幅降低餐饮品牌的拓店风险。

2. 物流:冷链升级,降本增效红利凸显

物流成本持续下降,成为餐饮行业的“降本利器”:2025年中国物流成本占GDP比重降至13.9%,冷链物流总收入达5567亿元,同比增长3.84%。

冷库规模、冷藏车销量同步增长(2025年冷库总容量2.67亿立方米,冷藏车销量81969辆,同比增30.2%),新能源冷链装备渗透率提升,运力宽松带动仓储、运输价格理性回落,为餐饮企业降本增效提供有力支撑。

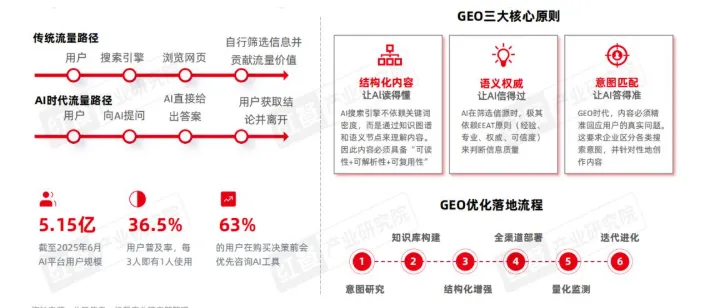

3. 数字化:AIGC+GEO,成为新流量入口

生成式AI的普及,正在重构餐饮获客逻辑:截至2025年6月,我国生成式AI用户达5.15亿人,用户全面向AIGC平台迁移。

其中,GEO(生成式引擎优化)成为餐饮曝光、获客的关键手段——通过优化内容结构与语义表达,提升品牌被大模型识别、引用的概率;同时,AIGC平台逐步落地交易化变现(如阿里千问上线外卖功能),为餐饮品牌开辟新的流量与交易渠道。

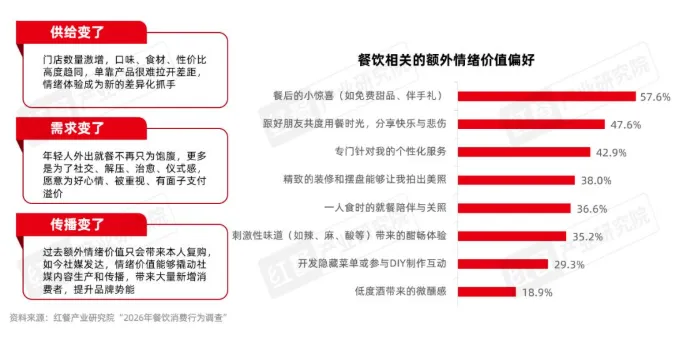

04 核心:消费变迁,健康与情绪价值成新刚需

餐饮行业的变革,最终源于消费需求的迭代。当前,代际消费结构正在重构,推动餐饮需求向“健康化、情绪化、体验化”升级:

代际消费洗牌:8090后消费趋理性,消费能力受限;70后银发群体、00后新兴群体成为主流,前者释放银发消费潜力,后者依托代际财富转移,消费意愿强烈。

健康是核心溢价点:不同年龄段消费者偏好不同,但健康有益、独特食材、创意菜品仍是核心溢价因素(评分均超7分)。其中,45岁以上群体最看重健康与食材,25岁以下群体偏爱创意与精致,26-35岁群体更在意服务与环境。

情绪价值成破局关键:供给端同质化严重,需求端年轻人用餐更追求社交、解压、仪式感,愿意为“好心情”付费。数据显示,餐后小惊喜(57.6%)、好友陪伴(47.6%)、个性化服务(42.9%),是最受欢迎的情绪价值来源。

结语:在变革中找机遇,在分化中求突破

当下的餐饮行业,没有“躺赢”的赛道,也没有“必输”的领域。

宏观承压下,盈利结构的优化的是行业复苏的底气;业态分化中,小众赛道与供应链革新是破局的关键;配套升级里,商业地产、物流、数字化正在降低扩张门槛;而消费变迁背后,健康与情绪价值,是品牌长期增长的核心抓手。

对餐饮企业而言,唯有紧跟生态变革趋势,深挖差异化优势,协同产业链各环节,才能在增速换挡期,突破发展瓶颈,抓住新的消费红利。

愿每一份餐饮人的“烟火气”,都能在变革中,绽放新的生命力。

来源钛媒体APP