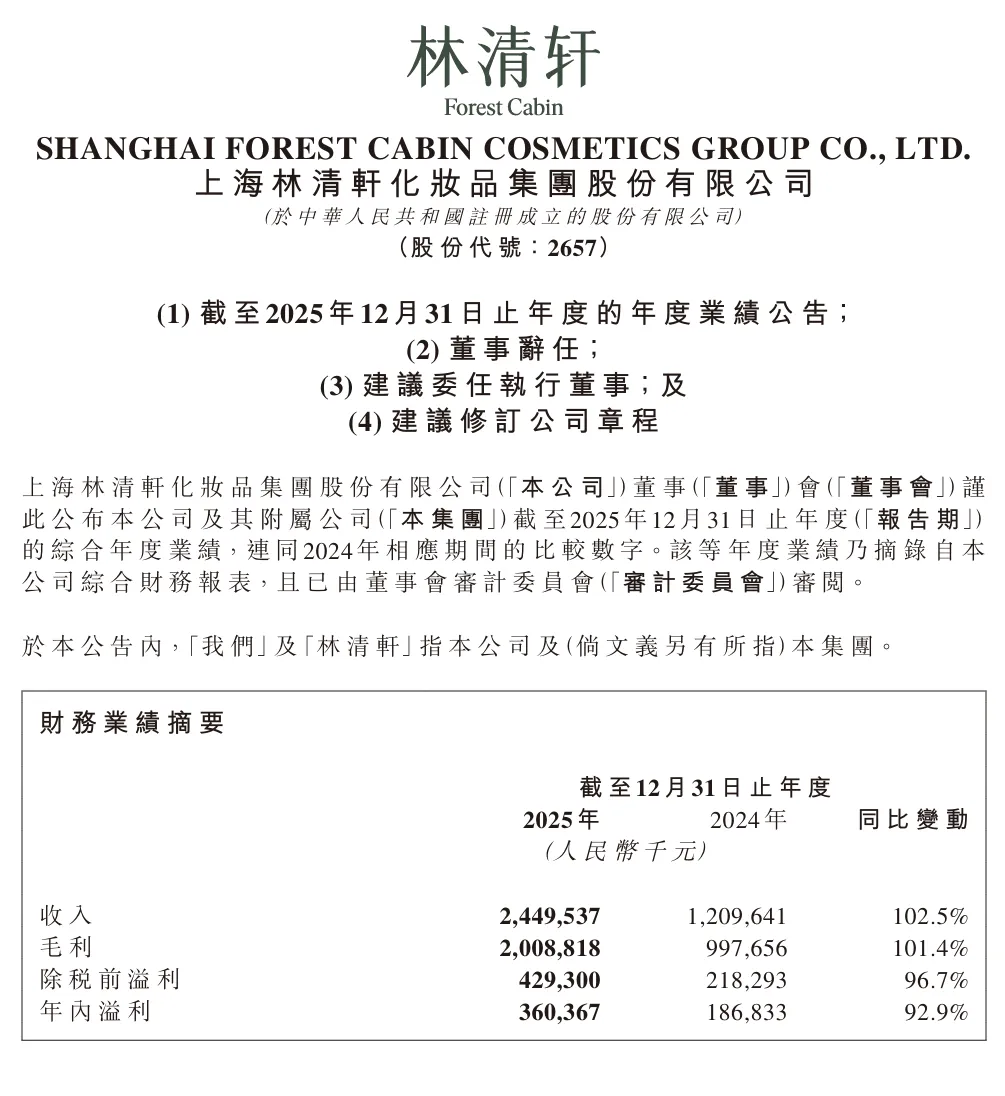

【2025年财报概要】

收入端

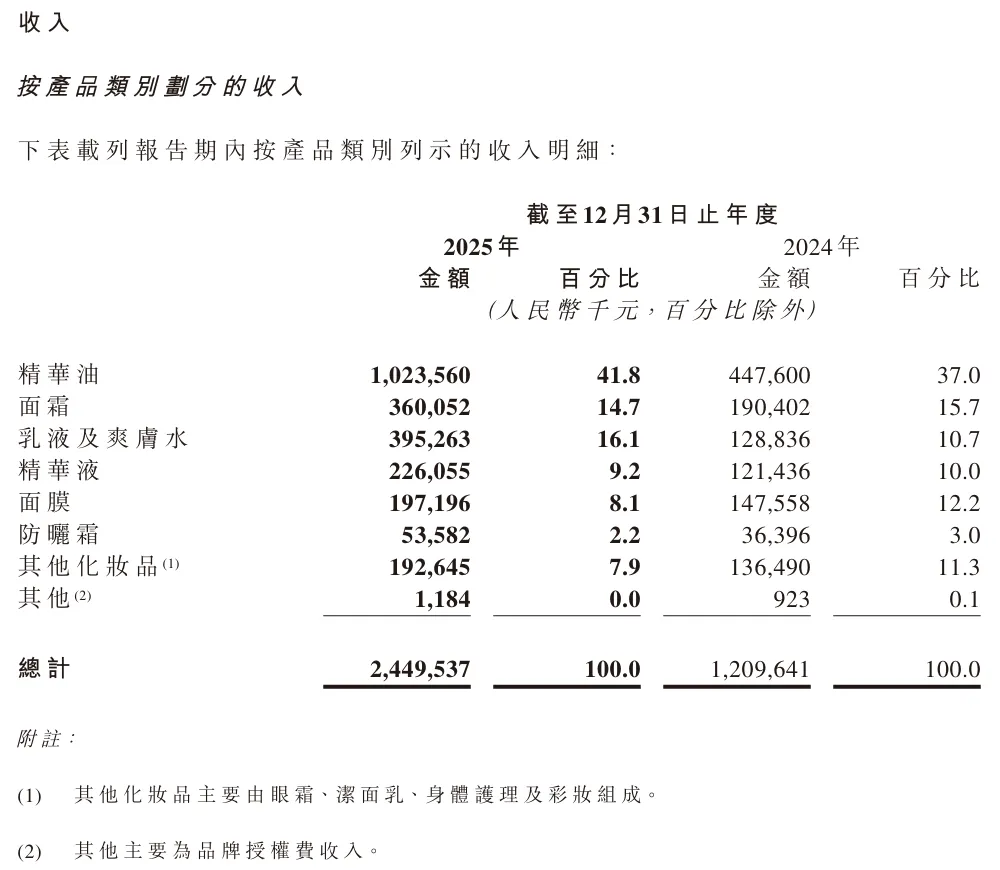

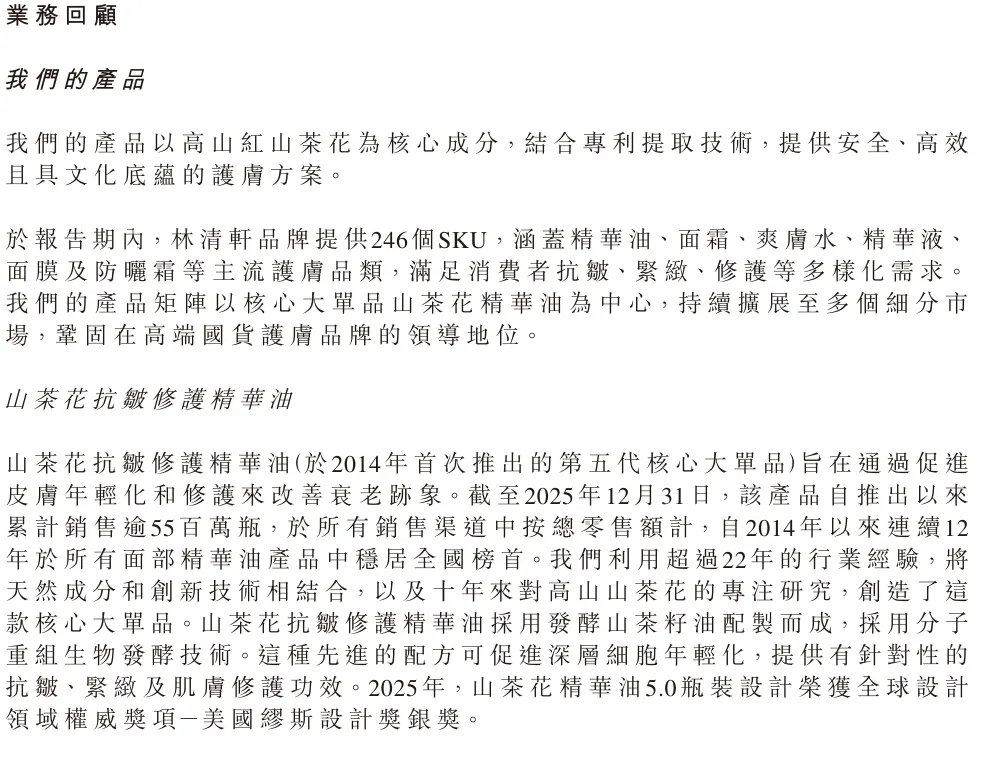

分产品类别来看,实现收入前三的品类分别为精华油、乳液及爽肤水与面霜。其中精华油品类实现收入10.24亿元,占总营收比重达到41.8%;乳液及爽肤水实现收入3.95亿元,占总营收比重16.1%;面霜品类实现收入3.6亿元,占总营收比重14.7%。主要由于新SKU的推出推动产品销量增长及现有核心大单品的升级。

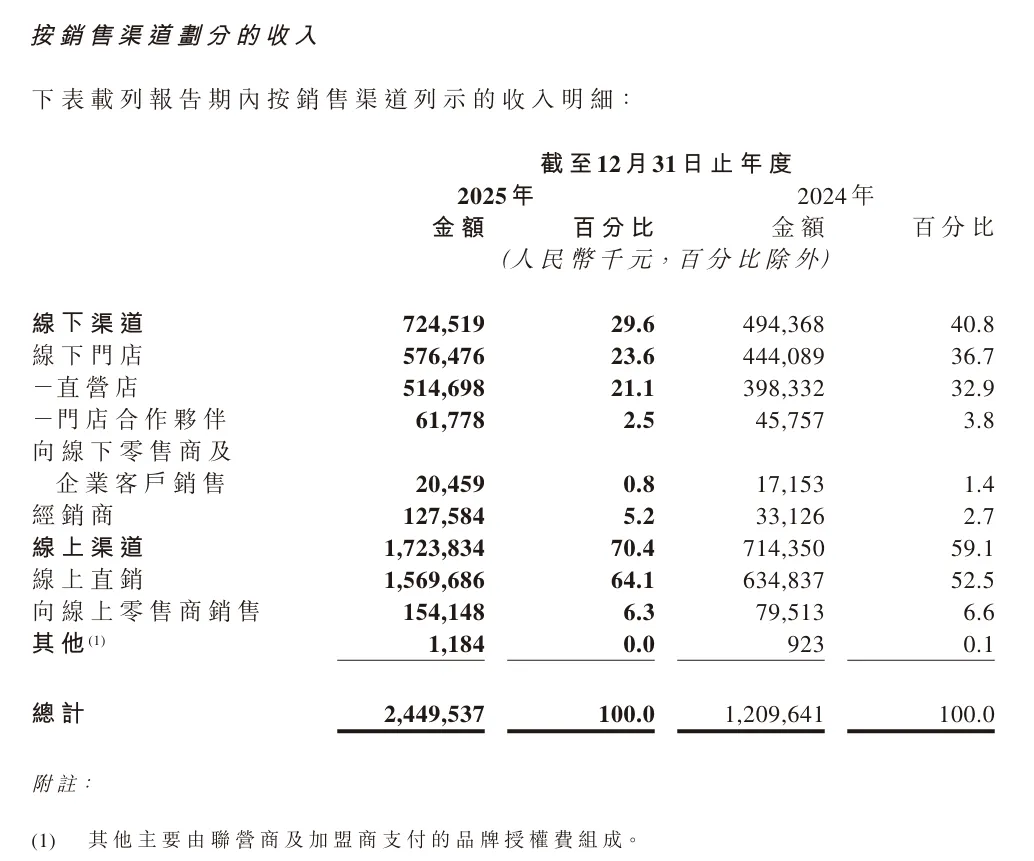

分渠道来看,2025年林清轩线上渠道实现收入17.24亿元,占总营收比重达到70.4%,较2024年(7.14亿元)增加141.3%,其中线上直销贡献收入15.70亿元,公司加强了在电商平台的销售及营销活动,截至报告期,公司天猫和抖音平台分别积累了超过796万名和285万名粉丝;线下渠道实现收入7.25亿元,较2024年(4.94亿元)增加46.5%,线下直销与经销渠道分别贡献收入5.76亿元、1.49亿元。线下渠道方面,截至2025年12月31日,公司在全国有580家门店,其中超过95%的门店位于购物商场,直营共390家门店。

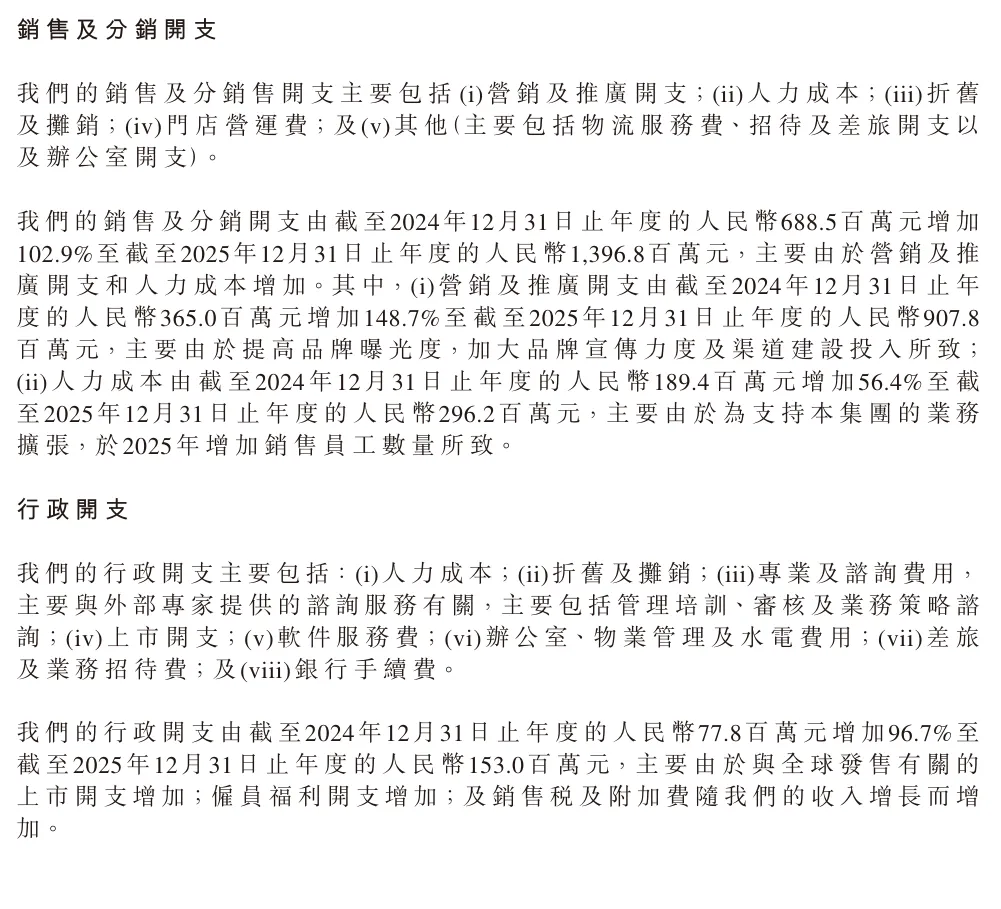

销售及经销开支:2025年销售及经销开支约为人民币13.97亿元,同比增加102.9%。主要由于营销及推广开支和人力成本增加。其中,营销及推广开支由2024年人民币3.65亿元增加148.7%至2025年的人民币9.08亿元,主要由于加大品牌宣传力度及渠道建设投入提高品牌曝光度所致;人力成本由2024年的人民币1.89亿元增加56.4%至2025年的人民币2.96亿元,主要为支持本集团的业务扩张,销售员工数量增加所致。

研发成本:2025年研发成本约为人民币4676.9万元,相较于2024年(人民币3040.4万元)增加53.8%,分别占2025年和2024年收入的1.6%和1.9%。该增长主要由于开发新品及研发活动增加。

行政开支:2025年行政开支约为人民币1.53亿元,相较于2024年的(人民币7776.1万元)增加96.7%。该增长主要来自管理人员扩充导致的薪酬开支上升以及数字化升级投入增加。

【核心业务回顾】

【Q&A】

Q 未来3年、5年、10年,公司希望成为何种企业,将聚焦哪些目标人群,并提供何种类型的产品或服务?

A公司将以“高端化、多品牌、国际化”为核心发展路径,聚焦主品牌高端化、构建多品牌平台并推进品牌出海,承接国货护肤品崛起趋势。未来3年公司将夯实单品牌高端认知,完成“1+4+n”品类布局,坚持“天然植物+科技”研发方向,绑定山茶花元素、传递“发光女性”理念,深耕28-48岁熟龄群体及地级市中高消费“小镇青年”,旗下高端单品增长超预期;未来5年,公司将实现单品牌向多品牌、国际化跨越,2030年目标百亿规模,拓展年轻化、银发人群、医美术后修护人群、婴童高端护肤人群等多类客群并推进械字号布局。未来10年,公司的愿景为成为具有科技底蕴、中国文化灵魂及全球化视野的国际美妆集团,力争进入世界前五。此外,公司上市仅是发展起点,目前仍处于起步阶段。

Q 能否请管理层分享一下爆款产品打造背后的方法论及研发组织相关经验;基于“1+4+n”战略,公司未来有哪些值得重点关注和跟踪的新品?

A 公司通过将成功经验提炼为标准化体系与SOP,实现了从偶然成功到必然复制的转变,具体包括构建产品开发、品牌营销、精益生产及门店运营四大体系,并推动研发基础平台建设,形成从洞察、立项、研发、上市到迭代升级的闭环管理;同时组织架构由烟囱式职能部门转型为矩阵式项目组织,以产品线和子品牌为牵引提升协同效率。未来公司将围绕客户中心搭建产品金字塔,基于功效与使用场景精准匹配细分人群,持续打造多旗舰单品格局,除现有精华油、精华水、黑金霜、黑金乳外,今年5月还将推出以油养白系列(含自主研发的山茶试黑677)及重新定义的防晒霜、化妆水等创新产品,从抗皱抗老向美白赛道延伸,同时拓展养肤底妆及身体护理品类,不断突破细分天花板,构建现象级旗舰大单品矩阵。

Q 公司在实现百亿营收目标的过程中在组织架构优化、人才梯队建设、培养机制及激励措施等方面有哪些规划?

A 公司将人才视为突破发展瓶颈的核心要素。人才层面,公司今年将启动"双百战略":一是招募100名优秀应届毕业生由高管亲自培养,二是选拔100名增长型经理人通过训战结合模式打造"小老板"队伍;同步推行战区文化、战友称谓及战功导向的晋升机制,打破资历限制实施火线提拔,并建立70%内部培养与30%外部引进相结合的人才结构,未来将进一步提升内部培养比例至80%-90%;激励层面,实行获取分享机制与超额分红,向产品线及销售一线倾斜资源,同时启动股份回购用于核心干部激励,线下门店推行店长负责制与超额分红;考核体系采用考评结合模式,从业绩完成度、人才培养及SOP输出三个维度评估干部能力,最终构建覆盖招聘、培养、晋升、解聘的全链路人才体系,以支撑高端化、多品牌、国际化的战略落地,实现从产品经理向人才经理的转型,将旗舰人才打造视为比旗舰产品更具杠杆效应的核心竞争力。

Q 在中长期规划中,公司在品类上和产品功效成分上有哪些延展的方向?公司将采取何种策略突破用户心智与品类天花板?

A 公司将以"以油养肤"为核心定位持续深化品类布局,纵向围绕油类品类拓展眼部轮廓油、身体油、美白油及修护油等细分产品,横向延伸至化妆水、乳液、面霜及防晒霜等护肤流程全环节,并通过油凝珠锁鲜、纳米级渗透等核心技术实现跨品类技术赋能,如小金珠水采用油凝珠锁鲜技术、乳液应用纳米级渗透技术、黑金面霜以精华油替代传统硅油矿油、防晒霜融入80%精华级护肤成分,形成高势能品类矩阵;同时公司将以多个旗舰单品支撑品牌高端化形象,致力于在消费者心智中建立"中国中高端护肤集团"的品牌认知,区别于下沉市场定位,以线下门店与线上多单品协同的模式,打造具有全球辨识度的本土护肤品牌,为后续多品牌发展及国际化布局奠定坚实基础。

Q 针对公司的线下渠道,公司如何看待未来门店开店空间及如何拆解每年开店计划?从量价角度,公司线下门店店效提升的驱动力来自什么方面?

A 公司目前拥有约620家门店,经测算符合品牌定位的全国优质商业网点约有1000至2000家,开店空间充裕;公司将坚持稳健节奏,每年新增门店约100家,严格把控选址、盈利周期等核心指标,确保单店质量,同时已启动香港、印尼、越南等地的海外门店试水。店效提升方面,当前门店同比增长达两位数,利润表现优于线上,平均店效已突破200万元,标杆门店达500万元,2025年门店营收增长目标为15%至20%,驱动力来自流量赋能与运营优化双重维度。流量端,通过抖音本地生活、美团等平台向线下导流,2025年抖音本地生活预计为线下引流超20万新会员,占比超70%,以9.9元小样体验结合30分钟护肤服务实现超30%的到店转化率;运营端,依托1700名专业护肤导购提供解决方案式服务,客单价接近千元,复购率达34.2%以上,形成"大单品线上掐尖、解决方案线下深耕"的差异化模式,支撑门店长期稳定盈利与持续扩张。

Q 在抖音等线上渠道快速增长的同时,公司如何平衡收入扩张与盈利能力,避免"增收不增利"的行业普遍困境?

A 公司的线上渠道坚持"做强线下、做大线上"的战略逻辑,以线下深厚基础支撑线上高度发展,通过差异化渠道定位、ROI红线管理、产品错品策略及全域协同实现增长与盈利的平衡。具体而言,渠道层面,抖音定位为"增长引擎与品牌放大器",实行品效合一与IP矩阵+品类矩阵双轮驱动,严控自播与达播比例在5:5,设定明确ROI底线,禁止亏损直播间长期存在,同时通过空瓶换购等机制反向赋能线下;天猫作为"品牌形象店与会员主阵地",承接品牌搜索与高价值会员沉淀,推行日销常态化运营与产品金字塔建设;京东聚焦礼赠场景与男性客群,视频号作为私域放大器实现高价值用户成套购买,小红书承担种草与心智建设功能。盈利管控层面,公司以利润为核心指标,各渠道设定ROI底线,通过通品与错品相结合的产品策略实现3%-5%的线上线下人群错位,建立20人稽查团队管控价格体系,并以一盘货模式保障消费者体验一致性;内容生产方面,2026年将提升新素材数量与投放效率,通过数据复盘优化投放结构,孵化自有达人降低外部依赖。最终形成线上曝光提升品牌声量、线下承接深度体验的全域协同闭环,实现规模速度与高质量长期增长的统一。

Q 综合考虑品类布局与渠道策略的变化,公司对未来整体毛利率与费用率的趋势有何展望?

A 未来几年,公司财务指标将呈现"收入高增长、毛利率稳中有升、费用率持续优化、盈利质量提升"的整体态势。具体而言,利润端,毛利率将保持在80%以上的高位水平,虽不排除因新品牌孵化等因素略有波动,但依托品牌力增强、产品功效提升及高端化布局,整体呈稳中有升趋势;费用端,费用率将分阶段推进优化,1-2年内因处于品牌建设、渠道拓展及新品牌孵化的持续投入期,营销费用率将维持相对稳定,但公司会通过强化ROI管理提升投放效率,管理费用则持续优化,研发费用绝对额持续增长以支撑产品迭代与新品牌开发,但占收入比例保持行业相对固定水平,3-5年随着销售规模扩大、线下店效提升摊薄固定成本、线上ROI改善,整体费用率将进入持续优化通道,最终实现盈利质量的实质性提升,为投资人及股东创造长期健康回报。

Q 除已知的悬浮技术外,公司在产品成分与技术层面是否有更多创新?管理层能否分享一下红山茶花PDRN等研发成果的商业化落地后续情况?

A 公司构建了"应用一代、研发一代、储备一代"的全链路研发体系,当前商业化成果多为3-5年前的科研储备,如油凝珠锁鲜技术历经四年迭代后应用于小金珠精华水实现降维打击,而当前研发储备将在未来3-5年逐步释放。2025年核心商业化落地包括:独家成分山茶花PDRN将应用于小金珠水第二代(预计今年5、6月发布),并依托锁鲜技术解决活性成分失活问题,同步推进小金珠系列化布局涵盖精华、面霜等品类,此外三款新原料已进入备案名录,包括浙江红山茶花籽油、酵母发酵山茶花油及山茶花叶发酵物,更从千年古山茶花树中提取"长寿菌"进行油脂发酵。研发支撑方面,2025年申请专利三十余项(含发明专利十项、获批十七项),牵头制定多项团体标准涵盖PDRN原料检测、敏感肌美白功效评价、抗光老测试方法及以油养肤技术规范等,主办第二届肌肤细胞级抗皱科研大会并发布行业首部抗皱蓝皮书,与上海交通大学共建细胞级抗皱联合实验室并升级为线粒体抗皱研究平台,发表科技论文十一篇(含IFSCC国际会议海报两篇及SCI期刊线粒体自噬研究报告),形成从原料筛选、机制研究到应用评价的完整科学体系,未来将持续向细胞级、基因级抗皱领域深化探索,以"论文先行、科技先行、标准先行"的闭环模式支撑产品迭代与行业话语权构建。

【资料来源】

https://m.wind.com.cn/mobwftweb/M/?code=1C6CCF66C587&lan=cn&device=ios&terminaltype=wft.m&version=25.12.16#/NA/5AEE41B34CDE49259508A3F5D98E2AB4

【免责声明】本文信息均来源于公开资料及合法获得的相关外部报告资料,华鑫证券对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更。本文信息仅供参考。在任何情况下,本文中的信息均不构成对任何人的投资建议。本公司及其本公司员工对使用本文内容所引发的任何直接或间接损失概不负责。