一、行业背景

1.政策导向

2026年1月30日,国家发改委、国家能源局联合印发《关于完善发电侧容量电价机制的通知》,明确提出建立统筹电力安全稳定供应、能源绿色低碳转型和资源经济高效配置,分类完善煤电、天然气发电、抽水蓄能、新型储能容量电价机制。

在新规下,建设储能的盈利模式分为以下三部分:

(1)容量电价

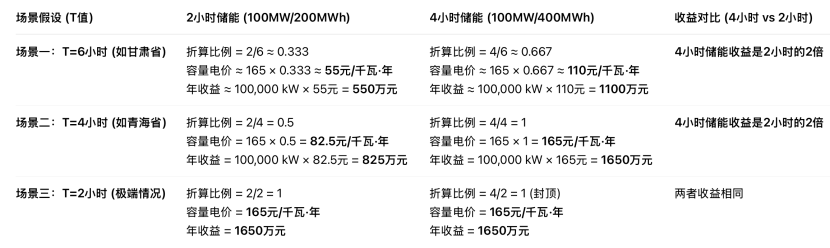

容量电价相当于储能电站的固定工资。计算公式如下,

容量电价=当地煤电容量电价标准 × 折算比例;

折算比例=储能满功率连续放电时长 ÷ 全年最长净负荷高峰持续时长(最高不超过1)

其中,“全年最长净负荷高峰持续时长”(T)是关键变量,由各省根据电网实际情况确定。放电时长越接近或超过T,折算比例越高,获得的容量电价也越高。

我们以全国广泛采用的煤电容量电价标准165元/千瓦·年为基准,对比2小时与4小时储能在不同T值下的年化容量电费收益(按100MW功率计算)。以下是Deepseek举的例子:

图1 容量电价补偿测算

(2)市场价差套利

通俗讲就是储能电站“低买高卖”电能的价差。它指的是电力在不同时间点的价格差异,储能系统通过在电价低时充电、电价高时放电,从而赚取这个差价。

这里需要考虑到度电成本(Levelized Cost of Storage, LCOS)。度电成本是衡量储能项目经济性的核心指标。它指的是储能系统在全生命周期内,每释放一度电(1 kWh)所分摊的总成本。这个成本涵盖了从建设到报废的所有花费。LCOS必须低于其在市场中获得的价差收益,投资才可能具备经济性。

LCOS=(初始投资+运维成本+回收成本)/总放电量(KWh)

初始投资成本主要包括电芯(60%~70%)、BMS系统(10%~15%)、PACK集成(15%~20%)。

(3)调频服务

调频(Frequency Regulation)是电力系统最重要的辅助服务之一。其核心作用是实时平衡电网的发电与用电功率,将系统频率稳定在50Hz的额定值。好比是突然有人开/关了一个大水龙头,引起河道瞬间的浪涌或下跌。电网频率(类似水位)会在一秒内发生波动。这时就需要储能电站像超级灵敏的“水泵”一样,在毫秒级别快速抽水或注水,把这道小浪花立刻抚平,保持水位绝对平稳。

调频的总收益也是按照固定加变动的方法核算,相当于基本工资加绩效。相关计算方法如下:

调频收益=容量补偿+ (调频里程×里程单价×性能系数K)

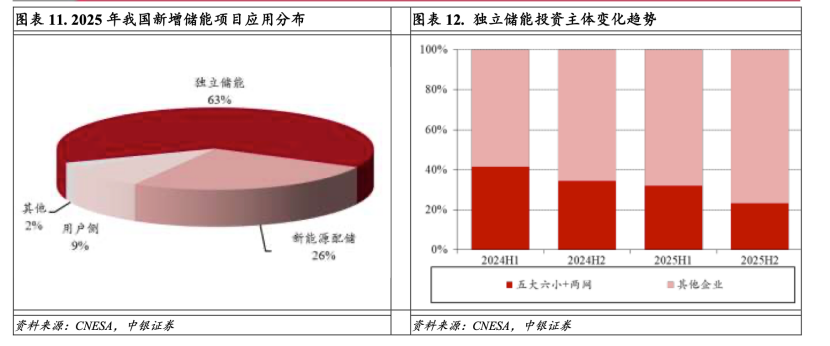

在新政策下,储能的盈利模式更加完善。根据中银证券的测算,基本只要峰谷价差达到0.3 元/kWh,建设储能就可以基本实现8%的收益率。根据CNESA储能应用分会数据显示,2026年1月份至2月份国内新型储能市场化成效显著:全国新型储能新增装机总规模为9.51GW/24.18GWh,规模同比增长182.07%/472.06%;长时储能加速普及。

图3 储能建设类型

从以上数据可以看出,目前储能行业正处于加速发展阶段,并且电力央企在新建储能项目的市占率已经从41.5%下降至 23.3%,其他中小企业的储能装机规模在迅速上升。关注工商业储能装配企业!

图5 2025年工商业储能企业出货量前十

2、风光发电装配协同

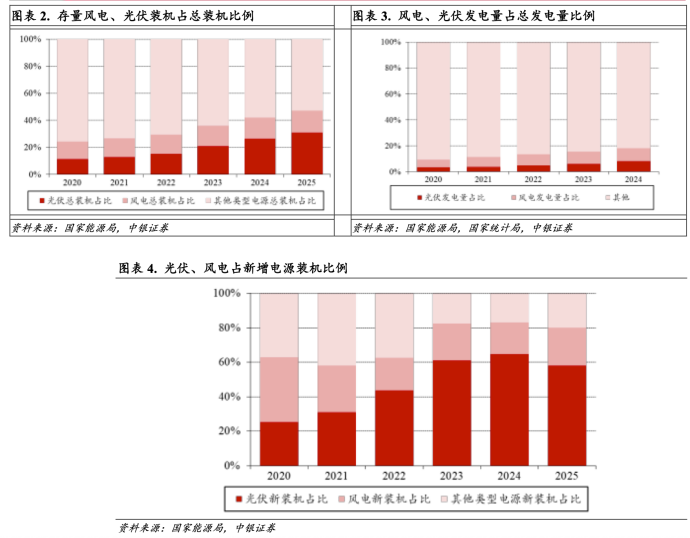

由于新能源发电具备波动性,出于安全性考虑需要储能进行适配。2023年以来我国风电、光伏新增装机占发电新增设备容量占比已经超过80%,截至2024年末风电、光伏发电量占全社会发电量占比约20%,且2020-2024年风电、光伏发电量占比呈上升趋势。2025年我国新增光伏装机315.07GW,同比增长13.7%;新增风电装机119.33GW,同比增长50.4%。

图6 风光发电数据

3、海外需求

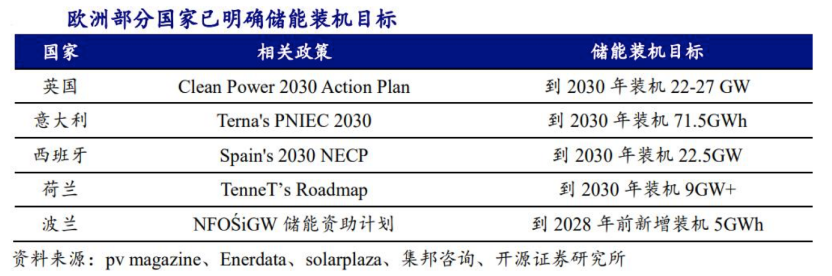

欧洲市场方面,能源的紧缺强化了其对于储能的重视。欧洲光伏产业协会提出,到2030年欧洲储能总装机容量需从当前约50GWh,提升至500GWh-780GWh,实现十余倍增长,以配合其45%的可再生能源占比目标,保障电网稳定和灵活调度。电网侧储能需求显著增长,市场重心正由户用储能转向大型储能。2025年欧洲大储装机预计同比增速超过180%,占比接近60%。关注出海欧洲市场大储企业!

工商储方面,如德国强制实行动态电价机制,峰谷价差达三至四倍,通过“低充高放”可显著提升经济性。此外工商储还可接入虚拟电厂(VPP)平台参与调频容量拍卖,进一步提升收益率。预计2025年工商储装机占比约12%,虽较2024年有所下降,但绝对容量仍实现高速增长,同比增速超过50%。

欧洲户用储能市场逐步回暖,越来越多家庭安装光伏系统,配套储能以实现电力自给;部分地区电网稳定性不足,也推动家庭配置储能作为备用电源。预计2025年户储装机增速约为5%,占整体储能装机容量的30%。

图7 全球储能系统集成商排行

资料来源:伍德麦肯兹Wood Mackenzie发布《2025年全球储能系统集成商排名报告》

图8 欧洲国家储能计划

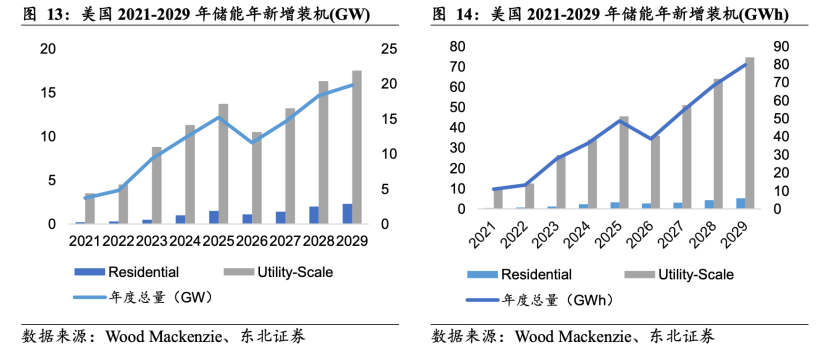

美国市场方面,不稳定的电网,持续的AIDC建设需求,对储能的配置需求也大大攀升,再加上美国有着领先全球的电力市场化机制,储能装配量也在快速增长中。

图10 美国储能市场

之前在杰瑞那篇提到过,数据中心缺点最能快速应急的方案是燃气轮机。但燃气轮机的输出稳定性并不均一,数据中心对于电能质量要求较高,因此需要储能进行调峰调频。所以燃气轮机和储能并不是二选一的配置方案,而是相辅相成。

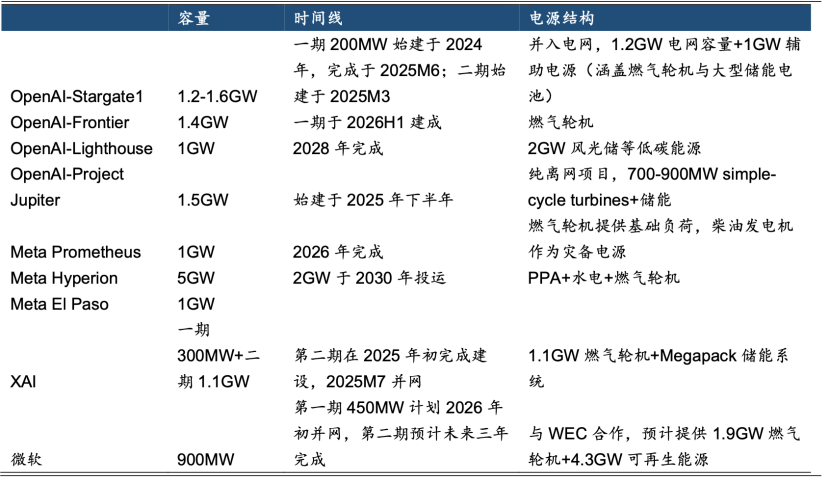

图11 AI巨头已有的数据中心配电计划

二、储能产业链

储能行业的产业链,主要分为三个主要部分:中游是储能系统集成,下游的储能场景应用及后市场服务。

1、上游

上游主要是原材料及生产装备。这里重点说一下原材料。

我国储能电池以磷酸铁锂电池为主,储能电池产业链上游以磷酸铁锂电池原材料为主,包括正极材料、负极材料、隔膜、电解液等。

表1 各原材料占成本比重

原材料 | 成本占比 | 特点 |

正极材料(磷酸铁锂为主) | 40%~50% | 磷酸铁锂是主流,受碳酸锂价格影响极大(占成本40%)。产量前三:湖南裕能、万润新能、德方纳米。 |

负极材料 | 10%~15% | 石墨是主流,成本相对稳定。产量前三:贝特瑞、杉杉科技、星城石墨。 |

电解液 | 5%~10% | 六氟磷酸锂为主要溶质,成本占比20%-30%。其余还需要VC、FEC等,占比10%~15%。产量前三:天赐材料、新宙邦、比亚迪。 |

隔膜 | 4%~7% | 产量前三:恩捷股份、星源材质、金力股份 |

其他材料 | 10% |

表2 2025年原料厂商营收表现

公司名称 | 主营业务 | 2025年业绩/预告摘要 | 储能相关表述 |

天赐材料 | 电解液及核心材料(六氟磷酸锂) | 2025年营收166.50亿元,归母净利润13.62亿元。归母净利润+181.43%。 | “储能领域需求加速释放,已成为驱动锂电池需求增长的重要因素”。 |

湖南裕能 | 磷酸铁锂正极材料 | 预计2025年归母净利润11.50–14.00亿元。 净利润+93.75%至+135.87%。 | “储能市场…进入高速发展通道”,带动公司磷酸盐正极材料销量大幅增长。 |

璞泰来 | 负极材料、隔膜涂覆 | 预计2025年归母净利润23–24亿元。净利润+93.18%至+101.58%。 | “储能市场需求强劲增长”是公司业绩筑底回升与快速增长的核心驱动因素之一。 |

恩捷股份 | 湿法隔膜 | 预计2025年净利润1.09–1.64亿元。实现扭亏为盈。 | “锂电池隔离膜行业下游需求持续增长”,隔膜销量稳步增长,价格企稳回升。 |

富祥药业 | 电解液添加剂(VC、FEC) | 预计2026年Q1归母净利润5200–7500万元。Q1净利润 上升2222.67%至3250.01%。 | “储能电池市场需求快速爆发,带动上游锂电材料需求持续攀升”,公司核心产品量价齐升。 |

2、中游

这是产业链的价值整合中枢,将上游零部件集成为可交付的完整储能系统或解决方案。具备电芯、PCS、BMS等核心部件整合能力,提供标准化或定制化储能系统。

表3 中游各环节价值占比

中游环节 | 价值占比 | 说明 |

电池(电芯/PACK) | 44% - 60% | 核心成本项,成本受碳酸锂等原材料价格影响最大。技术路线以磷酸铁锂为主。代表企业:宁德时代、比亚迪、亿纬锂能、海辰储能,瑞普兰钧。 |

储能变流器(PCS) | 9% - 30% | 实现交直流转换的核心电力电子设备,技术壁垒和毛利率较高。代表企业:阳光电源、科华数据(国内储能PCS出货量第一)、上能电气、固德威、锦浪科技(工商业储能为主)、汇川技术。 |

能量管理系统(EMS) | 2% - 15% | 储能系统的“大脑”,负责监控、调度、优化运行和策略执行。软件溢价高。代表企业:国电南瑞、国能日新、中恒电气。 |

电池管理系统(BMS) | 4% - 8% | 实时监控电池状态、保障安全、延长寿命。技术门槛高,与电芯性能强相关。代表企业:高特电子、科工电子、高泰昊能。 |

温控系统 | 5% - 10% | 确保电池工作在最佳温度区间,液冷因散热效率高、温差小,正成为大储主流方案。代表企业:英维克、同飞股份、高澜股份、三花智控。 |

系统集成 (包含EPC) | EPC占比约26%-30% | 将上述核心部件集成为可交付的储能系统,并提供设计、施工、调试等全流程服务。代表企业:阳光电源、海博思创、中车株洲所。 |

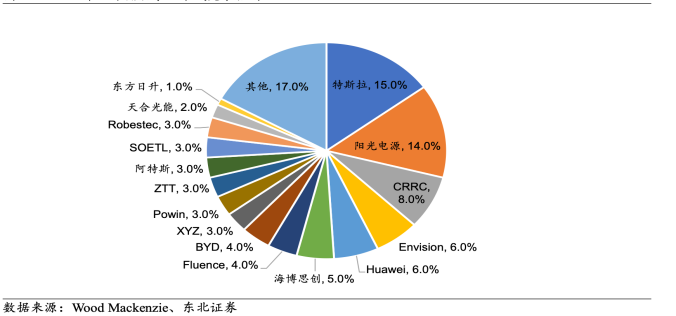

图12 2024 年全球储能系统集成竞争格局

总结一下,投资的话可以多关注:

(1)上游原料——产能出清与价值重估逻辑成立:因为大部分的厂商经过光伏产能过剩的业绩阵痛期,股价已经有了大幅的回落。目前受益于光伏产能出清,以及新增需求拉动,需要价值重估。重视能够自给自足实现原料供应的厂商,这样能增加对上游涨价的抵御能力;

(2)中游集成——头部企业优势凸显:他们有顶尖的集成能力,规模优势,销售渠道,这些都是他们的核心竞争力;

(3)业绩弹性标的——第二增长曲线带来价值重估:有些公司以前储能业务可能占比并不大,但是目前储能作为第二增长曲线,可以给企业带来业绩上突飞猛进的增量,他们的价值应当得到重估。

(4)行业趋势——关注欧洲大储&中国工商储:欧洲市场增长引擎已切换至大型储能(大储),而中国市场则正由工商业储能(工商储)引领增长。