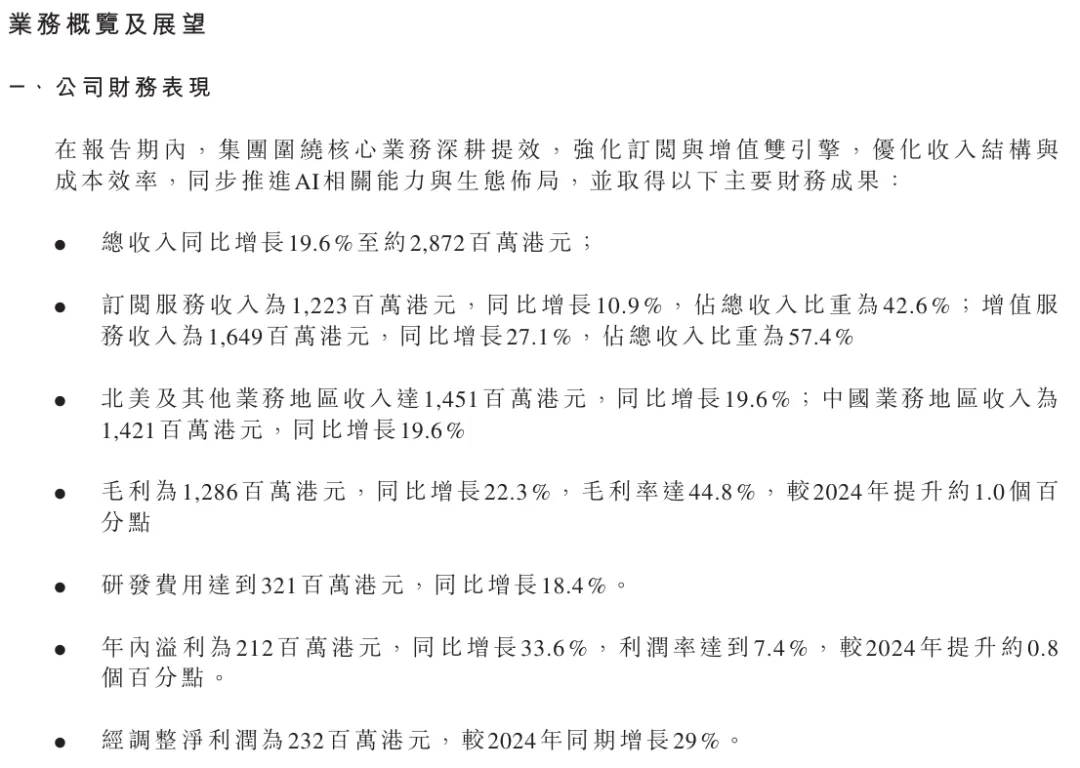

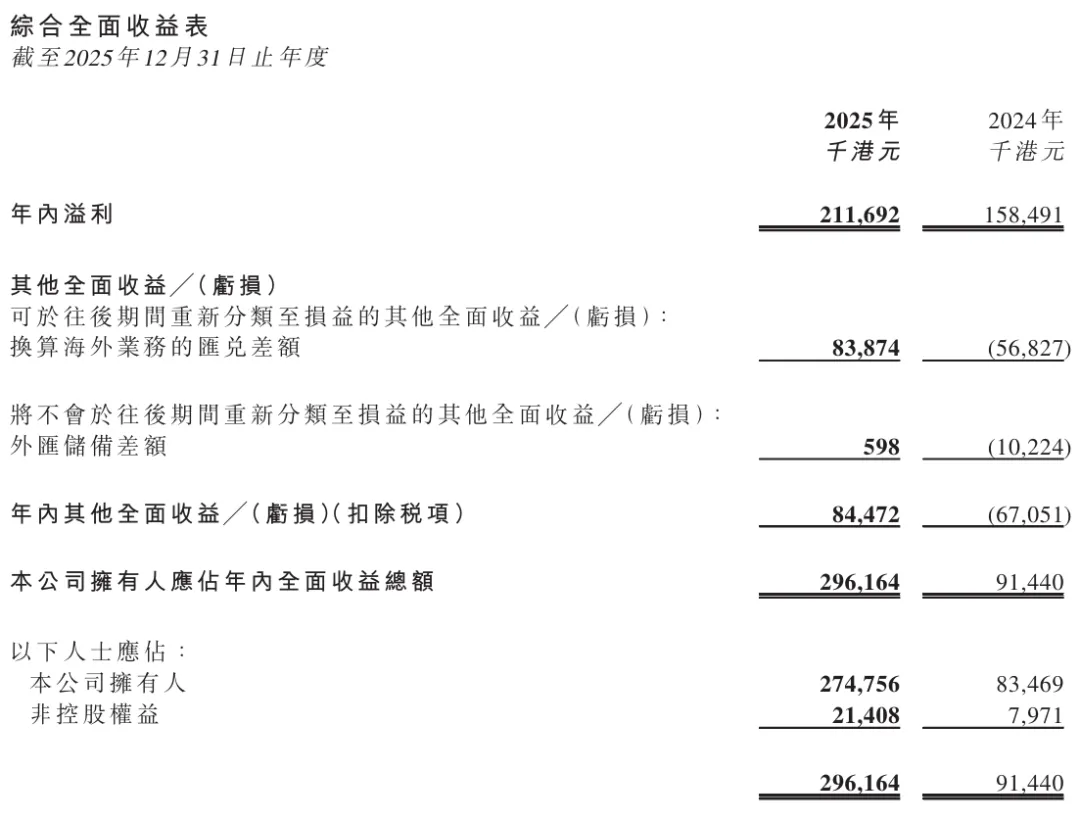

公司营业收入为28.72亿港元,较去年同期同比增长19.6%。归母净利润为2.74亿港元,较去年同期同比增长229.17%。

毛利为12.86亿港元,较去年同期(3.16亿美元)增加22.3%。毛利率达44.8%,较2024年(43.8%)提升约1.0个百分点。

经调整净利润为2.32亿港元,较2024年同期增长29%

按业务类型来看,订阅服务收入为12.23亿港元,同比增长10.9%,占总收入比重为42.6%;增值服务收入为16.49亿港元,同比增长27.1%,占总收入比重为57.4%。

按区域来看,北美及其他业务地区收入达14.51亿港元,同比增长19.6%,占总收入比重的50.5%;中国业务地区收入为14.21亿港元,同比增长19.6%,占总收入比重的49.5%。

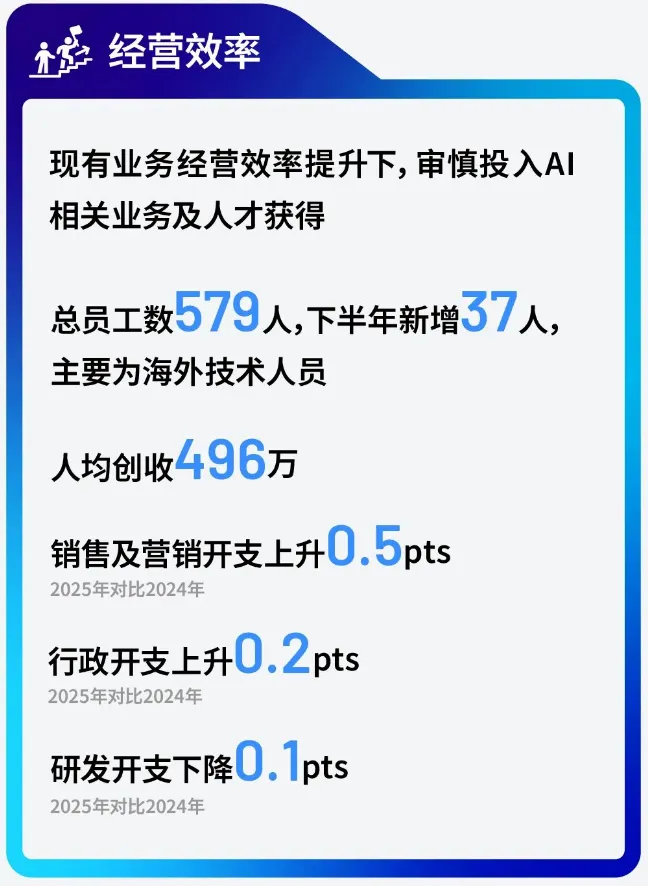

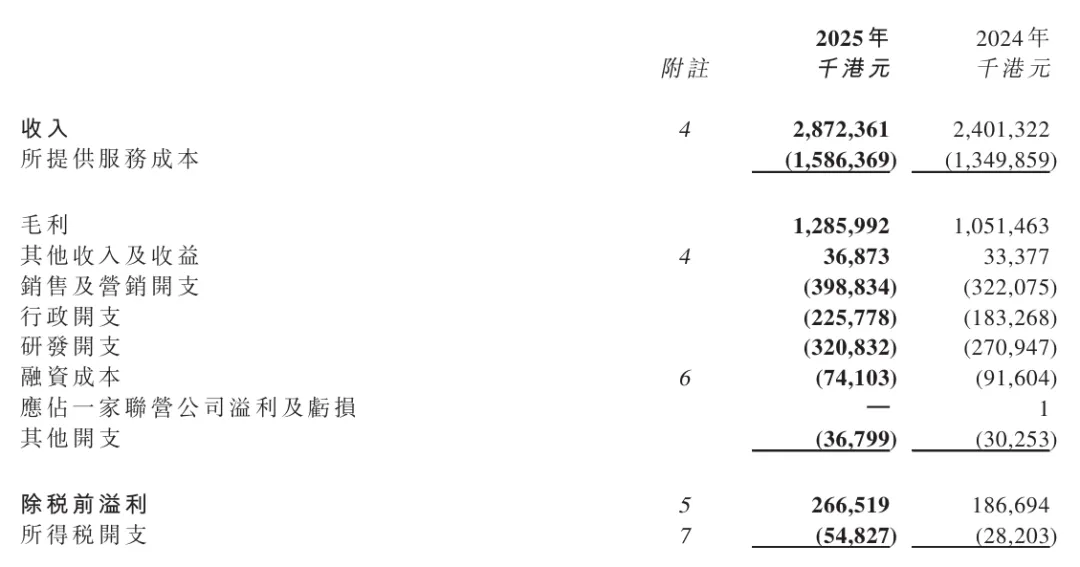

销售及营销开支由2024年的3.22亿港元增加23.91%至2025年的3.99亿港元。该增加主要由于年内加强进行销售及营销活动所致。

- 行政开支由2024年的约1.83亿港元增加23.5%至2025年2.26亿港元。该增加主要由于公司年内扩充业务运营所致。

- 研发开支由2024年的2.71亿港元增加18.45%至2025年的3.21亿港元。该增加主要由于本年度为求开发新产品以把握战略性增长机会而进行更多研发活动所致。

Q:公司与新路科技合作已公告,RWA业务的推进节奏、资产类型及落地时间如何?对公司战略意义是什么?

A:公司与新路科技的合作属于重要战略布局,双方将各自发挥优势:新路提供合规框架下的金融解决方案,阜博则负责底层资产构建,包括内容资产组合、数据能力及版权运营服务能力。在资产端,公司并非依赖单一大IP融资,而是基于自身在内容管理过程中形成的“持续收入流”这一核心优势,将影视剧、短剧、AI生成内容、海外内容等多品类资产打包形成RWA资产池。阜博的核心能力体现在两方面:一是通过数据能力对资产进行持续跟踪、预测与估值;二是作为独立第三方提供类似“持续审计”的数据真实性与透明性保障。整体准备已基本完成,预计首个RWA资产包将在2025年上半年在香港合规框架下落地发行。该业务有助于公司从版权数据服务延伸至资产金融化,打开新的增长空间。

Q:在AI时代,内容版权方与大模型厂商之间出现版权纠纷,公司如何赋能?是否与大模型厂商存在合作?

A:公司在产业链中的定位始终未变,即作为独立第三方,提供版权确权、侵权识别及分润数据服务。在AI时代,这一角色的重要性进一步提升:对于版权方,公司帮助其识别内容是否被未经授权使用,并保障其在授权框架下获得合理分润;对于平台及模型厂商,则通过技术手段帮助其避免侵权风险,确保内容使用的合规性。同时,公司提供可信的数据支撑,作为版权方与平台之间分润结算的基础。基于长期服务头部版权方与平台建立的信任,公司有望继续作为AI时代版权生态中的核心基础设施提供方,市场空间显著扩大。

Q:当前部分内容因版权争议未能变现,这部分收入潜力何时能够释放?

A:部分内容在版权归属或分润机制存在争议的情况下,版权方通常采取审慎态度,避免在法律不确定性下确认收入。从行业经验来看,类似YouTube早期建立的分润机制(如内容方与平台之间的标准分成模式)最终实现了多方共赢。公司判断,当前行业也正处于类似阶段,预计未来6个月至1年内,有望逐步形成更清晰、可执行的分润规则,从而释放此前未确认的收入潜力。

Q:此前OpenAI与迪士尼开展合作探索AI应用,公司作为迪士尼长期合作伙伴,是否参与相关服务?当前该合作终止对公司是否有影响?

A:迪士尼在好莱坞属于高度重视技术创新的公司,也是公司最早的战略投资方之一,对AI技术长期持开放态度。在其与OpenAI合作探索过程中,公司为其提供了包括内容监测、数据追踪以及数据集合规性核查等相关技术服务,例如识别公开数据集中是否涉及迪士尼版权内容等。整体来看,该合作属于小范围、受约束的尝试,且更多是在迪士尼自身平台内使用,并未形成大规模商业化应用。由于行业此前存在关于AI使用的阶段性限制(如行业协议等),叠加影视从业者反馈,该合作目前未进一步推进,也未形成成熟的分润模式。因此,该事项对公司业务未产生实质性影响。

Q:公司在国内与红果、腾讯、阿里、快手等平台合作时,主要是SaaS订阅模式(如侵权监测与下架),还是也包括分润类增值服务?同时,公司如何定义“AI活跃资产”?

A:公司在国内业务中既包括基础SaaS服务(如版权监测与侵权处理),也逐步延伸至分润类增值服务。对于“AI活跃资产”,公司定义较为严格:一是必须具备合法版权授权,二是能够实现实际收入变现,只有同时满足这两点,才纳入有效活跃资产范围。当前阶段,由于部分内容在版权或分润机制上存在不确定性,部分原本预期可变现的资产被暂时放入观察池,尚未计入有效资产。此外,从变现能力看,AI生成内容由于新颖性更强,用户观看量更高,潜在变现能力也更强。未来随着分润机制逐步清晰,AI内容有望成为重要的收入来源。与此同时,公司也在战略上更加重视中小创作者群体,这类群体对AI应用接受度更高、商业化意愿更强,预计将成为AI内容增长的重要驱动力。

Q:当前16亿港元可转债转股进度较慢,公司资金压力及使用情况如何?同时AI技术投入的主要方向是什么?

A:目前可转债余额约15亿港元,但从实际财务结构来看,真正对应的资金压力约为3亿港元左右,在公司当前健康经营和现金流状况下,即使不进行额外融资也可以覆盖,因此不存在短期偿债风险。同时,公司融资渠道较为灵活,包括发行新可转债、引入战略投资或股权融资等,整体财务安全性较高。在AI技术方面,公司持续加大投入,主要逻辑在于“用AI对抗AI”——即针对AI生成内容带来的版权识别与管理挑战,公司同样通过大模型与AI技术进行识别、监测与治理。此外,公司也与高校及研究机构开展合作,在大模型应用与内容识别等方向持续推进技术研发,以强化自身在版权数据基础设施中的核心竞争力。

Q:公司Q4相较Q3增速放缓,各项指标均有所回落,主要原因是什么?

A:四季度收入阶段性承压,主要原因在于公司此前重点服务的大型版权方,其相关AI资产在当前阶段暂时无法实现变现,因此被纳入观察池,未计入有效活跃资产,直接影响了当期收入表现。该因素属于阶段性扰动,并非趋势性变化。进入一季度后,公司已恢复增长,同时战略上开始加大对中小及独立版权方的拓展,这部分客户对AI商业化接受度更高、变现路径更清晰,有助于对冲大客户波动带来的影响。

Q:公司提到的三个平台何时能够贡献明确收入?对2026年及未来季度的节奏如何展望?

A:从节奏上看,公司一季度已恢复增长,全年维持逐步改善的趋势。平台侧来看,DreamMaker已开始实际投入使用,并在海外高校等场景落地,已产生收入但当前规模仍较小;RWA平台方面,目前已完成多轮技术准备,预计在2026年上半年有望实现落地并逐步贡献收入。整体来看,收入释放将呈现由点到面的过程,上半年以验证和起量为主,下半年有望进一步放量。

Q:RWA平台当前推进进度如何?为何尚未全面上线?

A:公司在RWA平台推进过程中优先考虑合规性,尤其是在香港监管框架下,对于RWA及稳定币等相关资产有较严格要求。公司希望首批上线资产能够获得监管认可,并在合规交易平台(如香港持牌平台)进行流通,因此在资产筛选和合规审批上保持审慎。虽然这一过程在时间上有所延后,但有助于确保平台长期稳健发展,并为后续规模化扩展奠定基础。当前预计相关进展有望在上半年逐步落地。

Q:管理层如何展望公司2026年的整体财务表现?

A:公司预计2026年整体将延续2025年的增长趋势,这一判断主要基于核心业务的确定性。与此同时,2026年也存在若干潜在的增量突破点:一是音乐业务有望实现规模化收入,目前相关合作推进顺利,部分已签约或进入试用阶段;二是随着AI大模型方与版权方之间的谈判持续推进,一旦阶段性规则落地,当前处于“观察池”的资产有望快速转化为收入;三是RWA(Real World Assets)业务虽然初期对收入贡献有限,但在香港合规框架下,一旦首个资产成功发行,将为AI时代内容提供新的发行与变现通道,尤其利好中小内容生产者。综合来看,公司认为上述业务有望在2026年带来额外的业绩弹性。

历史链接

【免责声明】本文信息均来源于公开资料及合法获得的相关外部报告资料,华鑫证券对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更。本文信息仅供参考。在任何情况下,本文中的信息均不构成对任何人的投资建议。本公司及其本公司员工对使用本文内容所引发的任何直接或间接损失概不负责。