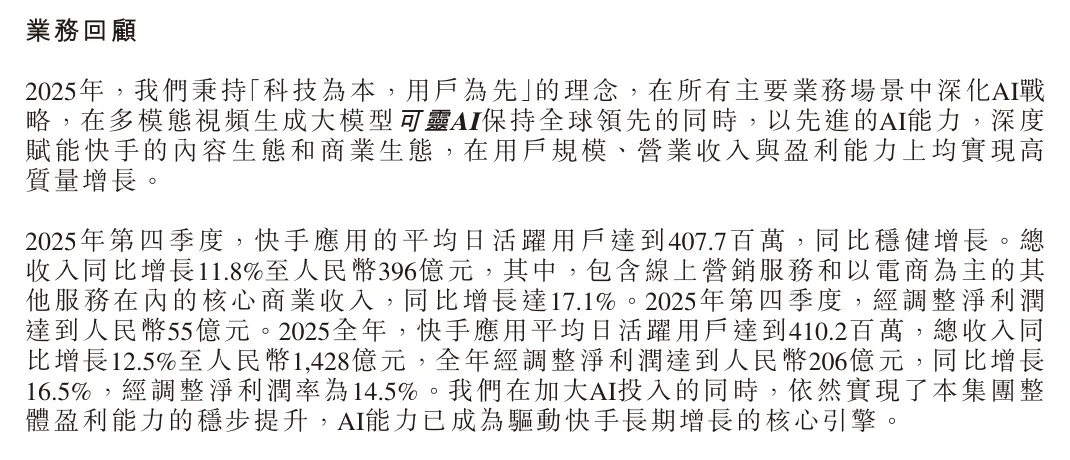

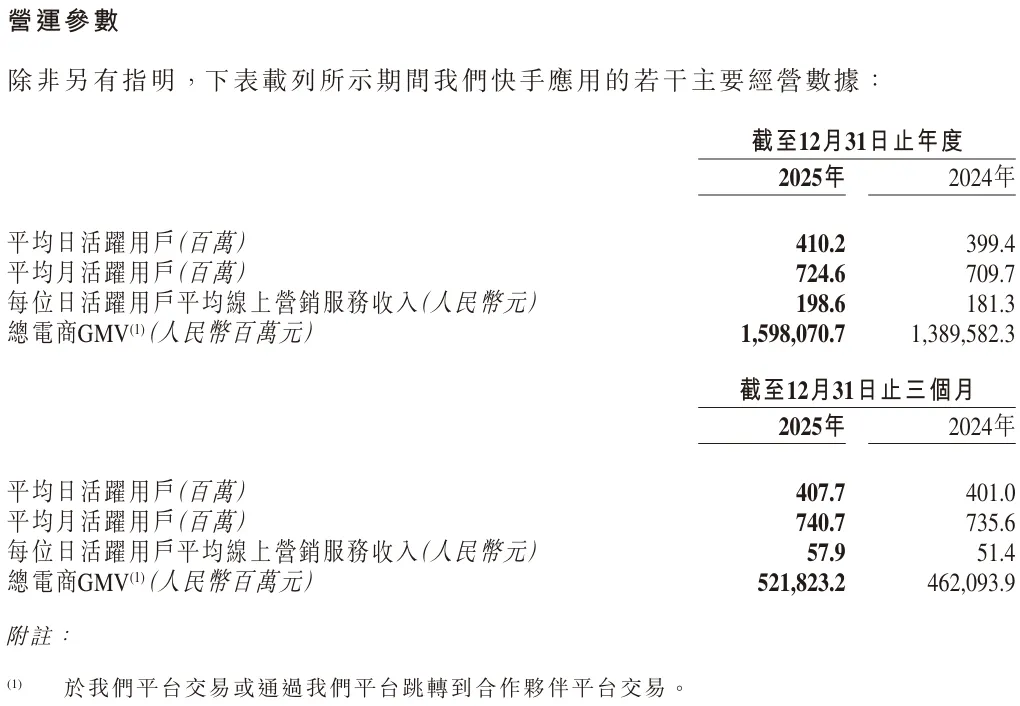

快手应用平均日活跃用户为4.102亿,较去年同期3.994亿增长2.7%。

快手应用平均月活跃用户为7.246亿,较去年同期7.097亿增长2.1%。

每位日活跃用户平均线上营销服务收入为198.6元,较去年同期181.3元增长9.5%。

电商GMV为人民币15.98千亿元,较去年同期的人民币13.89千亿元增长15.0%。

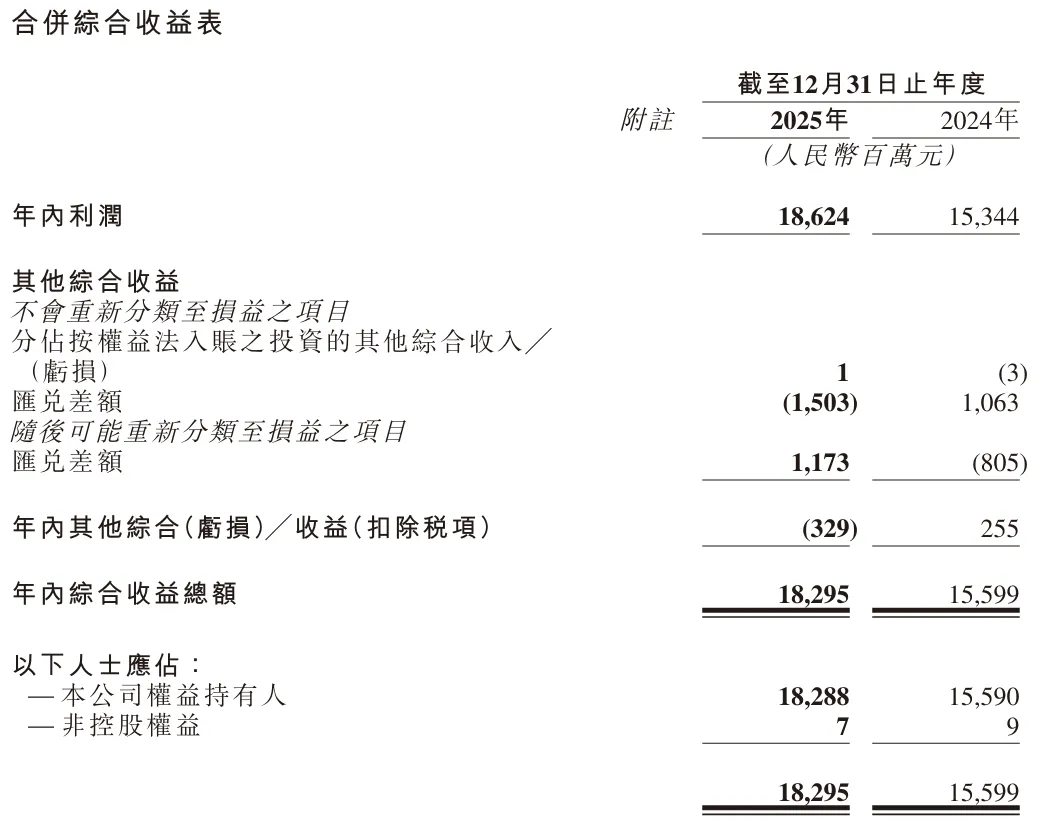

毛利为人民币785.49亿元,较去年同期的人民币692.92亿元增长13.4%。毛利率较去年同期的54.6%略微升至55.0%。

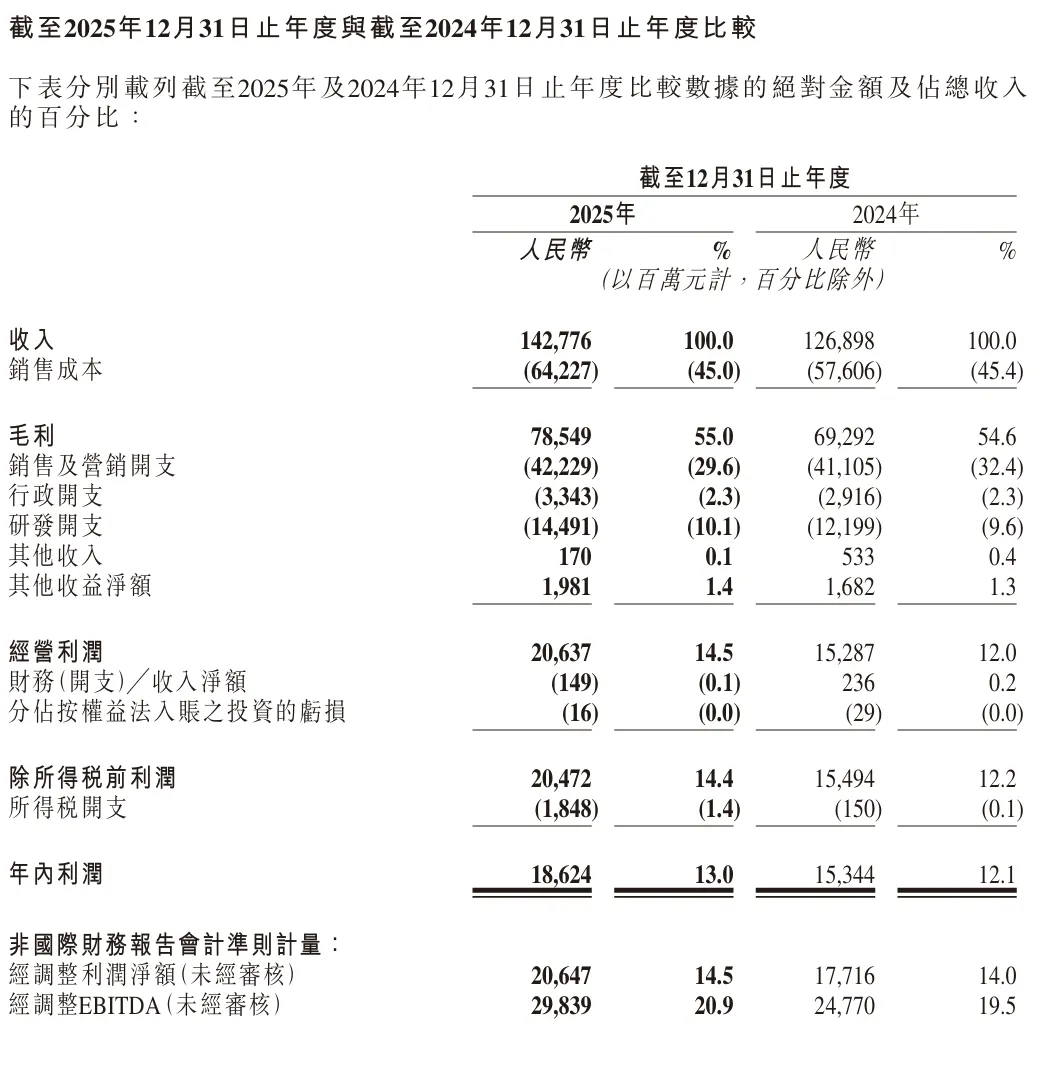

期内利润为人民币186.24亿元,较去年同期的人民币153.44亿元增长21.4%。

经调整利润净额自去年同期的人民币177.16亿元增长16.5%至人民币206.47亿元。

国内分部经营利润自去年同期的人民币1222.02亿元增加12.7%至人民币1377.02亿元。海外分部经营利润自去年同期的人民币46.96亿元增加8%至50.74亿元。

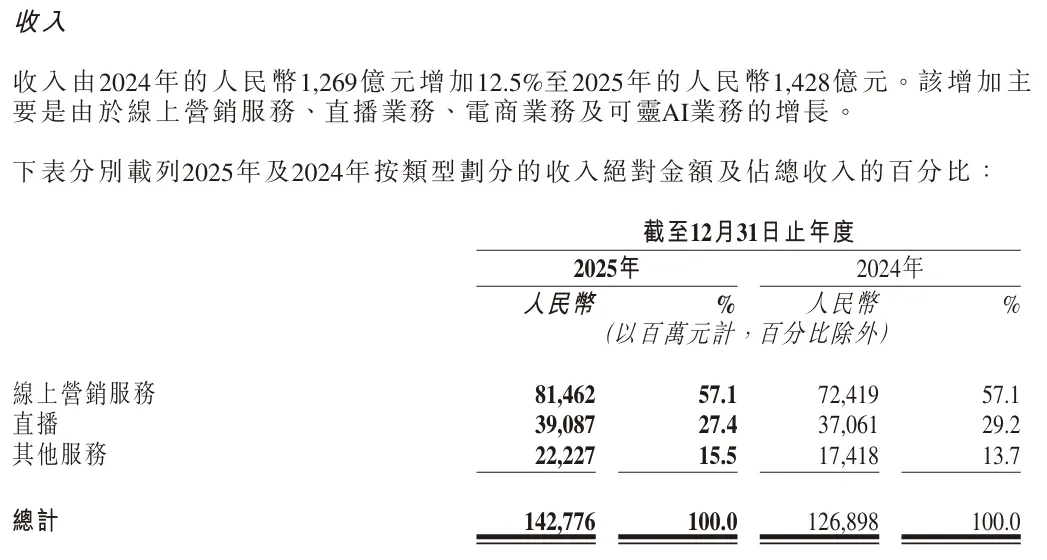

线上营销服务收入由2024年的人民币724亿元增加12.5%至2025年的人民币815亿元,主要是由于AI在线上营销服务多场景的加速渗透与创新应用

直播业务收入由2024年的人民币371亿元增加5.5%至2025年的人民币391亿元,是由于公司持续努力建立一个丰富而健康的直播生态系统及多元化的优质内容。

其他服务收入由2024年的人民币174亿元增加27.6%至2025年的人民币222亿元,主要是由于我们电商业务及可灵AI业务的增长。可灵AI业务的增长主要是由于先进的AI技术及卓越的产品性能。

销售及经营开支由2024年的人民币422亿元下降2.68%至2025年的人民币411亿元。占总收入的百分比由2024年的32.4%减至2025年的29.6%,主要是由于公司致力于提升销售及营销效率。

行政开支由2024年的人民币29亿元增加14.6%至2025年的人民币33亿元,主要是由于雇员福利开支(包括相关以股份为基础的薪酬开支)增加。

研发开支由2024年的人民币122亿元增加18.8%至2025年的人民币145亿元,主要是由于雇员福利开支(包括相关以股份为基础的薪酬开支)增加及对AI的投入增加。

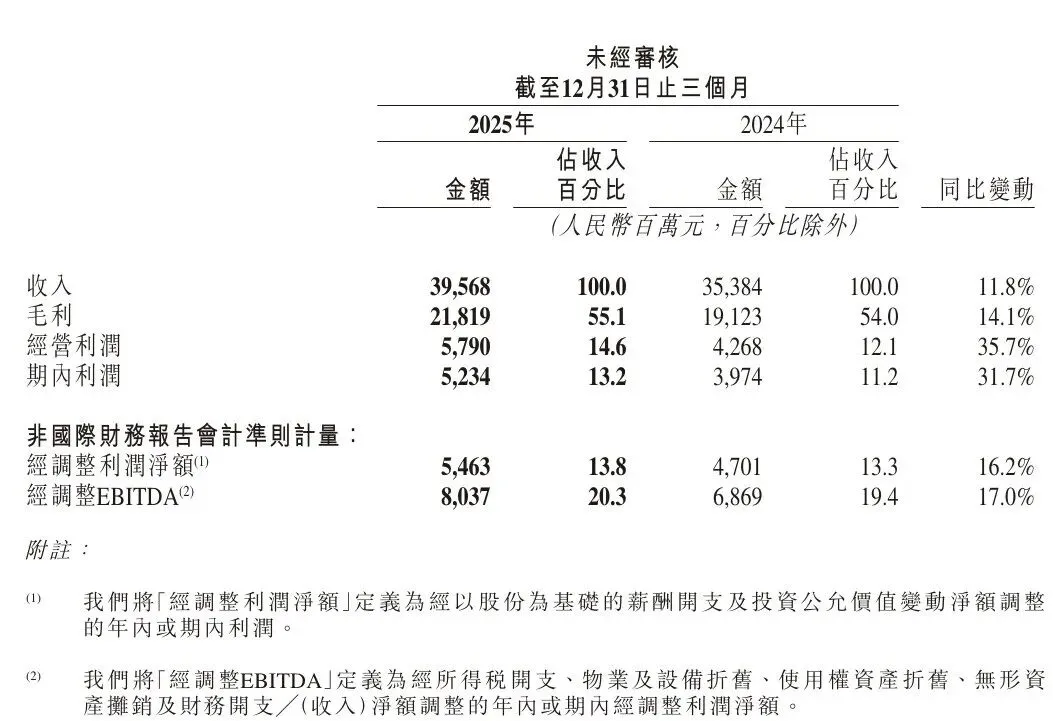

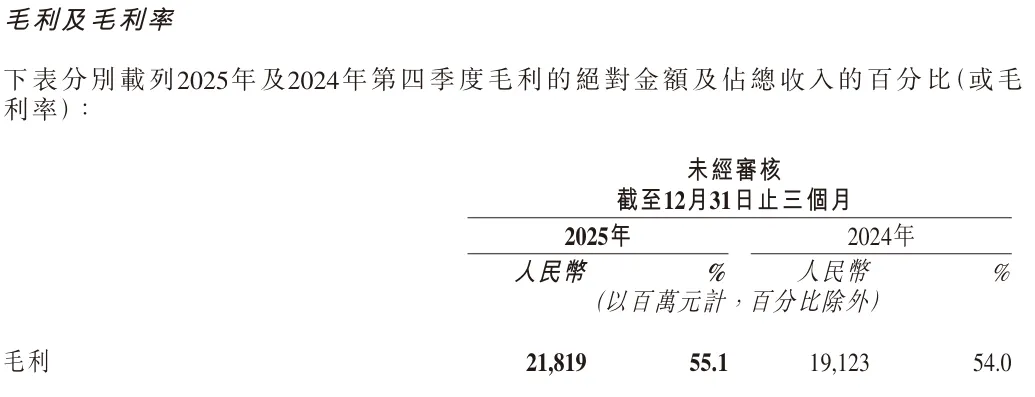

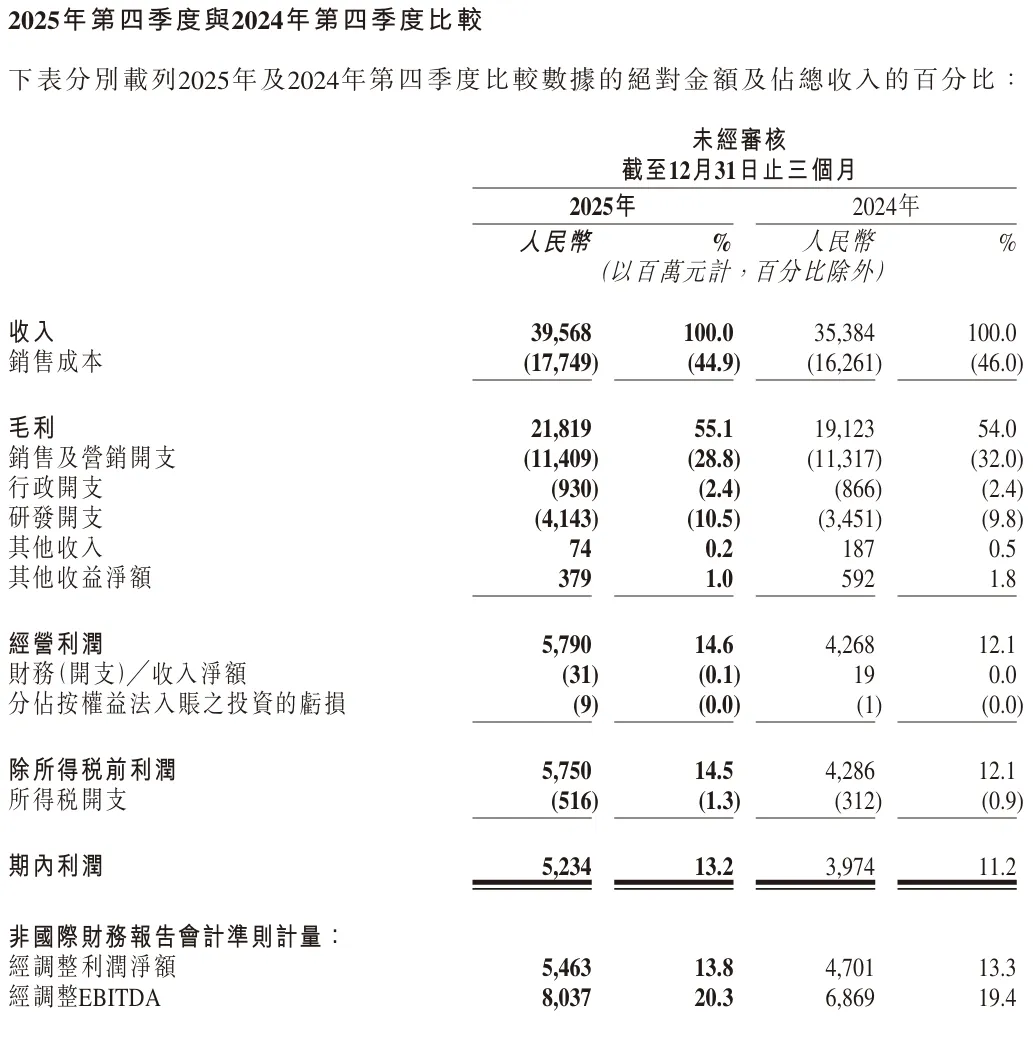

毛利为人民币218.19亿元,较去年同期的人民币191.23亿元增长14.1%。

毛利率由2024年同期的54.0%增至2025年第四季度的55.1%。

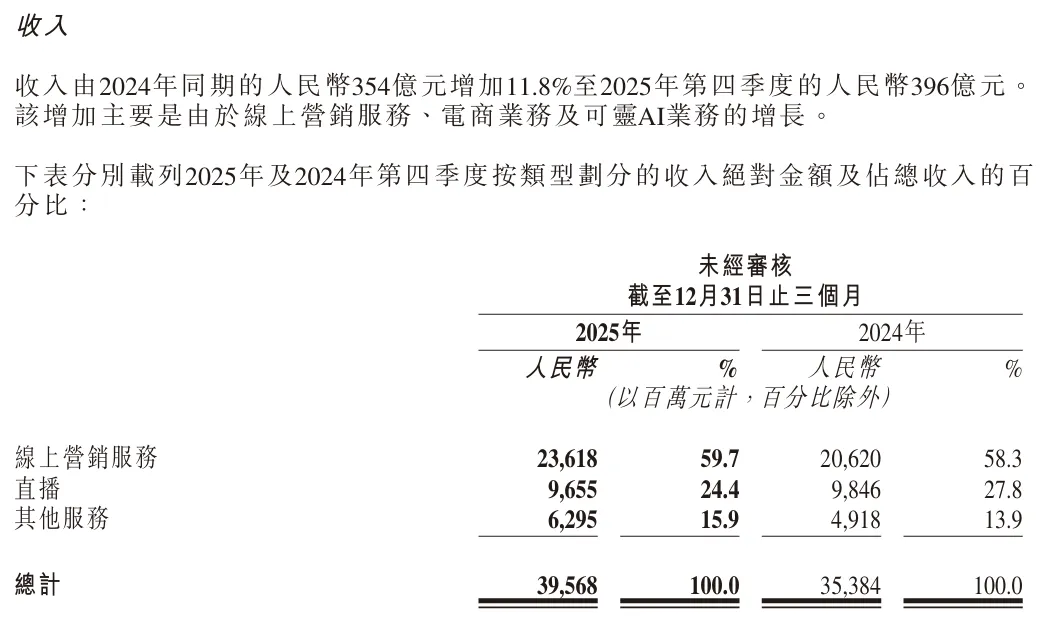

- 线上营销服务收入由2024年同期的人民币206亿元增加14.5%至2025年第四季度的人民币236亿元,主要是由于AI在线上营销服务多场景的加速渗透与创新应用。

直播业务收入于2025年及2024年第四季度分别为人民币97亿元及人民币98亿元。

其他服务收入由2024年同期的人民币49亿元增加28.0%至2025年第四季度的人民币63亿元,主要是由于公司电商业务及可灵AI业务的增长。

销售及营销开支由2024年的人民币114亿元下降至2025年的人民币113亿元。占总收入的百分比由2024年同期的32.0%降至2025年的28.8%,主要是公司我们致力于提升销售及营销效率。 行政开支由2024年同期的人民币866百万元增长7.39%至2025年的人民币930百万元。 研发开支由2024年同期的人民币35亿元增加20.1%至2025年的人民币41亿元,主要是由于雇员福利支出(包括相关以股份为基础的薪酬支出)增加及对AI的投入增加。

经营利润自去年同期的人民币43亿元增加至人民币58亿元。

经调整EBITDA自去年同期的人民币68.69亿元增加至人民币80.37亿元。

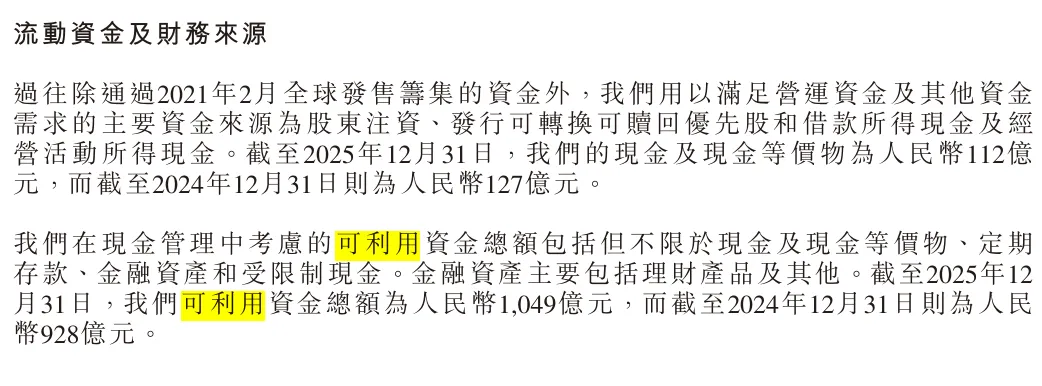

可利用资金总额截至2025年12月31日为人民币1049亿元。

业务回顾

AI业务

【Q&A】

Q近期视频生成大模型行业加速迭代(包括Sora 2.0推出)在2026年对可灵AI有何影响?这对整体行业以及对可灵本身在2026年有什么影响?技术能力、产品升级及商业化变现方面有哪些具体计划与策略?

A视频生成大模型技术复杂度高、创新空间大,当前远未成熟,Sora 2.0及行业加速迭代将降低创作门槛、提升应用场景渗透率、扩大行业整体规模,而可灵围绕多模态的技术路线与Sora 2.0一致,印证了其迭代方向的正确性;目前可灵模型与产品能力保持全球领先,基准测试评分排名领先,可灵3.0在角色一致性、可控性、物理真实感及复杂场景稳定性方面表现优异,强化了在专业创作者及企业端的差异化优势,近期公司与华策影视《太平年》的合作验证了顶级影视制作中的商业价值。商业化方面,可灵今年各月保持月环比增长,1月ARR已超3亿美元,公司有信心实现全年收入同比超100%增长。技术迭代层面,可灵持续演进统一原生多模态方向,从2.0版本提出多模态视觉语言(MVL)理念,到1.6模型深化多模态指令输入,再到2.6模型实现音画同出,今年2月推出的3.0系列基于"all in one"理念实现多模态输入输出一体化。未来公司将进一步拓展动作、表情等模态以提升可控性,解决复杂场景设置与一致性问题,同时稳步推进agent能力,实现分镜编排、角色场景一致化、音画同步、光影运镜等全流程自主化创作,持续保持技术与商业化全球领先地位。

Q 除多模态视频生成领域(可灵)外,公司认为还有哪些AI领域值得加大投入?

A 除多模态视频生成外,公司将持续投入内容与商业生态场景的大模型研发应用,重点布局生成式推荐大模型、多模态理解大模型及agent能力三大方向。生成式推荐大模型方面,公司将探索生成式模型与排序体系的深度结合,从单次请求优化转向长期价值建模,通过引入大语言模型增强逻辑推理与知识能力以打破数据循环,并构建原生高并发可扩展的新一代推荐架构;多模态理解大模型方面,公司的自研基座模型已赋能内容理解基建,通过视频解析与用户行为推理提升用户时长与留存,未来将推动AI能力从被动问答向长线理解与复杂任务处理升级,拓展至营销服务、电商等核心营收场景,研发具备多模态交互能力的实用型智能助手;agent能力方面,公司将为电商商家打造涵盖智能选品、创意编辑、素材生成、智能出价、AI客服及投后分析的全流程自动化投放AI agent,同时探索线索类行业销售agent及基于agent的电商搜索优化。为支撑上述布局,公司还将推进算力中心建设,夯实AI发展底层基础设施,以坚定投入与人才储备赋能内容生态及商业伙伴价值增长。

Q公司近一年的电商增长策略是什么?公司如何预期近一年的趋势与增长机会?

A2026年快手电商将回归内容电商本质,发挥内容平台禀赋,围绕三大策略推进稳健高质量增长:一是聚焦供给侧改革,持续优化商品供给,在2025年四季度"乘风计划"基础上加大对头部品牌定向扶持力度,从商家、流量、产品、运营、服务五维度深化产业带布局,已圈定100个重点产业带进行动态维护,推动平台从简单交易定位向与商家共同成长的合作伙伴转型;二是持续做好买家获取与渗透,针对电商月均买家数仍有较大增长空间的现状,加强用户电商内容兴趣挖掘,优化内容策略,通过有效补贴机制及跨场域联动,借助优质商品拉动买家转化规模提升;三是深化资源整合,推进电商与商业化深度融合,包括发券融合、提升补贴效率、推进全局优投等,巩固四季度流量融合初步成效。行业层面,男装、运动、生鲜食品等品类增长较快且趋势延续,内容电商的天然转化优势将持续驱动线上营销与零售市场渗透率提升。变现层面,将深化全栈推广与智能化投放基础能力,核心增量来自三方面:扩规模,聚焦美妆、户外、运动、生鲜、家装等重点细分行业拓宽变现规模;提效率,积极引入品牌客户优化客户结构,重点突破女装、医疗保健等行业提升变现效率,推动GMV与营销消耗双目标同向发展;拓行业,在母婴、亲子、宠物、消费电子等相对落后领域寻求突破,同时提升货架场域变现效率,扩大全域商品供给并优化商家商品卡投放预算。整体而言,快手电商将在高质量增长前提下稳扎稳打,发挥内容平台优势,更好满足用户消费需求。

Q 在当前宏观及行业环境下,2026年除电商外,公司的线上营销业务的主要增长机会来自哪些行业?公司将如何抓住这些机会?

A2026年公司的线上营销业务增长机会主要来自生活服务、短剧及AI应用三大行业。生活服务领域,用户行为正从传统搜索平台向内容平台迁移,短视频与直播形式更易建立信任并提升转化效率,平台将持续升级产品优化商家与潜在客户的沟通效率,并通过AIGC素材解决方案及AI客服帮助中小商家降低运营成本、实现72小时在线服务;短剧领域,AI技术提升内容生产效率并降低制作成本,快手依托成熟短剧生态与全球领先视频生成模型优势,构建覆盖工具、内容、发行全链路的短剧生态,推出涵盖流量等全方位服务计划,短剧营销服务收入规模快速提升,今年3月单日消耗峰值已突破1500万元人民币;AI应用领域,随着各类应用涌现及行业快速发展,2026年相关需求将保持明显增长,公司将加强客户精细化运营,优化留存指标,帮助客户提升用户生命周期价值,增强营销投放意愿与规模。总体而言,公司将通过产品升级、内容生态建设及重点行业客户运营,挖掘上述行业增量机会,实现线上营销服务收入稳定增长。

Q2026年公司在AI领域capex投入规模有何规划及主要投向是什么?该投入对整体利润率有何影响和展望?

A 近年来,公司全面深化AI战略,可灵AI在技术、产品及商业化方面取得显著进展,AI技术赋能内容与商业生态收效良好,进一步坚定了公司持续投入的决心;2026年集团整体capex预计达260亿元人民币,较2025年增加约110亿,投入方向涵盖可灵大模型及其他基础模型的算力投入、离线数据存储处理等常规服务器采购,以及数据算力中心建设工程,其中可灵模型开支提升源于用户量级与收入规模增长带来的推理算力需求,以及年内重要迭代升级所需的训练算力储备,未来公司将根据模型进展灵活调配推理与训练算力以确保效能最大化。公司强调高度重视现金流管理并保持充裕现金储备,2025年尽管capex投入约150亿,全年集团层面仍实现约120亿自由现金流流入,2026年目标持续保持全年正向自由现金流。公司坚信当前投入将高效转化为未来盈利动能,在坚持长期主义技术投入的同时严守财务纪律,以稳健资产负债表支撑AI时代可持续高质量发展。

资料来源

https://m.wind.com.cn/mobwftweb/M/?code=1363D7527ACF&lan=cn&device=ios&terminaltype=wft.m&version=25.12.16#/NA/53FF46C64E8F99716C3B8E6F6EAC5AB2

历史链接:

附QA|快手2025年Q1财报概要 收入同比增10.9% 经调利润同比增4.4% 营销收入占比55%

附QA快手|2024年第三季度财报概要 营收同比增11% MAU7亿人 同比增4%

附QA快手|2024Q1财务概要MAU6.97亿人 yoy+6.6% DAU3.94亿人 yoy+5%

附QA|快手2023Q3财报概要 |总营收279.5亿元同比增20.8% DAU3.866亿 MAU6.84亿

【免责声明】本文信息均来源于公开资料及合法获得的相关外部报告资料,华鑫证券对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更。本文信息仅供参考。在任何情况下,本文中的信息均不构成对任何人的投资建议。本公司及其本公司员工对使用本文内容所引发的任何直接或间接损失概不负责。