摘要

加拿大作为北美第二大汽车市场,2025年新车销量达到195.9万辆,同比增长2.1%,延续了自2020年疫情以来的复苏态势。本报告基于加拿大统计局(Statistics Canada)、MarkLines、Focus2Move等权威数据源,系统分析了加拿大乘用车市场过去五年的发展轨迹、2026年开年表现、各细分市场动态、品牌竞争格局以及畅销车型排名,为关注北美汽车市场的读者提供全面的市场参考。

一、过去五年市场行情回顾

1.1 疫情冲击与市场重启(2020-2021年)

2020年,新冠疫情全球爆发对加拿大汽车市场造成严重冲击。由于封城措施、供应链中断以及消费者信心不足,当年汽车销量大幅下滑。这一年的市场低迷为后续的反弹积蓄了能量。

2021年,市场开始显现复苏迹象,全年销量超过170万辆,同比增长约7%。商用车是市场复苏的主要驱动力,2021年加拿大卡车新注册量约为460万辆,比2020年增加了超过40万辆。相比之下,乘用车市场复苏较为缓慢,在2019年至2020年间,乘用车销量下降了36%,2021年的恢复速度明显不及商用车。值得关注的是,2021年受全球芯片短缺影响,加拿大所有细分市场的车辆产量均有所下降,其中轻型商用货车产量受影响最大,同比下降了21.3%。

1.2 稳健复苏期(2022-2023年)

2022年,加拿大汽车市场销量达到148.9万辆,继续保持复苏态势。进入2023年,市场展现出强劲的增长动力,全年销量达到约166.4万辆,较2022年的148.9万辆同比增长11.8%,创下了自1997年以来的最大年度增幅。这一增长主要归因于下半年车辆供应状况改善,以及2020至2022年间积压的约100万辆被压抑的购车需求得到释放。

2023年市场呈现出明显的SUV和皮卡主导趋势,皮卡和SUV作为乘用车主导品类的市场份额创下历史新高,达到85.8%。该年度实现了连续14个月的同比增长,其中11月单月同比增长20.7%,为全年单月最大增幅。第四季度表现尤为强劲,销售额同比增长17.2%。

1.3 持续增长与增速放缓(2024-2025年)

2024年,加拿大汽车市场延续了复苏势头,全年销量约为186万辆,同比增长8.2%。从月度表现来看,2024年1月销量为11.3万辆,同比增长14.9%,季节调整年化销量(SAAR)自2020年2月以来首次突破200万辆。2月表现更为强劲,销量达12.9万辆,同比增长24.4%,SAAR达到211万辆,为2018年1月以来的最高水平。上半年累计销量92.4万辆,同比增长10.4%。

然而,下半年增速有所放缓。9月销量同比下降3.6%,部分原因是当月销售日比去年少3天。全年紧凑型和次紧凑型SUV是增长的主要驱动力,其中紧凑型SUV销量超过56万辆。豪华车市场因可负担性问题表现显著不佳。乘用车市场份额进一步萎缩至全年总销量的13.4%。

2025年,市场进入温和增长阶段。根据加拿大统计局数据,2025年全年新车销量达到195.9万辆,同比增长2.1%,销售额较2024年增长约1.0%(增加约11亿加元)。这是自2019年以来的最高水平。增长节奏明显放缓,增速仅为2024年(8.2%)的四分之一,反映出市场正在从强劲复苏向稳定增长过渡。

1.4 五年发展脉络总结

过去五年加拿大乘用车市场经历了"V"型走势:2020年受疫情冲击大幅下滑,2021年开始复苏,2022至2024年实现连续快速增长,2025年增速放缓但仍保持正增长。市场结构也发生深刻变化,皮卡和SUV构成的乘用车主导品类持续走强,轿车份额不断萎缩,电动车市场则在政策变化影响下经历波动。

二、2026年1-2月市场行情

2.1 开年表现

根据加拿大统计局2026年3月16日发布的最新数据,2026年1月加拿大新车销量为11.4万辆,较2025年1月的12.1万辆同比下降5.6%。销售额方面,1月销售额同比下降6.1%。这一开年数据给2026年市场走势带来一定的不确定性。

分车型来看,2026年1月新轿车销量同比下降18.2%,新皮卡和SUV销量同比下降3.9%。皮卡和SUV销量下滑幅度相对较小,继续占据市场主导地位。

2.2 零排放车辆(ZEV)市场急剧萎缩

2026年1月,零排放车辆(纯电动汽车和插电式混合动力汽车)销量为8826辆,较2025年1月的1.45万辆同比大幅下降39.3%。ZEV占当月总销量的比例为7.7%,而2025年1月该比例曾达到12.0%。

这一显著下滑主要归因于联邦和省级ZEV激励计划的变更。联邦"零排放车辆激励计划"于2025年1月中旬中止,魁北克省的"Roulez Vert"计划提供的回扣金额也相应减少。政策变化导致消费者购车意愿显著下降。

2.3 市场展望

面对2026年开年的销售下滑,市场分析师对全年走势持谨慎态度。2025年,加拿大 GDP 增长1.1%,预计2026年将升至2.0%,通胀率降至2.0%(2024年10月数据)。然而,关税不确定性、政策变化以及经济压力仍将对市场产生影响。Scotiabank此前的预测显示,2026年加拿大汽车销量预计约为180万辆,但考虑到当前数据,预期可能需要调整。

三、各细分市场表现分析

3.1 车型类别分化加剧

加拿大汽车市场过去五年最显著的特征是车型类别分化日益明显。皮卡和SUV作为乘用车的两大主导品类,持续侵蚀轿车市场份额。

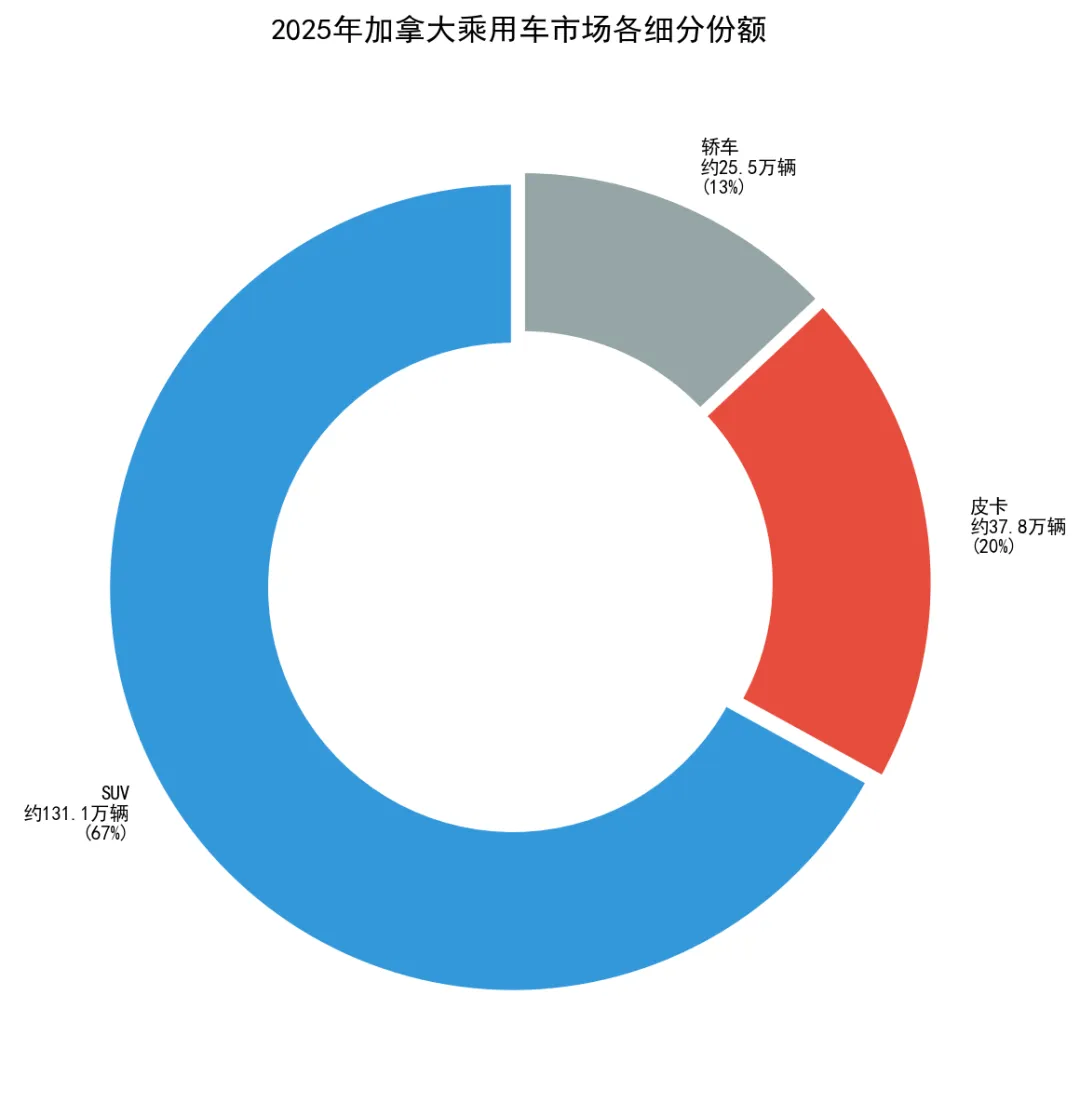

2025年全年数据显示,乘用车板块内部呈现分化格局:SUV和皮卡销量同比增长,而轿车销量同比下降5.2%,减少约1.3万辆。皮卡和SUV整体销量同比增长3.7%。

从市场份额演变来看,轿车在整体销量中的占比持续走低。2024年,乘用车(轿车)市场份额已萎缩至13.4%,2025年这一趋势延续。皮卡和SUV则创下市场份额新纪录,继续主导市场格局。这种消费偏好转向反映了加拿大消费者对车辆多功能性、空间和适应性的持续追求。

各细分市场份额

根据DesRosiers Automotive Consultants的数据,2025年第一季度各细分市场份额如下:

表:2025年第一季度加拿大汽车市场细分份额

2025年全年数据显示,皮卡销量占整体市场的20%,约37.8万辆。SUV占据市场主导地位,市场份额约65%-68%。轿车市场份额已萎缩至13%左右。

市场容量方面:以2025年全年195.9万辆为基数,SUV市场容量约131.1万辆,皮卡市场容量约39.2万辆,轿车市场容量约25.5万辆。

在SUV细分市场中,中型豪华SUV和大型豪华SUV表现强劲,分别增长18.9%和14.9%,而小型SUV和中型SUV分别下降6.3%和7.5%。皮卡细分市场中,小型皮卡增长高达89.6%,大型皮卡稳健增长5.0%。

轿车细分市场面临更大压力:中型轿车下降44.9%,运动轿车下降38.9%,豪华轿车下降33.0%,显示出轿车市场的全面萎缩趋势。

3.2 皮卡市场持续火热

皮卡是加拿大汽车市场最重要的细分领域之一,2025年皮卡销量占整体市场的20%,约为37.8万辆。福特F系列稳居畅销皮卡榜首,全年销量达13.8万辆,同比增长3%。GMC Sierra和雪佛兰Silverado合计销量为11.4万辆,同比增长2%。

值得注意的是,一些二线皮卡车型增长显著。丰田Tacoma销量为1.65万辆,同比增长54%。福特Maverick销量为1.6万辆,同比增长98%,增幅接近翻倍。Ram皮卡的销量为4.3万辆,同比下降25%,显示出该细分市场的竞争加剧。

3.3 SUV市场格局

SUV是加拿大最受欢迎的汽车类型之一,市场容量远超皮卡。2025年五大畅销SUV车型分别为:丰田RAV4(7.6万辆,同比下降3%)、本田CR-V(5.6万辆,同比增长1%)、现代Tucson(4.2万辆,同比增长40%)、日产Kicks(4.1万辆,同比增长70%)、日产Rogue(3.6万辆,同比增长10%)。

现代Tucson和日产Kicks的显著增长反映出韩系品牌在SUV领域的强势崛起。紧凑型和次紧凑型SUV在2024年销量增长最为迅猛,其中紧凑型SUV销量超过56万辆。

3.4 轿车市场持续萎缩

轿车市场在加拿大面临严峻挑战。2025年五大畅销轿车分别为:本田思域(3.1万辆,同比下降2%)、丰田卡罗拉(2.5万辆,同比下降3%)、现代伊兰特(2.4万辆,同比增长19%)、大众Jetta(1.6万辆,同比增长35%)、马自达3(1.4万辆,同比增长37%)。

尽管整体轿车市场下滑,但部分车型仍实现增长。现代伊兰特、大众Jetta和马自达3的同比增幅都超过或接近40%,表明在细分市场仍有结构性机会。

3.5 电动乘用车市场:政策调整与格局重塑

电动乘用车(ZEV,零排放车辆)市场是加拿大汽车行业转型的重要领域。2024年,加拿大ZEV销量达到27.2万辆,其中电池电动汽车(BEV)约20.2万辆,插电式混合动力汽车(PHEV)约6.9万辆。ZEV占全年新车注册量的15%,即每7辆新车中就有1辆是零排放车辆。在全年新车注册量的净增长中,有60%来自ZEV车型,这一数据表明电动化是市场增长的核心驱动力。

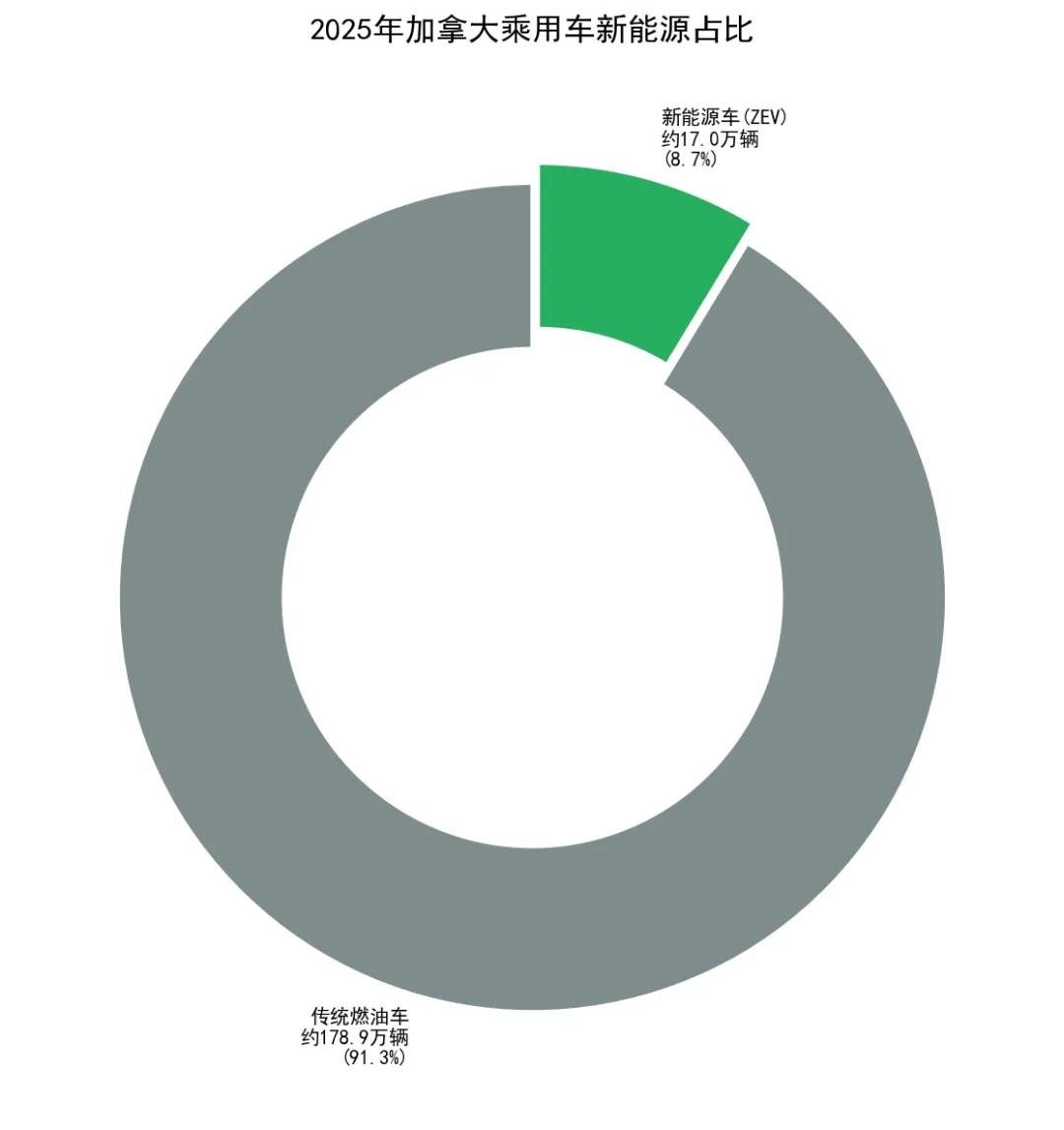

市场容量方面:2025年全年乘用车(轿车+皮卡+SUV)总销量约195.9万辆,其中新能源车(ZEV)销量约17万辆,占比约8.7%;传统燃油车销量约178.9万辆,占比约91.3%。

从全球视角来看,加拿大ZEV市场份额(15%)高于美国(约10%),但仍低于全球平均水平(22%),市场仍有较大增长空间。

品牌与车型竞争格局

在电池电动汽车(BEV)领域,特斯拉凭借Model 3和Model Y两款车型占据绝对主导地位。根据加拿大能源监管局(CER)的数据,2020-2024年累计销量中,特斯拉Model 3(轿车)占ZEV总销量的13%,特斯拉Model Y(SUV)占11%,这两款车型合计就占据了近四分之一的市场份额。现代汽车同样表现突出,现代IONIQ 5和现代Kona Electric各占4%的份额,大众ID.4占3%。前5名BEV车型合计占据了BEV总销量的一半以上。

在插电式混合动力汽车(PHEV)领域,竞争格局则呈现出不同景象。三菱Outlander以6%的份额位居榜首,丰田RAV4 Prime占5%,丰田Prius Prime占4%,福特Escape和吉普Wrangler 4xe各占2%。前5名PHEV车型合计占据了近三分之二的市场份额。值得注意的是,丰田在PHEV领域表现强劲,其品牌近一半销量来自混合动力车型。

区域性差异显著

加拿大ZEV普及率存在明显的地区差异。不列颠哥伦比亚省和魁北克省是ZEV推广的领导者。在魁北克省,2024年售出的新型多用途车(MPV,包括SUV)中,高达三分之一是ZEV。在卑诗省,2024年售出的新轿车和MPV中,约四分之一是ZEV。魁北克省2024年ZEV销量占全国的30%,是全加拿大ZEV普及率最高的省份。

2025年市场急剧下滑

2025年,加拿大电动车市场遭遇重大挫折。根据最新数据,2025年第一季度ZEV销量同比下降23%,市场份额从2024年第四季度的高点18.3%大幅回落至约9.7%。第二季度进一步下滑至9.2%,第三季度回升至10.4%,第四季度达到11.2%。

全年电动车销量同比下降25.5%,市场份额降至4%-8.7%区间(不同统计口径存在差异)。这一显著下滑主要归因于多重因素叠加:联邦"零排放车辆激励计划"(iZEV)于2025年1月因资金用尽而中止;魁北克省的"Roulez Vert"计划在2025年2月至4月临时暂停并减少补贴金额;卑诗省的"Go Electric"计划于2025年5月暂停。此外,关税不确定性影响消费信心,特斯拉销量大幅下滑35.5%,进一步加剧了市场萎缩。

混合动力表现稳健

与纯电动车市场的急剧下滑形成鲜明对比,混合动力车型表现出另一番景象。丰田品牌近一半销量来自混合动力车型,显示出消费者对电动化路径的偏好正在分化。在纯电动车面临政策不确定性和基础设施挑战的背景下,混合动力作为过渡技术路线正获得越来越多消费者的认可。

2025年第四季度,BEV市场份额达到7.4%-8.0%,而PHEV的份额增长趋于平稳。这一数据表明,尽管整体市场下滑,电池电动汽车仍在ZEV销量中占据主导地位,且增长势头优于插电式混合动力汽车。

四、各品牌销量及市场表现

4.1 2025年品牌销量排名

根据多个数据源汇总,2025年加拿大汽车品牌销量排名如下:

表1:2025年加拿大汽车品牌销量排名(Top 10)

福特品牌以近28万辆的销量稳居榜首,同比增长4%,显示出其在皮卡和SUV领域的强大市场地位。丰田以21.6万辆排名第二,同比增长3%,但在电动车和混合动力领域布局领先。现代品牌增长11%,是最快增长的品牌之一,其在SUV和电动车领域的积极布局获得市场认可。

4.2 2024年品牌表现回顾

2024年品牌销量排名呈现不同格局。根据Focus2Move数据,2024年品牌销量排名为:福特(24.9万辆,同比增长20.5%)、丰田(20.9万辆,同比增长6.6%)、雪佛兰(15.4万辆,同比增长13.7%)、现代(13.2万辆,同比增长13.9%)、本田(12.4万辆,同比增长9.9%)。

通用汽车在前三季度销量超过21.6万辆,同比增长9.7%,是2024年销量最高的制造商。福特市场份额增长最大,增加了1.1个百分点,销量同比增长16.2%。大众汽车百分比增幅领先,高达55.8%。斯巴鲁和马自达也表现强劲,销量分别增长31.7%和26.0%。

4.3 电动车品牌格局

电动车市场呈现独特竞争格局。2025年,特斯拉虽然销量下降35.5%,但仍保持市场领导者地位。福特和凯迪拉克在电动车领域实现显著增长:福特销量增长36.2%,排名上升3位至第2;凯迪拉克销量增长84%,排名上升6位至第3。

现代汽车虽然整体销量增长11%,但其电动车销量下降48%,反映出政策变化对特定品牌的影响更为显著。

4.4 品牌表现分化原因分析

各品牌表现分化的背后有多重因素。首先,产品组合策略至关重要。福特在皮卡和SUV领域的强势地位使其获得市场主导权,而专注于轿车市场的品牌则面临增长压力。其次,电动化转型策略差异明显:丰田的混合动力路线在当前政策环境下表现稳健,而纯电动车企则受到政策变化的更大冲击。再次,品牌定价和可负担性策略影响市场表现,在高利率环境下,性价比突出的品牌更受消费者青睐。

五、畅销车型分析

5.1 皮卡畅销车型

表2:2025年加拿大五大畅销皮卡

福特F系列连续多年位居加拿大皮卡市场榜首,这款全尺寸皮卡凭借强大的拖曳能力、多功能性和品牌口碑,持续赢得加拿大消费者的青睐。GMC Sierra和雪佛兰Silverado作为同平台兄弟车型,合计占据第二大市场份额。

Ram皮卡的销量下滑25%值得关注,这反映出全尺寸皮卡市场竞争加剧,以及消费者在性价比方面的考量。丰田Tacoma和福特Maverick的强劲增长则表明,中型皮卡和紧凑型皮卡市场正在扩容,为消费者提供更多选择。

5.2 SUV畅销车型

表3:2025年加拿大五大畅销SUV

丰田RAV4虽然销量微降3%,但仍以较大优势领跑SUV市场,其可靠性和燃油经济性在加拿大寒冷气候下表现出色。本田CR-V稳居第二,市场地位稳固。现代Tucson和日产Kicks的爆发式增长(分别为40%和70%)是2025年SUV市场的最大亮点,这两款车型以合理的价格、丰富的配置和出色的空间表现赢得市场认可。

5.3 轿车畅销车型

表4:2025年加拿大五大畅销轿车

轿车市场虽然整体萎缩,但本田思域和丰田卡罗拉仍位居前两位,显示出这两款紧凑型轿车在加拿大市场的深厚根基。现代伊兰特、大众Jetta和马自达3的显著增长表明,即使在萎缩的市场中,产品力出色的车型仍能获得消费者认可。

5.4 车型趋势总结

从畅销车型分析可以得出以下结论:皮卡市场由福特F系列主导,但中低价位细分市场增长迅速;SUV市场竞争激烈,日韩品牌表现突出;轿车市场虽然萎缩,但头部车型仍保持较强竞争力。整体来看,性价比、实用性和品牌可靠性是影响消费者选择的关键因素。

六、市场展望与结论

6.1 市场展望

展望2026年,加拿大汽车市场面临多重挑战与机遇。挑战方面:2026年开年销量下滑5.6%,给全年走势蒙上阴影;电动车市场因政策变化持续承压;关税不确定性和经济压力可能影响消费信心。

机遇方面:加拿大经济预计增长2.0%,高于2025年的1.1%;通胀率保持低位有利于消费支出;2026年世界杯足球赛将在加拿大举办,可能带动一波消费热潮;二手车市场价值正在正常化,有利于新车置换需求释放。

综合来看,2026年加拿大汽车销量预计在180万辆左右,与2025年基本持平或略有下降。市场将从高速复苏转向稳定发展期。

6.2 结论

本报告通过分析过去五年加拿大乘用车市场的发展轨迹,得出以下核心结论:

第一,市场已从疫情冲击中完全恢复。2025年销量达到195.9万辆,为2019年以来的最高水平,较2020年低点增长显著。

第二,市场结构深度重塑。皮卡和SUV组成的乘用车主导品类市场份额持续攀升至85%以上,轿车市场萎缩至13%左右,消费者偏好变化不可逆转。

第三,品牌竞争格局生变。福特凭借皮卡优势稳居榜首,丰田、现代等日系韩系品牌表现稳健,电动车企面临政策调整带来的短期挑战。

第四,电动化转型遭遇挫折。2025年电动车销量下降25.5%,市场份额降至4%,政策变化是主要诱因。但混合动力车型表现强劲,显示电动化路径存在分化。

第五,2026年开年表现不佳。1月销量同比下降5.6%,全年走势面临不确定性。

加拿大乘用车市场正站在新的十字路口,从疫情后的强劲复苏转向稳健发展。品牌竞争、产品策略和电动化路径的选择将在未来几年决定市场格局的演变方向。

数据来源

Statistics Canada - New motor vehicle sales, January 2026 MarkLines - Canada Flash Report 2024, 2025 Focus2Move - Canada Auto Sales 2024, 2025 Driving.ca - Canada's best-selling cars, trucks, SUVs, auto brands in 2025 Statista - Automotive industry in Canada Canadian Black Book - 2026 Market Preview