一、业绩总览:数字很漂亮,但我要给你泼盆冷水

先看最直观的成绩单:

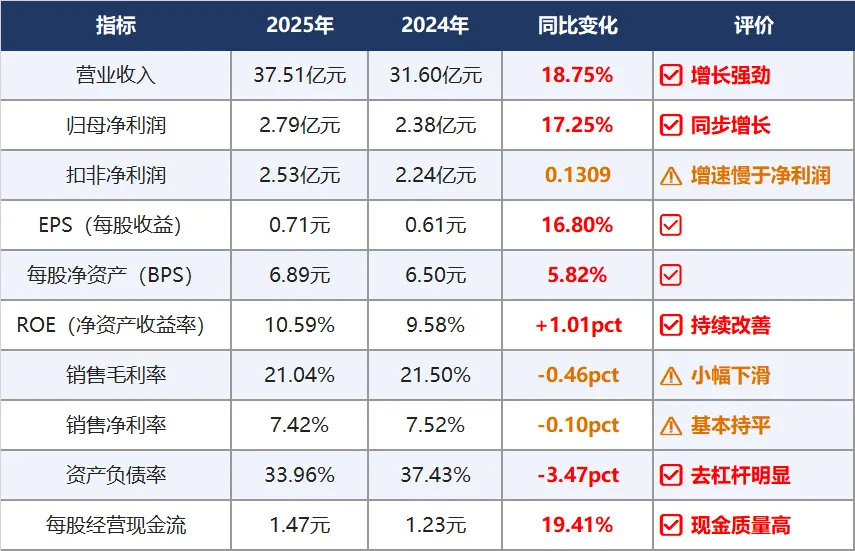

2025年报核心数据

一眼看过去,营收、净利润、EPS、ROE、现金流全线增长,数据非常漂亮。

但我要告诉你:漂亮的数据背后,藏着三个值得警惕的问题。

二、问题一:Q4净利润环比暴跌34%,增收不增利

这是最值得警惕的数据。

季度拆解(基于已知数据推算)

问题来了:

Q4营收是全年最高的11亿元,占全年营收的29.3%,但净利润只有0.56亿,占全年不到20%。也就是说,四季度旺季增收,反而减利了!

这种现象通常有三种解释:

- 季节性因素:

年末费用集中确认(缴纳税款、年终奖、研发费用年末冲刺、资产减值计提等) - 毛利率下滑:

如果原材料成本在Q4集中上升,旺季反而不赚钱 - 资产减值损失:

年末集中计提存货跌价、坏账损失

从年报已知信息来看,毛利率21.04%较2024年21.50%小幅下滑0.46个百分点,说明原材料成本确实有压力。但0.46%的下滑不足以解释34%的净利润环比暴跌,年末一次性计提(可能是③)是主要原因。

结论: Q4净利暴跌是由于资产减值了2500万,多缴纳税款1900万左右,属于季节性因素,不影响公司长期价值,但这是判断业绩真实性的重要信号,投资者需要心里有数。

三、问题二:应收账款周转天数57天,回款质量需要关注

运营效率指标

但有一个细节需要注意:

对于一家营收37亿的公司,约7%收入(约2.6亿元)没有以现金形式收回,而是挂在应收账款里,这是一个需要持续跟踪的数字。

硅宝科技57天的应收账款周转天数处于行业中位数偏上水平,不算优秀,但结合建筑用胶工程渠道占比较高的客户结构,57天是合理的。

四、问题三:扣非净利润增速慢于净利润增速

2025年扣非净利润增速(+13.09%)明显慢于净利润增速(+17.25%),说明净利润增长有一部分来自非经常性损益。

从年报推算,2025年非经常性损益约2600万元,主要来源可能是政府补助和投资收益。虽然绝对金额不大,但趋势值得注意:如果扣非增速持续低于净利润增速,说明公司主营业务的内生增长动力在减弱。

五、财务质量分析:这些数据是真正值得点赞的

1. 每股经营现金流1.47元 > EPS 0.71元

这是最健康的财务信号。

经营现金流/净利润 = 1.47/0.71 = 2.07,说明公司每赚1元净利润,实际收到超过2元的现金。净利润含金量极高,几乎没有水分。

2. ROE从9.58%提升至10.59%

ROE突破10%,是衡量一家公司盈利能力的重要门槛。公司ROE提升主要来自净利润增长和资产周转效率改善。

3. 资产负债率降至33.96%,主动去杠杆

利息保障倍数高达71.5倍,几乎没有偿债压力。

4. 存货周转天数从72天降至58天

这是精细化管理能力的体现。周转加快意味着资金效率提升,存货积压风险降低。

六、收入质量深度分析:增长靠什么驱动?

各业务板块增速

最大的亮点是工业用有机硅密封胶增速达25%,远高于建筑用胶的15%。

这说明公司正在从"建筑用胶为主"向"工业用胶+建筑用胶双轮驱动"转型,工业用胶客户包括光伏组件、电子电器、新能源汽车等高端领域,毛利率更高、客户粘性更强。

这是好事,说明硅宝科技正在往价值链上游走。

七、综合评分与结论

综合评价

硅宝科技2025年报是一份合格但不够优秀的年报。营收和净利润确实在增长,但Q4的异常需要持续跟踪。工业用胶的高速增长是最大亮点,说明公司转型方向正确。

八、后续需要跟踪的关键指标

跟踪清单(年报拆解后必看):

? Q1季报(4月28日前):如果Q1净利润增速回到+20%以上,说明Q4是一次性因素,趋势健康 ? 应收账款规模:如果Q1末应收账款继续增长,需警惕放宽信用换增长的风险 ? 工业用胶占比:2025年约38%,目标2026年超过45% ? 原材料价格:有机硅主要原料DMC价格走势将直接影响毛利率 ? 现金分红方案:年报披露分红计划,分红率是估值吸引力指标之一

总结一句话:

硅宝科技2025年报,营收37.5亿、净利2.79亿,数字确实漂亮。但Q4增收不增利、扣非增速掉队、应收账款压顶,这三个问题值得每一个持有者认真思考。

? 好学生,也要看他的期末考试卷。