【摘要】 2026年3月,全球MLCC(多层陶瓷电容器)龙头——日本村田制作所(Murata Manufacturing)正式宣布一项为期三年的战略供应链重组计划,目标是将其稀土原料采购体系从中国业务中彻底"剥离",建立面向美国和全球市场的独立供应链。这一决定背后,是中美地缘政治摩擦、中国稀土出口管制升级和全球供应链重构三大力量的共同驱动。本文从材料科学、产业经济和地缘政治三个维度,对这场"稀土大撤退"进行深度解析。 |

关键数据一览

指标 | 数值 |

村田全球MLCC市场份额 | 约 40% |

中国市场营收占比(2025财年) | 约 48% |

计划完成供应链去耦合时间 | 3 年 |

全球稀土精炼中国占比 | 约 90% |

非中国稀土溢价估算 | 20%~40% |

汽车级MLCC客户认证周期 | 18~36 个月 |

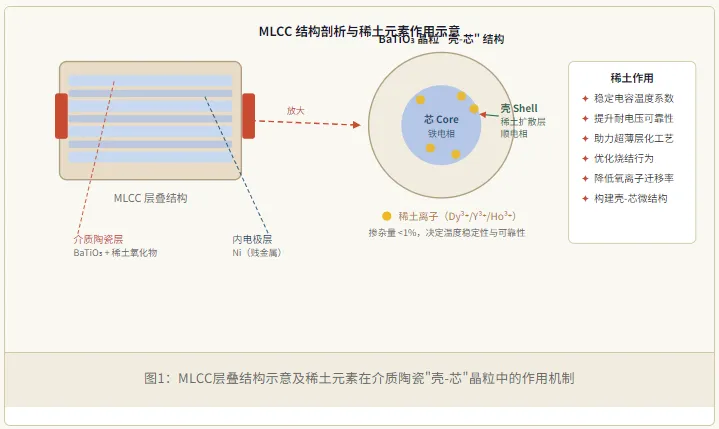

一、稀土:不是"土",是"魔法粉末"

如果你以为"稀土"只是埋在地下等人挖的普通矿石,那就大错特错了。稀土家族共17位成员——镧、铈、钕、镝、钇……个个都是材料界的"功夫大师",用量极少,却能让普通材料脱胎换骨。一块MLCC内部的介质陶瓷,核心是钛酸钡(BaTiO₃),听起来平平无奇,但若没有稀土氧化物(氧化镝Dy₂O₃、氧化钇Y₂O₃、氧化钬Ho₂O₃等)的"点化",这块陶瓷就像没经过训练的新兵:温度一变,电容值乱跑;电压一高,直接缴械。

稀土元素在MLCC中的添加量通常不超过总配方的1%,却承担着以下关键使命:

【稀土在MLCC介质陶瓷中的核心功能】 ① 在钛酸钡晶体中构建"壳-芯"(Core-Shell)微观结构,使介电常数随温度变化趋于平稳;② 通过调控晶格参数和离子半径匹配,抑制相变诱发的电容漂移;③ 降低氧离子迁移率,提升耐电压性能与长期可靠性;④ 改善烧结行为,助力MLCC向纳米级薄层化(≤0.5μm)演进。 |

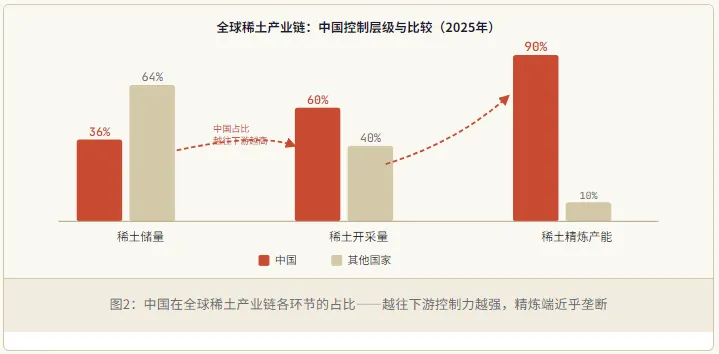

二、中国的稀土"王牌":从资源优势到管制杠杆

地球上的稀土并不稀少,但"挖得出来、提得干净、用得上"是另一回事。中国以全球约36%的稀土储量,却包揽了约60%的开采量和90%以上的精炼产能——这种不对称的垄断,是几十年来用低价倾销、容忍环境代价和持续技术投入换来的。

2025年10月,中国商务部联合海关总署集中发布7则公告,将稀土相关技术、设备及原辅料列入出口管制清单。2026年1月,针对日本的定向管制进一步落地,直接触动了村田等日本电子元件企业的神经。这不是第一次——2010年的钓鱼岛争端期间,中国曾短暂限制稀土对日出口,彼时全球稀土价格在18个月内暴涨超过2000%,直接惊醒了全球供应链的"中国依赖症"患者。

历史上最大的讽刺之一,就是日本20年前重新开始讨论稀土多元化,却到今天才真正被逼着付诸实施。 |

这一次,随着中美贸易战进入"关键矿产"新战场,稀土的出口管制已从偶发性的外交工具升级为系统性的战略武器。S&P Global的报告显示,2026年稀土供应瓶颈将持续存在,尤其是镝、铽等重稀土的价格已创历史新高,而这两种元素恰好是MLCC高端介质配方中不可或缺的"效能加速器"。

中国稀土产业链各环节控制力

环节 | 中国占比 | 战略意义 |

储量 | 约36% | 资源基础,全球第一 |

开采量 | 约60% | 产量主导,竞争优势显著 |

精炼产能 | 约90%+ | ⚡ 近乎垄断,出口管制核心 |

三、村田的三年"解毒计划":说起来容易,做起来是另一回事

村田的官方表述听起来很简洁:"三年内将中国相关稀土供应链从全球业务中分离。"但如果你了解供应链认证的复杂程度,就会明白这句话大约等价于:"三年内学会流利演奏小提琴"——理论上可行,实际上……祝你好运。

三年计划的核心步骤

1.阶段一·2026识别并审核中国境外的稀土矿山与精炼商(主要候选:澳大利亚Lynas、美国MP Materials、加拿大、格陵兰岛等),建立初步合作意向,签署长期供应协议框架。

2.阶段二·2027对新来源稀土进行严格的材料验证:纯度分析、批次一致性测试、配方调适(不同产地稀土的杂质谱系存在差异,可能影响陶瓷烧结行为),同步在生产线进行小批量试产验证。

3.阶段三·2028获取下游客户(苹果、三星、汽车OEM等)对新来源材料生产的MLCC产品的正式认证(Customer Qualification),完成"双轨制"供应链体系切换,中国业务与全球业务实现独立运营。

然而,村田的高管在接受媒体采访时也坦承:"完全替代中国来源的稀土,在技术和经济上可能不可行。"这不是客套话,而是赤裸裸的现实:非中国稀土供应商在产量、成本和稳定性上均存在相当差距。以澳大利亚Lynas为例,其2025年的氧化稀土年产量约为1.8万吨,而全球稀土精炼品年消耗量超过12万吨——缺口几乎无法在三年内弥补。

【⚠ 关键挑战:认证周期与材料一致性】 高端MLCC(尤其是汽车级AEC-Q200认证产品)对材料的稳定性要求极为苛刻。更换稀土来源,意味着需要重新验证介质配方、重新通过客户认证——这个过程对于汽车行业通常需要18至36个月,与村田的整体计划时间高度重叠,几乎没有容错空间。 |

与此同时,村田还面临另一个"甜蜜的烦恼":在中国市场,营收占比已从2021年的约60%降至2025财年的约48%,这一方面降低了对华依赖,另一方面也意味着中国本土竞争对手(如风华高科、三环集团、达利凯普)正在快速蚕食曾属于村田的市场份额。村田自估技术领先优势约为10年,但随着中日韩工程师的持续流动,这一护城河正在被加速填平。

四、蝴蝶效应:村田动了,整个电子产业链都要抖一抖

村田控制着全球MLCC约40%的市场份额。一部旗舰智能手机内有800至1200颗MLCC,一辆新能源汽车内有3000至5000颗,一台AI服务器内高达数万颗。这意味着村田的供应链决策,对苹果、特斯拉、英伟达乃至几乎所有消费电子和汽车OEM,都构成直接影响。

从产业链角度看,村田这次的"供应链解耦"行动,短期内将带来成本上升(非中国稀土溢价通常在20%至40%)和认证期货期风险,但长期看,一旦建立稳定的非中国供应体系,将显著提升对苹果、特斯拉等战略客户的议价筹码——毕竟在地缘政治高压下,"供应链安全性"已经成为和价格、性能并列的核心采购要素。

对于整个电子行业的OEM和EMS企业而言,村田给出的三年路线图,是目前最清晰的供应链风险预警信号。这意味着从现在起,BOM成本规划、库存策略和供应商多元化,都需要把"稀土管制风险"纳入正式的风险建模框架。

各参与方处境与应对策略

五、行业趋势判断:这不是终点,而是新游戏的起点

从更宏观的视角看,村田的这次行动不过是"关键矿产国家化"大潮中的一朵浪花。2022年美国《通货膨胀削减法案》(IRA)要求电动汽车用关键矿产须来自"友好国家";2023年欧盟《关键原材料法案》设定了到2030年"任何单一第三国关键矿产来源不超过65%"的目标。现在,这场多元化运动终于以最直接的方式传导到了被动元件的最基础材料层面。

未来三到五年,我们可以预期以下四大结构性变化:

●稀土溢价常态化:非中国来源的稀土将长期维持较高价格,这部分成本将通过MLCC价格逐步向下游转嫁,终端产品BOM成本有望小幅上升。

●"双轨制"供应链架构普及:不仅是村田,TDK、太阳诱电(Taiyo Yuden)等日系电容厂商,以及三星电机等均会被迫建立面向"中国市场"和"非中国市场"的独立物料体系,增加管理复杂度,但也降低了单一风险敞口。

●稀土回收技术加速商业化:城市矿山(Urban Mining)概念将从实验室走向工厂。日本在MLCC废料、电机永磁体的稀土回收方面已有相当积累,预计2027年后,回收稀土在日系厂商的原料占比可能从当前不足5%提升至15%至20%。

●中国MLCC企业的战略机遇窗口:稀土管制是一把双刃剑。在限制日本企业的同时,国内厂商坐拥稳定原料供应,若能在产品性能和可靠性上完成突破,将在中高端MLCC市场迎来历史性机遇。

稀土,是大自然给21世纪地缘政治开的一张"玩笑账单"——你以为在谈矿石,其实在谈国家安全;你以为在谈供应链,其实在谈技术主权。 |