点击蓝字 关注我们

2025

储能行业介绍及优质龙头企业分析

储能

一、储能行业概述

储能是解决电力供需时空错配的设备。储能,即能量储存,是指通过特定技术和装置将暂时不用的能量储存起来,在需要时再释放利用的过程。储能可以解决电力供需的时空矛盾,提升能源系统的稳定性、经济性和可持续性。它在能源系统、工业生产、日常生活等多个领域都发挥着至关重要的作用。随着全球能源转型加速,可再生能源(如风电、光伏)装机规模快速增长,但其间歇性和波动性对电网稳定性构成挑战,储能因此成为能源系统的关键支撑技术。

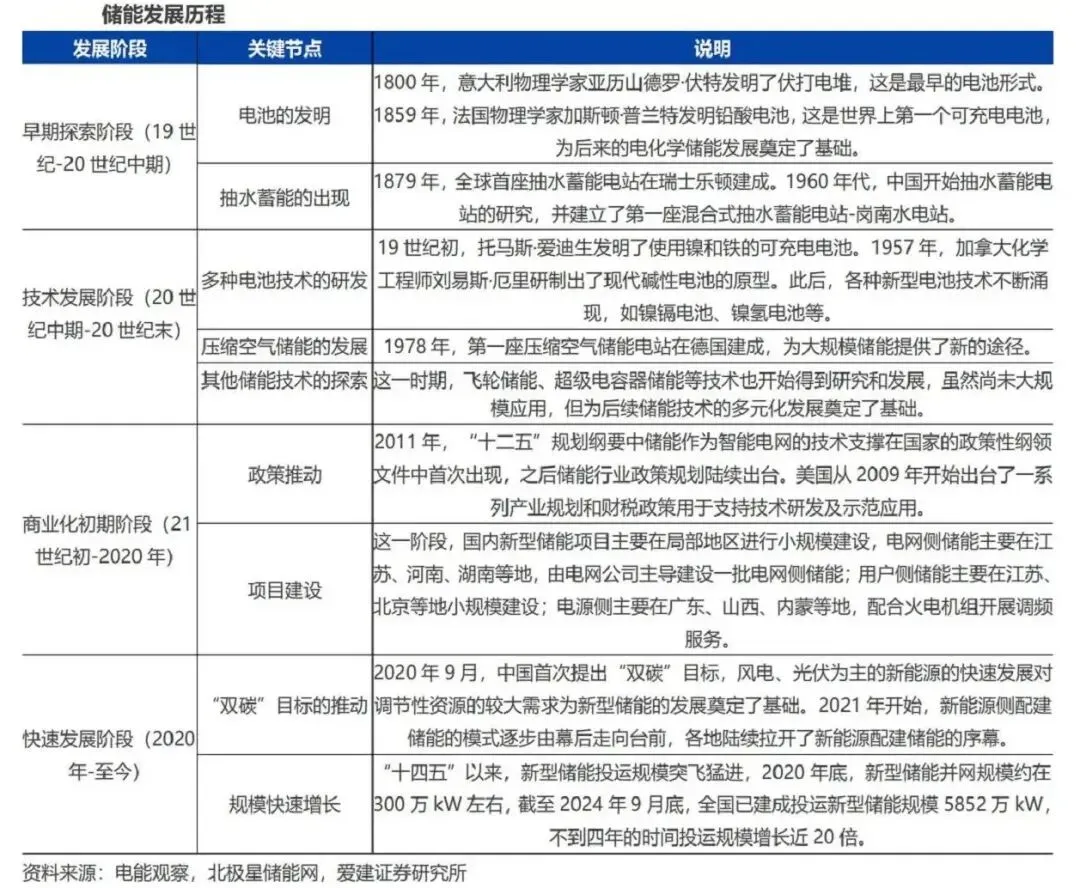

二、储能发展历程

储能经历了从机械储能到电化学储能,再到多元技术并存的演进过程。储能的发展主要可分为4个时期。

早期:抽水蓄能的出现和铅酸电池的发明。

20世纪中期-20世纪末:多种电池技术的研发与进步,锂离子电池的提出。

21 世纪初-2020年:锂离子电池成本的快速下降与商业化初期探索。

2020年-至今:随着产业链降本及“双碳”目标的推动,储能进入快速发展阶段。目前,包括中国在内的全球120多个国家提出了“碳中和”的目标,发展可再生能源是重要举措。

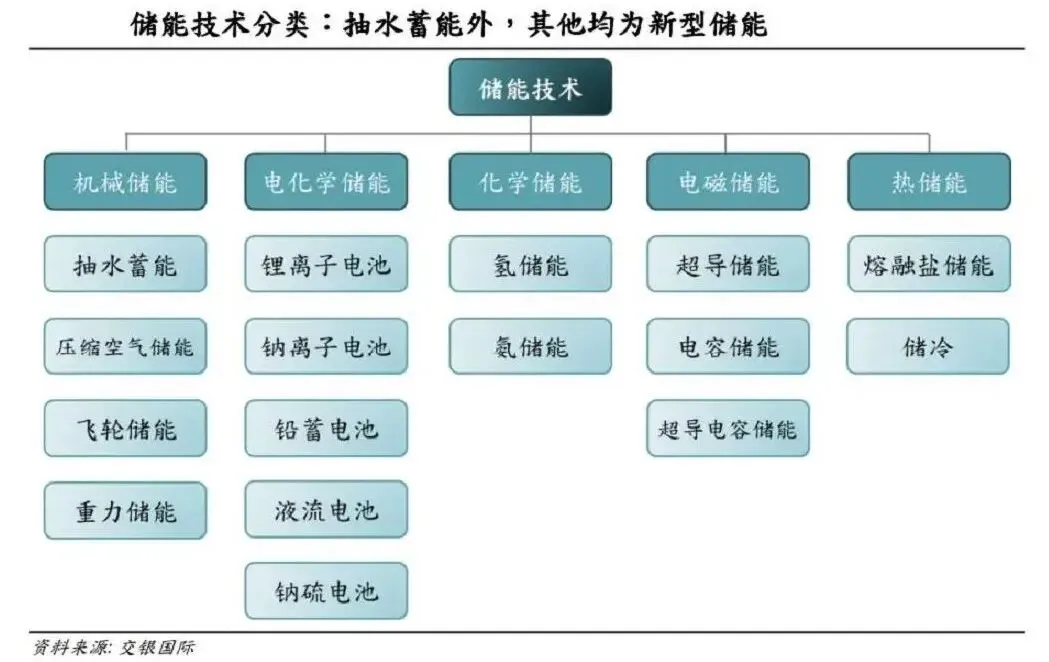

三、技术分类

1)储能分类

机械储能:包括抽水蓄能(当前规模最大)和压缩空气储能(适合大规模长时储能)。

电化学储能:以锂离子电池为主流,占比超90%,具有响应快、配置灵活、建设周期短等优势。磷酸铁锂电池因成本低、安全性高成为主流,钠离子电池、液流电池等新兴技术加速商业化。

电磁储能:如超级电容器,适用于高功率、短时场景。

2)市场驱动因素

政策支持:全球多国出台储能补贴、强制配储等政策(如中国要求2026年新能源项目配储比例不低于15%、时长不低于2小时)。

成本下降:2024年中国储能系统中标均价降至628元/kWh,较2023年下降43%,工商业储能投资回收期缩短至4.5年。

需求增长:2024年全球新型储能新增装机45.6GW,中国贡献近50%;2025年上半年中国新型储能装机规模达9491万千瓦,同比增长29%。

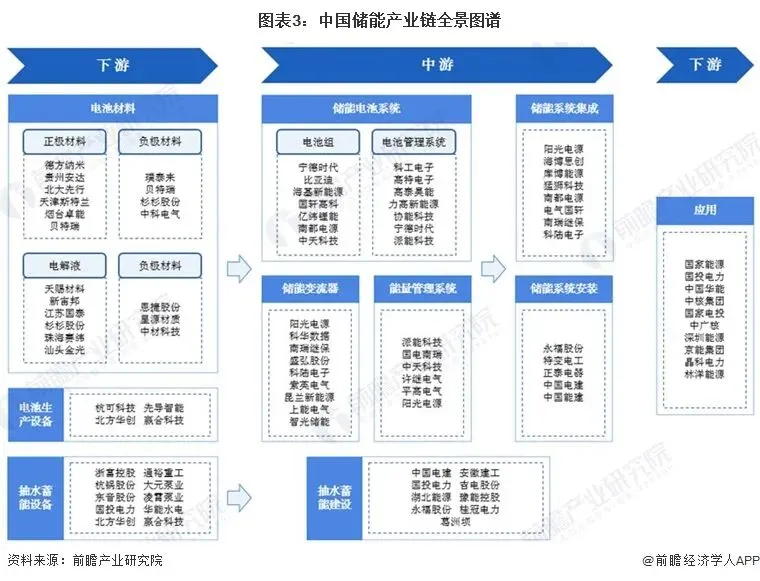

四、产业链分析

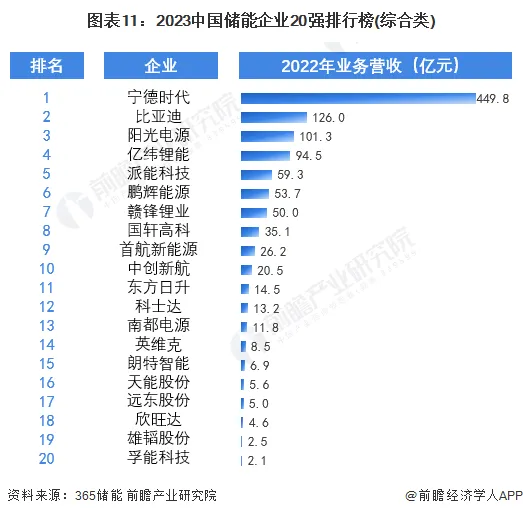

五、优质龙头企业分析

1)优质龙头企业概述

宁德时代:全球储能电池绝对龙头,2025年上半年储能电芯出货量55GWh,市占率36%,连续四年第一。核心优势在于技术领先,推出大容量铁锂电池和量产钠离子电池;全球化布局绑定国际客户,加速扩产;市场认可度高,在多场景大型项目中占主导。2025年上半年产量全球第一,业务收入高速增长。

阳光电源:全球储能系统集成龙头,2025年上半年以18%市占率超越特斯拉登顶。具备全链条自研能力,市场表现突出,大储份额全球第一,中东订单占比高;全球化拓展成效显著,海外毛利率高。2025年上半年储能行业收入大增,占比提升。

比亚迪:全球储能综合解决方案领导者,以刀片电池技术和垂直整合能力形成优势。技术降本突破,细分市场领先,有多个标杆案例;产业链协同效应强,海外营收占比高。储能业务收入持续增长,毛利率稳定。

南网储能:国内稀缺电网侧储能平台,在抽水蓄能与新型储能领域双线布局。抽水蓄能占主导地位,新型储能快速增长,政策红利显著。抽水蓄能与新型储能业务双轮驱动,收入稳步增长。

亿纬锂能:全球储能电池核心供应商,2024年上半年储能电池出货量远超动力电池。技术上是大圆柱电池技术引领者;市场布局广泛,客户覆盖国内外大型企业,建立海外生产基地。2025年前三季度储能电池出货接近2023年全年水平

2)细分领域龙头股详解

1. 正极材料

湖南裕能

磷酸铁锂正极全球市占率第一,深度绑定宁德时代、比亚迪,2025年产能超50万吨,配套储能电芯占比超60%。

德方纳米

纳米磷酸铁锂技术领先,循环寿命达12000次,适配长时储能场景,海外订单占比提升至25%。

容百科技

高镍三元正极龙头,全球市占率18%,固态电池材料研发进度领先,获特斯拉4680电池大单。

2. 负极材料

贝特瑞

硅碳负极技术全球领先(理论容量4200mAh/g),适配半固态电池,特斯拉核心供应商。

璞泰来

人造石墨负极成本优势显著,配套宁德时代4680大圆柱电池,海外营收占比提升至30%。

杉杉股份

CVD硅碳负极技术行业标杆,储能超长循环石墨产品循环寿命达15000次,绑定LG新能源。

3. 电解液

天赐材料

六氟磷酸锂自供率97%,液体锂盐工艺降本20%,2025年电解液出货量预计50万吨。

新宙邦

高电压电解液适配4.5V平台,波兰基地投产加速欧洲市场渗透,添加剂市占率全球第一。

多氟多

六氟磷酸锂产能20万吨(全球40%),钠离子电解液技术获中科院认证,海外营收占比25%。

4. 隔膜辅材

恩捷股份

湿法隔膜全球市占率52%,匈牙利工厂投产提升欧洲供应能力,宁德时代核心供应商。

星源材质

干法/湿法/涂覆隔膜技术全覆盖,美国工厂环评通过,2025年海外订单占比提升至30%。

5. 电芯设备

先导智能

全球锂电设备龙头,大圆柱电池整线设备通过宁德时代验证,欧洲订单占比40%。

杭可科技

后段化成检测设备技术壁垒高,客户覆盖宁德时代、松下,2025年海外营收占比35%。

利元亨

4680大圆柱电池装配设备独家供应商,与亿纬锂能签订5年战略合作协议。

6. 变流器(PCS)

阳光电源

储能PCS全球市占率25%,海外收入占比58%,光储协同响应时间缩短至毫秒级。

德业股份

户用储能逆变器欧洲市占率前三,8-50kW混合逆变器效率98%,南非市场订单爆发。

固德威

光储充一体机技术领先,德国市场占有率超15%,2025年储能营收预计增长100%。

7. 系统集成

阳光电源

全球储能系统集成商出货量第一,PowerTitan 3.0液冷系统能量密度500kWh/m³,匈牙利基地投产。

海博思创

电化学储能系统集成龙头,累计交付装机量超10GWh,虚拟电厂调度平台接入10万节点。

科华数据

智能锂电系统支持5ms无缝切换,UPS技术迁移至储能领域,海外订单占比提升至20%。

8. 电池系统管理(BMS)

宁德时代

自研BMS与电芯深度协同,SOC估算误差<2%,配套储能系统超90%。

比亚迪

刀片电池BMS集成度高,能耗降低15%,北美户储市占率突破25%。

科陆电子

梯次利用BMS规模化应用领先,电网侧储能项目中标率第一。

9. 储能应用

宁德时代

储能电芯全球市占率36.5%,9MWh超大容量系统落地美国,海外订单占比45%。

亿纬锂能

2025年上半年储能电池全球市占率提升至14.7%-16.5%(全球第三),出货量达28.71GWh(同比+37.02%)推出MB56大铁锂电池,循环寿命超12000次,适配峰谷套利场景。

派能科技

欧洲户储市占率18%,毛利率42%领跑行业,钠电产品2026年量产。

10. 储能配套设备

英维克

储能温控市占率18%,液冷方案电芯温差控制±2℃,宁德时代核心供应商。

中熔电气

直流1500V熔断器垄断全球70%份额,适配特斯拉Megapack系统。

许继电气

电网侧EMS系统市占率第一,参与三峡能源8GWh储能项目,订单增速超80%。

点赞关注不迷路!

行业趋势与投资建议

投资逻辑:

短期:关注头部企业产能扩张与订单落地情况(如宁德时代、阳光电源)。

长期:布局具备技术迭代能力(如钠电池、液流电池)和全球化产能布局的企业。

新兴市场:中东、东南亚、拉美等地区储能需求快速增长,相关企业(如比亚迪、阳光电源)有望受益。

风险提示:

原材料价格波动(碳酸锂、锂电材料);

海外贸易壁垒(欧盟碳关税、美国IRA法案);

技术路线替代风险(固态电池、压缩空气储能)

扫码关注小九说股 带你学习更多炒股知识!

点赞

收藏

分享