晶合集成主要从事12 英寸晶圆代工业务,致力于研发及应用行业先进的工艺,为客户提供不同工艺平台、多种制程节点的晶圆代工服务。在晶圆代工制程节点方面,公司目前已实现150nm 至40nm 制程平台的量产,28nm OLED 产品持续验证中,28nm 逻辑工艺平台已完成开发。

在工艺平台应用方面,公司目前已具备DDIC、CIS、PMIC、Logic、MCU 等工艺平台晶圆代工的技术能力。公司产品主要应用于消费电子、汽车电子、工业控制、人工智能、物联网及存储等领域。

根据TrendForce 公布的2025 年第四季度全球晶圆代工业者营收排名,晶合集成位居全球第九位,在中国大陆企业中排名第三(中芯国际第一,华虹半导体第二)。

一、宏观财务指标分析:

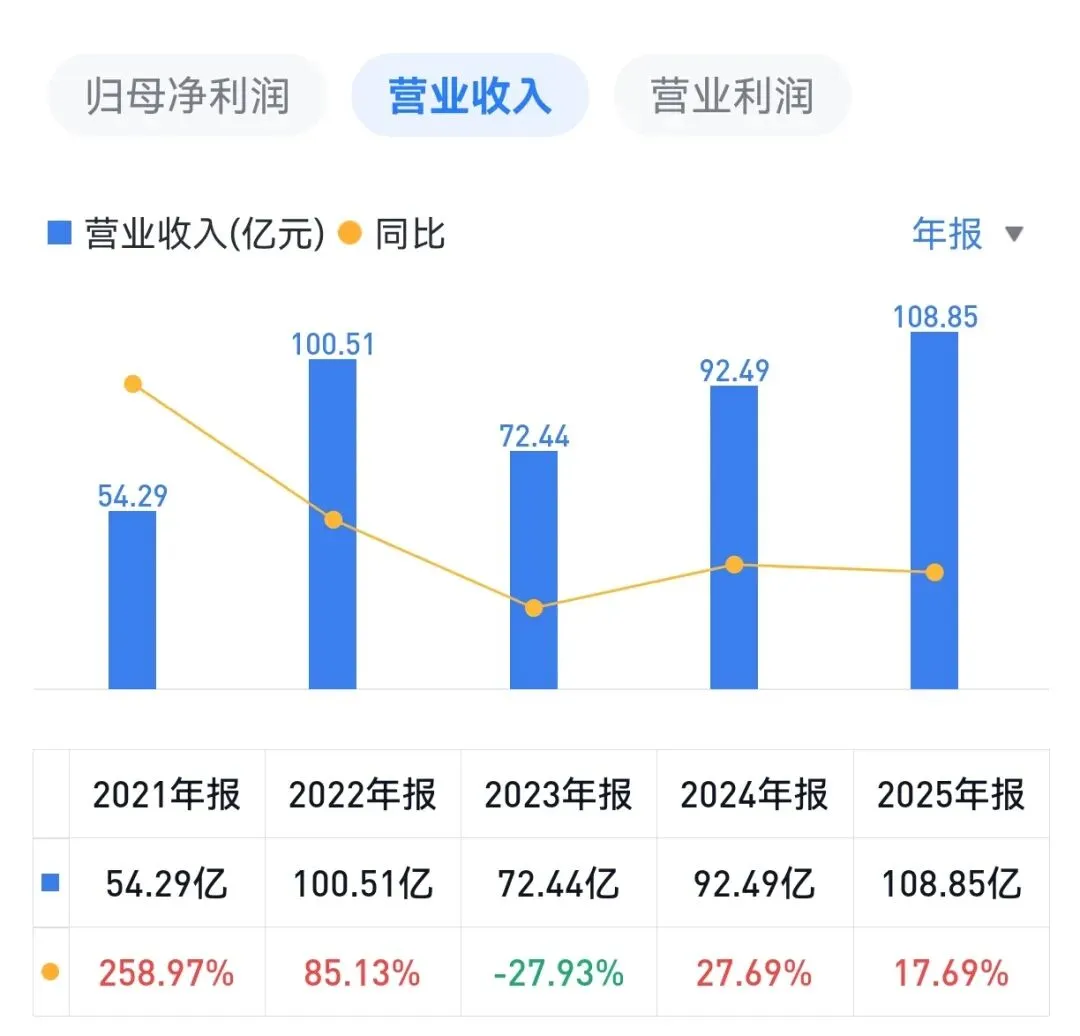

2025年,晶合集成总营业收入108.8亿元,同比增长17.7%。营收增长主要得益于两大因素:一是半导体行业景气度回升,CIS、PMIC等主要产品市场需求扩大;二是公司整体产能利用率维持高位,订单规模稳步增加。

从销量来看,2025年集成电路晶圆制造代工销售量162.5万片,同比增长18.9%,与营收增速基本匹配,说明增长主要由销量驱动。

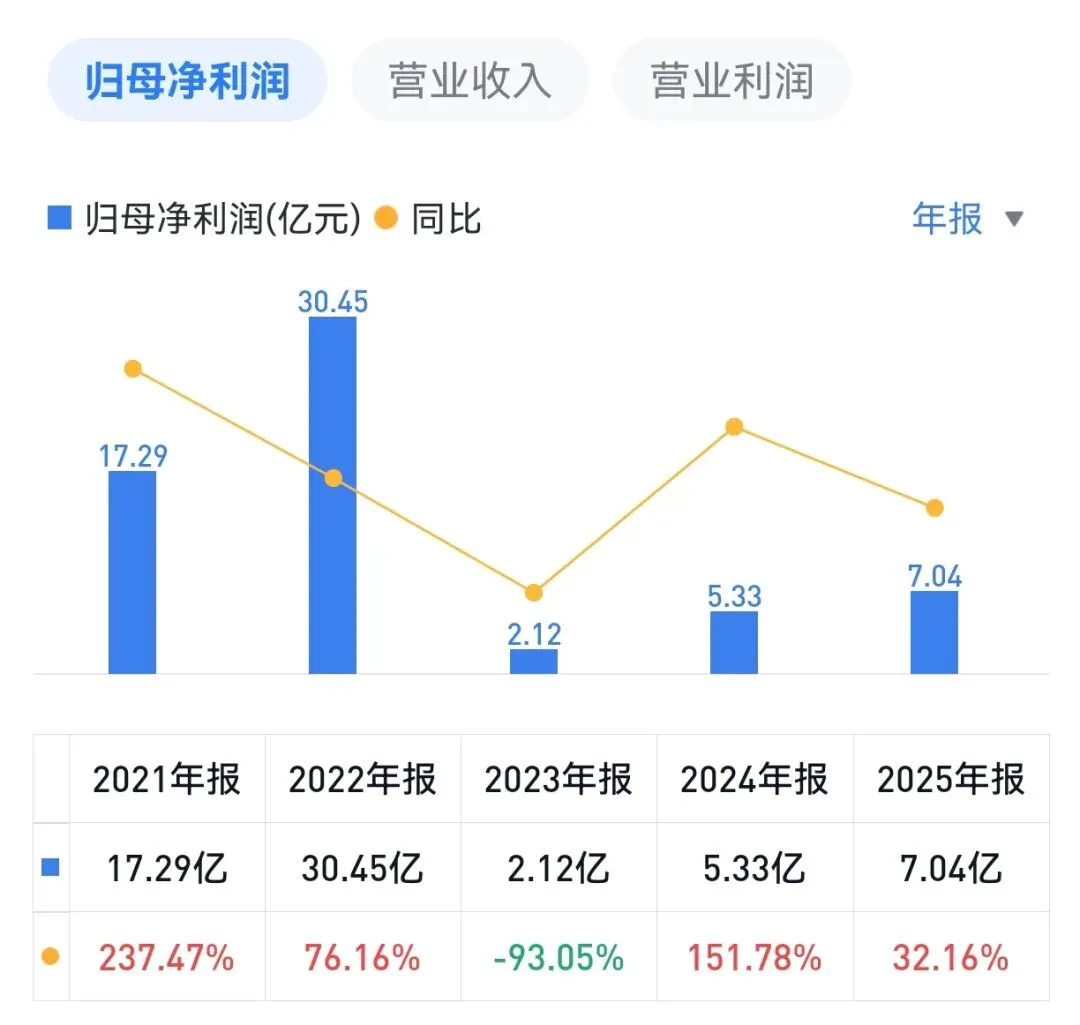

报告期内,公司实现归母净利润7.04亿元,同比增长32.2%。扣非归母净利润2.02亿元,同比下降48.8%,主要系报告期内转让光罩相关技术产生了非经常性损益。

2025年,公司综合毛利率25.5%,同比微增0.02个百分点。净利率4.29%,同比下降0.93个百分点。净利率下滑主要受研发投入加大影响——2025年研发费用14.53亿元,同比增长13.2%。

从过去5年的公司营收和净利润数据看,整体波动较大,主要与行业周期变化有关。

二、各板块业务分析:

从应用产品分类来看,2025年公司主营业务收入结构呈现明显优化趋势:

DDIC仍是公司第一大收入来源,但占比降至58.1%,与此同时,CIS和PMIC产品营收占比持续提升,成为驱动公司增长的重要新引擎。

从制程节点来看,2025年收入结构如下:

公司目前量产制程覆盖150nm至40nm,90nm仍是主力节点,贡献超过四成收入。值得关注的是,28nm OLED产品持续验证中(显示面板),28nm逻辑工艺平台已完成开发,标志着公司正向更先进制程迈进。

三、竞争优势

1. DDIC(显示驱动芯片):

晶合集成是全球显示驱动芯片(上游设计有云英谷、集创北方等,下游应用有京东方等)代工绝对龙头,在DDIC领域积累了深厚的技术底蕴和客户资源。公司40nm高压OLED显示驱动芯片已实现批量生产,28nm OLED产品持续验证中。

近年来AR/VR/MR 相关产品备受关注,其对高分辨率、小尺寸、低功耗的近眼显示需求增加,成为未来增长的新方向。Omdia预测,2026 年AR/VR/MR 领域市场将达12亿美元,增幅超200%。

2. CIS(图像传感器芯片):

竞争优势:55nm全流程堆栈式CIS芯片(上游设计有豪威集团、思特威、格科微等,下游应用有摄像头、手机、汽车厂家等)已实现批量生产,制程覆盖90-55nm,广泛应用于智能手机主摄、辅摄及前摄镜头,以及车载摄像头等场景。

全球CIS 市场正处于高速增长期,Yole 数据显示,2024 年市场规模为232 亿美元,预计到2030 年将增长至301 亿美元,年复合增长率维持在4.4%左右。

3. PMIC(电源管理芯片):

电源管理芯片是在电子设备系统中实现对电能的变换、分配、检测及其他电能管理职责的芯片,是电子产品和设备的电能供应中枢和纽带(上游设计有南芯科技、上海贝岭、圣邦股份等)。

2025年PMIC占营收比12.2%,目前产品主要应用于消费电子领域。AI数据中心建设浪潮推动电源管理类芯片需求激增,公司已开展AI服务器相关电源管理芯片研发,90nm BCD产品持续验证中,有望充分受益于这一高增长赛道。

SEMI、弗若斯特沙利文数据显示,中国PMIC 市场由2020 年的10 亿美元增长至2024 年的16 亿美元,复合年增长率为12.5%。预计到2029 年达到28 亿美元,复合年增长率为10.2%。

4. Logic与MCU:

55nm逻辑芯片已实现批量生产,28nm逻辑工艺平台已完成开发。车规MCU产品已实现风险量产,并成功导入国内头部车厂供应链。随着汽车电动化、智能化趋势深化,车规级芯片需求旺盛,公司在该领域的布局有望逐步释放业绩。

四、2026年业绩预测

基于各板块的竞争优势和市场前景,预测2026年各业务板块营收增长情况:

结合机构预测数据,推测晶合集成2026年营收约125~130亿元,同比增长15%-20%;净利润约11~12亿元,增长55%-70%。

(本文基于公开财报及券商研报整理,不构成任何投资建议!)