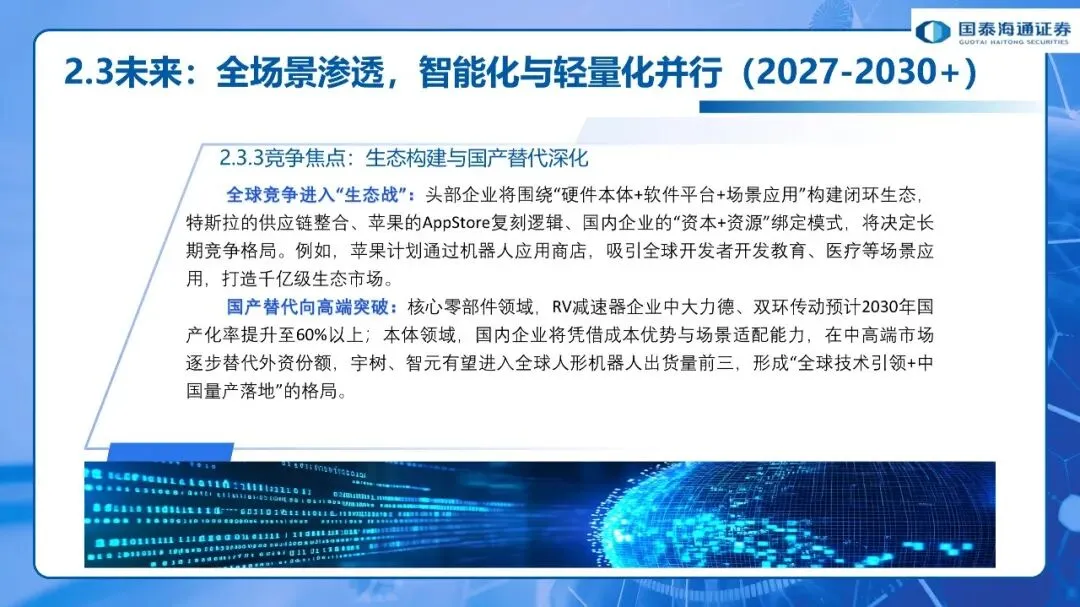

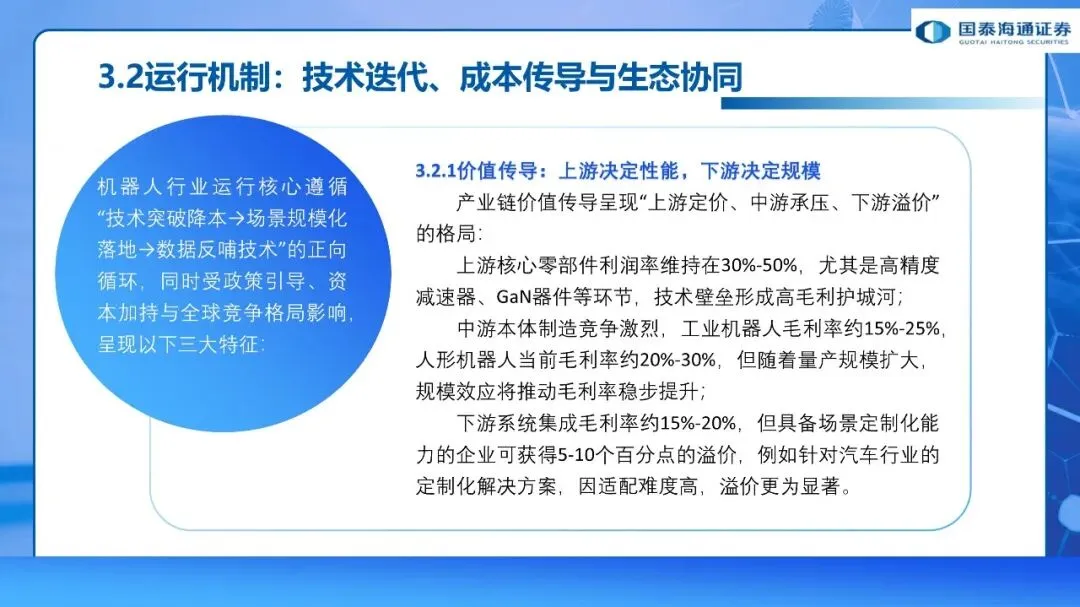

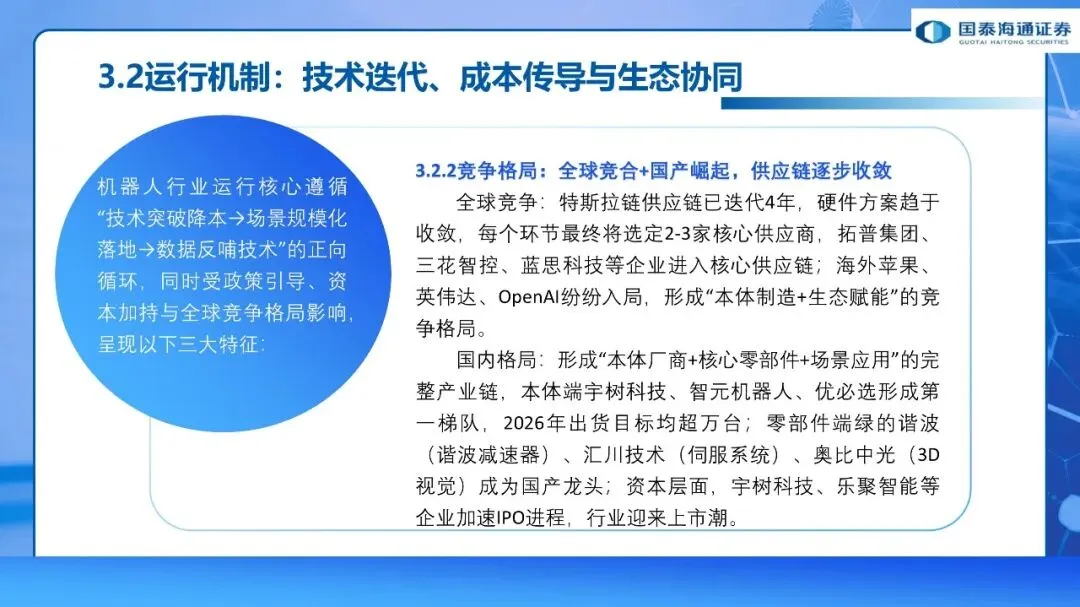

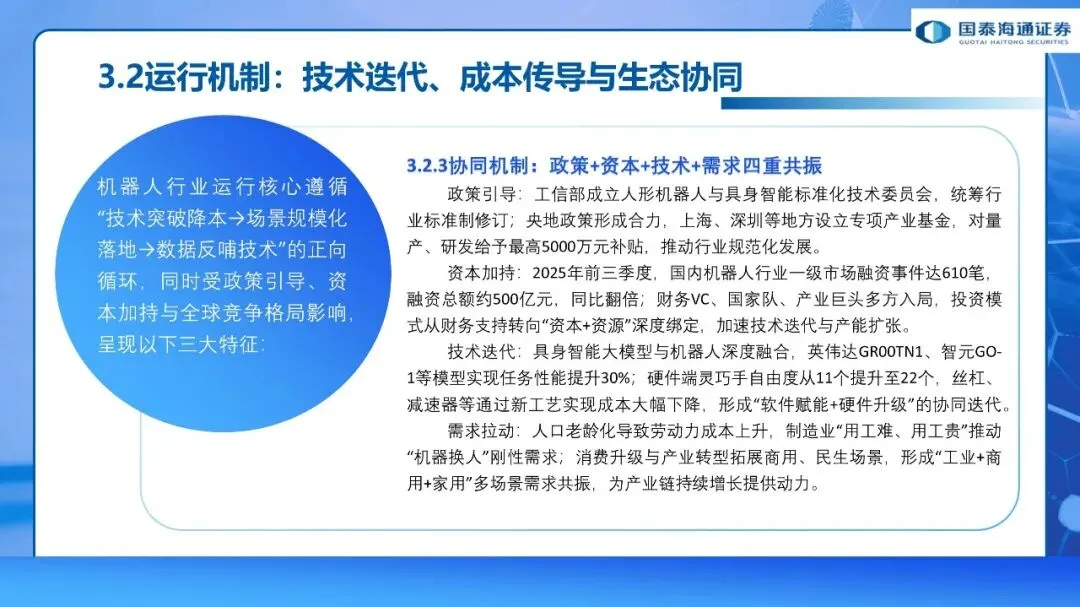

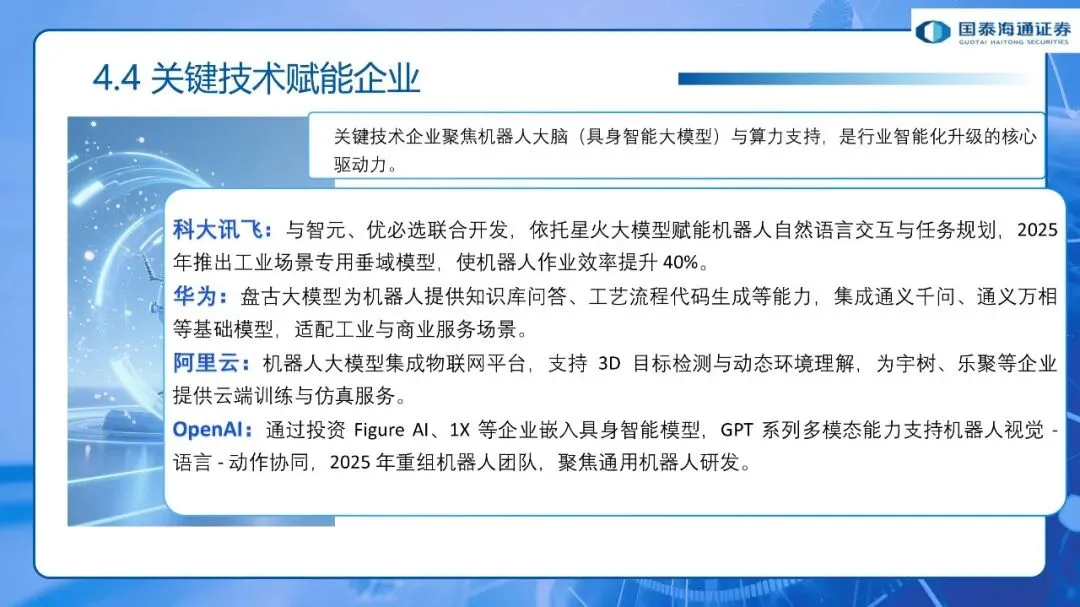

核心观点:

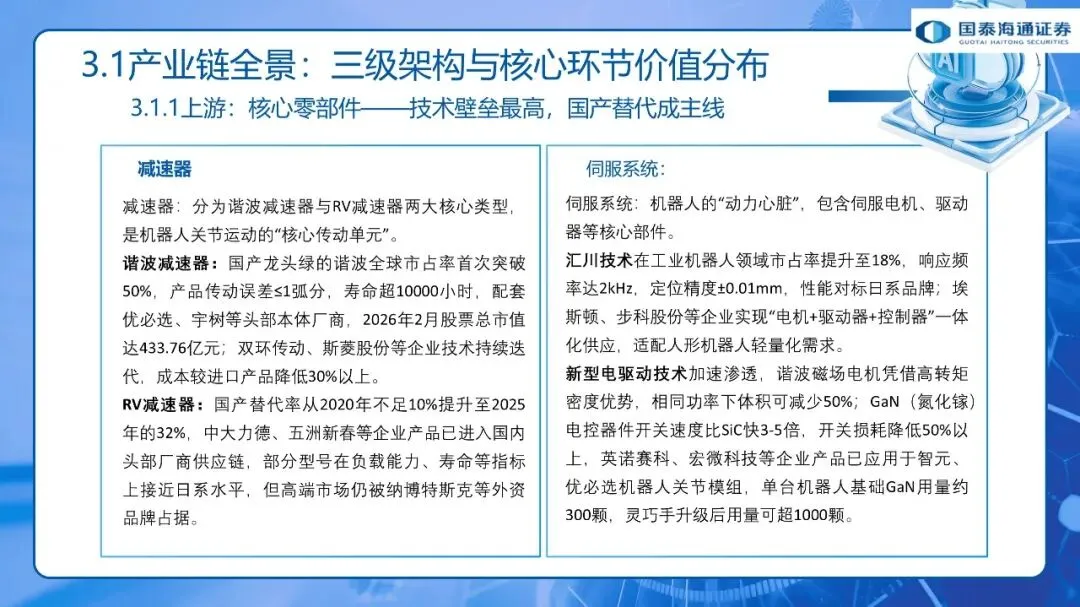

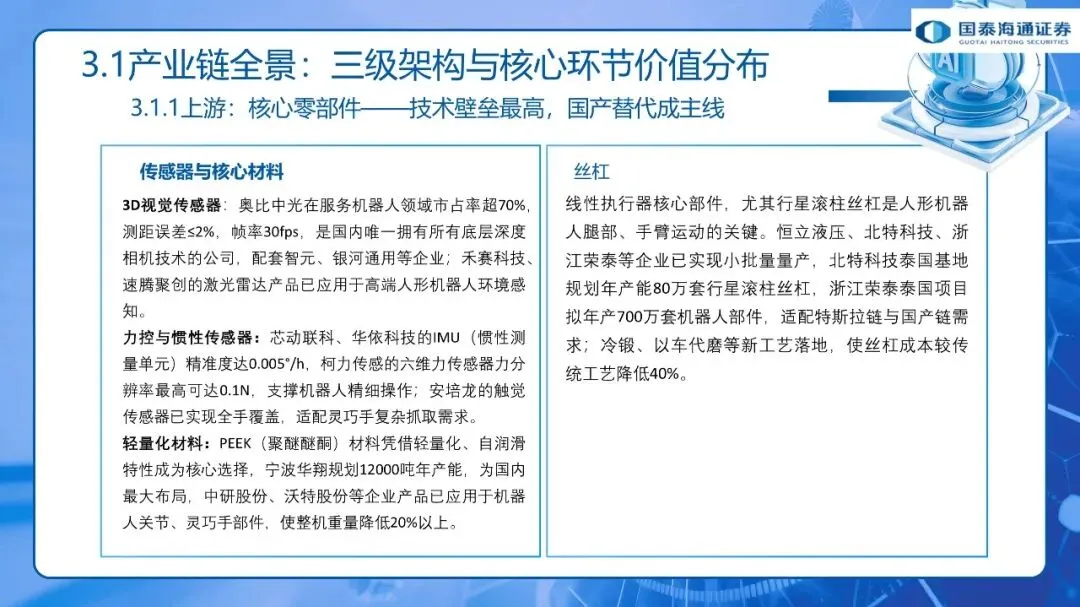

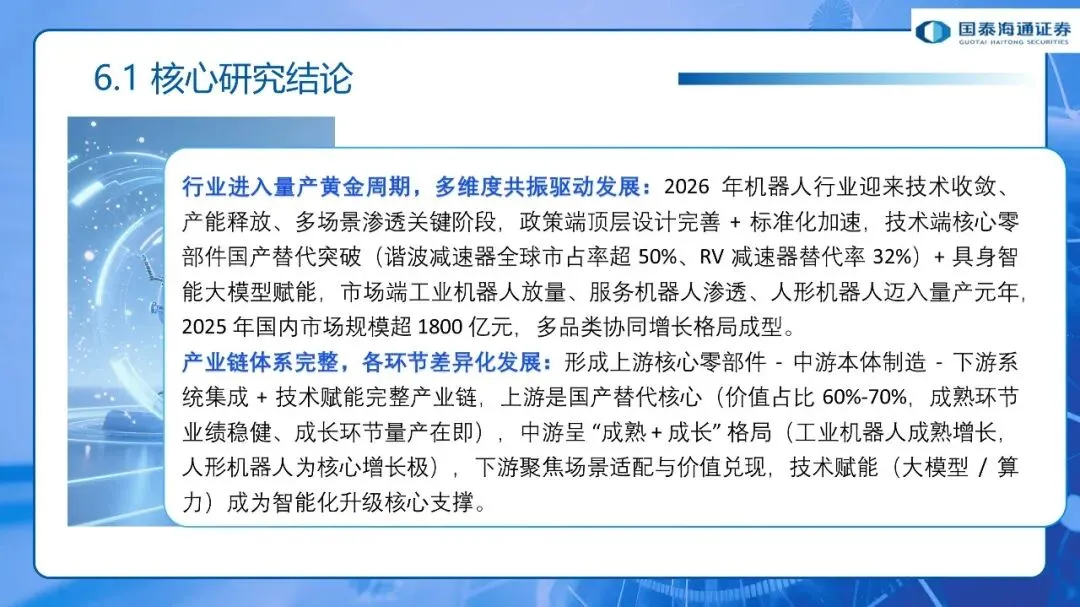

行业进入量产黄金周期,多维度共振驱动发展:2026 年机器人行业迎来技术收敛、产能释放、多场景渗透关键阶段,政策端顶层设计完善 + 标准化加速,技术端核心零部件国产替代突破(谐波减速器全球市占率超 50%、RV 减速器替代率 32%)+ 具身智能大模型赋能,市场端工业机器人放量、服务机器人渗透、人形机器人迈入量产元年,2025 年国内市场规模超 1800 亿元,多品类协同增长格局成型。

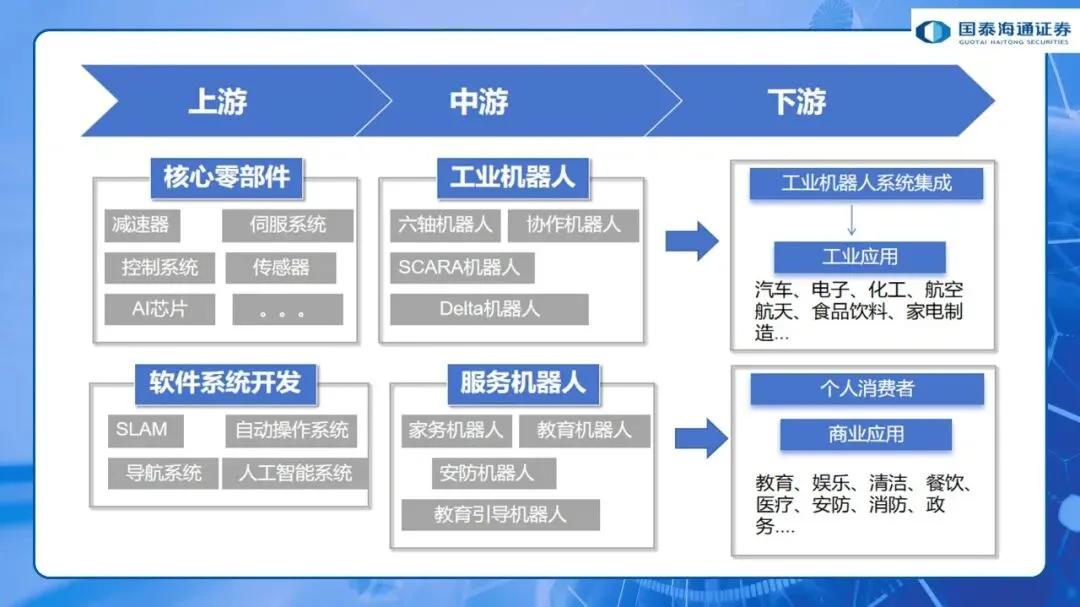

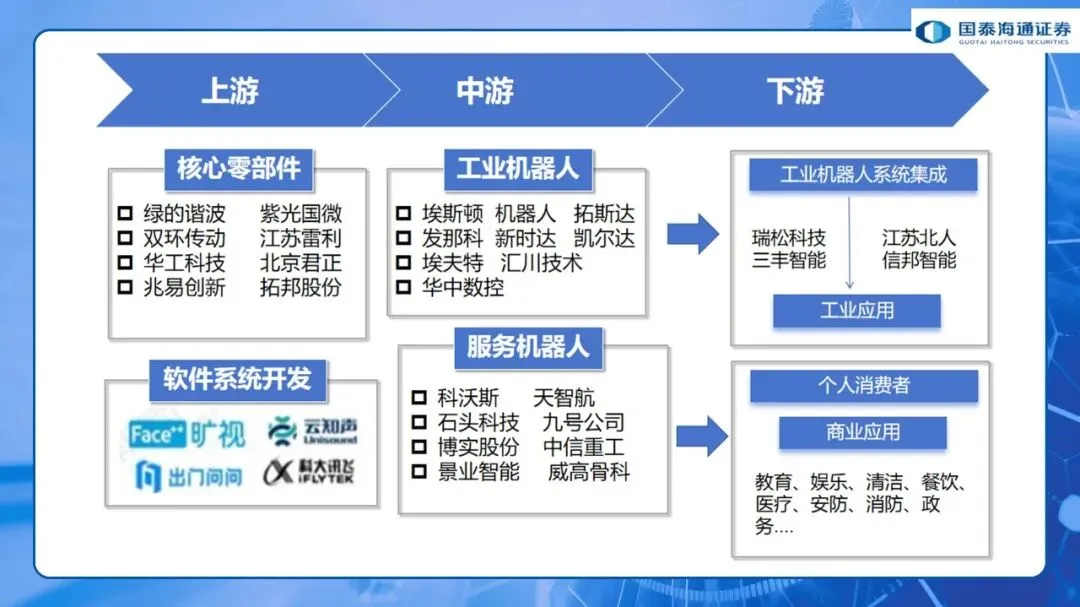

产业链体系完整,各环节差异化发展:形成上游核心零部件 - 中游本体制造 - 下游系统集成 + 技术赋能完整产业链,上游是国产替代核心(价值占比 60%-70%,成熟环节业绩稳健、成长环节量产在即),中游呈 “成熟 + 成长” 格局(工业机器人成熟增长,人形机器人为核心增长极),下游聚焦场景适配与价值兑现,技术赋能(大模型 / 算力)成为智能化升级核心支撑。

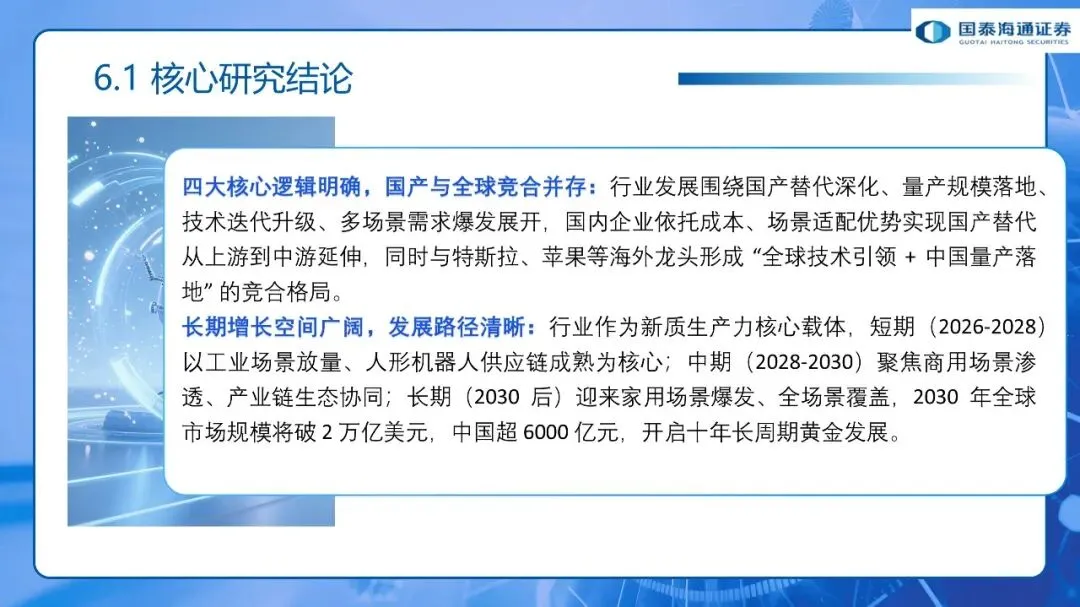

四大核心逻辑明确,国产与全球竞合并存:行业发展围绕国产替代深化、量产规模落地、技术迭代升级、多场景需求爆发展开,国内企业依托成本、场景适配优势实现国产替代从上游到中游延伸,同时与特斯拉、苹果等海外龙头形成 “全球技术引领 + 中国量产落地” 的竞合格局。

长期增长空间广阔,发展路径清晰:行业作为新质生产力核心载体,短期(2026-2028)以工业场景放量、人形机器人供应链成熟为核心;中期(2028-2030)聚焦商用场景渗透、产业链生态协同;长期(2030 后)迎来家用场景爆发、全场景覆盖,2030 年全球市场规模将破 2 万亿美元,中国超 6000 亿元,开启十年长周期黄金发展。

以下为报告正文。