2026 年2 月,东莞市汽车市场受春节季节性因素及需求收缩影响,整体呈现 “国产主导、全面承压、结构分化、消费升级” 的核心特征,各细分市场均面临不同程度的短期回调压力。

整体市场方面,国产乘用车以月度 89.78%、累计 91.30% 的占比稳居绝对主力,进口乘用车与商用车占比分别不足 7% 和 4%。1-2 月市场需求疲软,国产乘用车销量环比分别下滑 44.05%、64.43%,同比由 1 月增长 2.95% 转为 2 月下滑 28.84%,累计销量同比下降 7.85%。车型结构上,SUV(52.16%)与轿车(39.21%)为主力,但各车型同比、环比均大幅下滑;燃料结构中,汽油车占比 47.60%,纯电动、混动合计占比超 50%,但所有燃料类型销量均显著下滑,市场呈全面收缩态势。区域市场中,国产乘用车以长沙、济南等城市为主力,进口车集中于天津、深圳等核心城市,商用车向赣州、绍兴等城市渗透,城市排名波动明显。

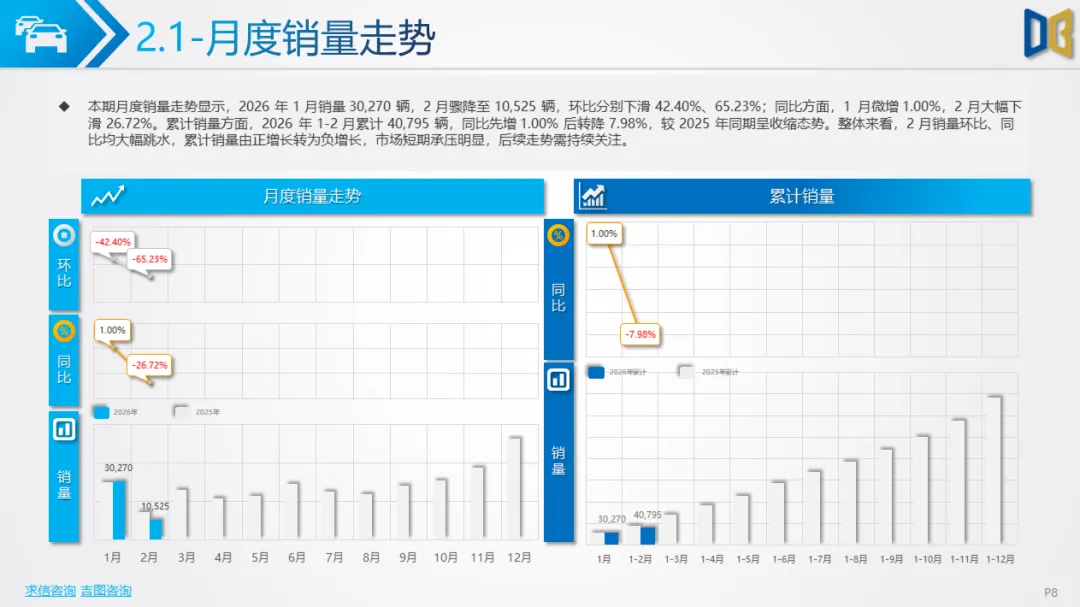

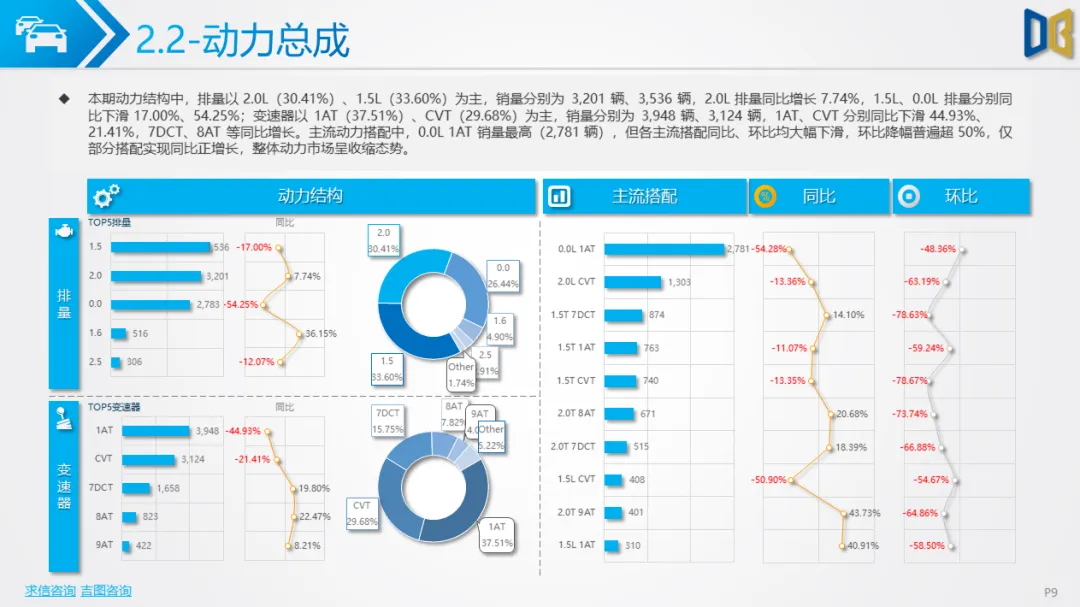

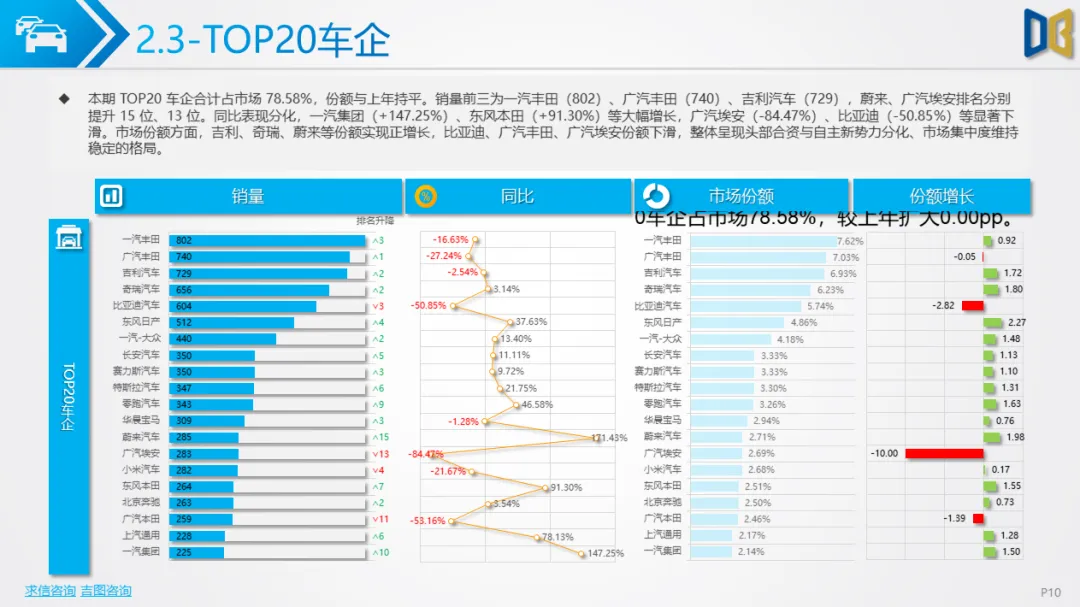

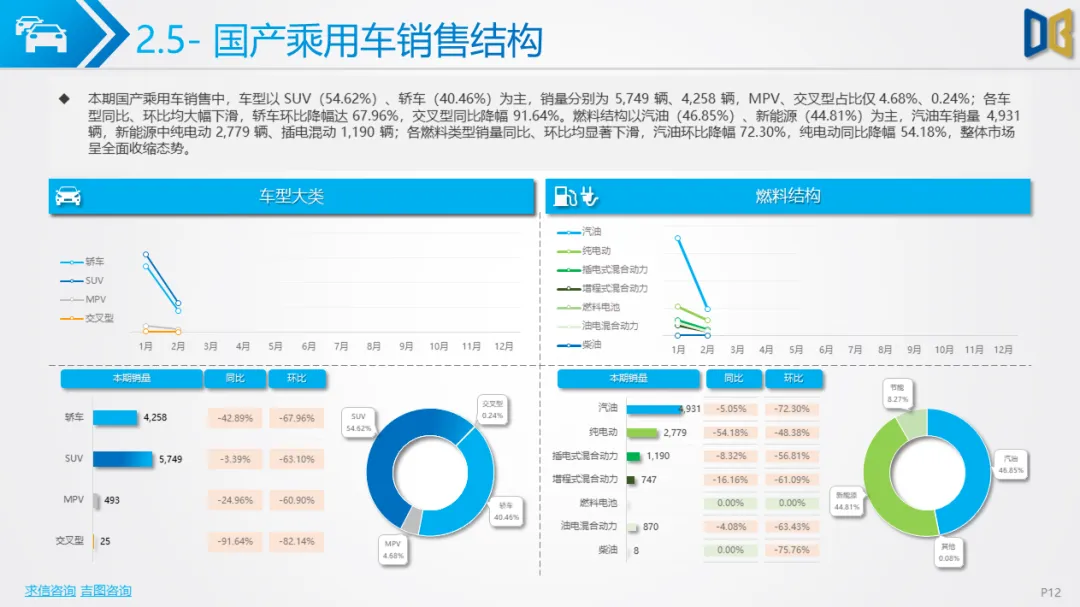

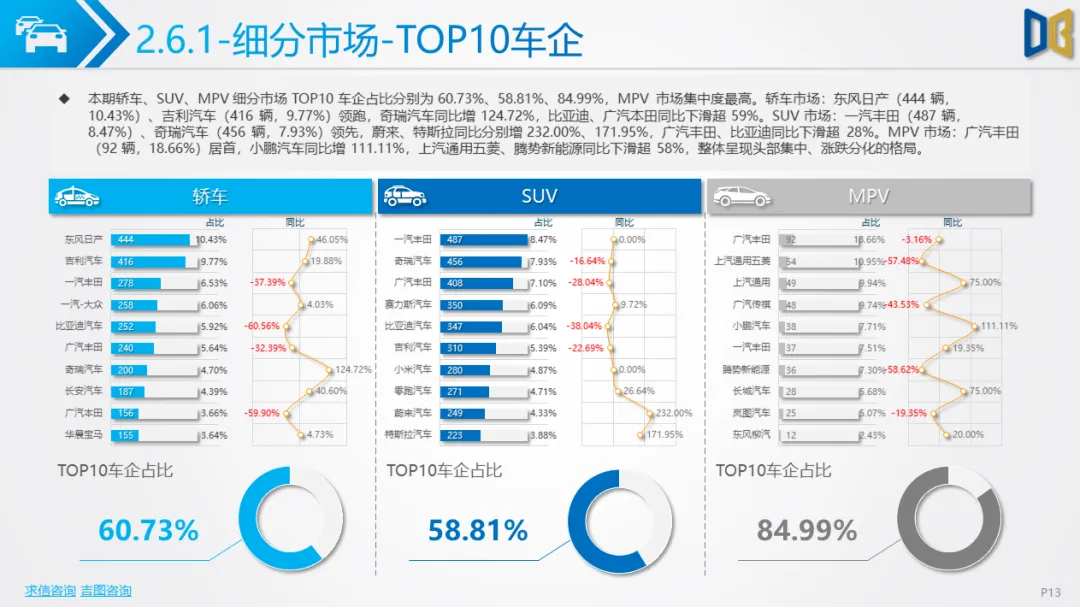

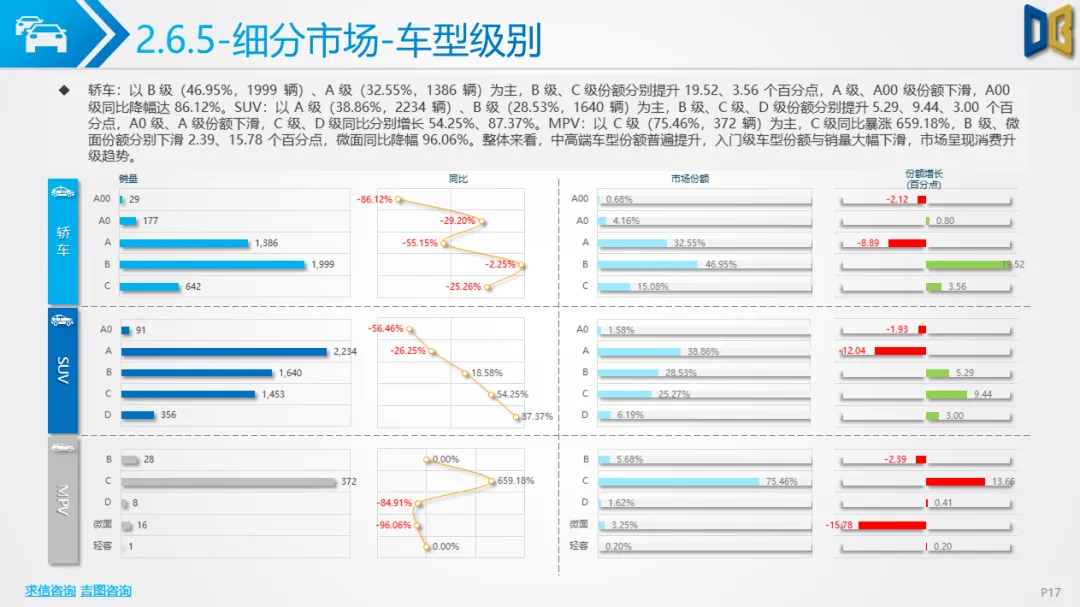

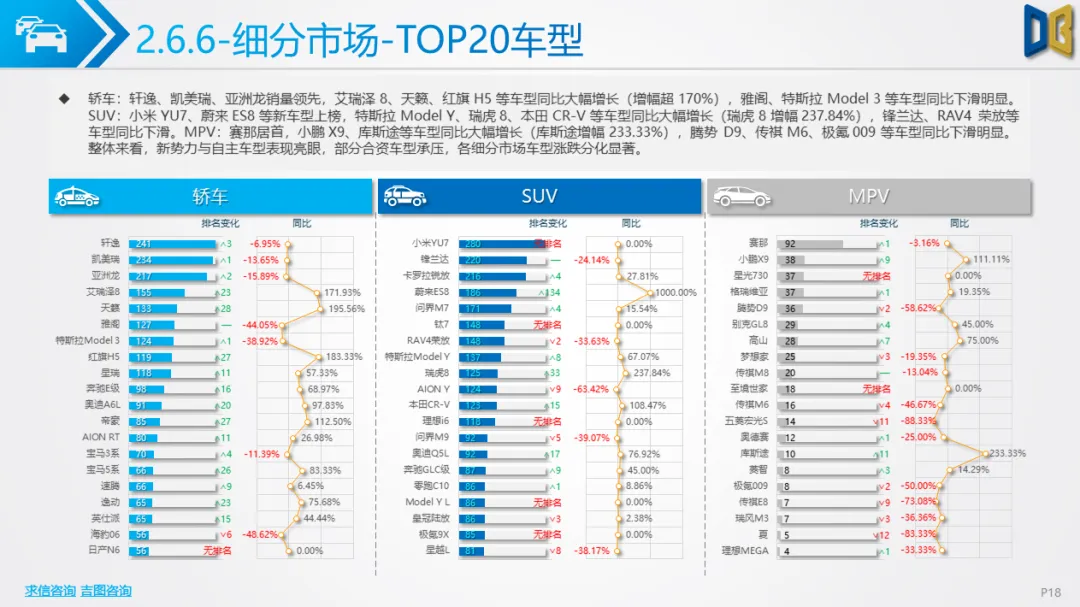

国产乘用车市场短期承压显著,1-2 月销量分别为 30,270 辆、10,525 辆,环比下滑 65.23%,累计销量同比下降 7.98%。动力总成方面,1.5L、2.0L 排量合计占比超 64%,2.0L 排量同比增长 7.74%;1AT、CVT 变速器为主力,7DCT、8AT 同比增长。企业竞争呈现头部集中、分化加剧格局,TOP20 车企占据 78.58% 市场份额,一汽丰田、广汽丰田、吉利汽车领跑,一汽集团、东风本田等大幅增长,比亚迪、广汽埃安等显著下滑。车系方面,自主车系以55.63%份额主导但同比下滑,韩系、美系同比大幅增长。销售结构上,SUV(54.62%)与轿车(40.46%)为主,新能源占比 44.81%,但各车型、燃料类型均呈下滑态势。细分市场消费升级趋势明显,中高端车型份额提升,入门级车型萎缩,新势力与自主车型表现亮眼。

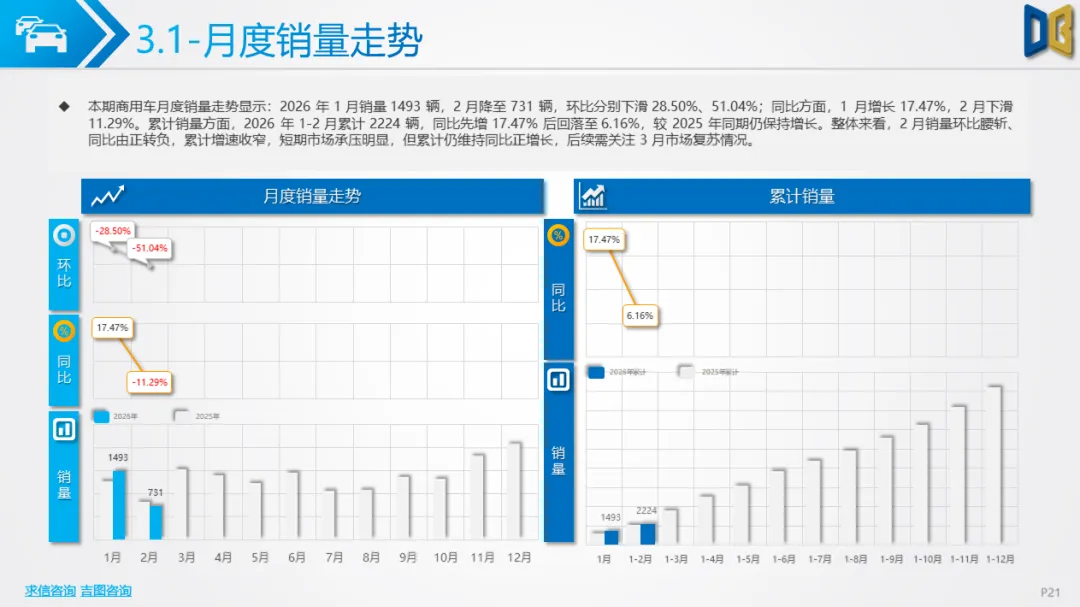

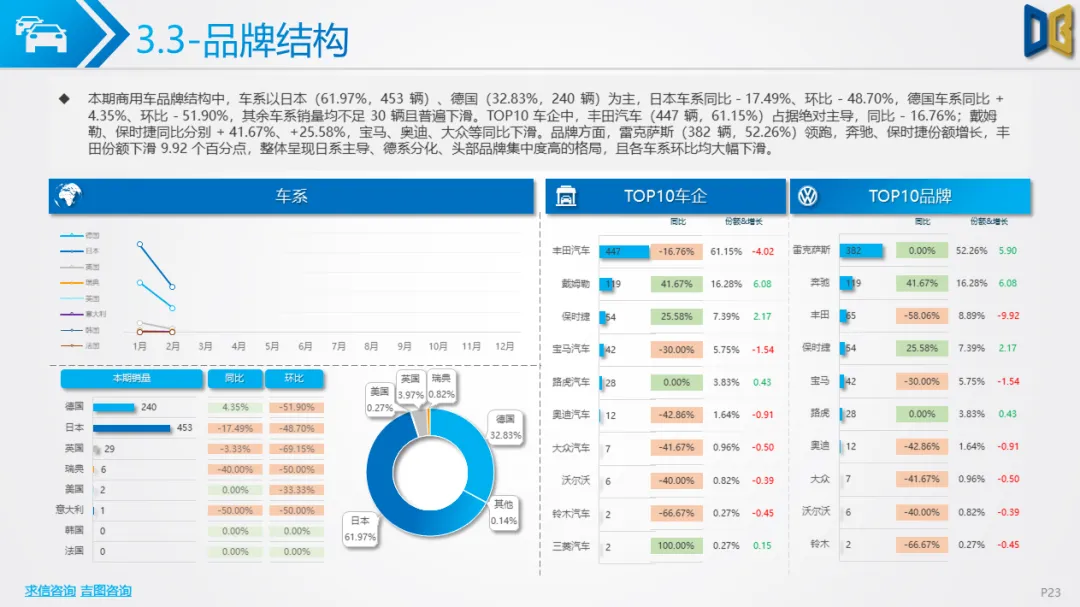

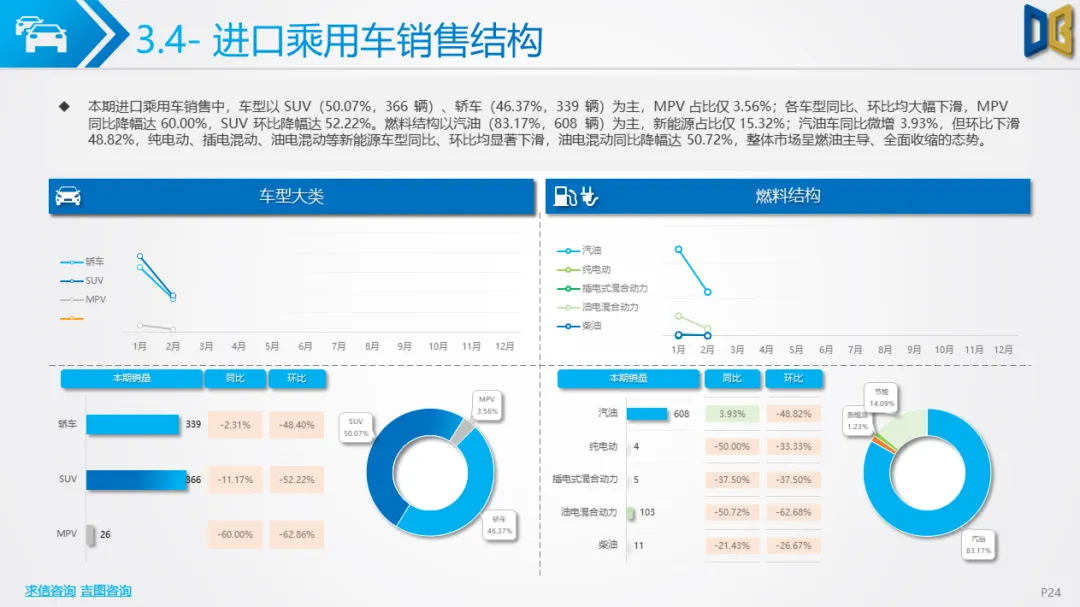

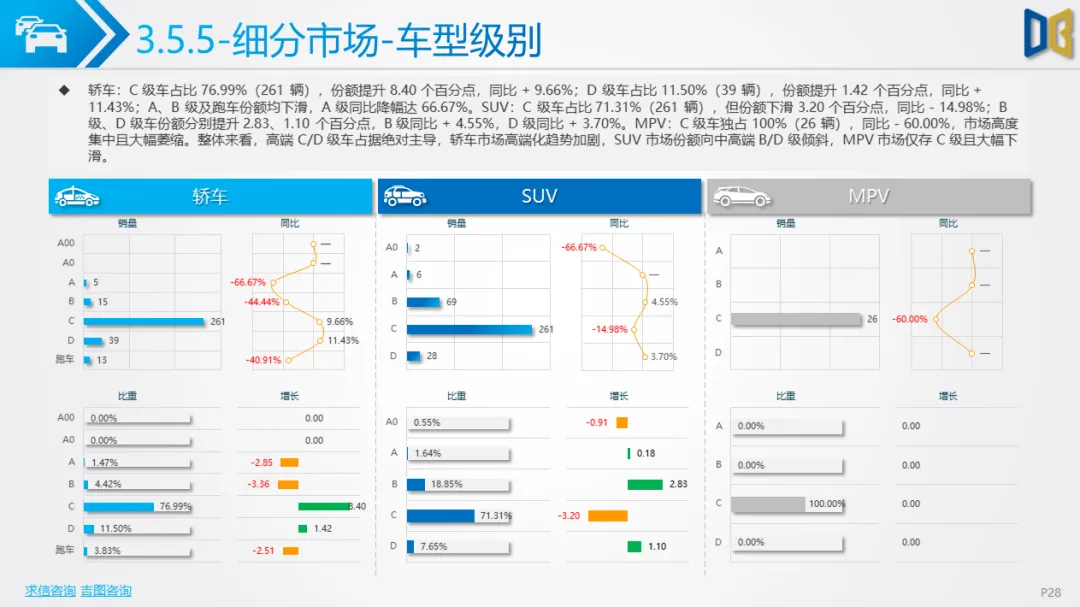

进口乘用车市场短期承压但累计增长,1-2 月销量分别为 1,493 辆、731 辆,环比下滑 51.04%,累计销量同比增长 6.16%。动力总成以 2.0L、3.0L 排量和 CVT、8AT 变速器为主,大排量燃油动力同比增长。品牌结构上,日系(61.97%)、德系(32.83%)主导,丰田汽车独占 61.15% 份额,戴姆勒、保时捷同比增长,宝马、奥迪等下滑。销售结构中,SUV(50.07%)与轿车(46.37%)为主,汽油车占比 83.17%,新能源占比仅 15.32% 且渗透缓慢。细分市场中,高端 C/D 级车占据绝对主导,豪华轿车与 SUV 涨幅亮眼,MPV 市场大幅萎缩。

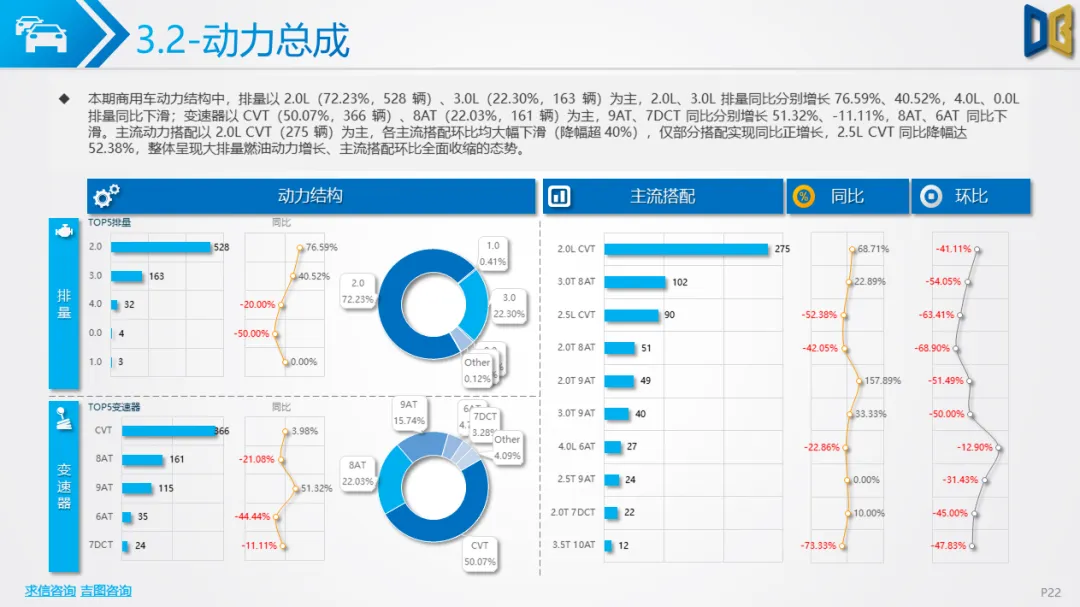

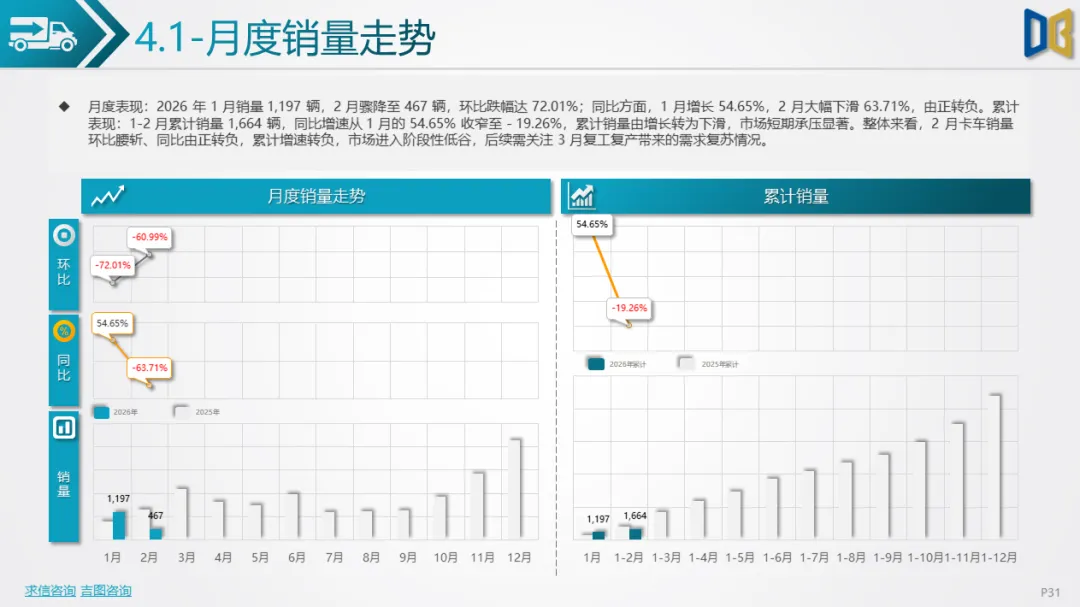

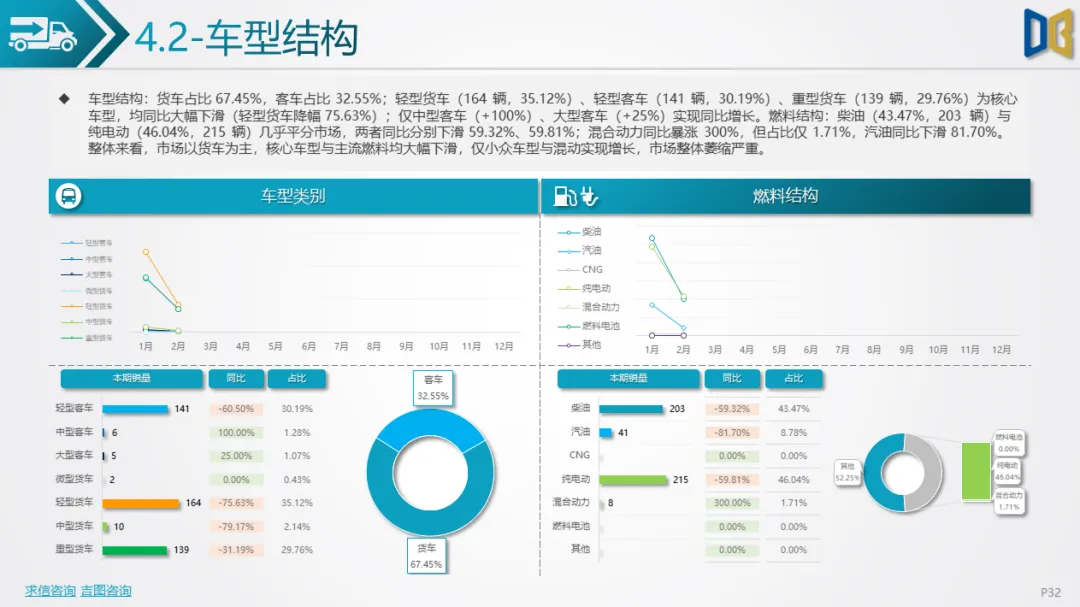

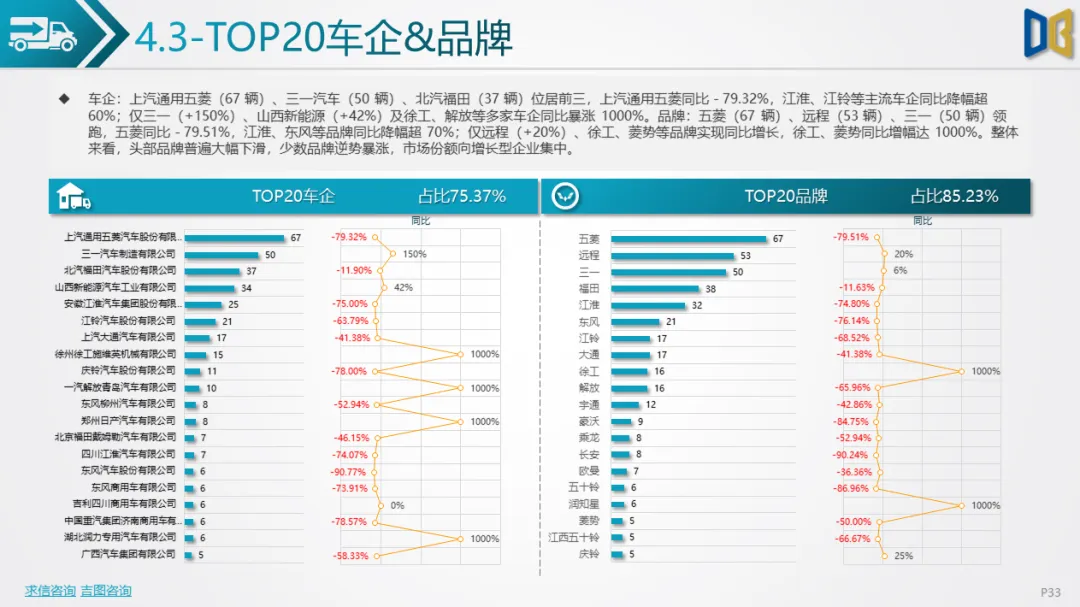

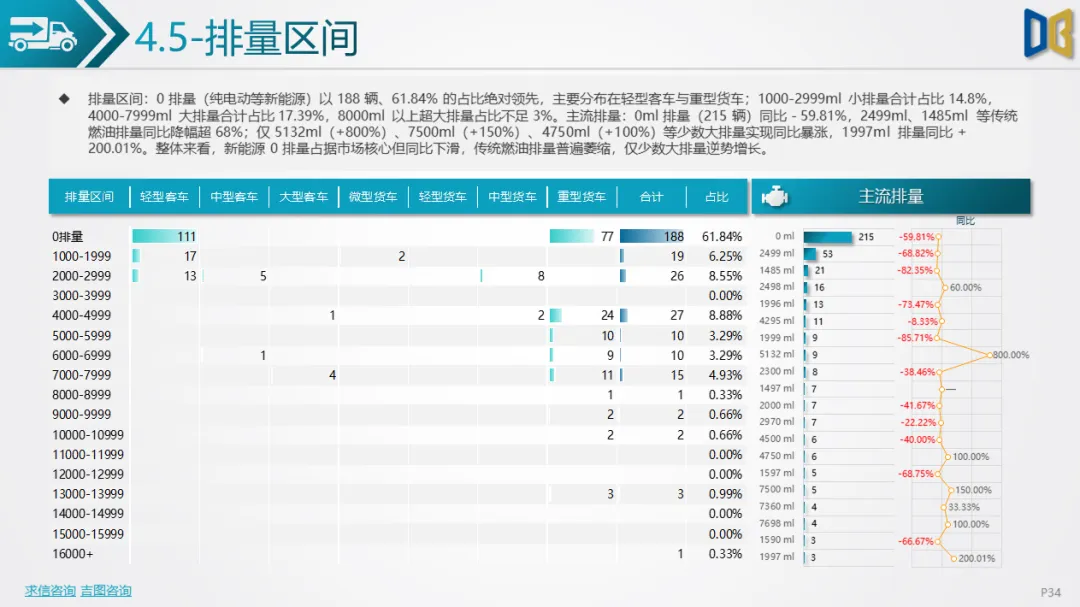

商用车市场深度萎缩,1-2 月销量分别为 1,197 辆、467 辆,环比下滑 60.99%,2 月同比暴跌 63.71%,累计销量同比下降 19.26%。车型结构上,货车占比 67.45%,轻型货车、轻型客车、重型货车为核心但均同比大幅下滑,仅中型客车、大型客车实现增长。燃料结构中,柴油与纯电动各占超43%,但均同比大幅下滑,混合动力同比暴涨 300% 但占比仅 1.71%。TOP20 车企与品牌市场高度集中,上汽通用五菱、三一汽车、北汽福田领跑,头部品牌普遍下滑,少数品牌逆势暴涨。排量方面,0 排量(纯电)占比 61.84% 但同比下滑,仅少数大排量燃油车型逆势增长。

整体来看,2026 年初东莞汽车市场受季节性因素与需求复苏乏力影响,整体处于调整周期,国产替代与消费升级趋势持续,各细分市场均面临短期压力。后续需关注复工复产节奏、政策刺激力度及消费复苏进度,以判断市场能否逐步修复回升。

点赞

分享

在看