报告来源:资料版权归原发布机构所有,若有侵权,联系删除。

本文件深度剖析了海信视像2024年度业绩表现及未来三年盈利预测,为出海企业提供了从家电制造龙头视角出发的全球化运营与盈利修复路径参考。文件指出,随着以旧换新政策红利释放、海外渠道持续扩张以及面板成本下行周期开启,中国品牌在智慧显示终端领域的利润率弹性与海外市场增长潜力正迎来双重催化。

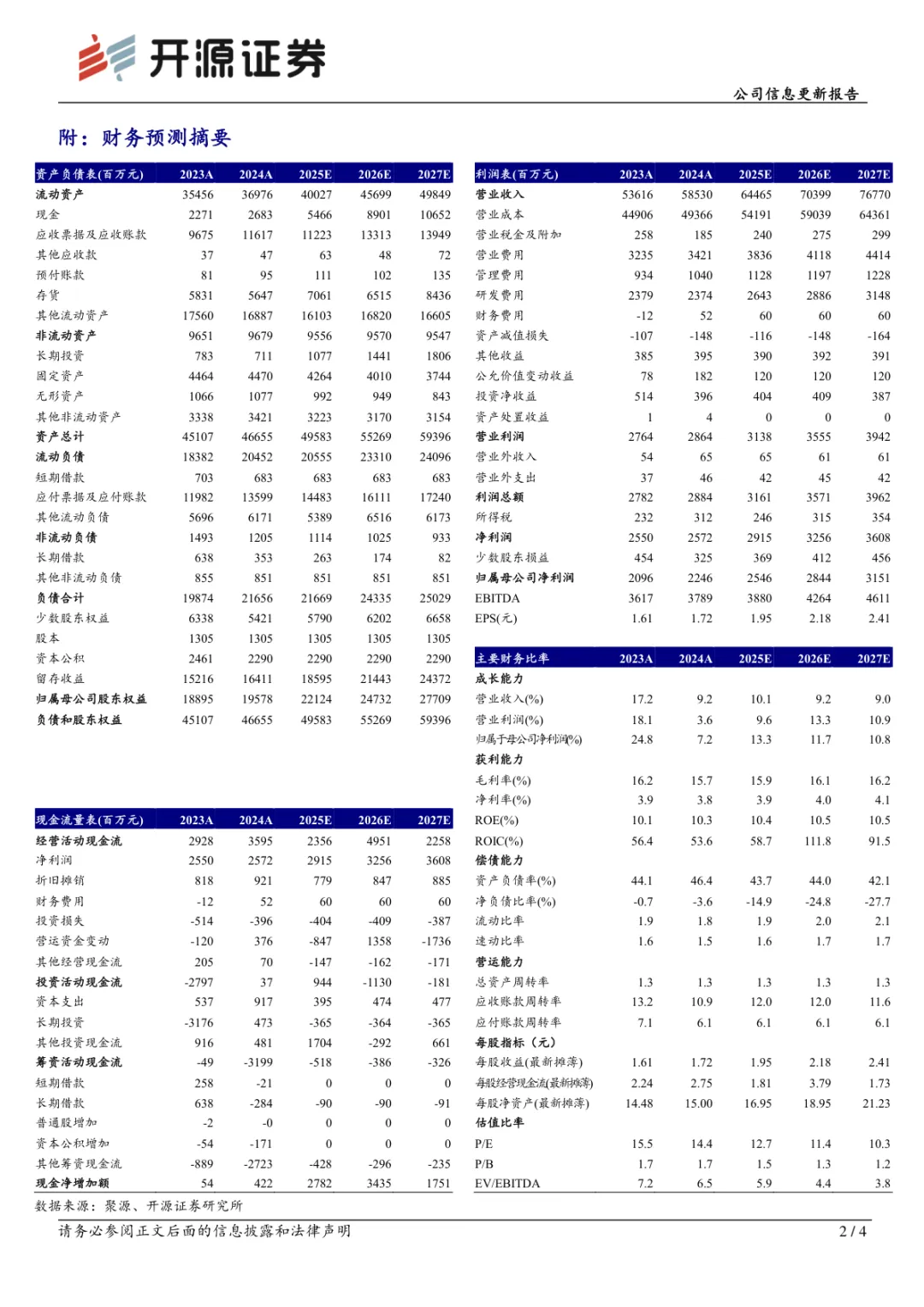

• 2024Q4单季净利润翻倍增长:2024年第四季度归母净利润达9.4亿元,同比大幅增长100%,扣非净利润同比增长122%,业绩接近预告上限,主要得益于内销结构升级与海外库存去化完成。

• 中高端产品驱动内销均价提升:在“以旧换新”政策推动下,海信品牌Q4零售量同比增长21%、均价上升18%;子品牌VIDDA均价更是飙升32%,显示产品结构持续向MiniLED、大尺寸等高毛利品类迁移。

• 境外市场进入量增驱动阶段:预计2024年境外营收实现双位数增长,且以“出货量”为主要驱动力,北美、中南美、日本等区域表现亮眼,渠道拓展与空白市场补强成效显现。

• 毛利率显著修复,费用管控优化:2024Q4还原口径毛利率同比提升1.5个百分点,面板成本压力缓解叠加产品结构升级,境内改善幅度大于境外;销售与研发费用率双双下降,体现运营效率提升。

• 2025-2027年盈利预测上调:开源证券上调公司未来三年归母净利润至25.46/28.44/31.51亿元,对应EPS为1.95/2.18/2.41元,PE估值降至12.7/11.4/10.3倍,成长性与性价比兼具。

• 现金流强劲,资本开支收缩释放自由现金流:2024年经营活动现金流达35.95亿元,投资活动现金流转正,资本支出从9.17亿降至未来预测约4亿水平,预示公司将进入高分红或战略投资窗口期。

适用人群:正在布局海外市场的DTC家电品牌方、消费电子出海企业高管、跨境电商中大卖转型自有品牌者、关注中国制造全球化的产业投资人。

应用场景:适用于制定海外定价策略、评估供应链成本波动应对方案、规划Q2-Q3大促备货节奏、设计品牌高端化路径时作为标杆案例参考;也可用于研判面板价格周期对毛利率的影响模型,辅助财务预测建模与ROI测算。

扫码可获取完整版,开启出海新篇章!

如需获取本报告

关注订阅号并后台

回复关键词"报告"免费领取

扫描下方二维码可获得完整内容

名额有限快来领取吧!

【扫码添加,获取完整报告内容】

微信改版啦,

再不星标我们,你就看不到我们了……

星标我们,出海不迷路