01

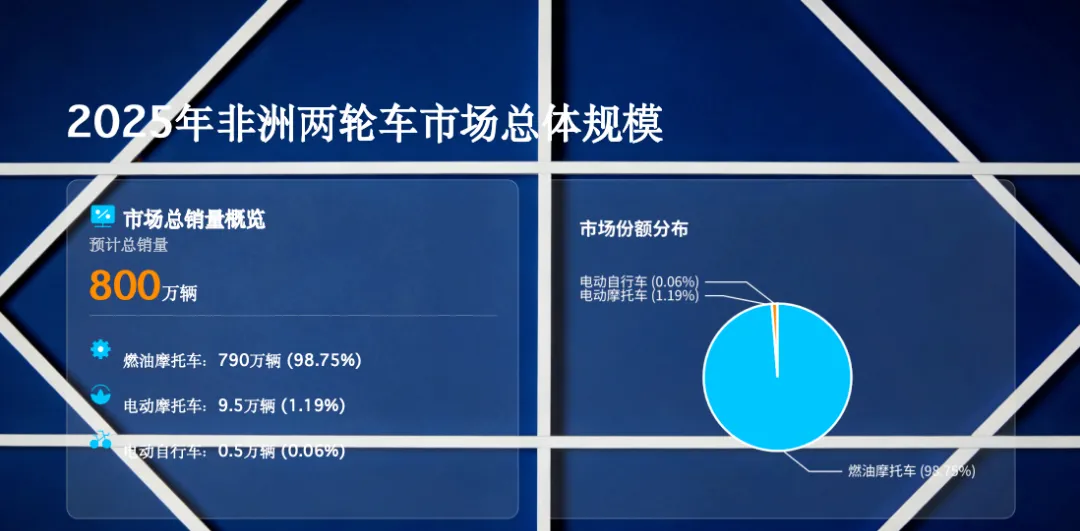

燃油摩托车:约790 万辆 (98.75%)

电动摩托车:约9.5 万辆 (1.19%)

电动自行车:约0.5 万辆 (0.06%)

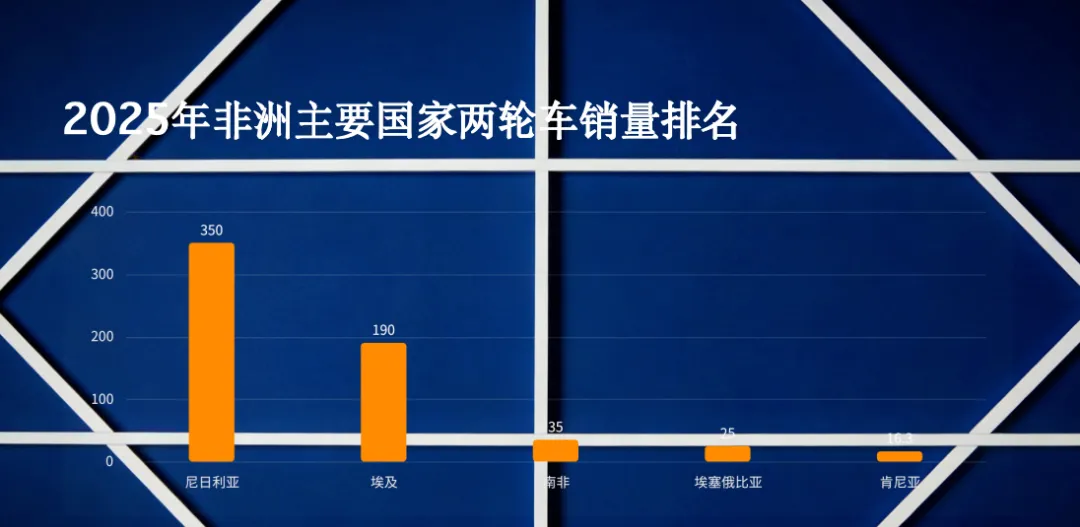

尼日利亚:约350 万辆

埃及:约190 万辆

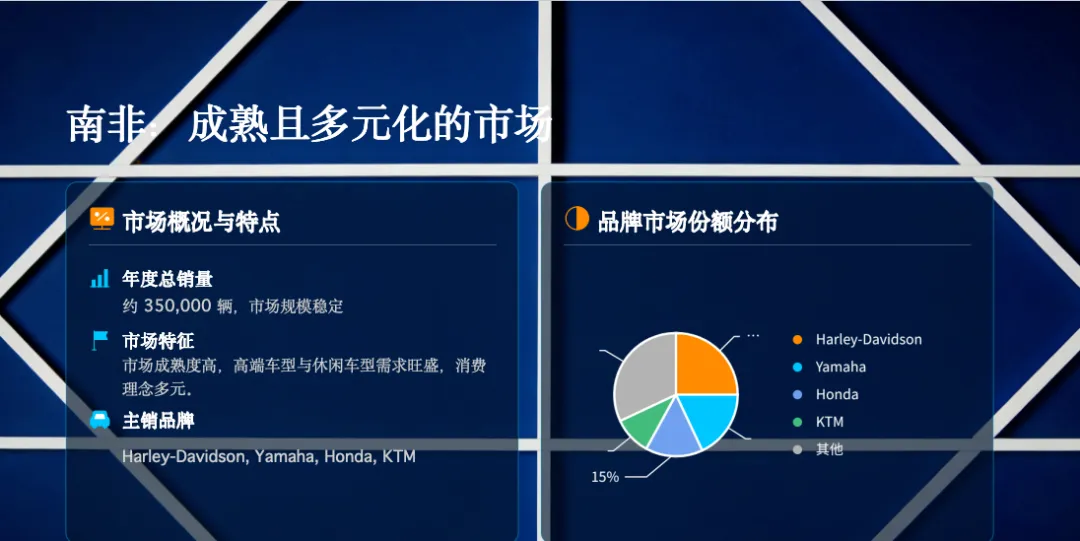

南非:约35 万辆

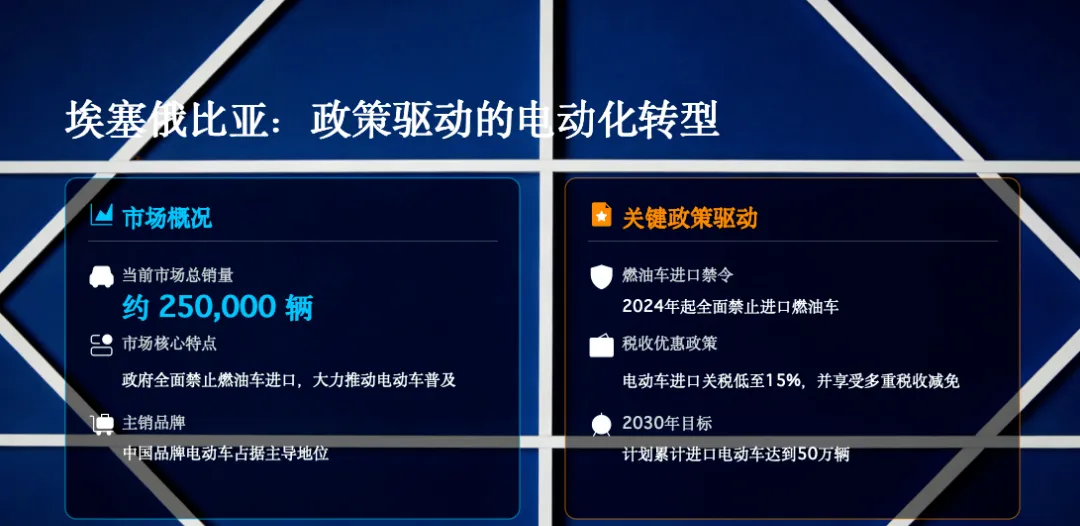

埃塞俄比亚:约25 万辆

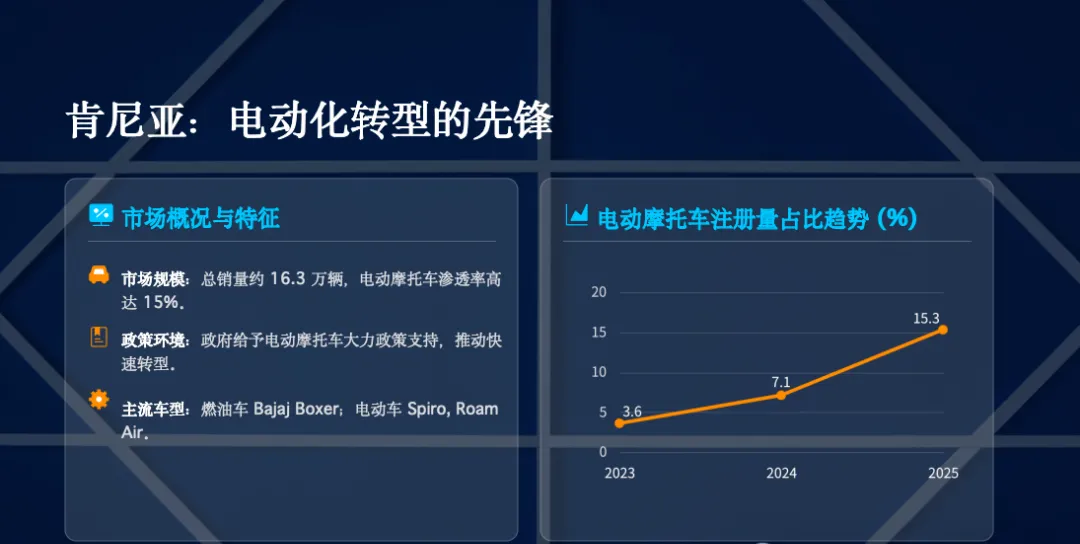

肯尼亚:约16.3 万辆

02

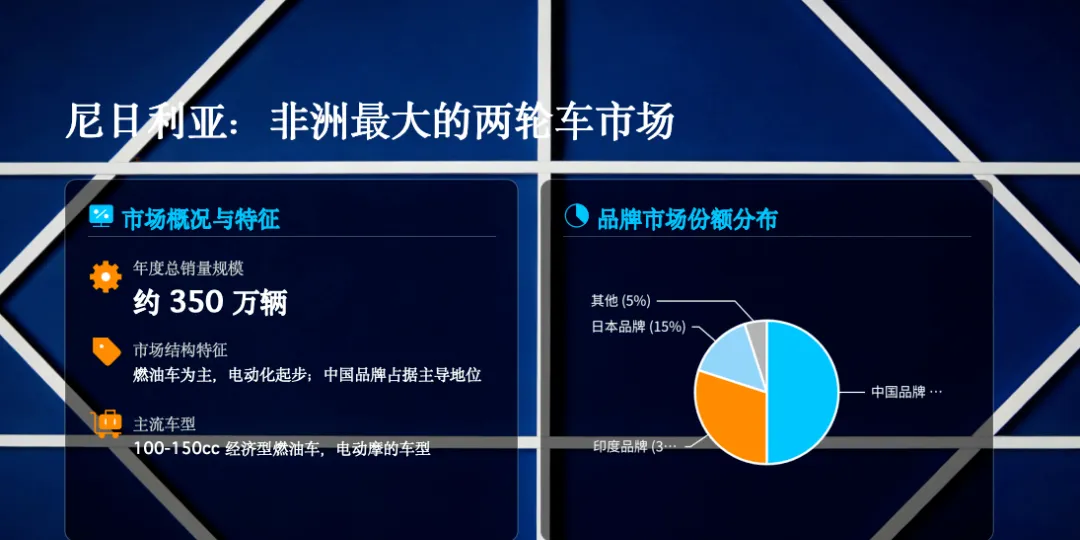

市场地位:非洲最大的两轮车市场。

主销车型:100-150cc 经济型燃油车,电动摩的车型。

品牌格局:中国品牌(豪爵、隆鑫等)占约50%,印度品牌(Bajaj, TVS)占约 30%,日本品牌(本田、铃木)占约 15%。

市场特点:电动化转型先锋,电动摩托车渗透率高(约15%)。

主销车型:Bajaj Boxer (燃油),Spiro, Roam Air (电动)。

电动化亮点:本土电动品牌Spiro 市场份额领先,2025 年电动摩托车注册量占比达 15.3%。

市场特点:成熟且多元化,高端车型和休闲车型需求旺盛。

主销车型:Harley-Davidson, Yamaha, Honda, KTM。

品牌格局:Harley-Davidson 占约 25%,Yamaha 占约 18%,Honda 占约 15%。

市场特点:政策驱动的电动化转型,2024 年起禁止进口燃油车。

主销车型:中国品牌电动车。

关键政策:电动车进口享受低关税(15%)和税收减免,目标 2030 年进口 50 万辆电动车。

03

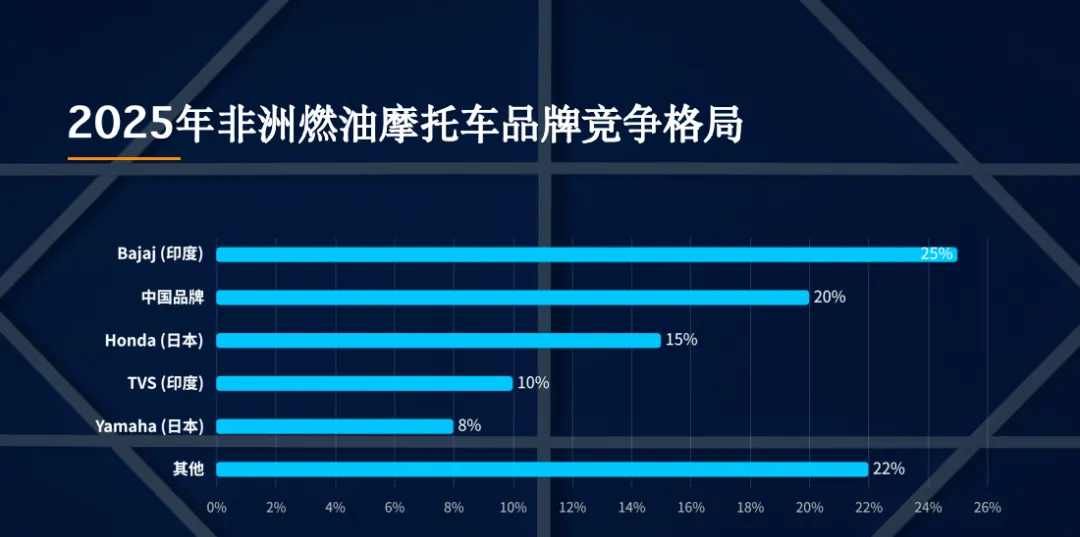

Bajaj (印度):约 25%

中国品牌:约20%

Honda (日本):约 15%

TVS (印度):约 10%

Yamaha (日本):约 8%

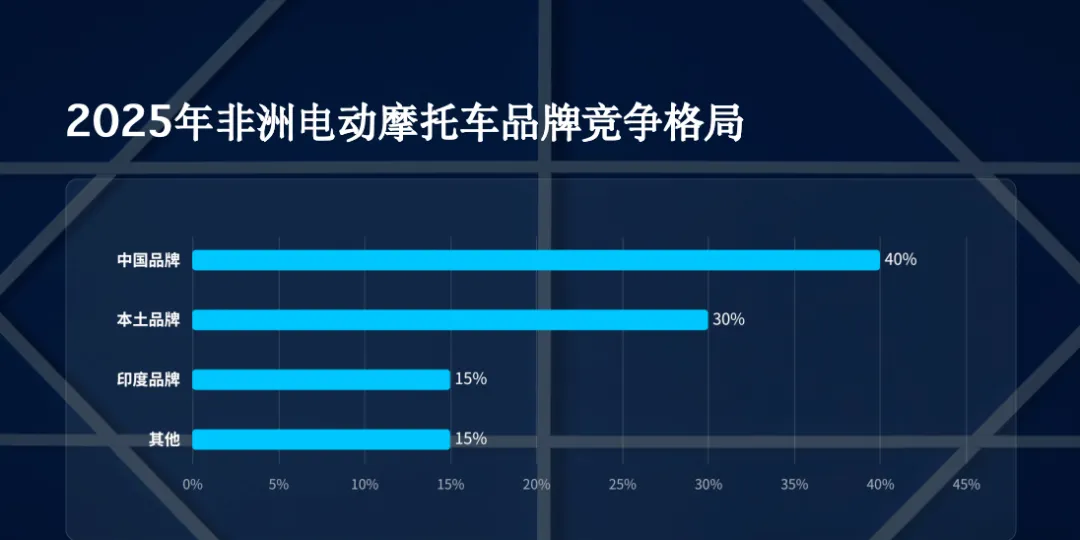

中国品牌(雅迪、爱玛等):约 40%

本土品牌(Spiro, Roam):约 30%

印度品牌(TVS, Bajaj):约 15%

市场表现:2025 年中国对非摩托车出口量激增 59%,成为非洲第一大摩托车供应国。

核心策略:从单纯卖车转向提供“能源 + 金融 + 售后” 的综合解决方案,积极布局本地化生产和换电网络。

04

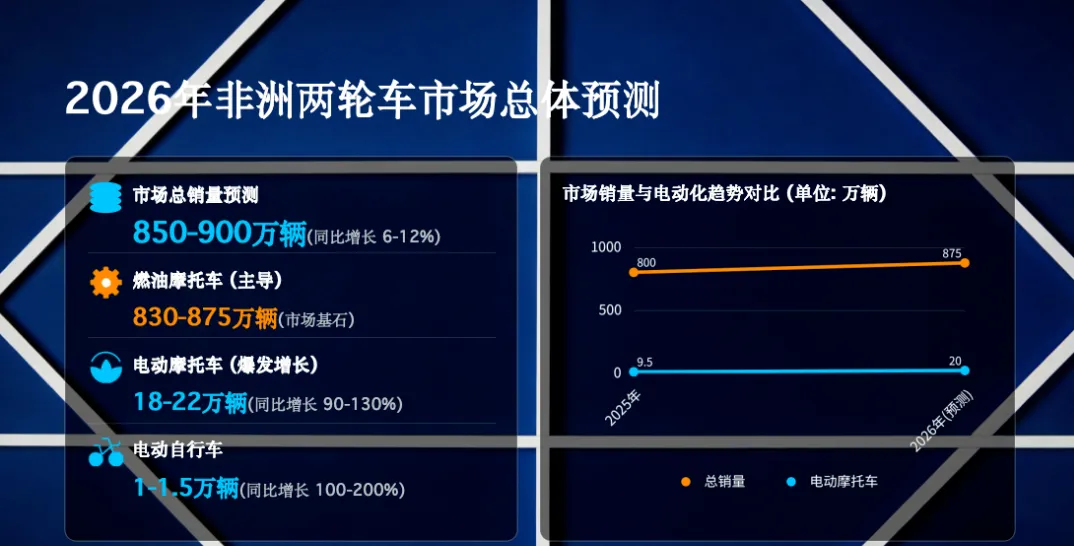

总销量:预计达到850-900 万辆,同比增长约 6-12%。

电动摩托车:预计18-22 万辆,同比增长约 90-130%。

电动自行车:预计1-1.5 万辆,同比增长约 100-200%。

电动化加速渗透:换电模式有望成为主流。

政策驱动:成为市场增长的核心动力。

中国品牌持续发力:综合解决方案成竞争关键。

本土品牌崛起:与国际品牌展开差异化竞争。