往期回顾

在上一期的解读中,我们梳理了单身期与家庭建立期的财富管理风险画像。而随着子女出生、事业攀升,家庭步入成长期与成熟期,财富管理的重心也从“守成”转向“传续”。这一阶段,婚嫁金筹备、婚姻风险管理、财富保全与代际安排、养老规划等多重目标交织叠加,风险形态更趋复杂。

家庭成长期

家庭成长期,从“二人世界“到“三口之家”,专注养育孩子,处理各种家庭关系,风险管理更加复杂。

一、风险关注度

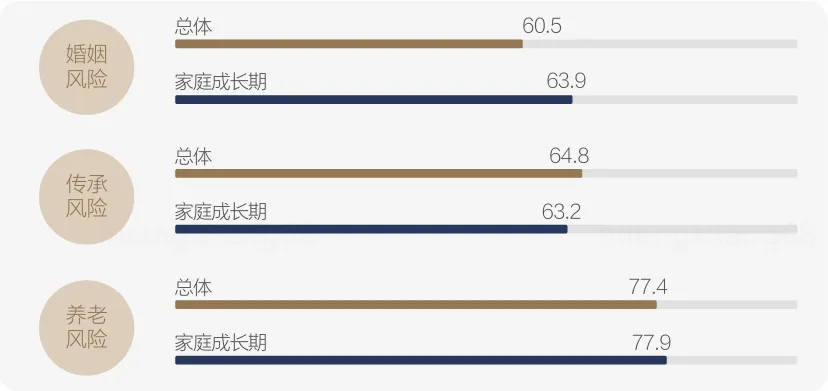

进入家庭成长期,婚姻稳定和未来养老规划都成为大家心里的重头戏。其中,婚姻风险关注度达到63.9分,较总体高3.4分。此外,大家对养老风险关注度也首次超越总体,开始着手为未来的养老做打算。

二、婚姻风险:自身与子女婚姻皆挂心

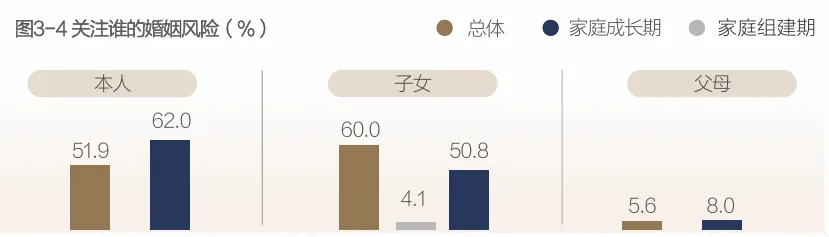

处于家庭成长期的中高净值人群对自己的婚姻问题盯得最紧,62.0%的人关注本人婚姻状态,高于总体10.1%。更有意思的是,处于家庭成长期的人们对子女婚姻风险的关注度迅猛增长,由组建期的4.1%飙升到50.8%,孩子的婚姻问题开始成为大家新的“操心点”。

自身婚姻:极力守护全家的当下与未来

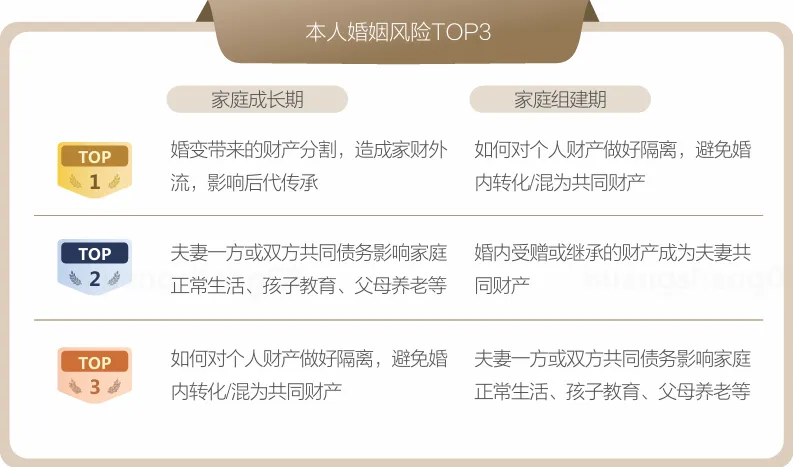

针对本人婚姻风险担忧,家庭成长期相较于组建期发生了“质的变化”。在组建期,大家更聚焦于个人财产守护,害怕自己的财产婚后混为共同财产。到了成长期,大家的担忧直接升级为家庭财产守护,如:婚变如果导致家财外流,那后代传承怎么办?夫妻共同债务会不会影响家庭日常开销、孩子教育或父母养老?很显然,家庭成长期最大的愿望就是:守护好整个家,让日子平稳富足地过下去。

子女婚姻:守卫独属于子女的个人财产

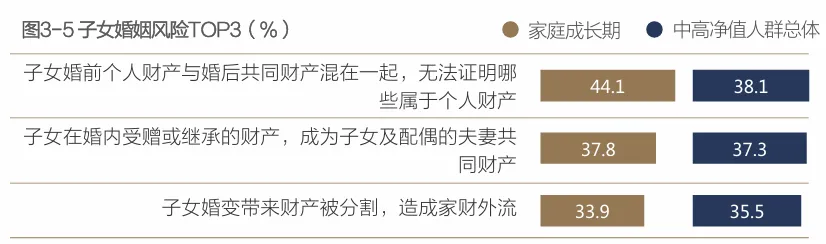

家庭成长期对子女的婚姻风险担忧显得“精准又浓烈”。孩子渐渐到了婚恋年纪,但社会经验少,家庭又有了不少的财富积累,这使得父母对子女婚姻中的财产安全问题愈发关注。从子女婚姻风险担忧TOP3来看,大家最担忧的是子女婚前个人财产与婚后共同财产混合在一起,无法证明哪些属于个人财产,占比达到44.1%,较中高净值人群总体关注度高6.0%。毕竟家庭积累财富不易,父母期望精准传给子女,不想因子女婚姻问题而产生变故。

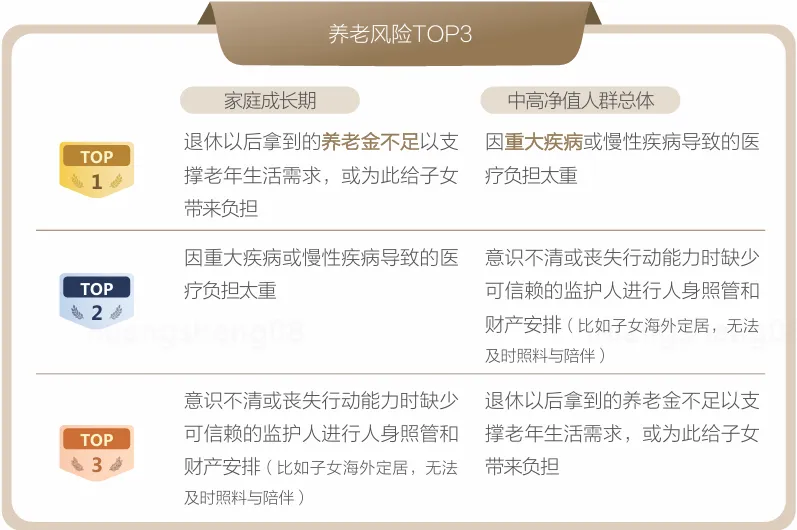

三、养老风险:“养老金不够花”成为核心焦虑

处于家庭成长期的中高净值群体,虽说当下满心思都在子女身上,可对自己养老的事也没少挂心。从家庭成长期养老风险TOP3来看,大家最担心的是退休后养老金不够花,给子女添负担,这一担忧明显高于中高净值人群总体水平;其次是怕生场大病,医疗负担重;此外也担忧自己万一意识不清或行动不便时,没有靠谱的人照管自己和处理财产,特别是子女如果在海外定居,想及时得到照料和陪伴就更难了。

解决思路:家庭成长期客户画像及财富风险解决方案

一、客户画像

子女已长大成人(上大学或初入社会),夫妻步入中年,事业和收入积累到一定程度,养老问题提上日程。

二、解决方案

核心风险1:子女婚姻风险

准备给子女的婚嫁金(如购房款)可能与子女婚后财产混同,未来若子女离婚可能被分割。

核心风险2:自身养老风险

仅靠社保不足以维持期望的退休生活品质;失能后如何保障生活质量和尊严。

家庭成熟期和银发期

在家庭成熟期,孩子已独立,夫妻回归“二人世界”;当夫妻双方均退休,享受晚年生活时,也就迈入了银发期。

一、风险关注度

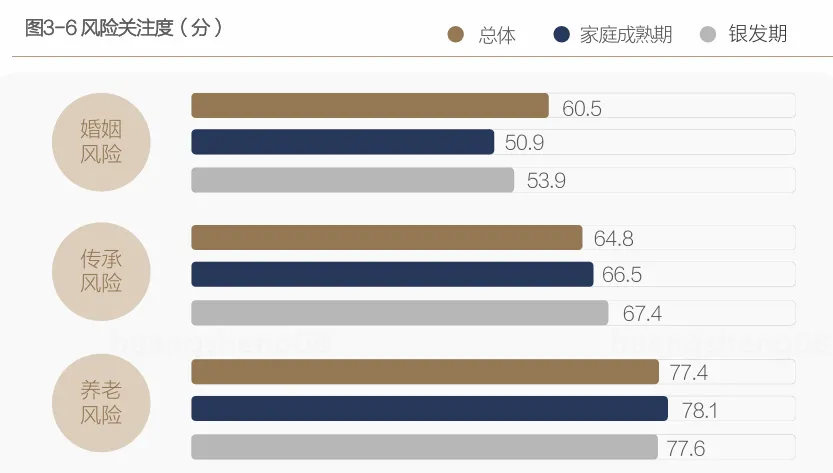

在家庭成熟期和银发期,人们的心思和之前大不相同。子女离家独立,老两口重归二人世界,操心的事也从婚姻,转向了财富传承和养老安排。从大家对风险的关注度来看,对婚姻风险的操心渐渐少了,对传承风险的关注度一路走高,在银发期达到顶峰。而对养老风险的关注,则在家庭成熟期出现了小高峰。

二、传承风险:成熟期为子女铺路,银发期替孙辈打算

对财富传承的担忧,家庭成熟期和银发期可谓是“既有一样操心的事,也有各自不同的愁”。不管是成熟期还是银发期,大家最担心的都是自己突发意外,没来得及把生前财产妥善安排好,致使后期财产传承不顺畅。其次,也都害怕子女婚姻出现状况,原本传承给子女的财产可能会因此外流,最后自己辛辛苦苦攒下的家底,被外人分一杯羹。

不同的是,家庭成熟期会格外担忧“子女的守富能力”,生怕自己好不容易攒的“金山”被“守不住财”的子女挥霍一空。而到了银发期,长辈们把“隔辈亲”体现的淋漓尽致,怎样顺顺当当地将财产传给孙辈,成了他们的心头大事。

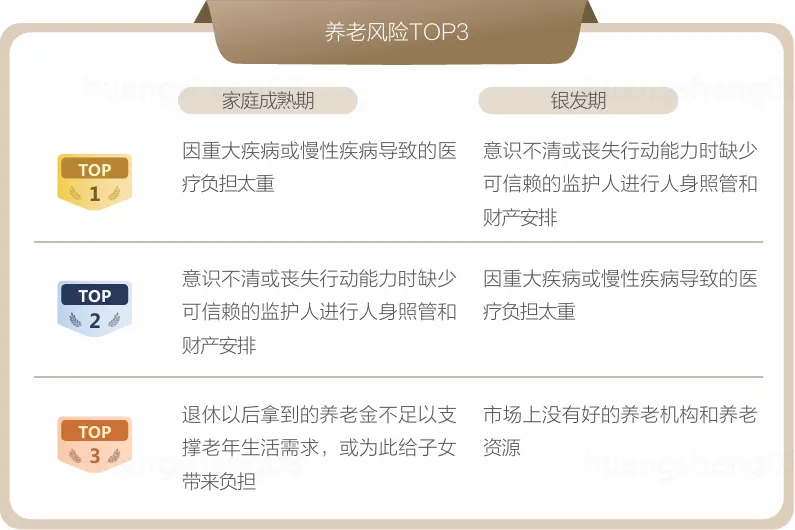

三、养老风险:成熟期“提前谋划”,银发期“亟需搞定”

成熟期:用时间换空间,提早谋划又静观其变

在养老风险方面,家庭成熟期和银发期虽都操心这事,但侧重点完全不同。家庭成熟期处于养老筹备阶段,“养老钱够不够”是核心问题,最害怕“因疾病导致医疗负担重”;此外,对未来养老也充满不确定性,担心会不会延迟退休、以后还能不能领到退休金、领到的退休金能不能支撑老年生活、会不会给子女造成负担。所以在家庭成熟期,大家对待养老是“提早谋划却又静观其变”,想着用时间换取未来更充裕的养老空间,盼着时间推移能有更成熟的养老条件。

银发期:亟需解决监护、医疗负担、养老资源三大难题

而银发期的人们则处于“养老正当时”阶段,迫切需要解决当下碰到的“意识不清/失能时缺少可靠监护人”“疾病带来的医疗负担”及“市场上没有好的养老机构和资源”等问题,对可靠监护人、优质养老机构等求而不得,也没有充足的时间去等待养老产业发展成熟。

解决思路:家庭成熟/银发期客户画像及财富风险解决方案

一、客户画像

子女已完全独立,夫妻两退休或临近退休,家庭资产丰厚,主要关注点从财富积累转向财富保护和财富传承。

二、解决方案

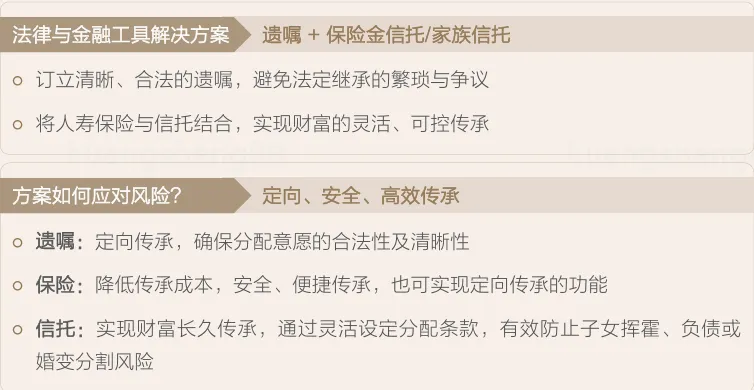

核心风险1:传承风险

遗产分配方案不明确可能导致子女纠纷;财产直接给到子女可能因其管理不善、债务或婚姻问题而流失。

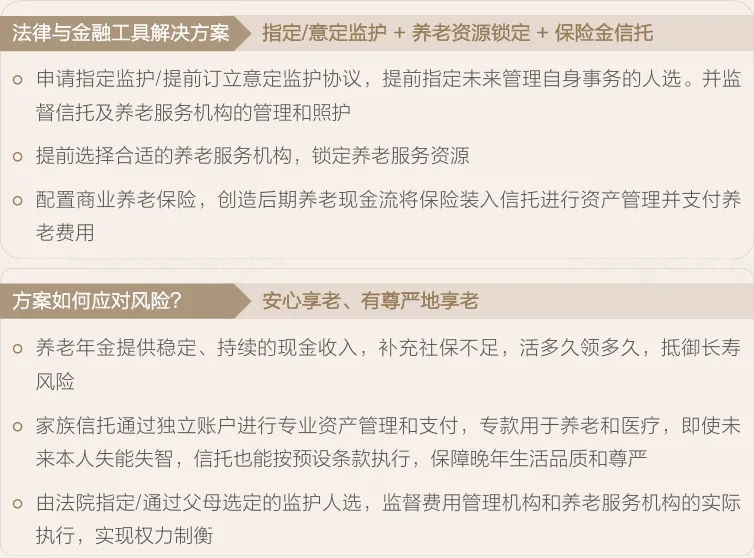

核心风险2:自身养老风险

大额资产可能因疾病、被骗或投资失利而迅速消耗;失能后资产管理和照护安排存在不确定性。

END

泰康法商服务中心

为了更好地服务客户财富管理和传承方面的法律需求,2023年,泰康正式启动泰康法商服务中心,整合全集团法律服务能力和国内市场上优质法律资源,专注于为客户和绩优代理人提供“家庭财富管理和传承”、“知识产权与创新”的全方位法律解决方案。

中心荟聚众多资深法律专家,凭借深厚的财富管理与传承、知识产权与创新经验,以及对金融工具、法律工具的深刻理解,为金融机构提供定制化的高端专业培训和服务,包括:

销售精英法商培训

讲师赋能法商培训

创新差异化赋能培训

高客私享法商沙龙

一对一客户服务

企业级知产创新方案

我们致力于守护家庭美满、财富安全、家业长青!

扫码关注

家业长青·财富永续