中东地缘冲突持续发酵,叠加霍尔木兹海峡运输受限影响化工原料供应,全球化工品供应不确定性显著上升,区域价格分化加剧。在此背景下,内外价差走扩,中国化工品出口套利窗口阶段性打开。

相较其他地区,中国具备完整的产业链体系与较强的装置稳定性,原料结构亦更为多元。尤其在高油价环境下,依托国内丰富的煤炭资源,煤化工路线成本优势凸显,使其在全球供应受扰时,成为重要的补充来源。

在当前市场环境下,多数化工品呈现“内稳外强”的格局,中国正加速承接海外缺口。部分品种前期已持续拓展海外渠道并优化产品结构,本轮顺势放量,带动部分净出口产品表现亮眼。

全球化工品价格分化带来区域套利

中国产能基数大,供应链韧性较强

前期出口布局持续兑现,产品结构进一步优化

01

回顾历史,中国出口展现全球韧性并非首次

本轮供应端短缺驱动下,化工原料、基础化学品为主的出口,极具产业战略意义。

回顾2021–2022年疫情期间,中国曾凭借供应稳定性承接外溢需求。但与当时以物流受阻为主的短期冲击不同,本轮更多源于供应端中断,具有更强的结构性特征。

当前出口不仅是对海外缺口的补充,也在推动海外客户加深对中国货源的认知,为后续贸易关系重塑提供基础。

02

乙烯出口暴利驱动,苯乙烯及乙二醇区域溢价成交活跃

乙烯出口价格大幅走高,海外多家工厂宣告不可抗力带动产出下滑,内外价差显著,部分货源内贸及出口报价单吨套利一度达到近800元。裂解降负与出口并行,龙头企业密集出货,具备港口条件的企业优势凸显。然随着乙烯价格不断走高,买家接货意向走弱,且海外下游亦有部分装置降负带动需求下滑。

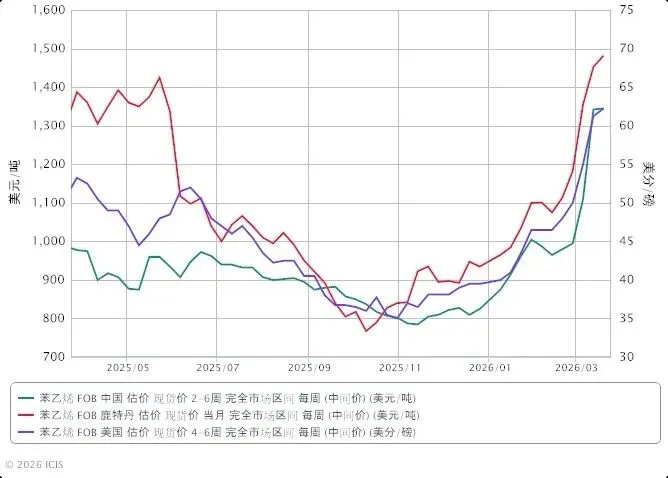

苯乙烯中东供应中断叠加4月亚洲供应紧缩预期,东北亚、东南亚买家紧急补库,中国凭借全球超50%的苯乙烯产能,成为核心供给方,3月出口预计突破10万吨。

卖方报价谨慎且强势,4月现货普遍溢价成交,一单一价下买卖双方信息不对称持续,市场正在建立更加透明的定价机制。远洋航线因船期紧张、运费高企、绕行好望角套利窗口不稳,出口集中于近洋市场。

ICIS认为未来,苯乙烯出口将持续,目的地仍较围绕韩国、南亚及欧洲。

全球供应缩减的大背景下,中国乙二醇市场以其高企的社会库存,在供应端展现出较强的韧性。

有市场人士表示,收到的诸多询盘基本遍布全球比如非洲、澳洲、东南亚、印度等地。其中,来自印度的询盘最多。听闻近期有4-5万吨保税货转口成交,大多预计卖往印度。

另外,国产货源出口也有听闻,但数量有限。而自4月1日开始,同BDO市场一样,乙二醇出口退税将被取消,高额的成本也将阻碍国产货源出口的脚步。

03

丙烯由净进口转向阶段性出口,下游产品表现不一

中国丙烯长期维持净进口格局,韩国为主要卖家。近期韩国裂解装置停车降负集中,国内部分一体化PDH企业在外销丙烯利润明优于下游产品PP的情况下,由丙烯进口方转为出口,中国货源往日韩及东南亚方向报盘均有听闻。

丙烯下游来看,丙烯腈3月中国出口活跃,买家需求集中于韩国,亦有部分东南亚、印度询盘听闻,部分出口成交及报盘较内贸可高出1000元/吨,企业出口热情高涨。丙酮因日韩装置降负,询盘增多,正突破出口资质瓶颈。丙烯酸出口目的地稳定,而出口目的地供应减少带动询盘增加。环氧丙烷货物紧张,国内供应商出口报价少闻。

04

聚烯烃填补亚洲缺口,煤化工成出口压舱石

中东聚烯烃出口受阻,且东南亚、东北亚企业纷纷宣布不可抗力,现货断供,中国成为“应急货源”。

油制PE/PP因成本高企开工下滑,煤制路线成本优势显著,开工接近满负荷,凭借低价抢占海外市场。据ICIS测算,理论上当前油制PP亏损达到600多元/吨,而煤制PP盈利2000-3000元/吨。

PE、PP出口套利窗口打开,PP近几年一直在布局出口,出口量逐年增长,而此轮冲突更是提供了机会,海外市场供应短缺,买家积极向中国询盘;PE受牌号繁杂、品牌认可度限制,以低端市场为主,但数量有所增长。

未来,随冲突缓解,聚烯烃的出口或缩减,但国内市场供应过剩的局面使得中国卖家积极开拓海外市场,ICIS预计今年聚烯烃出口将维持增长,PP有望转为净出口。

05

多数产品长期进出口地位不变,短期少量产品贸易流向逆转

国内化工产能爆发浪潮后,大多产品维持净出口格局,在当前情况下出口数量及目的地进一步增多。

近期市场主要买家来自于本轮冲突受影响较大的南亚、东南亚及东北亚业者;同时,市场亦出现了很多来自新兴目的地的询盘,如澳大利亚积极询盘中国的乙二醇和苯乙烯货源,然部分企业表示面对这样的询盘,既是机遇,也将承担相应的风险,实际成交过程极为谨慎。

同时,部分产品如丙烯、丙酮、MEG、DEG、二甲苯、甲醇、PE、丁二烯,长期以来都是净进口格局。虽近期听闻有出口成交,ICIS预计在冲突缓和后,海外开工正常化,市场仍将恢复此前的传统贸易流向。

另外,环氧丙烷及纯苯此前同样长期维持净进口格局,当前亦听闻有来自日本等地的买家积极询盘,业者观望进一步成交的可能性。

可通过ICIS供需数据库,及时了解各产品全球长期供需平衡变化。

ICIS上海信息团队跟踪产品出口情况一览

ICIS中国咨询团队负责人张玲凤表示,中国的产品其实一部分是长期主动布局型,这部分本来就在走出口路线,本次出口产生了的进一步增长;另一部分是双向机会型,在本轮浪潮中首次出现大规模外销,从“买进来”变“走出去”,打开了全新贸易路径。

06

多重约束并存,出口呈现结构性特征

短期看,海外缺口仍存,苯乙烯、聚烯烃等出口热度延续, 海外客户主动接触、调研、采购中国货源,中国化工品全球认知度显著提升。然而,期货波动、原料减产风险、远洋物流瓶颈、毁单风险等均制约出口持续性。

中长期看,中东冲突结束后,ICIS认为市场仍将恢复其长期基本面,企业需借窗口期拓展渠道、优化结构,从低成本走量转向品牌与标准化升级以维持出口地位。出口不再只是“短期套利”,而是渠道沉淀、品牌建立、市场多元化。

整体而言,中国庞大的产能及多元的原料结构,在本次冲突中充分发挥了蓄水池功能。地缘冲突推动中国化工品出口结构性机遇,也为行业长期全球化布局奠定渠道基础。

本洞察文章由张瑜撰写,ICIS上海信息团队共同贡献;ICIS资深分析师易静、孙黎佳补充报道

END

想要获取更多精彩内容

长按识别二维码关注我们

联通市场,优化全球资源配置,塑造共赢世界。

ICIS是全球独立的大宗品市场信息服务商。我们连接数据、市场和客户,全面准确地展示全球大宗品市场全貌,助力客户制定最睿智的商业决策,最终实现全球资源的优化配置。

ICIS助力企业制定更加睿智的战略决策、降低风险、提高生产效率,并从新的机遇中实现盈利。通过我们的数据服务、思想领导力和决策工具,您将更加了解并轻松掌握全球部分最重要市场的发展动向。我们的行业资讯为供应链数以千计的日常决策助力。

点击下方“阅读原文”,了解更多内容。