点击蓝字 关注我们

本号CHCapital-hub汇聚elaborateConsulting徐徐之咨询与一线投资机构之力,聚焦前沿趋势、热点评析与破局之道。在这里,看见生意的下一个增长点。

高端创投社群|明星企业参访|行业调研与品牌发展咨询 |风险基金+品牌基金

01

攀岩消费市场

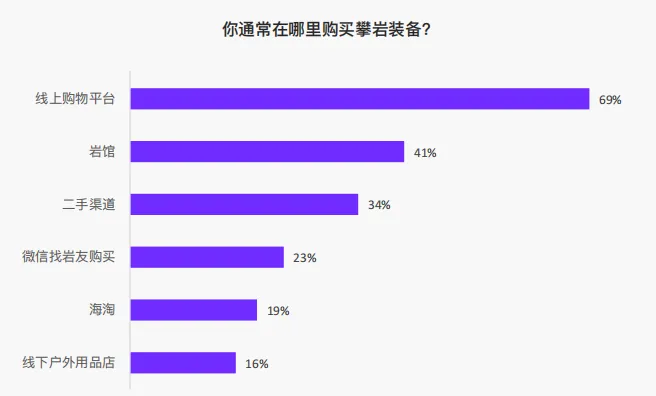

1.1 消费购物渠道

闲置攀岩用品流通度更高。

不同于海外有专门的攀岩装备零售线上平台与线下门店,国内攀岩用品的购买渠道一直相对分散,品牌与经销商依托于淘宝天猫与京东等大型电商平台进行线上销售,线下渠道主要依赖于岩馆。因此攀岩用品的主要购买方式也集中于此,接近7成的岩友会在淘宝、京东与天猫购买攀岩用品,而41.2%的岩友表示在岩馆购买过攀岩用品,其中攀岩鞋这类需要体验性的产品,在岩馆的成交率相对较高。

2023年,通过闲鱼等二手渠道购买攀岩用品的比例有显著上升,相较2021年提升了12%,也由此可见,伴随着攀岩人群数量的增加,闲置攀岩用品的市场流通情况也会更明显。

值得一提的是,2023年“如是观山”在上海与北京都开设了实体门店,销售旗下代理经销的攀岩鞋品牌Evolv、攀登器材装备品牌WildCountry、登山服饰品牌MILLET等。虽然与综合性户外装备零售品牌还有一定差距,但也不失为对国内线下装备市场的一次有效探索。

1.2 岩壁与岩点市场

岩壁供应市场相对分散

目前国内相对成熟的岩壁供应商约有15-20家,其中既包括Walltopia、Entre-Prises这样的国际品牌,也有壁虎王攀岩这类较早介入岩壁建造的成熟中国品牌而像北京老赵、上海必坚、青岛岩舞者等区域性供应商在圈内也拥有一定知名度。

对比海外来看,国内的岩壁供应商市场相对分散,尚未形成明确的市场格局(如Walltopia是美国最大的攀岩墙供应商)。在赛事攀岩墙、校园攀岩墙这类项目的竞争上,成熟大品牌更具优势,而在商业岩馆的岩壁建造上,性价比与成本控制都是更重要的决策因素。调查显示,超过44%的岩馆选择自己搭建岩壁或寻找个人施工队搭建。

岩点制造市场「进口品牌本地化 与 中国品牌出海」正在发生

每家新的攀岩馆都需要采购大量的岩点,在开馆速度越来越快的趋势下,耗时数月、手续繁琐的进口流程已经跟不上新一批岩馆经营者的需求,因此“代工厂”和'本地化生产”开始在岩点制造领域出现,如广东惠州的Kastline(岩素)就是很多主流国际品牌在中国的代工厂和销售商。岩馆老板可以直接从他们的仓库里选购国际品牌的岩点,免去了望眼欲穿几个月的海运。

和富士康一样,Kastline在中国生产的岩点不只销往中国市场,也会在亚洲其他国家销售。国内其他岩点品牌,如AG Holds已经出口到了东南亚和欧洲的多个攀岩馆,而在香港的很多攀岩馆里,也能看到AG Holds和壁虎王的岩点。中国强大的供应链能力,终于有机会赋能攀岩这个小众市场。

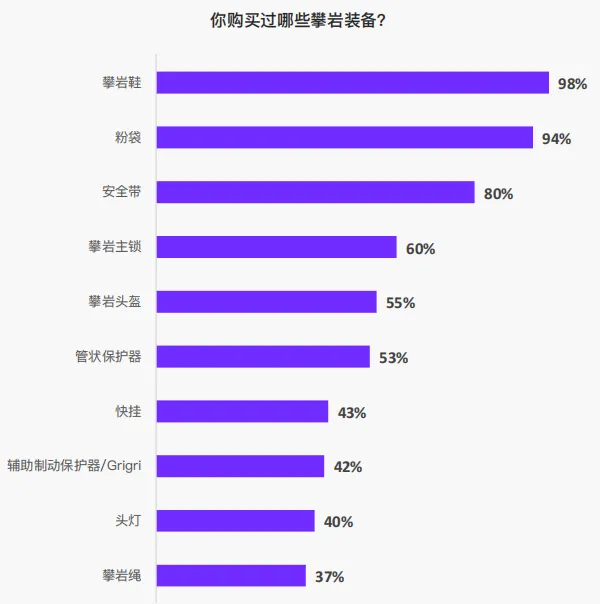

1.3 购买装备类型

攀岩鞋与粉袋是属于岩友的人手必备装备,几乎达成全岩友人群覆盖。单独购买过攀岩绳的人群最少,仅有37.4%的岩友购买过攀岩绳,考虑到岩友购买攀岩绳主要用于野外攀岩场景中,这-比例也就相对较低。而以ATC为主的管状保护器和以Grigri为代表的辅助制动保护器的购买比例则相差不大,尤其在单段运动攀中,辅助制动保护器的普及率已经相对较高。

小红书数据显示,2023年站内搜索指数前十的攀岩品牌为:凯乐石、猛犸象、始祖鸟、北面Scarpa、Butora、E9、Tenaya、Black Diamond、 La Sportiva。

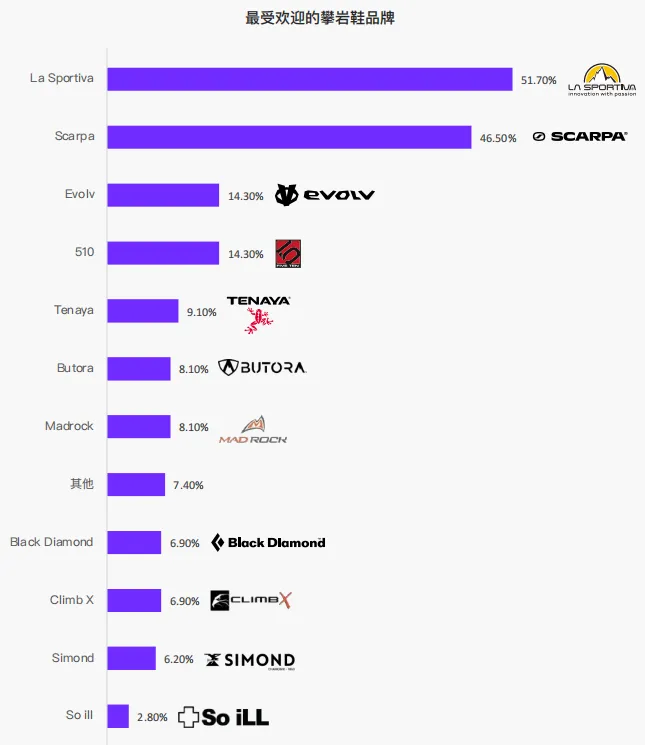

1.4 攀岩鞋

La Sportiva霸榜市场格局强者恒强。

作为覆盖率最高的装备,LaSportiva和Scarpa这两大品牌依然以绝对优势领跑中国市场。其中作为攀岩鞋市占率第一的品牌La Sportvia,2023年在国内出货量达18000双,同比增长50%以上。

中国攀岩市场依然处在蓝海阶段,不断有新的攀岩鞋品牌涌入并试图以差异化的策略切入市场。如好莱坞明星JasonMomoa代言的攀岩鞋品牌SoiLL,由香蕉攀岩引入中国市场,凭借鲜明的产品设计风格受到岩友关注。

国产攀岩鞋品牌Rock planet/岩石星球正在渗透低价攀岩市场,据魔镜市场情报称,Rock planet/岩石星球一个滚动年内的销售额达206.9万元,均价则为249元。

就攀岩鞋品牌的经营来说,线上的营销氛围并不突出,常规的营销推广活动主要体现为全国重点城市的试鞋活动,这也与攀岩鞋特有的重视实物体验的产品特征相关。一般来说,岩友对于攀岩鞋的购买决策会主要依靠圈内口碑以及岩馆的实际体验,较早进入中国的品牌在某种程度上会占据口碑与渠道优势,进而形成强者恒强的局面。

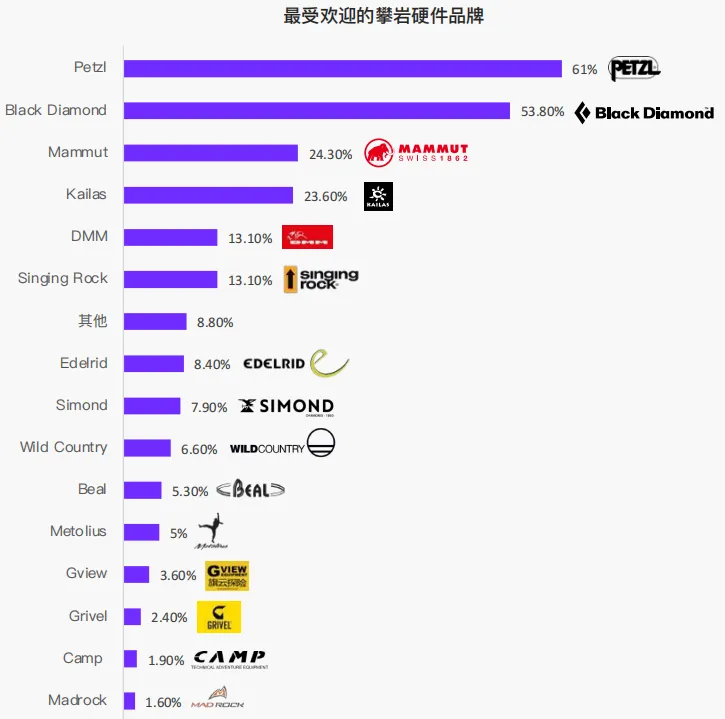

1.5 硬件装备

Petzl依然是最受欢迎的硬件品牌。

在硬件品牌的喜爱度上,Petzl和Black Diamond占据头两名,且相较于其他品牌,优势明显。且自2019年发布攀岩报告以来,Petz1、Black Diamond、Mammut与凯乐石一直都位于榜单的前4名

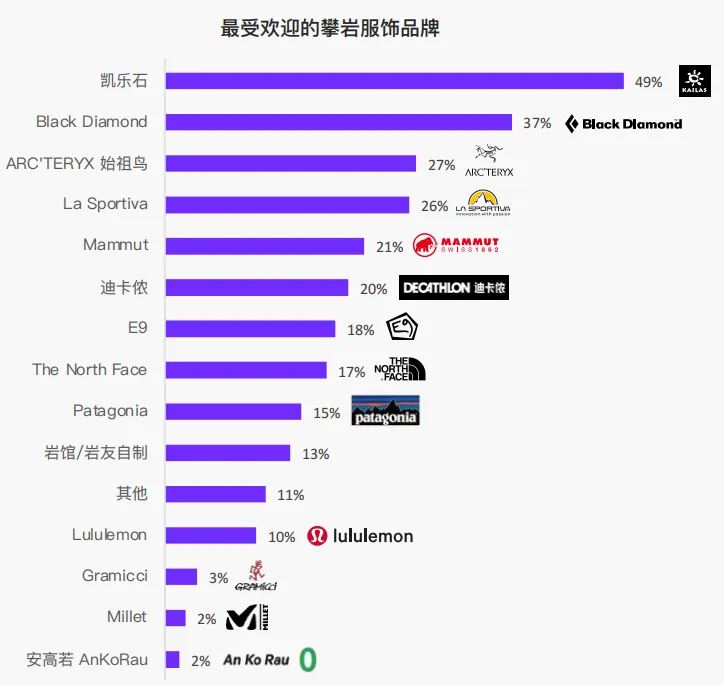

1.6 攀岩服装

攀岩服装品牌走向多样化和个性化。

在攀岩服装市场上,爱好者对于服装的性能要求并不高,岩友调查问卷显示,有不少岩友认为服装并非攀岩核心装备,攀爬环境又以室内岩馆为主,因此在选购过程,“性价比”和“舒适度”是比品牌本身更重要的决策标准。

从品牌、设计、价格和社群文化等多个纬度上,攀岩服装品牌都呈现出更为多元化的趋势。

1.7 智能科技产品

可穿戴智能设备成为新需求。

数据显示,有超过4成的岩友会佩戴智能手表/手环,其中Apple Watch的佩戴率最高,在佩戴智能手表/手环的岩友中占43.8%,其次为华为18.6%、佳明15.5%、小米7.3%和高驰6.6%。在攀岩时,岩友主要使用最多的功能分别心率监测、攀岩轨迹与训练记录以及攀登计时功能。

近几年,相关智能科技产品也在逐步发力打开攀岩运动市场,如COROS高驰推出的VERTX 2智能手表,不仅有针对攀岩的功能设定,还请来知名攀岩运动员Tommy Caldwell为其产品背书。

“高驰的中国用户使用手表记录攀登,最长的一次多日连续攀登时长是270707秒,约等于75小时。”

02

攀岩⼈群画像

2.1 城市&学历

北京岩友数量持续保持领先

国内的攀岩爱好者分布几乎与城市岩馆数量分布相吻合,岩友多集中在一线与新一线城市。

小红书数据显示,攀岩爱好者数量排名前十的城市分别为:北京、上海、深圳、成都、广州、杭州、重庆、南京、武汉、西安。值得一提的是,自2019年推出首份攀岩行业报告以来,北京岩友数量一直居于首位。

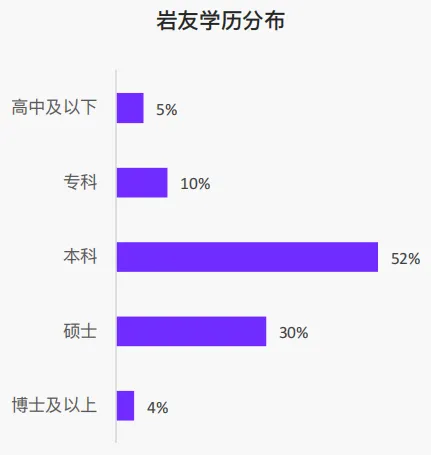

3成以上岩友学历在硕士以上

学历方面,在成年岩友中,普遍学历较高约有86%的岩友是本科及以上学历,其中硕士学历占30%,博士及以上占4%。尤其是硕士学历占比,相较两年前有10%以上的增长。

从收入水平来看,除去约2成左右的学生群体,在10-20万年收入这个级别人数最多,占24.6%,而年收入超过30万的群体则占17.5%,基本贴近白领与新中产阶层收入。

2.2 年龄&性别

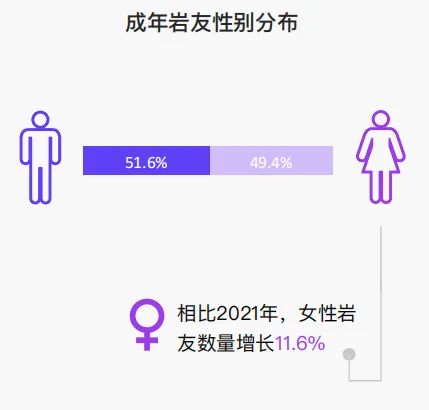

女性爱好者进一步增长男女比例基本达成1:1。

女性岩友数量在过去5年中持续增长,2023年调研显示,攀岩爱好者中女性岩友占比49.4%,与男性岩友数量基本达成了1:1,这一占比相较2021年更是有11.6%的长足增长。这一方面是由于城市中岩馆数量的增长,使得攀岩体验更为便利性,另一方面也与社交媒体上攀岩热度的持续走高有关。小红书上#攀岩女孩这一话题拥有超4万篇笔记,浏览量达1.1亿。

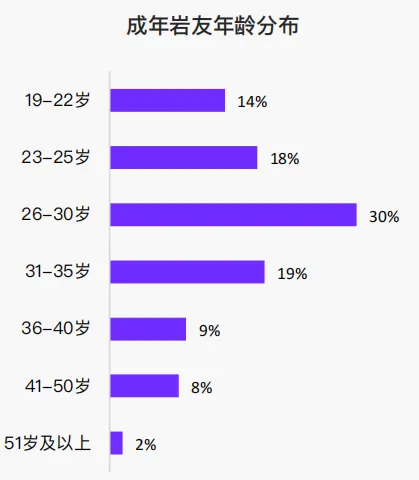

平均年龄29岁青年是岩友主力军

年龄分布上,爱好者的平均年龄为29.3岁但年龄范围从5-70岁,均有涉猎,覆盖老中青三代。

在所有参与问卷调研的人中,15岁以下青少年岩友占比超过20%,而在成年岩友中,40岁以上占比超过10%。

2.3 攀岩时⻓

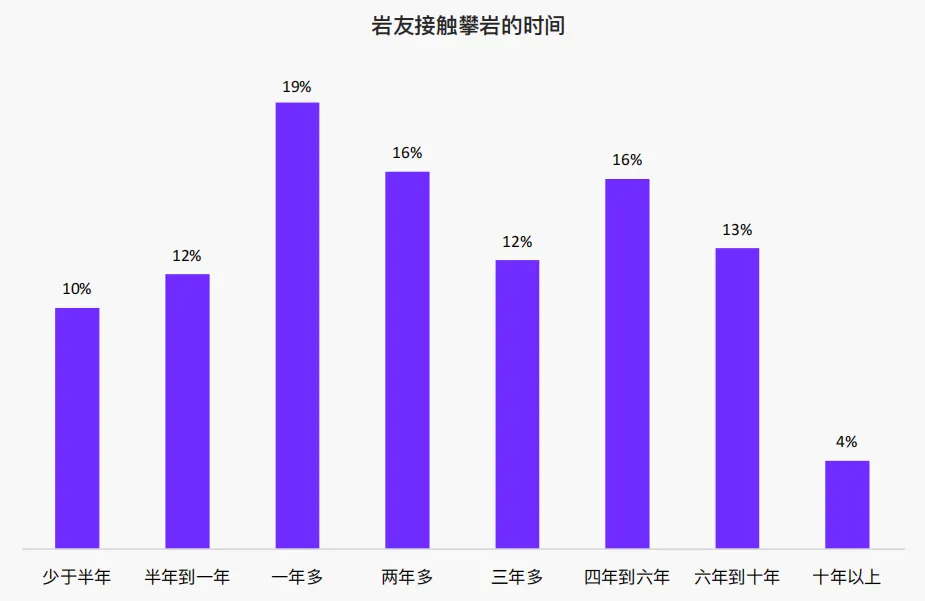

2023年新增爱好者数量超22%。

以攀岩时间来看,2023年接触攀岩时间不足一年的新岩友占22.6%,相较过去增幅明显。2021年的调研显示,接触攀岩时间中,以“四到六年”占比最高,为19%,而在2023年,“一年多”则成为占比最高的时间长度,达18.7%,接触攀岩运动时间不长于3年的岩友约占56%,这也进一步说明近几年来参与攀岩运动的人群正在快速上升。

03

养宠人群精致化,驱动“拟人化”消费升级。

3.1 岩馆选择

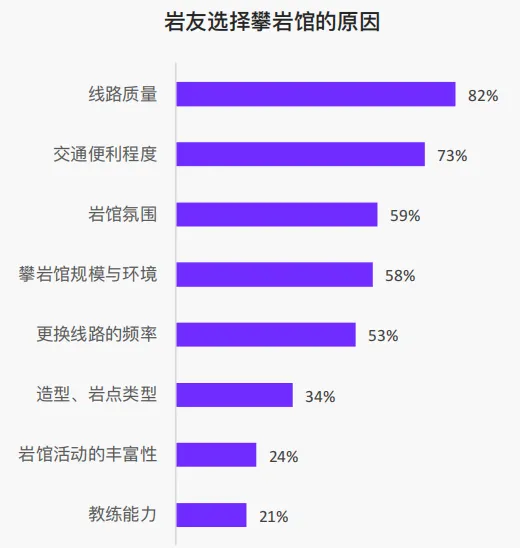

线路质量是首要标准。

随着部分城市中岩馆数量越来越多,岩友们的选择也变得更多。调研显示,“线路质量”是岩友们选择攀岩馆时最看重的因素,其次为“交通便利程度”“岩馆氛围”则排在第三,这分别对应着岩馆的定线水平、选址位置和市场运营三个方面。

这三大因素意味着在岩馆竞争逐渐激烈的情况下,岩馆的地理位置所辐射的有效人群将更为精细,可能会从一家岩馆覆盖一个城市/区域缩小至一个街道社区/周边3-5公里范围:对线路质量的要求则会聚焦在对攀岩支点品质以及定线员水平的要求上;岩馆氛围打造也带来对运营人才需求的增长。

3.2 类型偏好

攀石成为最受欢迎的攀岩类型。

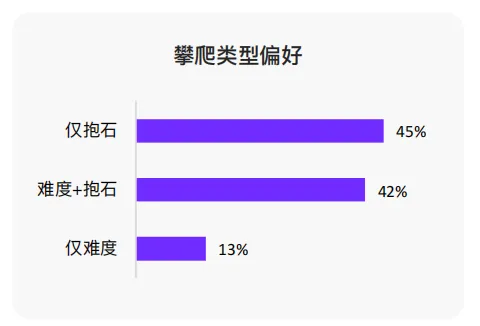

在中国,商业攀岩馆是岩友们最主要的攀岩场所,有8成以上的岩友日常主要在商业攀岩馆攀岩,约1%的岩友是在学校等非商业类攀岩场所,另有7.9%岩友主要在野外岩场进行攀岩。从偏好来看,攀石是目前最受欢迎的攀岩类型,受到45.3%的岩友钟爱。对于个人来说,攀石对于攀岩装备的需求最少且不需要搭档,因此在获得性上明显高于难度攀岩。数据也显示,只偏爱爬难度的仅占12.8%。

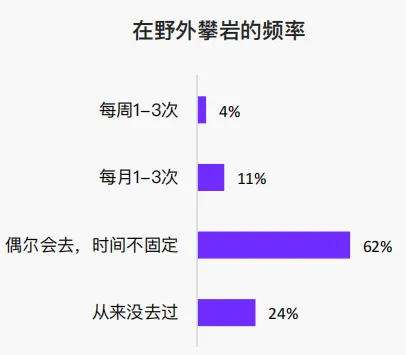

城市岩友更加勤奋野外攀岩依然小众。

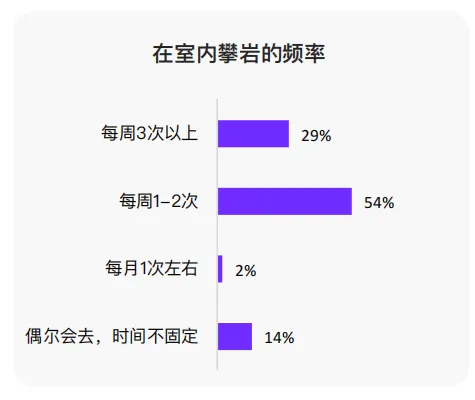

2023年,岩友的攀岩频率相较往年更高了,有8成以上岩友每周会去岩馆攀岩1-2次及以上,较2021年上升了20%。

相比岩馆,岩友们去野外岩场的时间则不太固定,6成以上岩友偶尔会去,还有23.6%的岩友軤羙澈罢歴洮塋滓息仨摔怌酸未在野外攀岩,只有少数活跃在野攀资源比较丰富地区的岩友可以实现每周1-3次的野外攀岩频率,仅占3.6%。

3.3 攀爬水平

攀岩能力稳定分布,主打快乐攀爬。

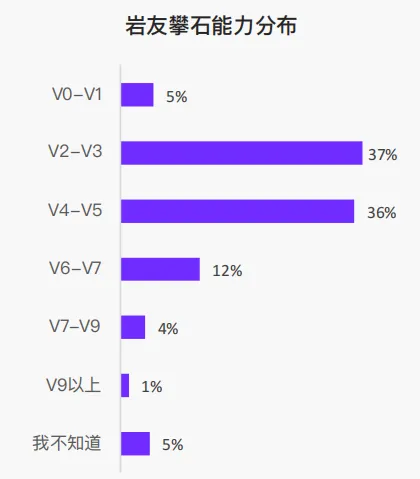

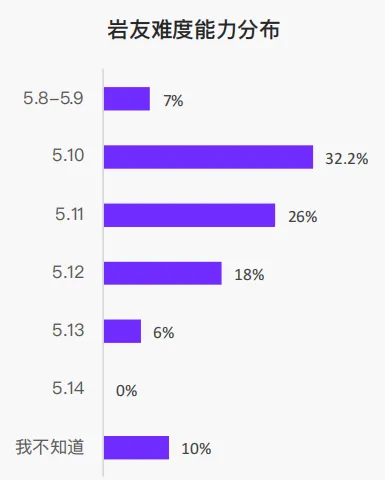

无论是攀石能力分布还是在难度能力分布上,2023年的数据与2021年数据差异不大,V5与5.12依然是显著的能力分水岭。

大多数攀岩爱好者的攀石能力集中在V2-V5这一区间,难度能力集中在5.10-5.11区间。可以看出享受快乐攀岩的岩友占据了绝大多数。如想取得更高水平,需辅以适当训练或者花费更多时间提升攀爬频率,这也意味着高阶水准的岩友占比不会太高。

3.4 社交情况

小红书成为用户获取攀岩信息 分享攀岩体验的首选平台。

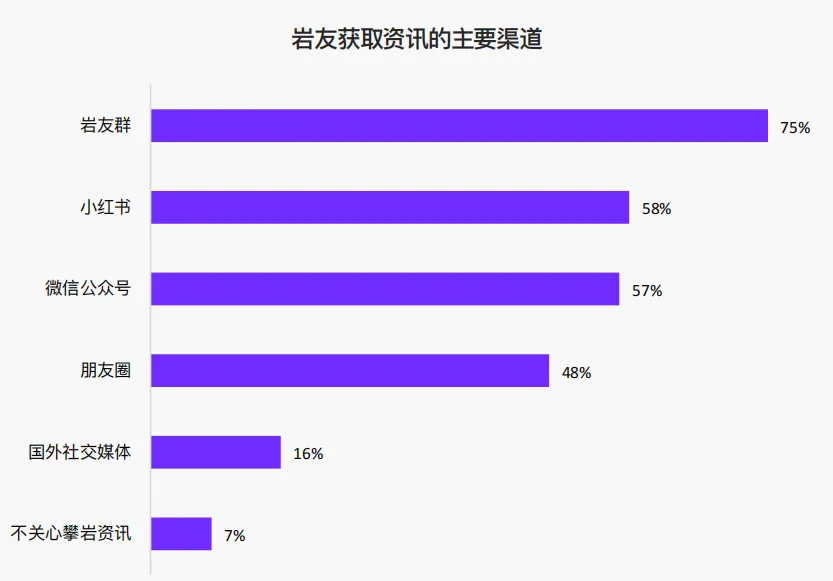

岩友圈子一直是爱好者们沟通联系的重要渠道,有49%的岩友会经常在圈子里分享交流,在一定程度上说明了攀岩运动的社交功能较强。

近年来,伴随着攀岩运动而生的自媒体与微信公众号愈发活跃,关于岩圈的资讯,岩友们大多从微信公众号、岩友群和朋友圈获取。伴随着小红书对于户外运动领域的发力,这一平台也成为了岩友获取攀岩资讯的主要渠道之一。数据同样显示,岩友中的小红书用户比例达到67.6%,已经成为岩友之间交流表达的首选平台。

3.5 攀岩支出

岩友消费力提升,岩馆门票与装备占比走高。

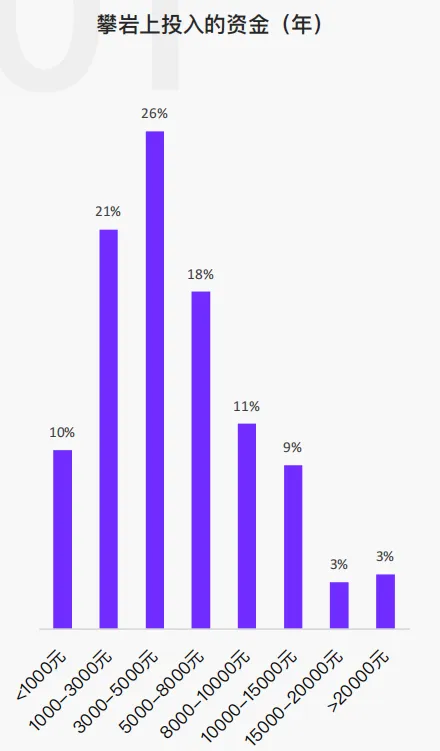

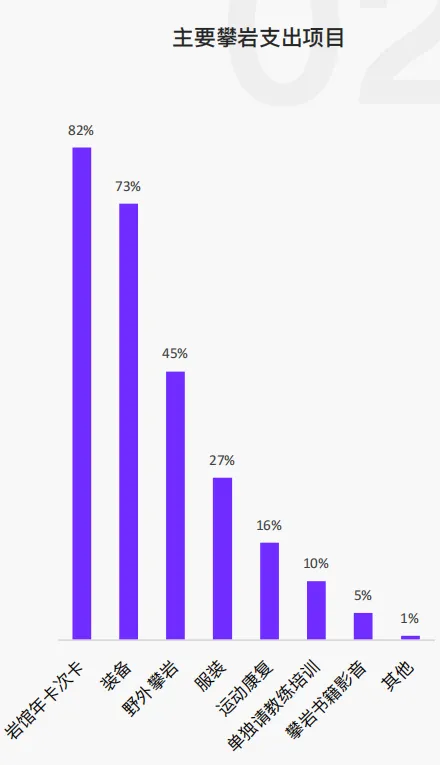

岩友的消费力进一步提升,2023年,近43%的岩友在攀岩上的支出超过5000元,相较2021年提升了7%。而在支出项目上,岩馆门票、攀岩装备与野外攀岩的支出占比相较2年前均有20%-30%左右的提升。需要关注的是,这部分支出占比的提升也可能与岩馆门票与装备价格的提升有-定相关性。

04

攀岩社区

区域化分布的攀岩社区。

国内攀岩社区整体呈现区域化的特征,多以城市、地区或者岩馆为区隔,但除了岩馆有意识地运营的社群之外,具备一定管理组织能力和社区建设能力的却相对较少,部分地区会由当地的攀岩协会承担起这部分职能,也有部分地区由岩友自发组织完善。

4.1 阳朔攀岩协会

阳朔作为国内野攀资源最为丰富的地区之一,集中了很多攀岩人长期居住于此,形成了当地的攀岩新移民群体,而在每年攀岩季或节假日,从外地来此的自由攀登者数量也非常可观。阳朔攀岩协会则是由长期居住于此的攀岩爱好者以及在当地经营攀岩等户外运动业务的单位组成,前身为2004年由攀岩推动者发起的阳朔攀岩联合会,2017年正式成立阳朔攀岩协会。

一方面,阳朔攀岩协会在政府、自由攀岩者以及当地居民之间搭建起一个沟通的平台,推动阳朔自然岩壁的合法合理使用、线路开发与维护、高危认证、岩场保护等问题的解决;另一方面,协会也是诸多在地活动的组织者,完成与品牌的商业沟通、活动宣传与落地执行等事宜,2023年在阳朔举办的大型线下活动共有5场,包括TF北面山地节、始祖鸟国际攀岩山地课堂、一帐户外节、阳朔攀岩节以及阳朔攀岩赛。

不过,攀岩协会是非营利机构,想要长期运转下去,却往往缺少足够的资金覆盖长期人力成本和其他支出事项,也是现阶段各地方攀岩协会普遍面临的问题。

4.2 北京白河攀岩社区与北京白河攀岩基金

白河攀岩基金成立于2000年,是由北京岩友自发成立的以野外攀岩为核心的公益团体,日常事务包括北京地区公益性野外攀岩线路的开发与维护,记录整理攀登和线路信息、维护与协调攀岩社区周边的社会环境、攀登理念的推广以及岩友活动等,支持日常事务的资金均来自岩友、户外品牌与企业的捐赠。

每一年白河攀岩基金都会发起开营活动,号召岩友一起清洁白河环境,组织“岩垫市集”和“白河之夜”分享会。市集类活动还会邀请当地村民一起参与,帮助岩友与当地村民之间形成良好互动,助力乡村振兴。而除了日常事务,白河攀岩基金更承担起对攀岩行业内公共问题的讨论,包括对事故的总结分享、对开线权利边界的讨论,如何对以环境产生低冲击的方式攀登等,对整个攀登社区都极具启发与教育意义。

白河的攀岩社区成员也一直对公共事务和服务保有热情,多位社区成员深度参与了《2022北美攀登事故报告》中文版的翻译、编辑与发行工作,并免费分享。此外,为解决周末/节假日从北京市区至白河攀岩的交通问题当地岩友还在2023年发起了北京攀岩班车,得到岩友们一致支持。

4.3 多样化的社区形态初现

除了地区性的攀岩社区之外,国内也逐渐出现一些更为多样化的社区形态,如女性攀岩社区、以环保为主题的可持续攀岩社区等等。这类社区往往由个人发起,以数位核心成员为主导,共建共创相关议题与活动。

Pretty Strong Collective 女性攀岩社区

Pretty Strong Collective(以下简称PSC)是一个小型女性攀岩社群,由Nicole Luo发起,主要围绕着女性与攀岩的相关议题展开活动与讨论。所组织的活动包括“献给女强人”的摄影展、设立“她之力”的读书角,还曾联合其他品牌推出服饰类产品进行义卖,将义卖所得用于图书角建设、在岩馆洗手间投放公益卫生巾等活动中。

PSC的主要运营平台包括微信公众号、小红书、Instagram和微信群。截至目前,PSC在全平台拥有数百位社区成员,线上线下都保持着高活跃度。

大C大H创投对产业发展启思

中国攀岩行业正处在从“破圈”到“扎根” 的关键阶段。未来五年,随着参与人群扩大、产业链完善、科技赋能与政策支持,攀岩有望从“潮流运动”逐步发展为具有广泛群众基础与商业价值的成熟体育产业。产业将朝着专业化、智能化、多元化、国际化方向持续演进。

1.岩馆运营专业化与多元化

● 换线频率提升:超三成岩馆换线周期在1-3个月,提升用户体验与粘性。

● 服务延伸:除常规攀岩外,岩馆拓展企业团建、夏令营、装备销售、瑜伽健身等业务。

● 私域运营成关键:通过企业微信、会员体系等实现从“流量”到“留量”的转化。

2. 装备品牌国产化与国际化并行

● 国产品牌崛起:如凯乐石、AGHOLDS、ROCKPULS 等品牌在技术、设计、认证方面取得突破,逐步获得国际认可。

● 国际品牌仍占主导:La Sportiva、Scarpa、Petzl 等在鞋类和硬件装备中仍具优势,但国产品牌市场份额稳步提升。

3. 科技与智能化赋能

● 智能穿戴设备普及:Apple Watch、华为手表等用于心率监测、攀岩轨迹记录等功能。

● AI技术逐步落地:预计2025年起,AI将在装备设计、训练辅助、赛事管理等方面发挥作用。

4. 赛事体系日趋完善

● 青少年赛事体系(如U系列、希望之星)已成为攀岩后备人才培养的重要通道。

● 国际赛事频繁落地中国(如世界杯、亚少赛),提升中国攀岩的国际影响力。

5. 安全与保险意识增强

● 岩馆事故率小幅下降,公众责任险与个人意外险购买率上升,行业规范化程度提高

关注我们了解更多生意机会点!

我们2026年将定期组织线下活动,包括:高端投资早餐会、精品高尔夫球叙、独角兽企业深度参访等,致力于为您搭建顶级的资源对接与交流平台。

运动产业主题行研报告资料合集

✦

与我们深度链接

✦

1. 业务合作

2. 行研智库

大C大H创投智库

大消费|大健康

行业报告|会员 RMB99/年

3. 资源对接·社群

加星标?,第一时间接收最新推送!