一、先说一个真实的恐慌

2021年,某知名房企陷入债务危机。外界一开始觉得奇怪——这家公司账面资产高达两万亿,怎么会突然"没钱还债"?

答案就藏在流动比率里:它的流动负债远超流动资产。也就是说,虽然总资产庞大,但短期内能动用的现金,根本还不上接下来一年到期的债务。

资产再多,也救不了短期的现金缺口。这,就是"现金猝死"的典型画像。

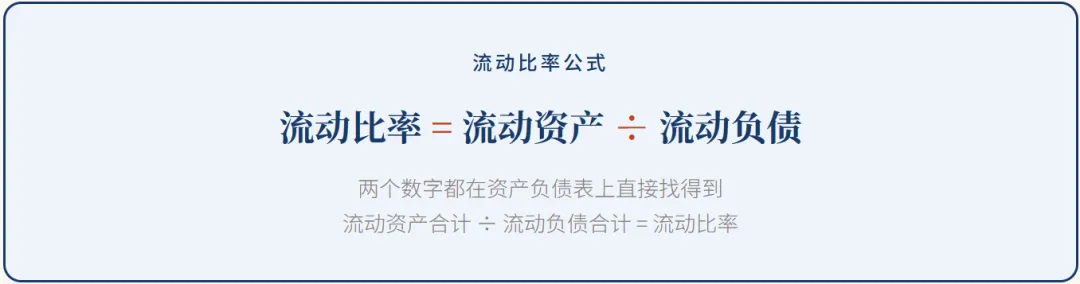

二、流动比率是什么

流动比率(Current Ratio)衡量的是:公司用短期内可变现的资产,来偿还短期内到期债务的能力。

类比:你手里有3000元可以随时动用(流动资产),但本月账单一共2000元要还(流动负债)。流动比率 = 3000÷2000 = 1.5。说明你还得起,还有50%的余量。

三、这个数字怎么读

注意:流动比率并非越高越好。比率过高(如超过5)可能说明公司大量资金躺在账上、存货积压或应收账款过多,资产使用效率低下,反而不是好信号。

四、两个公司,两种命运

同样是知名公司,流动比率差异可以天壤之别。来看两个截然不同的案例:

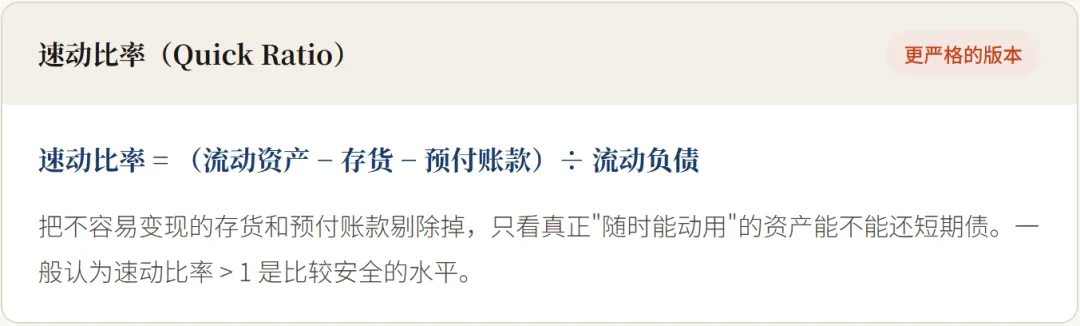

五、流动比率的局限:存货的问题

流动比率有一个不小的缺陷——它把存货也算进了流动资产里。但存货不一定能快速变成现金,尤其是:

举例:一家服装公司,仓库里堆了大量卖不出去的库存。这些存货算流动资产,但短期内根本变不成钱——算进流动比率,会高估它的偿债能力。

所以分析师还会用另一个更严格的指标:

六、不同行业,标准不同

流动比率没有放之四海皆准的"及格线",要结合行业背景来判断:

七、怎么用这个数字做判断

避坑:不要只看某一年的流动比率,要看趋势。连续三年下滑,从2.0降到1.2再降到0.9——这个下滑轨迹,比单点数值更能预警危机。

实操三步走:打开一家公司的资产负债表 → 找"流动资产合计"和"流动负债合计"→ 两数相除得流动比率 → 对照行业参考值判断健康程度 → 再翻历史数据看趋势是否恶化。

下一篇,我们聊负债本身——负债多,真的就代表公司不好吗?"好债"和"坏债"的区别,同样重要。

八、系列预告