“主要是写给自己看的,能对你有用就更好”

美团刚发布了2025年全年财报,同日进行了业绩说明会(CB)。

全年经调整亏损186亿元,核心本地商业从524亿利润直接跌至亏损69亿。

这几天市场对美团的态度基本是在2个极端反复横跳,有太多不同的声音。

所以我想纯粹从最新财报和CB的数据,客观分析一下美团当前基本面的估值,也欢迎感兴趣的朋友一起交流。

一、2025年利润端蒸发618亿

2025年美团总收入3,649亿元,同比增长8.1%,收入端其实还在增长。但经营亏损250亿,而2024年是经营利润368亿——一年之内利润端蒸发了618亿。

不是收入端出了问题,而是外卖大战导致的营销费用陡增2024年:640亿 2025年:1,029亿同比增加389亿,增幅61%

如果竞争环境改变,利润的恢复弹性是巨大的。

二、到店:最大的压力,也是最大的分歧

美团不单独披露外卖、到店、闪购三个分部,官方口径是"核心本地商业"整体。所以以下数据部分来自卖方拆分估算。

到店酒旅的EBIT margin走势如下:

2022年:约46% 2023年:约35% 2024年:约33% 25Q1:33% → 25Q2:31% → 25Q3:28% → 25Q4:约25%

这是一条清晰的下行曲线,驱动因素是抖音的竞争、低线城市扩张的补贴投入,以及禁酒令对酒旅的压制。

CB的关键信息是: 26Q1管理层明确给出OPM在"mid twenty",约25%;且Q1利润绝对额环比Q4稳定。

管理层给出的长期OPM目标是回升至30%,驱动因素包括:低线订单占比稳定后收缩补贴、宏观企稳带动商户广告意愿回升、禁酒令影响消除。但没有给出具体时间节点。

这里有一个CB里非常重要但容易被忽视的逻辑:外卖补贴与到店OPM是联动的。

外卖补贴压低了商户利润,商户在到店侧的广告投放意愿随之下降。所以到店的修复,必须等外卖补贴先退潮。

26年到店利润测算:

基于26Q1 OPM约25%、Q2-Q3随基数走低而同比压力缓解、Q4基数已低开始同比转正,全年OPM约25-26%,收入增速假设8-10%(管理层主动收敛低质量增长)。

2026E到店收入约740亿,OPM约26%,对应利润约190亿元。 同比约-3%至-5%,远好于市场此前担心的-15%。

三、外卖补贴战的终局在哪里?

CB披露Q4 on-demand整体增速在teens,其中闪购二十多、不到30,外卖增速比整体更低。

关于外卖的核心问题UE(单位经济效益),CB明确:

26Q1 UE gap约2元或略超 长期UE gap预期收敛至1-1.5元 30元以上GTV份额70%

大趋势和我之前在这篇文章里预判的差不多美团外卖25Q4单均亏损 1.8元,淘闪3.7元,那27年呢?

阿里在自己的业绩说明会上明确表态2028年外卖业务实现盈利,这提供了一个重要的行业参照——2028年可能是补贴战基本结束的时间窗口。

四、闪购:有确定性,但盈利时间线不确定

CB给出了闪购的几个关键数字:

25Q4到26Q1亏损持续环比收窄,26Q1亏损10亿以内 原生即时零售(30分钟)市占约60% AOV在80元上下,比外卖更坚挺 策略是优先增长和市占,无明确盈利时间线

竞争格局上,CB说阿里26年可能把资源从餐饮转向次日达(争夺京东份额),与美团闪购是错位竞争;直接竞争的对手单量掉速快,UE gap比餐饮更大。

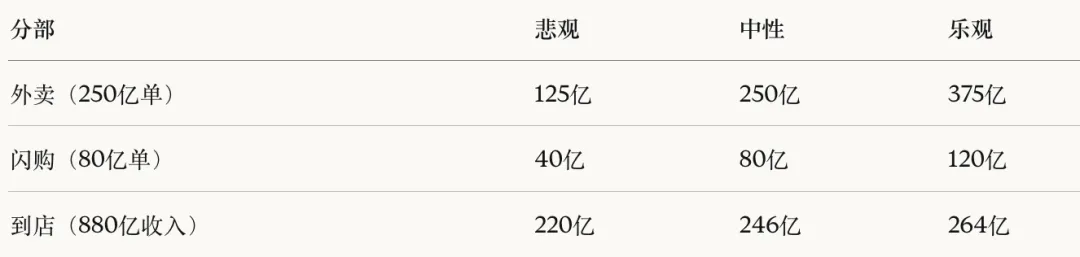

五、根据CB数据,我的估值模型

核心假设:

1.外卖单均利润:悲观0.5元(竞争延续),中性1元(补贴战结束),乐观1.5元(超预期修复)

2.闪购单均利润对应:0.5元 / 1元 / 1.5元

3.到店2028年OPM:悲观25%(未修复),中性28%(部分修复),乐观30%(回到长期目标)

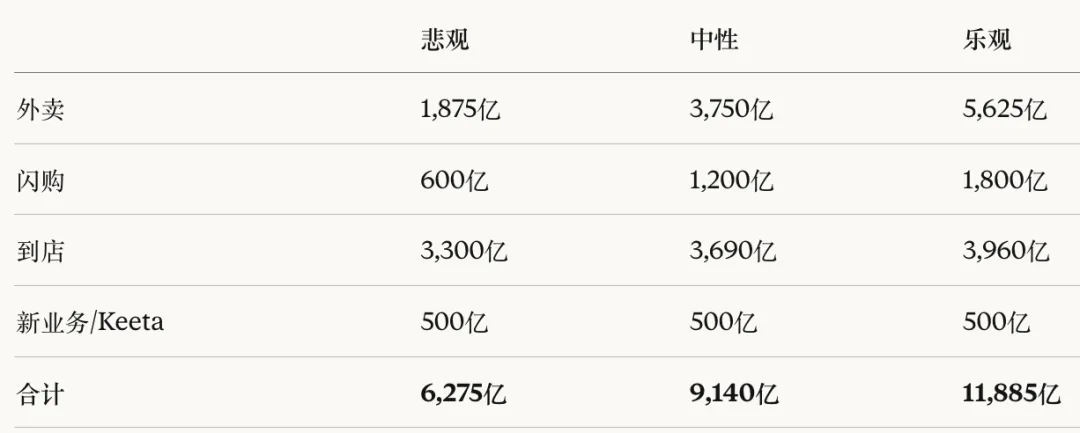

2028年各分部利润:

估值倍数:三个分部统一采用15x

15x对于2028年增速已经放缓的平台型业务而言是保守但合理的选择,避免对修复节奏过于乐观。新业务/Keeta统一给500亿期权价值。

2028年合计经营价值:

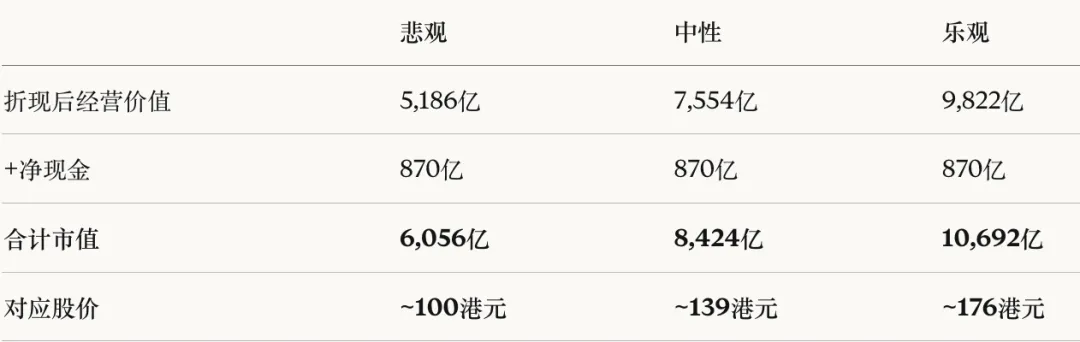

折现回2026年(折现率10%,两年期),加净现金870亿:

所以如果按最悲观的预期,其实现在股价的上行空间其实不大了,主要还是得看多大概率能走到中性和乐观假设。

六、核心需要关注的风险

这个估值框架里,我觉得有两个变量对结论影响最大:

1. 外卖补贴战什么时候结束

监管层对"内卷"的明确表态、阿里给出的2028年盈利时间表,都是支撑中性情景的间接证据——但都不是确定性信号。

2. 到店OPM的修复节奏

CB明确到店的修复必须等外卖补贴先退,商户利润改善后广告意愿才会回升。这是一个有逻辑的传导链,但时间窗口完全取决于竞争格局。

七、当前股价反映了什么样的估值倾向?

当前股价(约86港元)对应市值约5,220亿港元,折合人民币约4,800亿左右,连悲观情景都没有达到。

悲观情景的假设是:补贴战长期持续、阿里长期亏损,美团靠1元ue gap把外卖单均利润停留在0.5元、到店OPM维持在25%无法修复、闪购盈利遥遥无期。

这说明市场现在的定价里,要么隐含了比悲观情景更差的假设,要么就是纯粹的情绪杀。

所以客观来说,我觉得当前价格提供了一定的安全边际,但催化剂不在美团自己手里。

中性情景的139港元需要两件事:补贴战在2027-2028年前后结束,以及到店OPM开始向30%修复。这两件事的前置条件都是抖音和阿里的补贴策略出现拐点。

核心不确定性就是一句话:抖音和阿里的补贴策略,不在美团的控制范围内。

在那个拐点信号出现之前,仓位管理比估值模型更重要。

但那个时候,可能也很难买到八十多的美团了。

本文基于美团2025年年报及2025Q4业绩说明会公开信息、卖方估算口径结合个人推算,不构成投资建议。