本期公司确认技术服务收入4292.33万元,而上年同期该项收入为零。该笔高毛利收入的底层资产是公司与DISC就创新药9MW3011(靶向TMPRSS6的单克隆抗体)达成的独家许可协议的里程碑兑现。

归母净利润为-2.42亿元,扣非为-2.42亿元。与上年同期的净亏损2.92亿元相比,亏损幅度仅出现了约17%的边际收窄。

本期销售费用高达6890.94万元,同比大幅增长。占药品销售额比重达81.69%,主要是国内生物类似药市场的商业化成本。

同时,管理费用达到6129.13万元,财务费用2978.45万元(其中利息费用高达2893.87万元),负债成本高昂。

2、本报告期公司经营活动产生的现金流量净额为-2.34亿元,依然维持着高强度的失血状态。投资活动产生的现金流量净额为-0.99亿元(主要用于购建固定资产、无形资产及投资支付)。烧钱总额约为3.33亿元。

截至期末,公司账面现金及现金等价物余额为14.83亿元。同时,也有着高达近20亿元的刚性短期债务需要在未来12个月内连本带息偿还或进行再融资。好消息是港股IPO融资了13亿港元。

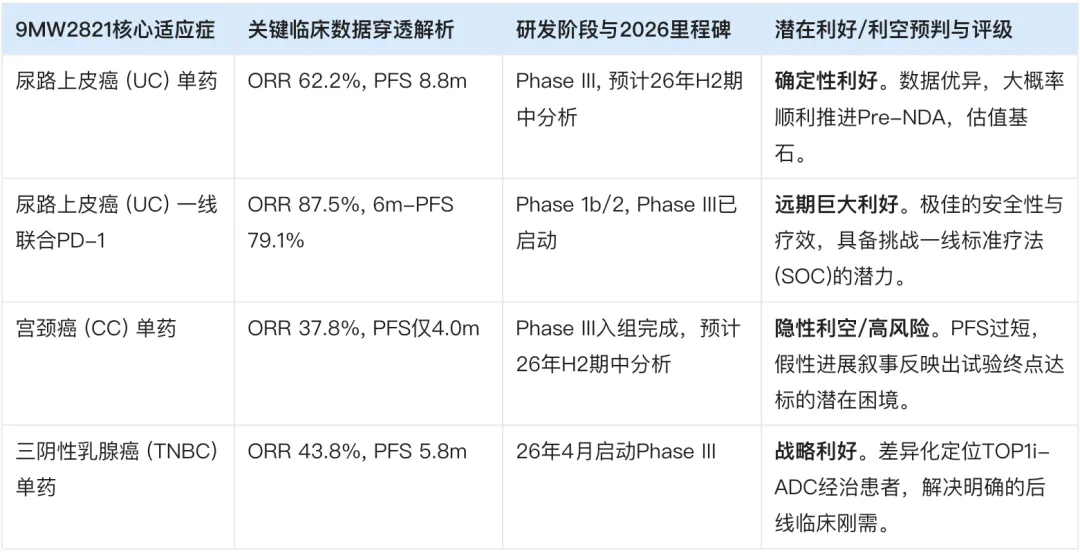

研发投入合计为1.64亿元,较上年同期的2.09亿元大幅下降了21.12%。9MW2821(靶向Nectin-4的ADC)的尿路上皮癌(UC)、宫颈癌(CC)以及刚刚启动的三阴性乳腺癌(TNBC)适应症,均处于或即将进入全球多中心的Phase III关键注册临床阶段,十分烧钱。大概率,公司放缓了部分非核心早期管线的推进速度,压降了早研外包开支,甚至可能通过商务谈判拖延了部分临床供应商与CRO的付款周期,将全部有限的子弹集中于保全2821的推进上。

3、财报与管理层展望中明确指引:9MW2821的尿路上皮癌(UC)单药疗法、联合疗法和宫颈癌(CC)单药疗法的III期临床试验计划于2026年进行期中分析,并有望根据期中分析数据向国家药品监督管理局(NMPA)药品审评中心提交新药上市申请前会议(Pre-NDA)。此外,公司在2026年4月迅速启动了针对三阴性乳腺癌(TNBC)的Phase III期临床,试图在拓扑异构酶抑制剂ADC(TOP1i-ADC)经治患者群体中实现差异化突围。

4、为了摆脱对2821的过度依赖,迈威生物在本期也加速了早期前沿技术平台管线的临床兑现。公司试图从快速跟随向底层机制创新(FIC)战略转型。目前看来有两张彩票值得期待。

6MW5311。该管线用于治疗急性髓系白血病(AML)、慢性粒单核细胞白血病(CMML)以及多发性骨髓瘤(MM)等血液瘤的中国临床试验申请已于2026年4月获NMPA正式受理,同时其美国临床申请(IND)计划于第二季度向FDA递交。

7MW4911。针对的是CDH17(钙黏蛋白17)。这种蛋白质在消化道肿瘤如结直肠癌、胃癌和胰腺癌中大量存在,但在正常组织中很少见。因此,CDH17是一个非常理想的靶标,可以让药物更精确地攻击癌细胞。在某些情况下,7MW4911还能逆转主流ADC治疗后的肿瘤进展,使得原本对这些药物产生耐药性的肿瘤再次变得敏感。该药物已在中美两地获批临床,并分别于2025年底和2026年初完成首例患者给药。