食品饮料行业信用质量分析

信用趋势判断

中国食品饮料行业信用趋势判断为“稳定”,安泰信用评级认为该行业总体信用质量保持基本稳定。消费升级与食品安全双轮驱动下,龙头企业在品牌、渠道与品控方面优势巩固,信用质量稳健;中小企业在成本与合规压力下分化加剧,行业集中度持续提升。

关键判断依据:

·质量强国战略落地:《质量强国建设纲要》全面实施,食品安全监管趋严,标准体系完善,有利于规范经营、品质领先的龙头企业信用巩固

·消费升级需求延续:居民收入增长与健康意识提升推动高端化、健康化、便捷化需求,具备品牌与产品力的企业受益明显,盈利与现金流稳定

·行业集中度提升:成本上涨与监管趋严加速中小企业出清,龙头市占率与定价能力增强,整体偿债能力与信用质量保持稳定

·成本与竞争压力并存:原材料价格波动、渠道变革与同质化竞争对部分子行业盈利形成压力,需关注细分领域与个体分化

一、行业发展环境

(一)政策环境

1、质量强国建设纲要

中共中央、国务院印发《质量强国建设纲要》,明确到2035年质量强国建设基础更加牢固。在食品领域,强调健全食品安全标准体系、强化全过程监管、推进追溯体系建设。食品生产企业主体责任与合规要求提高,有利于行业长期规范发展,具备完善品控体系与品牌信誉的龙头企业相对受益。

2、食品安全监管与标准

《中华人民共和国食品安全法》及实施条例持续完善,食品安全“四个最严”要求落实。国家市场监管总局推进食品安全抽检、风险分级与智慧监管,不合格产品曝光与处罚力度加大。婴配粉、乳制品、肉制品等重点品类标准趋严,新国标与标签新规陆续出台。监管趋严短期增加合规成本,中长期有利于行业出清与龙头集中。

3、消费促进与产业政策

国家促进消费扩容提质,鼓励绿色、健康、品牌消费。食品工业“十四五”规划强调增品种、提品质、创品牌,支持冷链物流、中央厨房与预制菜等新业态。地方出台促消费与产业扶持政策,对区域龙头与特色产业形成支撑。

(二)市场环境

1、市场规模与增长

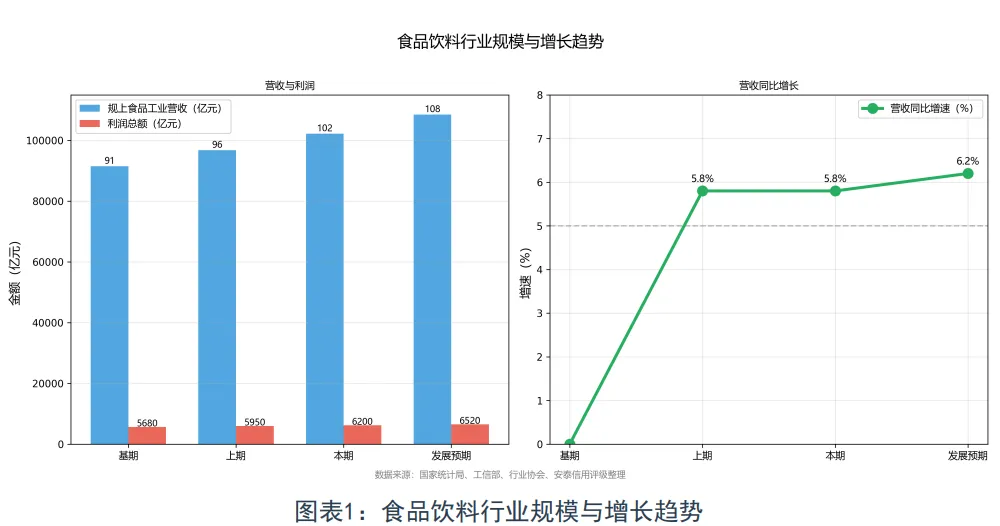

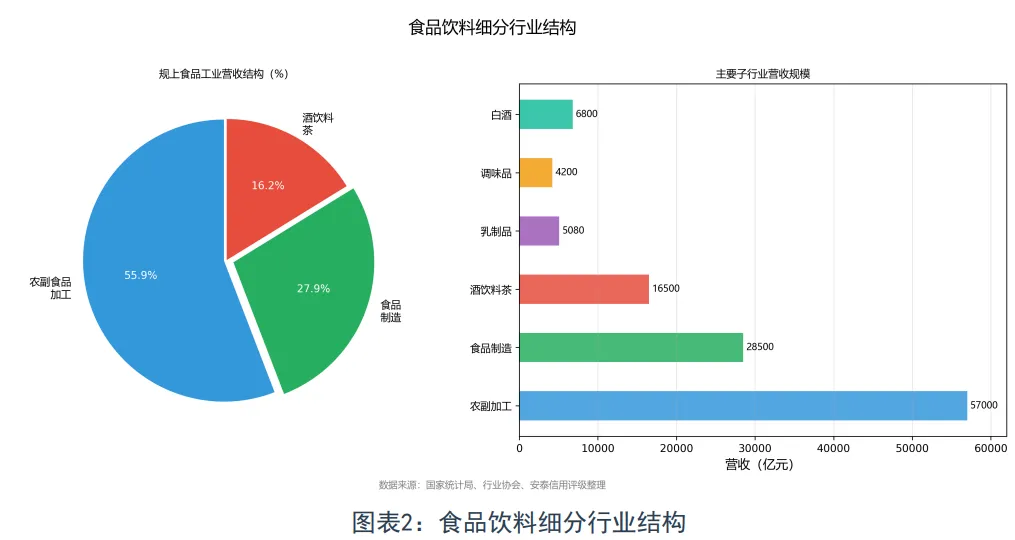

本期,全国规模以上食品工业(含农副食品加工、食品制造、酒饮料茶)营业收入约10.2万亿元,同比增长5.8%;利润总额约6200亿元,同比增长4.2%。其中食品制造业营收2.85万亿元、酒饮料茶1.65万亿元、农副食品加工5.70万亿元。限额以上粮油食品、饮料类零售额分别增长6.2%、7.1%,消费复苏温和,高端化与健康化品类增速领先。

表1:食品饮料行业主要指标变化

2、市场竞争格局

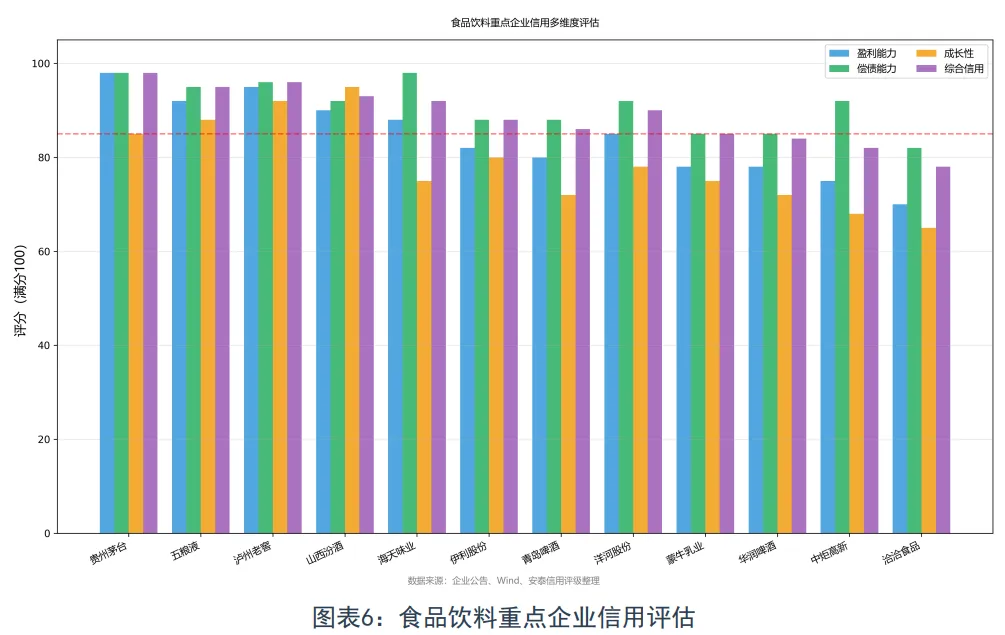

食品饮料行业集中度持续提升,细分龙头市占率稳步提高。乳制品、啤酒、调味品、休闲食品等领域CR5均超过50%,头部企业品牌、渠道与供应链优势明显。白酒高端与次高端格局稳定,名酒企业盈利与现金流强劲。中小企业面临原料成本、环保与合规压力,部分产能出清,行业整合加速。

(三)技术与环境

1、生产与品控技术

食品饮料企业加大智能制造与数字化投入,生产线自动化与品控信息化水平提升。溯源体系、在线检测与批次管理普及,食品安全风险管控能力增强。冷链物流与包装技术进步支撑短保、鲜食与预制菜等品类扩张。研发投入向健康成分、新口味与包装创新倾斜,产品迭代加快。

2、食品安全与ESG

食品安全事故对品牌与信用冲击大,龙头企业普遍建立从原料到终端的全链条管控与召回机制。ESG与可持续发展关注度上升,绿色包装、减碳与合规用工成为评级与融资的参考因素。

二、行业信用质量分析

(一)行业整体表现

1、经营表现

本期,食品饮料行业营收与利润保持正增长,但增速温和。白酒、调味品等具备定价权的子行业盈利稳定;乳制品、啤酒在成本压力下通过产品结构升级与费用管控维持利润率;休闲食品与部分加工企业受原料与渠道挤压,盈利承压。预制菜等新业态增速高但盈利与现金流分化明显。

2、财务状况

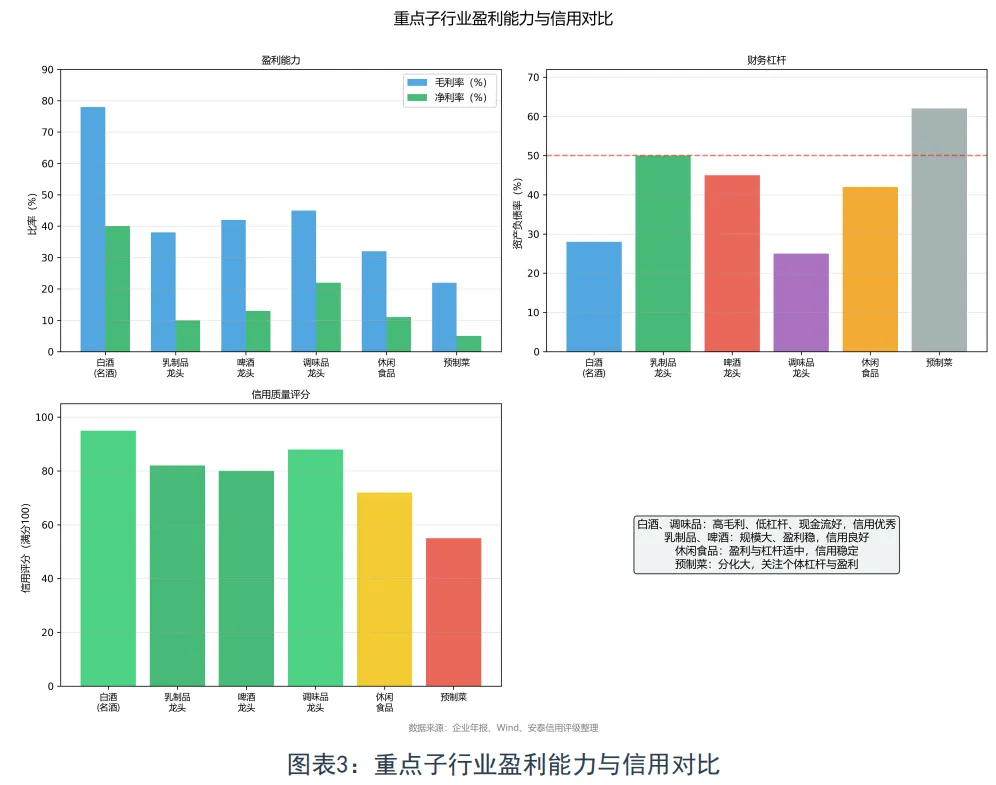

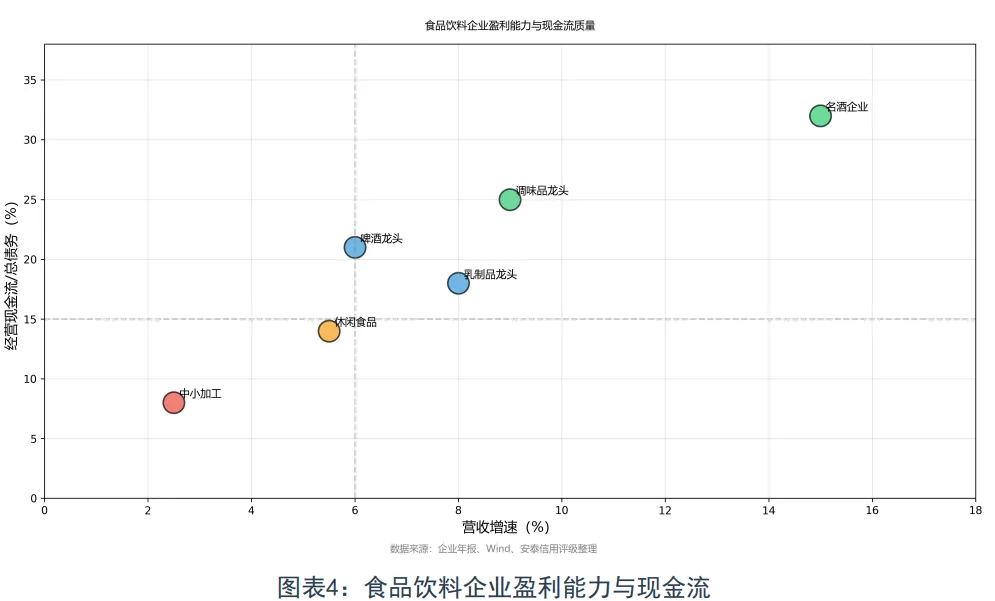

行业整体资产负债率处于中等水平,名酒、调味品等现金流强的子行业杠杆较低(25-35%),债务期限结构合理。乳制品、啤酒龙头杠杆适中(45-55%),偿债指标稳健。预制菜、部分加工企业扩张期资本开支与营运资金占用大,杠杆与短期偿债压力需关注。应收账款与存货周转整体健康,龙头回款与库存管理优于行业平均。

3、融资环境

食品饮料龙头多为上市公司或集团核心资产,银行授信与债券融资渠道畅通,融资成本有优势。绿色金融、可持续挂钩债券等工具在部分龙头已有应用。中小企业依赖银行与供应链金融,在信贷收紧或行业波动时再融资能力相对较弱。

(二)行业信用质量研判

信用优势

·需求刚性与消费升级:食品饮料属必选消费,需求韧性较强;消费升级推动高端化与健康化,利好具备品牌与产品力的企业

·质量强国与监管趋严:标准与监管趋严有利于规范企业,龙头在品控与合规上优势明显,信用基础稳固

·集中度提升:行业整合与出清有利于龙头市占率与定价能力提升,盈利与现金流稳定性增强

·龙头财务稳健:名酒、调味品、乳制品等龙头现金流好、杠杆可控,再融资能力强

信用风险

·成本与价格传导:原料、包材与能源价格波动影响毛利率,部分企业定价能力有限,盈利承压

·食品安全与合规:单次重大安全事件或违规可导致品牌与信用受损,需持续关注品控与合规

·渠道与竞争:线上化、社区团购与新兴渠道改变格局,同质化竞争加剧可能压缩利润

·中小与新兴业态分化:中小企业及部分预制菜、新品牌杠杆高、盈利不稳定,个体信用分化大

三、行业信用质量评估

信用趋势判断为"稳定”

基于对食品饮料行业政策环境、市场需求、竞争格局与财务表现的综合分析,安泰信用评级认为:

·行业运行总体平稳:消费复苏温和,行业营收与利润保持正增长,龙头盈利与现金流稳定,支撑行业整体信用质量保持稳定

·政策与需求双支撑:质量强国与食品安全监管趋严有利于规范发展;消费升级延续,具备品牌与品质优势的企业持续受益

·分化与集中并存:龙头信用质量稳健,中小及高杠杆、弱盈利主体压力仍存,行业整体信用趋势为稳定,个体分化延续

发展趋势判断

1、短期趋势

短期内,食品饮料行业将延续”总量平稳、结构升级、集中度提升”特征。需求端温和复苏,高端与健康品类增速继续领先。成本端仍存在波动,具备定价权与成本转嫁能力的企业盈利更稳。监管与抽检趋严,合规成本上升,加速中小企业出清。龙头通过产品升级、渠道精耕与并购整合巩固份额,行业信用质量整体稳定。

2、中长期趋势

中长期看,质量强国与食品安全要求将持续抬高行业门槛,品牌与品控成为核心竞争力。消费升级与健康化、便捷化需求推动产品与业态创新,预制菜、健康食品等赛道仍有空间但竞争加剧。行业集中度进一步提升,龙头在规模、品牌与供应链上的优势扩大,信用质量有望保持或略有改善;缺乏差异化与成本优势的中小企业信用风险仍存。

四、行业重点环节分析

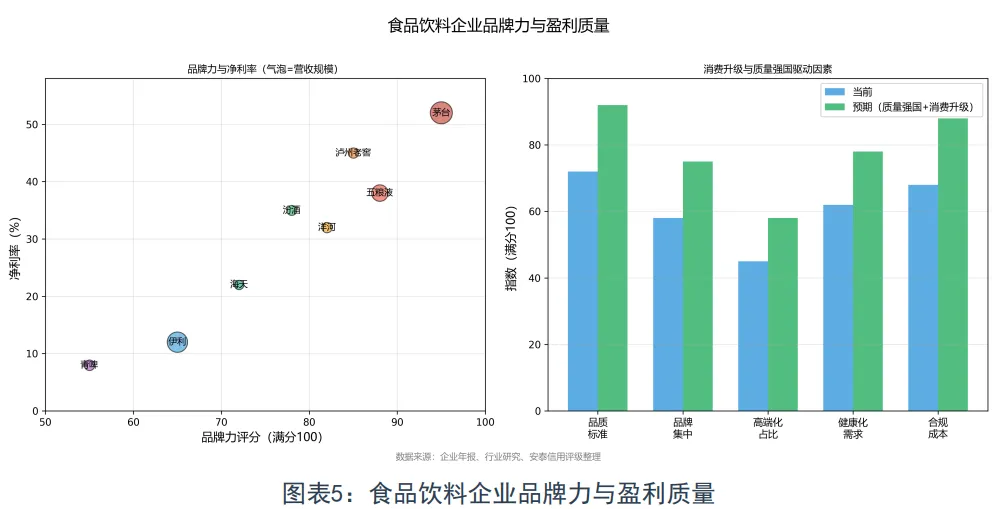

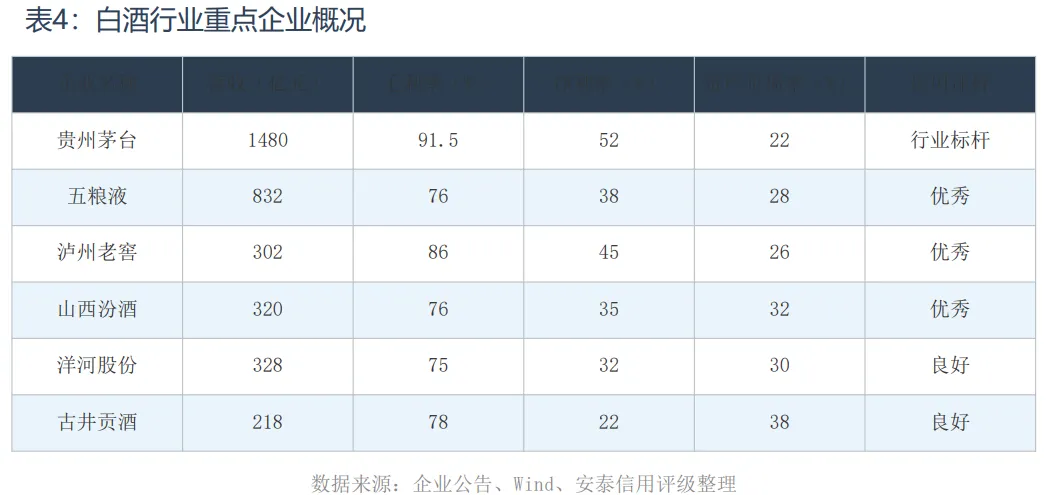

(一) 白酒

市场格局

白酒行业高端与次高端格局清晰,名酒企业品牌力强、渠道掌控力高,盈利与现金流优异,信用质量行业领先。区域酒企分化明显,具备省内优势与产品升级能力的企业表现较好,部分中小酒企面临挤压。行业整体信用质量稳定,龙头维持强信用。

(二)乳制品

市场格局

乳制品双寡头格局稳固,伊利、蒙牛在常温与低温、液奶与奶粉等多品类领先。产品结构向高端、低温与健康概念升级,支撑毛利率与盈利。上游原奶成本波动通过产品结构与费用管控部分消化。龙头资产负债率与偿债指标稳健,信用质量良好。

(三)调味品与啤酒

市场格局

调味品行业集中度提升,龙头在酱油、蚝油等品类优势明显,定价能力与现金流强,信用质量优秀。啤酒行业进入存量竞争与结构升级阶段,龙头通过高端化与降本增效维持盈利,财务稳健,信用质量良好。

五、风险提示

(一)主要风险因素

·食品安全与合规风险:食品安全事件或重大违规会严重冲击品牌与信用,监管趋严下合规成本上升,中小企业在品控与追溯上的短板可能暴露

·应对建议:持续强化从原料到终端的品控与溯源体系,严格供应商与生产过程管理;关注监管与抽检动态,及时整改合规缺口

·原材料与成本波动风险:粮食、包材、能源等价格波动影响毛利率,部分子行业定价能力有限,成本传导不畅可能导致盈利与现金流承压

·应对建议:通过长协、套保与多源采购平滑成本;提升产品结构与高端化以增强定价与毛利空间;加强费用与营运资金管理

·渠道与竞争风险:线上与新兴渠道变革、同质化竞争加剧可能侵蚀份额与利润,区域与品类竞争格局变化影响个体信用

·应对建议:巩固品牌与产品差异化,加大研发与品类创新;优化渠道结构,提升终端掌控与动销效率;审慎评估扩张与并购的财务与整合风险

·债务与再融资风险:高杠杆、短债集中或盈利下滑的企业在信贷与债券市场再融资难度可能上升,流动性压力增大

·应对建议:保持合理杠杆与债务期限结构,维持与银行及投资者的良好关系;避免过度依赖短期债务与单一融资渠道

(二)行业特定风险应对

·名酒企业:关注高端需求景气度、渠道库存与价格体系,优先选择品牌力强、现金流充裕、杠杆低的企业

·乳制品:关注原奶成本、产品结构升级与竞争格局,选择双寡头及具备区域与品类优势的企业

·调味品:关注品类扩张与渠道下沉效果,选择市占率高、定价能力强、财务稳健的龙头

·啤酒:关注高端化进度与区域格局,选择规模与盈利稳定的龙头

·预制菜与加工企业:关注盈利与现金流稳定性、客户集中度与合规情况,区分龙头与高杠杆、弱盈利个体

附录

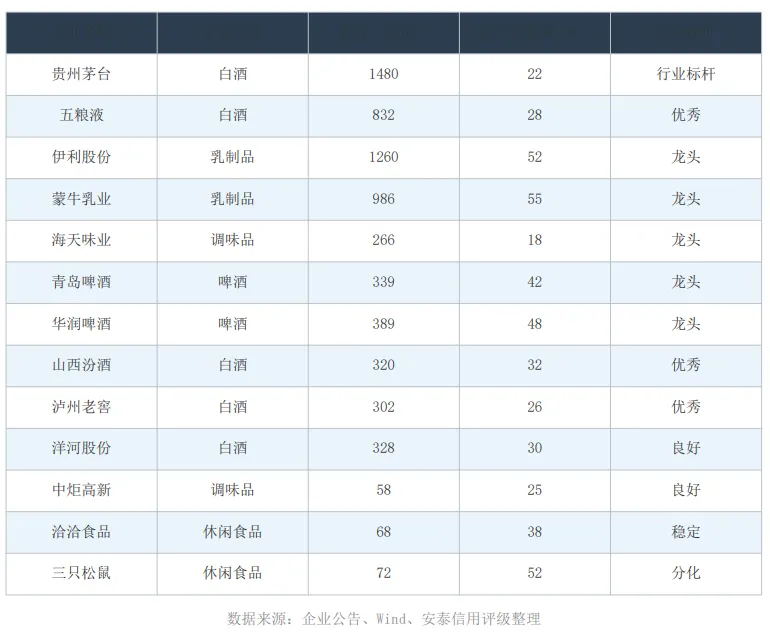

附表一:食品饮料行业重点企业名单

免责声明

本报告为行业研究报告,安泰信用评级与分析对象不存在任何影响评级行为独立、客观、公正的关联关系。

本报告引用的资料由用户直接上传或来自该公司已经正式对外公布的信息,相关信息的合法性、真实性、完整性和准确性由资料上传方负责。安泰信用评级对该公司提供信息的合法性、真实性、准 确性和完整性不作任何保证。

本报告的分析结论是基于用户上传资料的基础之上,安泰信用评级遵照相关法律、法规及监管部 门的有关规定,依据安泰信用评级合理的内部信用评级标准和流程做出的独立判断,不存在因该公司 和其他任何组织或个人的不当影响改变评级意见。

本报告内容仅供参考,本报告中内容不对任何使用人的投资、借款等交易行为提供实质性建议, 亦不能作为使用人购买、出售或持有相关金融产品的依据。

安泰信用评级不对任何投资者(包括机构投资者和个人投资者)使用本报告所表述的分析结果而 出现的任何损失负责,亦不对分析对象使用本报告提供给第三方所产生的任何后果承担责任。

# 往期推荐 #

安泰信用

安泰信用专注于以信用科技专业力量赋能实体经济发展。积极响应我国碳达峰、碳中和战略目标,安泰信用深入践行绿色发展理念,致力于为社会经济主体提供绿色认证、绿色评估等服务,并在企业环境信息披露、环境责任风险评估、碳资产管理等多个绿色金融领域开展业务,助力行业加快低碳转型之路。践行扎根湖北、服务全国的发展初心,公司在北京、上海、广州、深圳、成都、吉林、杭州、济南等地设有区域基地。

安泰信用评级

安泰信用评级有限责任公司成立于2001年9月,是经中国人民银行备案的、湖北省内成立最早的信用评级机构之一,拥有人行备案的信贷市场评级业务资质和中国证券监督管理委员会备案的资信评级业务资质,是中国证券业协会、中国保险资产管理业协会、中国银行间市场交易商协会会员。