一、市场规模稳健增长,量价利协同演进

1. 全球市场核心数据

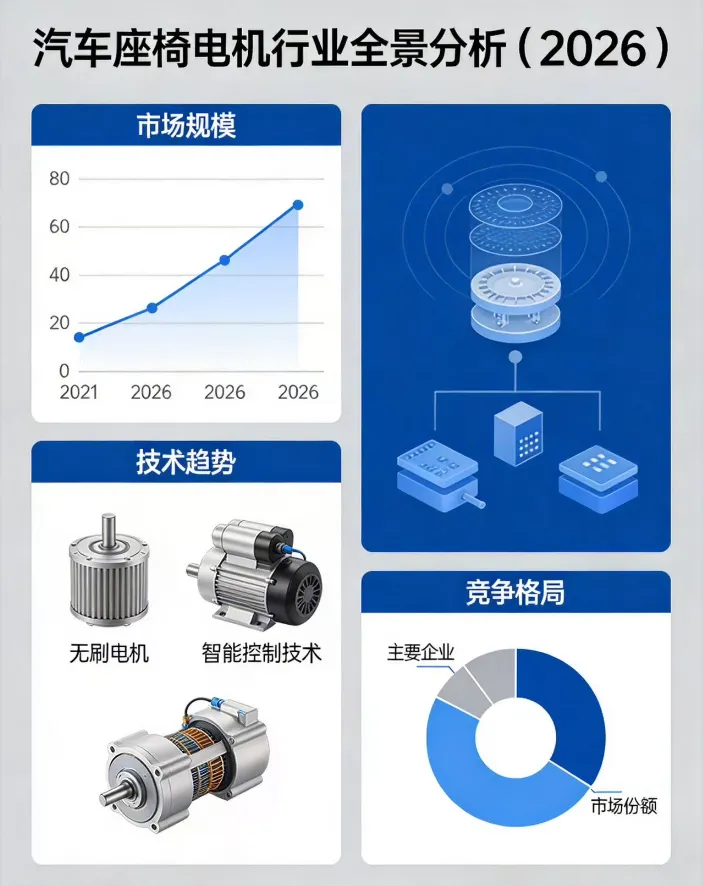

- 市场规模

:2025 年全球汽车座椅电机市场规模达19.80 亿美元,预计 2032 年增至27.53 亿美元,2025-2032 年CAGR 为 4.82%;2025 年全球销量2.76 亿件,均价7.49 美元 / 件。 - 中国市场

:2025 年中国市场规模48.54 亿元,占全球36.79%,2032 年预计达70.12 亿元,占比39.52%,2026-2032 年CAGR 约 5.15%,高于全球平均水平。 - 盈利水平

:行业整体毛利率25%-35%,头部企业(如博泽、德昌电机)可达35%-45%;新能源专用电机均价48 美元 / 台,较传统产品高26%,毛利率提升5-8 个百分点。 - 量价趋势

:单车电机搭载量从传统 2-4 台增至新能源 8-12 台,驱动销量增长;高端化、智能化推动均价年均提升3%-5%。

2. 核心指标对比(2025 vs 2032 预测)

二、全球竞争格局清晰,本土企业加速崛起

1. 国际头部企业(技术 + 品牌双壁垒)

- 博泽(Brose)

:全球汽车座椅电机龙头,市占率20%+,主打高端多向调节电机,客户覆盖宝马、奔驰、大众,毛利率40%+。 - 德昌电机(Johnson Electric)

:微电机领域标杆,座椅电机全球市占率15%,腰托电机技术领先,客户含佛吉亚、麦格纳。 - 日本电产(Nidec)

:日系龙头,高效无刷电机优势显著,适配新能源车型,客户包括丰田、本田、比亚迪。 - 博世(Bosch)

:汽车电子巨头,座椅电机集成化方案成熟,配套大众、通用等全球车企。 - 电装(Denso)

:日系核心供应商,座椅电机可靠性突出,深耕北美、亚洲市场。

2. 中国本土企业(成本 + 供应链优势)

- 胜华波(SHB)

:全球八大座椅电机供应商之一,2021 年营收25.1 亿元,客户为佛吉亚、麦格纳、李尔,配套通用、福特。 - 方正电机

:A 股上市企业,座椅电机配套特斯拉、宝马、吉利、上汽等,年产能1000 万 + 台。 - 凯阳电机(Keyang)

:国内微电机龙头,座椅电机市占率8%+,主打性价比,适配主流新能源车型。 - 其他潜力企业

:宁波高发、上海电驱动、深圳汇川等,聚焦细分场景,加速国产替代。

3. 竞争格局特点

- 集中度高

:CR5(博泽、德昌、电产、博世、电装)超60%,头部企业技术、客户壁垒深厚。 - 国产替代加速

:中国企业凭借成本(低15%-20%)、响应速度优势,市占率从 2020 年25%升至 2025 年40%+。 - 客户绑定紧密

:企业多通过 Tier1(佛吉亚、安道拓、李尔)间接配套整车厂,前五大客户收入占比超50%。

三、分类规格模块:功能 + 技术双维度细分,覆盖全场景需求

1. 按调节功能分类(核心规格)

- 滑轨调节电机

:实现座椅前后移动,扭矩3-5Nm,电压12V/24V,占比30%。 - 靠背调角电机

:控制靠背倾角,扭矩4-6Nm,适配前排 / 后排座椅,占比25%。 - 高度调节电机

:含前抬高、后抬高,扭矩5-8Nm,占比20%。 - 腰托 / 腿托电机

:腰部支撑、腿部调节,微型化设计,扭矩1-3Nm,占比15%。 - 头枕 / 按摩电机

:头枕升降、座椅按摩,低噪音、高频次,占比10%。

2. 按技术类型分类

- 有刷直流电机(Brushed DC)

:成本低、结构简单,适配入门车型,占比45%,毛利率25%-30%。 - 无刷直流电机(BLDC)

:效率高(85%-90%)、寿命长、噪音低,适配中高端 / 新能源车型,占比55%,毛利率35%-45%,渗透率持续提升。 - 步进电机

:精准控制,用于记忆座椅、智能调节,占比5%(高端场景)。

3. 按电压 / 功率规格

- 12V 系统

:传统燃油车主流,功率10-30W,占比60%。 - 48V 系统

:新能源车型标配,功率20-50W,效率提升15%,占比 **40%** 且快速增长。

四、应用下游客户模块:整车厂主导,场景多元渗透

1. 核心下游客户(整车厂 + Tier1)

- 整车厂客户

- 新能源车企

:特斯拉、比亚迪、蔚来、小鹏、理想(电动座椅配置率100%,单车电机 8-12 台)。 - 传统车企

:大众、丰田、宝马、奔驰、通用、福特(中高端车型配置率80%+,入门车型30%-50%)。 - 中国本土车企

:吉利、长安、上汽、广汽(配置率快速提升,2025 年达70%+)。 - Tier1 座椅供应商

:佛吉亚、麦格纳、安道拓、李尔、延锋(全球座椅市场 CR5 超70%,是电机企业核心客户)。

2. 下游应用场景

- 乘用车

:占比90%,涵盖轿车、SUV、MPV,电动座椅从高端向主流下沉,驱动需求增长。 - 商用车

:占比8%,重卡、轻卡、客车舒适性升级,电动调节渗透率从10%升至30%。 - 特种车辆

:占比2%,房车、救护车、工程车,定制化座椅电机需求增长。

3. 需求驱动因素

- 电动化

:新能源汽车销量爆发,2025 年全球渗透率30%+,带动电机需求翻倍。 - 智能化

:座椅记忆、迎宾模式、健康监测等功能普及,单车电机用量提升50%+。 - 消费升级

:用户对舒适性、便利性要求提高,电动座椅成为标配,配置率从 2020 年40%升至 2025 年70%。

五、亚太为核心增长极,中国主导全球市场

1. 全球地区分布(2025 年)

- 亚太地区

:占比55%,中国(36.79%)、日本(14.12%)、韩国(4%)为核心,2026-2032 年CAGR 5.5%,是全球最大市场。 - 欧洲地区

:占比21.73%,德国、法国、英国为主,成熟市场,CAGR 3.5%,高端车型占比高。 - 北美地区

:占比15.38%,美国、加拿大为主,稳定增长,CAGR 4%,新能源渗透率提升驱动需求。 - 其他地区

:拉美、中东、非洲占比7%,增速快(CAGR 6%+),市场潜力大。

2. 重点地区发展特点

- 中国

:全球生产 + 消费双中心,2025 年产量占全球47.80%,2032 年预计达52.61%;新能源汽车渗透率40%+,电动座椅配置率80%+,本土企业加速崛起。 - 日本 / 韩国

:技术领先,高端电机主导,配套丰田、本田、现代,出口占比60%+。 - 欧洲

:环保标准严苛,推动高效、低噪电机发展,无刷电机渗透率70%+。 - 北美

:关税政策(2025 年加征 **25%** 关税)加速供应链本土化,中国企业北美建厂布局增多。

3. 地区趋势

- 重心东移

:亚太(尤其中国)持续主导,2032 年占比超60%。 - 本土供应

:各地区加速供应链自主化,减少对外依赖。 - 新兴市场

:印度、东南亚(CAGR 10%+)成为新增长极,整车产能转移带动电机需求。

六、技术工艺模块:小型化、集成化、智能化成核心方向

1. 核心技术演进

- 无刷化替代

:BLDC 电机取代有刷电机,效率提升20%、寿命延长3 倍、噪音降低10dB,2032 年渗透率将达80%。 - 小型化 / 轻量化

:电机轴向长度从25mm缩至18mm,重量从2.3kg降至1.7kg,2030 年目标1.2kg;采用超薄硅钢片(0.8mm)、轻量化壳体(碳纤维 / 铝合金)。 - 集成化设计

:电机 + 减速箱 + 控制器一体化,体积减少40%,成本降低15%,适配座椅有限空间。 - 智能化控制

:融合传感器(位置、压力、温度),实现精准调节、故障诊断、OTA 升级;与整车域控联动,支持座椅记忆、健康管理、场景联动(如自动驾驶模式)。

2. 关键制造工艺

- 精密加工

:定子 / 转子铁芯叠压精度 **±0.01mm**,绕组绕线自动化率90%+。 - 激光焊接

:高端产品线渗透率65%,焊接强度提升30%,密封性更好。 - 真空浸漆

:绝缘性能提升50%,耐温等级从130℃升至155℃,可靠性增强。 - 数字化生产

:头部企业生产线自动化率70%+,MES 系统全覆盖,良品率99.5%+。

3. 技术壁垒

- 电磁设计

:高效、低噪、低扭矩波动,需长期经验积累。 - 精密制造

:微型化、高一致性,对设备、工艺要求极高。 - 可靠性

:满足 150 万次耐久测试、-40℃~85℃工况,验证周期长。

七、原材料及制造模块:成本结构清晰,高端材料依赖进口

1. 核心原材料及成本占比

- 磁性材料

:钕铁硼永磁体(占比22%),中国产能全球80%,但高端高矫顽力产品依赖进口;铁氧体(占比8%),成本低,适配低端产品。 - 电工材料

:硅钢片(占比15%),定子 / 转子铁芯核心,高端超薄硅钢片(0.2mm)依赖日本、德国进口。 - 结构材料

:铜(绕组,占比18%)、铝合金 / 塑料(壳体,占比12%)、轴承 / 齿轮(占比10%)。 - 电子元件

:MCU、IGBT、传感器(占比15%),芯片供应紧张,本土替代加速。

2. 成本结构(单台电机)

3. 原材料趋势

- 高端化

:新能源、智能化推动钕铁硼、超薄硅钢片需求增长,成本上升10%-15%。 - 国产替代

:稀土永磁、硅钢片、芯片本土企业突破,进口依赖度从60%降至40%。 - 轻量化

:碳纤维、工程塑料替代金属,成本降低5%-10%,性能提升。

4. 制造环节特点

- 产能集中

:中国华东(浙江、江苏、上海)占全球产能60%+,华南以出口为主。 - 规模效应

:头部企业年产能1000 万 + 台,单位成本较中小企业低20%+。 - 供应链协同

:电机企业与原材料、设备供应商深度绑定,缩短交付周期、降低成本。

八、政策环境模块:全球政策利好,国产替代获强力支持

1. 中国政策(核心支持)

- 产业规划

:《“十四五” 制造业高质量发展规划》《汽车零部件产业高质量发展指导意见》,将座椅电机纳入 “汽车电子基础能力提升工程”,支持国产化、高端化。 - 新能源政策

:双积分、补贴退坡但长期支持,推动新能源汽车渗透率提升,间接带动电机需求。 - 国产化要求

:到 2025 年关键基础零部件本地配套率85%+,电机类为重点突破领域。 - 财税支持

:高新技术企业所得税15%、研发费用加计扣除100%、首台(套)保险补偿。

2. 国际政策

- 欧洲

:WLTP 能耗标准、循环经济行动计划(2030 年车用电机再生材料占比 **≥25%**),推动高效、环保电机发展。 - 北美

:美国对汽车零部件加征 **25%** 关税,加速供应链本土化,中国企业北美布局增多。 - 日本 / 韩国

:支持汽车零部件出口,提供税收、金融支持,巩固全球竞争力。

3. 政策影响

- 利好

:国产替代加速、新能源需求增长、研发投入加大。 - 挑战

:环保、能耗标准提升,企业合规成本增加;贸易壁垒加剧,出口风险上升。

九、技术 / 市场趋势:三大方向引领,结构性机会凸显

1. 技术趋势

- 无刷化 + 高效化

:BLDC 全面替代有刷,效率从70%升至90%+,功耗降低30%。 - 微型化 + 集成化

:电机体积缩小50%,与座椅机构深度融合,实现 “无感集成”。 - 智能化 + 网联化

:座椅电机成为智能座舱核心节点,支持生物识别、健康监测、场景联动,OTA 升级常态化。 - 可靠性升级

:满足整车生命周期(15 年 / 24 万公里),耐温、抗震、防水性能大幅提升。

2. 市场趋势

- 量价齐升

:单车电机用量从 4 台增至 10 台 +,均价年均提升3%-5%,市场规模翻倍增长。 - 国产替代深化

:中国企业市占率 2032 年达60%+,从低端向中高端突破,毛利率提升5-10pct。 - 供应链重构

:地缘政治推动 “中国 + 1” 布局,中国企业在东南亚、北美建厂,降低贸易风险。 - 后市场爆发

:汽车保有量增长,维修替换需求 2025 年达50 亿元,2032 年突破100 亿元。

3. 企业策略

- 产品策略

:聚焦 BLDC、48V、集成化电机,布局高端场景,提升附加值。 - 技术策略

:加大电磁设计、精密制造、智能化研发,研发投入占比8%+。 - 客户策略

:深度绑定特斯拉、比亚迪等新能源车企,拓展 Tier1 客户,提升份额。 - 成本策略

:规模效应 + 供应链整合 + 自动化生产,降低成本15%-20%。

十、黄金赛道,国产替代正当时

1. 行业整体评价

骑车座椅电机是汽车电动化、智能化的核心零部件,行业处于量价齐升、国产替代加速的黄金发展期。2025-2032 年全球市场CAGR 4.82%,中国市场CAGR 5.15%,增速高于汽车行业平均水平。行业具备技术壁垒高、客户粘性强、盈利稳定的特点,头部企业毛利率35%+,现金流良好。

2. 核心机遇

- 电动化红利

:新能源汽车渗透率持续提升,电动座椅配置率100%,驱动需求爆发。 - 国产替代

:中国企业成本、供应链、响应速度优势显著,市占率从 **40%向60%+** 迈进,替代空间广阔。 - 技术升级

:无刷化、集成化、智能化推动产品均价、毛利率提升,结构性机会凸显。 - 后市场

:存量车维修替换需求快速增长,成为新增长点。

3. 主要挑战

- 技术差距

:高端电磁设计、精密制造、芯片领域仍与国际头部有差距。 - 原材料波动

:稀土、铜、硅钢片价格波动影响成本控制。 - 贸易壁垒

:欧美关税、地缘政治加剧出口风险。 - 竞争加剧

:本土企业数量增多,价格战压力显现。

4. 投资 / 合作建议

- 优选赛道

:聚焦 BLDC、48V、集成化电机,布局新能源、高端车型场景。 - 客户选择

:绑定特斯拉、比亚迪、新势力等新能源车企,以及佛吉亚、延锋等 Tier1。 - 技术合作

:与高校、科研机构联合研发,突破电磁设计、芯片等核心技术。 - 供应链布局

:推进原材料国产替代,构建 “中国 + 海外” 双基地,降低风险。

5. 结语

汽车座椅电机行业兼具成长性与确定性,是汽车零部件领域的优质赛道。中国企业凭借产业优势,正从 “追随者” 向 “引领者” 转变,未来 3-5 年将迎来国产替代 + 技术升级的双重红利。对于产业链上下游企业、投资者而言,深度布局该领域,有望分享行业增长盛宴。

更多本行业研究分析详见麦田创投产业研究院发布的《2026-2032年全球与中国汽车座椅电机市场现状研究分析与发展前景行业-机遇,挑战,风险,和最新趋势分析》

了解更多关于行业分析的数据,可以关注微信视频号:麦田创投

也可搜索官网获取相关报告目录。